2025年,在行业增速普遍承压的背景下,绿城服务交出了一份“增长有质、效益有升、经营有方、财务有底、回报有力”的年度答卷。公司凭借扎实的主业根基、卓越的管理效能和健康的现金流管理,实现了从“规模扩张”到“质量驱动”的关键跨越。核心财务指标全面向好,公司正以强大的财务实力与战略定力,步入高质量发展的新阶段。

增长有质:主业基石稳固,结构持续优化

在行业整体增速放缓的背景下,2025年,绿城服务全力推进高质量发展,实现营收191.64亿元,同比增长7.1%,整体收入稳健增长,体现了其基本盘的强大韧性,而增长的内核正发生积极变化。

物业服务:压舱石作用凸显,“质价均好”引领逆势增长

作为公司基石业务的物业服务,其收入同比增长10.0% 至136.44亿元,占总收入比重提升至71.2%,压舱石作用愈发稳固。更值得关注的是,在人工成本刚性上涨的行业共性挑战下,该板块毛利率逆势提升0.6个百分点至14.3%。这一成绩得益于:

“物业+AI”的科技赋能: 通过“人机协同SOP”、“数字管家”及“灯塔行动”,显著提升了现场作业效率,有效对冲了人工成本压力。

“质价均好”的定价策略: 新拓展项目平均物业费维持高位(年内新拓存量项目平均单价3.98元/平方米·月),持续改善存量项目结构,增强了盈利能力。

业务结构优化:生态协同释放价值,新赛道步入收获期

绿城服务年内对业务分类进行了调整,将科技服务并入咨询服务板块,调整后三大板块结构更为清晰。其中,园区服务收入27.56亿元,同比增长0.6%。虽然增速平稳,但毛利率高达22.4%(+1.4pct),是拉高整体毛利率的重要力量。值得关注的是,“一老一小”(早教托育、康养)业务实现了里程碑式突破,早教托育首年实现盈利,康养业务入住率提升双位数。这表明绿城服务长期孵化的社区增值业务,正在从“投入期”向“收获期”过渡,未来潜力可观。

效益有升:盈利能力显著改善,“一升一降”彰显管理红利

2025年,在收入保持稳健增长的同时,绿城服务利润端展现出强劲的弹性,成为年报最亮眼的信号之一。

利润高速增长

2025年绿城服务毛利达33.22亿元,毛利率为17.3%,同比提升0.5个百分点。三大业务板块毛利率均实现提升,共同推动核心经营利润(非香港财务报告准则指标)同比增长24.6%至18.78亿元,归母净利润同比增长29.9%至8.80亿元(相较于2024年持续经营业务)。若剔除2024年出售MAG(蒙特梭利学院集团)股权产生的收益影响,盈利增长的成色更足。利润增速(近30%)远超收入增速(7%),净利率提升至4.9%,表明公司已有效摆脱过去“增收不增利”的行业通病。

费用管控成效卓著

在收入增长的同时,公司实现了费用率的有效压降。销售及营销开支同比下降12.2%,费用率降至1.6%;行政开支同比下降1.6%,管理费用率显著下降0.6个百分点至5.9%;管销费用率合计从8.4%降至7.5%。

毛利率的“升”与费用率的“降”,共同构成了利润高增长的底层逻辑。这充分体现了公司在组织提效、流程优化方面的硬功夫,管理红利正加速释放。

经营有方:市场拓展重“质”,运营底盘扎实

面对市场环境变化,绿城服务主动调整战略,从“规模扩张”转向“优质增长”。

市场拓展“量质并举”

年内,公司新拓合同年饱和营收达40.3亿元,超额完成目标。其中,非住宅项目占比达53.5%,新签核心重点城市货值占比高达92.1%,新签千万级项目70个,中标金融、企业总部、高校等高价值赛道项目416个。公司对项目质地和未来盈利能力的把控力正在增强。

储备面积“做减法”而非“萎缩”

绿城服务聚焦区域深耕,形成了杭州、宁波等多个高市占深耕区域。截至2025年底,在管面积达5.66亿平方米,同比增长11.2%。从在管项目区域分布来看,华东区域在管面积及收入占比分别为59.2%和67.9%,杭州在管面积及收入占比分别为16.6%和31.2%,深耕优势显著。

储备面积是在管面积的补充来源,为公司未来增长奠定基础。截至2025年公司储备面积3.31亿平方米(-7.4%)。储备面积的下降是公司主动退出部分非核心城市及存在交付风险项目的结果。这种“做减法”的战略,体现了管理层对未来增长质量的审慎把控和对股东负责的态度。

财务有底:现金流充沛健康,资本结构稳健

2025年年报在资产负债表层面展现出极强的风控意识,这是绿城服务最值得称道的转变。

应收款管控有效,增速低于收入增速

2025年,公司贸易及其他应收款规模58.9亿元,同比增长5.7%,低于收入增速(7.1%)。在物业行业普遍面临回款压力的背景下,这一成绩实属不易,说明公司在回款考核与管控上取得了实质性成效。公司基于谨慎性原则充分计提了减值拨备(金融工具预期信贷损失增加121.1%至5.32亿元),虽然短期影响了利润,但为未来的资产质量夯实了基础。

经营性现金流健康,净现比1.62

2025年,公司经营活动所得现金净额为15.28亿元,同比增长3.6%。基于持续经营业务净利润计算,净现比(经营现金流/净利润)高达1.62,利润的现金含量高。这说明公司赚到的利润绝大部分转化为了实实在在的现金,经营造血能力强劲,财务自主性与抗风险能力极强。

财务自主性与抗风险能力极强

期末现金及现金等价物+定期存款总额达70.06亿元,同比增长17.3%,为公司应对市场波动、把握发展机遇提供了充足“弹药”。有息负债规模极小,银行贷款总额仅约5.23亿元,且利率处于较低区间。优异的现金流和极低的财务杠杆,构成了公司强大的财务安全垫。

回报有力:高分红与回购并举,切实回馈股东

在行业普遍缩紧腰包的背景下,绿城服务对股东的回报力度反而加大,彰显了管理层对未来发展的强大信心。

高分红政策延续。董事会建议派发末期股息0.16港元/股及特别股息0.08港元/股,合计0.24港元/股。综合派息率高达75%(其中50%为常规派息,25%为特别派息),持续维持高位。稳定的高派息政策彰显了管理层对未来现金流的信心以及对股东回报的重视。

持续回购彰显信心。公司4年累计回购1.2亿股,回购金额4.4亿港元。其中,年内回购金额约1.3亿港元,并注销了部分股份。

股息率具吸引力。考虑回购注销摊薄效应后,股息率约为7%,在当前低利率环境下极具吸引力。

这种“高分红+回购”的组合拳,不仅是对股东的直接回馈,更是公司现金流充裕、资本开支理性的直接证明。

AI赋能与城市深耕,深化改革求发展

2025年年报不仅展示了过去的成绩,更清晰地勾勒了未来的图景。公司正从科技“应用者”向“赋能者”转变,从“社区服务商”向“城市服务商”升级。

科技投入从概念走向应用

2025年公司发布“物业+AI”战略,成立AI战略发展委员会,并启动 “灯塔” 课题小组,集结管理者、高潜人才、一线员工与科技企业,共同探索未来服务场景。开放园区招募顶尖智能伙伴,让机器狗、无人机、AI前台在真实场景中进化迭代。同步建立人机协同标准作业程序(SOP),以数字化调度与人员转岗,让科技有温度、服务有精度。截至2026年2月依托西溪国际、杭州西站等多个商业与住宅项目率先成为“科技试验场”,对道路、公区、车库、幕墙、清雪、草坪修剪等八大场景、十余款智能机器人完成全面评估,实战落地稳步推进。这表明绿城服务正试图将科技从后台支持工具,转变为提升服务体验和效率的核心生产力。

城市服务开辟第二增长曲线

公司在杭州等地探索的“全域一体化”城市街区项目模式(如杭州翠苑、天水街道等)正在成为新的增长点。随着城市更新政策的推进,这一战略方向有望为公司打开更广阔的市场空间。

战略清晰,量化目标开启新发展周期

战略聚焦深化改革

在业绩发布会上,绿城服务管理层明确提出2026年将是“全面深化改革”的关键之年,公司战略中心重点聚焦“发展、管理、服务”三大变革,坚持“内容为王、效益优先”,持续深耕高能级城市、高影响客户、高价值业态,有望进一步优化业务结构,提升盈利韧性。

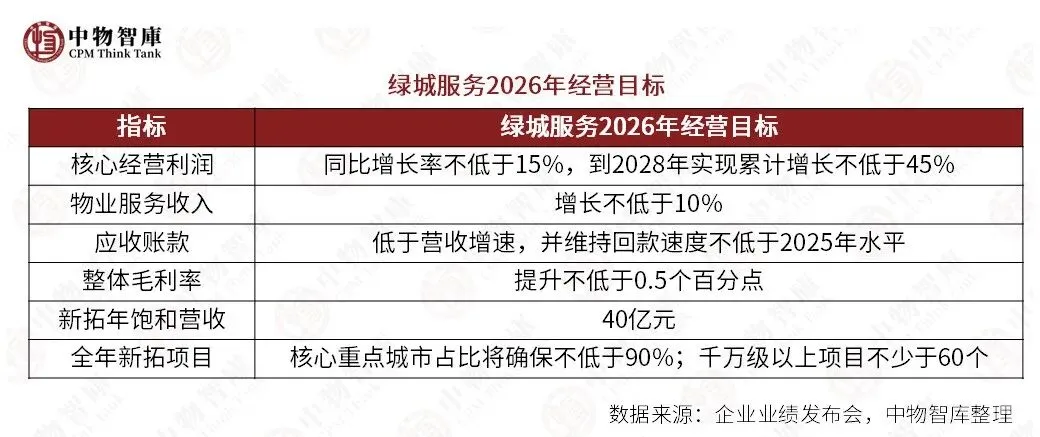

核心目标:利润引领增长,质量重于规模

基于2025年高质量增长的坚实基础,绿城服务发布了清晰、进取的2026年度经营指引,其核心是推动公司从“稳健增长”迈向“有目标的加速提质”新周期,并通过一系列可量化、可考核的具体目标予以落实。

公司明确以盈利质量为核心导向,确保核心经营利润增速持续领先于营收规模增长。具体目标为:

2026年核心经营利润同比增长率不低于15%;

到2028年实现累计增长不低于45%。

作为基石业务,物业服务收入目标增长不低于10%,并推动重点项目园区户均产值提升超5%,持续挖掘存量价值。

为支撑利润目标,公司将在运营层面全面深化:

严控资金效率:确保应收账款增速低于营收增速,并维持回款速度不低于2025年水平,保障盈利的现金转化质量。

优化流程效能:以提升项目运转效率和公司风控水平为目标,推动流程优化率提升30%以上。

激发组织活力:通过薪酬改革(落实同岗同酬、优绩优酬)、强化结果导向考核、完善干部任用机制等举措,驱动人效提升,力争实现整体毛利率提升不低于0.5个百分点。

此外,绿城服务坚持“优质拓展”策略,设定2026年新拓年饱和营收40亿元的目标,并聚焦三大策略方向:

区域深耕,梯次布局:巩固浙江省第一及长三角优势地位;战略提升大湾区发展顺位;深化长江经济带布局,并加速川渝、湘鄂地区规模突破。全年新拓项目中,核心重点城市占比将确保不低于90%。

聚焦高能级项目:精准锁定核心主城区的“绿洲街道”等高价值区域,确保落地千万级以上项目不少于60个。

深化战略生态合作:强化产业协同,并深化与新城新区、政府开发平台及先进制造业龙头等大客户的战略合作,开拓高质量项目来源。

总结

绿城服务2025年年报是一份质量极高的成绩单。它验证了公司战略执行的有效性,更展示了其穿越周期、实现高质量增长的强大韧性。公司“提质增效”成果显著,财务结构健康,股东回报丰厚。在行业整体承压的背景下,绿城服务的龙头地位与经营优势愈发凸显,正以清晰的战略和扎实的业绩,交出了一份关于“高质量发展”可资借鉴的范本。

END

万物云2025年度业绩发布会会议纪要

招商积余 2025年业绩会纪要

美国物管巨头FirstService:我们没有很强的定价权

中物格众科技

门禁梯控丨远程开门丨工单调度丨项目鹰眼丨GBA设备远程监测丨FM设备管理丨车牌识别丨数字画像丨计划任务丨更多>>

深度咨询

企业诊断丨战略规划丨管理提升丨经营提升丨市场拓展丨品牌发展丨服务力提升丨增值业务|FM设施管理丨项目评估丨白皮书|收并购丨企业内训丨公益讲堂丨更多>>

ISO41001设施管理体系认证

能源管理

好服务研究

什么是好服务?丨六大关键工程丨价值重塑丨私董会丨嘉诚新悦丨保利物业丨融创开元丨澜沧江物业 丨 更多>>

专题研究

公益同行