营收微增2%,利润狂跌近7成:阿里“断臂式”投入,是赌未来还是无奈?

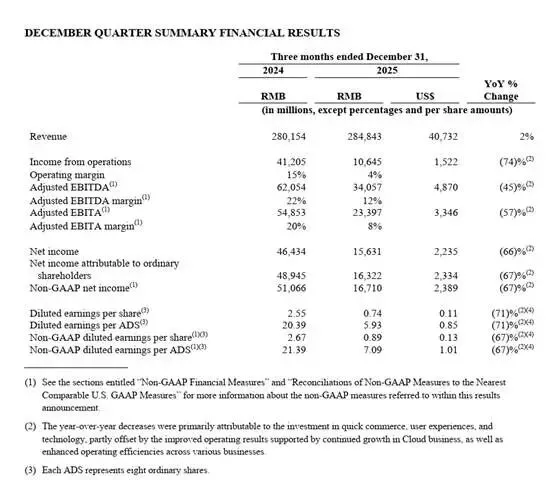

3月19日晚间,阿里巴巴正式发布2025年10-12月季度财报,一组极具反差的数据,瞬间引爆财经圈与互联网行业热议:当季阿里实现总营收2848.43亿元,同比仅增长2%,勉强守住增收底线;但盈利端全面崩盘,经营利润同比暴跌74%,归属于普通股股东净利润下滑66%,非公认会计准则净利润同样大跌67%,多项核心利润指标创下近年罕见跌幅。

面对这份“增收不增利”甚至利润断崖式下滑的成绩单,阿里官方给出的解释直白且统一:利润大幅承压,主因是公司对即时零售在内的消费业务,以及AI、云计算等科技相关创新业务的高强度战略投入。没有甩锅宏观环境,没有回避业绩短板,一场关于“短期利润”与“长期布局”的商业思辨,就此拉开序幕。

一、数据背后的真相:不是业绩崩盘,是主动“换血”

很多人看到利润暴跌的数字,第一反应是阿里业务失速、核心竞争力下滑,但细看财报细节就能发现,这并非被动亏损,而是一场精准且决绝的主动战略取舍。

先看营收端,2%的同比增速看似低迷,但若剔除已出售的高鑫零售、银泰等业务影响,同口径营收增速实际达到9%,核心电商、云业务等基本盘依旧保持稳健韧性,并没有出现市场担忧的业务萎缩。真正拉低利润的,是费用端的暴增:本季度阿里销售及市场费用同比激增68.5%,达到719亿元,占总收入比重飙升至25.3%;同时产品研发费用、资本性支出同步走高,大量资金砸向即时零售履约补贴、AI基础设施建设、自研芯片量产等领域,相当于把赚来的钱,几乎全部投入到了新业务和新技术的战场。

再看投入方向,阿里的花钱逻辑极其清晰:一边死守消费互联网的新战场,一边抢占产业互联网的未来制高点。即时零售是当前消费赛道的必争之地,美团、抖音等对手步步紧逼,阿里通过淘宝闪购整合饿了么,加大补贴、扩建履约中心,不惜短期亏损换取用户增长和市场份额,本季度闪购业务直接拉动电商年度活跃买家新增1.5亿,成为存量市场里难得的增量入口;而AI与云计算,则是阿里押注的长期增长曲线,云业务收入同比大增36%,AI相关收入连续10个季度三位数增长,平头哥自研GPU实现规模化量产,千问大模型生态持续落地,这些投入短期内看不到足额盈利回报,却决定了阿里未来十年的行业站位。

二、多维视角拆解:为什么阿里必须“牺牲利润换未来”?

单看财务数据,放弃短期利润是亏本买卖,但放在互联网行业存量竞争、技术变革加速的大背景下,阿里的选择,是多方因素倒逼下的必然结果,我们可以从三个视角客观解读。

1. 行业视角:存量时代,不进则退,慢进也是退

传统电商赛道已经触及增长天花板,用户红利见顶,竞品分流加剧,阿里如果固守原有业务,只能陷入利润微薄的存量厮杀,甚至逐步丢失市场份额。即时零售作为电商的延伸,打通了“分钟级配送”场景,弥补了传统电商时效性不足的短板,是守住本地生活消费基本盘的关键防线;而AI技术正在重构整个互联网行业,大模型、云计算、算力基础设施成为新的行业壁垒,错过AI窗口期,就等于错过下一轮产业变革,哪怕短期利润受损,也必须重金卡位。

2. 企业视角:从“规模盈利”到“价值重塑”的战略转型

过去的阿里,靠传统电商实现稳定高利润,是典型的消费互联网巨头;如今的阿里,正在主动撕掉单一标签,向“消费+科技”双轮驱动的科技公司转型。这种转型注定伴随阵痛,需要放弃短期财务数据的光鲜,打磨长期核心竞争力。管理层在财报电话会上明确表态,维持2028财年即时零售整体交易规模破万亿的目标,预计2029财年该业务实现整体盈利,意味着阿里已经做好了3-5年利润承压的准备,用当下的投入,换未来的第二增长曲线。

3. 市场视角:资本更看重长期价值,而非短期报表

财报发布后,阿里港股短期下跌,市场出现短暂的恐慌性抛售,但这只是短期情绪反应。对于长线资本而言,比起当下的利润数字,更关注企业的增长潜力和技术壁垒。阿里手握超5600亿元现金及流动投资储备,具备持续投入的财务底气,云业务的高速增长、即时零售的用户破圈,都在证明投入正在逐步见效,这种“以利润换增长”的模式,在科技巨头转型过程中并不罕见,亚马逊、微软早年都曾经历过长期投入、利润低迷的阶段,最终凭借长期布局实现价值爆发。

三、理性思辨:利润下滑不可怕,可怕的是选错方向、盲目投入

聊到这里,我们必须跳出“利润下滑就是失败”的单一思维,客观厘清两个核心误区,也看清这场战略投入的隐忧。

首先,主动投入≠盲目烧钱,亏损也要看“有效亏损”。阿里的投入并非无的放矢,即时零售业务虽然单季度亏损超200亿元,但单位经济效益持续优化,亏损环比收窄,用户留存率稳步提升,属于“用亏损换规模、用规模换未来盈利”的有效投入;AI与云业务更是已经进入兑现期,外部收入快速增长,利润率持续改善,不是只烧钱不产出的纯研发消耗。反观很多企业的盲目扩张,烧钱换不来用户、换不来技术壁垒,那才是真正的业绩崩盘。

其次,长期布局≠无视短期风险,平衡才是关键。阿里的选择看似决绝,实则也藏着风险:即时零售赛道竞争白热化,补贴战何时结束、能否如期实现盈利,存在不确定性;AI技术迭代速度极快,投入能否转化为持续的商业优势,尚未可知。如果一味追求长期布局,过度消耗现金流,忽视核心业务的稳健运营,很可能陷入“越投越亏、越亏越投”的恶性循环。

说到底,企业经营从来不是非黑即白的选择题,不是“保利润”就是“弃未来”,短期利润是生存底气,长期投入是发展根基。对于巨头而言,最理想的状态是在守住核心业务盈利的同时,精准布局新赛道;但在行业变革的关键节点,适度牺牲短期利润,抢占战略制高点,也是一种理性取舍。

四、写在最后:这不是阿里一家的困境,是整个行业的缩影

阿里这份财报,看似是一家企业的业绩波动,实则折射出整个互联网行业的转型阵痛:存量竞争时代,传统业务增长见顶,新赛道竞争残酷,技术变革倒逼企业重金投入,所有巨头都面临“短期盈利”与“长期发展”的艰难抉择。

我们不必过度唱衰阿里的利润下滑,也不必盲目吹捧其战略伟大,毕竟商业世界最终用结果说话。2028年即时零售能否破万亿、AI业务能否成为新的盈利支柱,都需要时间验证。但可以肯定的是,在这个不进则退的时代,敢于放弃短期光鲜、主动拥抱转型的企业,远比固守存量、不思进取的企业,更有机会赢得未来。

对于普通观察者而言,比起纠结单季度的财报数字,更该看懂背后的商业逻辑:真正的长期主义,从来不是一帆风顺的增长,而是敢于直面阵痛、舍得为未来买单的勇气。至于阿里这场“断臂式”投入最终是赌赢未来,还是陷入长期亏损,我们不妨静待时间给出答案。

文末互动:你觉得阿里牺牲利润押注即时零售和AI,是明智之举还是冒险之举?欢迎在评论区留下你的观点~