肯尼亚作为东非地区最大的经济体和建筑业中心,其建材市场进口规模庞大且持续增长。2023年,肯尼亚进口建材总值超过970亿肯尼亚先令(约合7.3亿美元),其中仅从中国进口的铁和非合金钢就达420亿先令。然而,2023年7月起实施的17.5%出口促进税政策对熟料等关键建材进口造成重创,导致2024年熟料进口量同比暴跌93%。

本报告基于肯尼亚国家统计局(KNBS)、中国商务部、联合国商品贸易统计数据库(Comtrade)等权威数据源,全面分析肯尼亚建材进口市场现状、政策环境及未来趋势,为中国建材出口企业和投资者提供决策参考。

核心发现:

钢铁进口持续增长,2025年Q3同比增长41%

水泥熟料进口因高关税几乎停滞,从2023年的14.8万吨降至2024年的1.03万吨

中国占据肯尼亚建材进口35%以上市场份额

2025年《财政法案》新增对陶瓷、钢铁等产品的3%-17.5%出口促进税

2.1 国家经济概况

肯尼亚是撒哈拉以南非洲经济基础较好的国家之一,农业、服务业和工业为三大支柱产业。根据肯尼亚《2030年远景规划》,政府目标到2030年将制造业占GDP比重从当前的7.6%提升至20%,建成新兴工业化国家。

关键经济指标(2024年):

GDP总量:约4.19万亿肯尼亚先令(约合312亿美元)

对外贸易总额:约4.19万亿先令(312亿美元)

出口额:1.48万亿先令(110亿美元)

进口额:2.71万亿先令(202亿美元)

贸易逆差:1.59万亿先令(118亿美元)

2.2 建筑业市场概况

肯尼亚是东非最大的建筑市场之一,在基础设施建设和政府投资推动下,近年来保持稳健发展。

水泥市场数据(2025年上半年):

水泥产量:485万吨,同比增长17.3%(2024年同期为414万吨)

水泥消费量:476万吨,同比增长22.1%

年产能:约900万吨

住房缺口:每年约25万套,总缺口达200万套

城市化进程:

肯尼亚城市化发展迅速,年均增长率达4.2%,大量人口从农村涌入城市,对住房、商业和办公空间的需求急剧增加。

2.3 中肯经贸关系

中国已连续多年稳居肯尼亚第一大贸易伙伴国地位。2024年,中非贸易额首次突破2万亿元人民币大关,达到2.1万亿元(约合3045亿美元),同比增长6.1%。

2023年肯尼亚主要贸易伙伴:

中国:双边贸易额4879.52亿先令,主要进口机械、机电、钢材、化工产品

阿联酋:4674.58亿先令,主要进口石油制品

印度:2797.03亿先令,主要进口机械、钢铁、化工产品

3.1 进口总额与占比

根据肯尼亚国家统计局数据,2023年肯尼亚进口建材总值超过970亿肯尼亚先令(约合7.3亿美元)。建材进口在肯尼亚总进口中占据重要地位:

3.2 进口趋势分析(2020-2025)

熟料进口断崖式下跌:

2020年:200+万吨

2021年:107万吨

2022年:65.6万吨

2023年:14.8万吨(同比下降77%)

2024年:1.03万吨(同比下降93%)

钢铁进口逆势增长:

2023年:8.43亿美元

2024年:预计9.5亿美元(+12.7%)

2025年Q3:同比增长41%

机械设备进口激增:

2025年Q3:工业机械设备进口同比增长94.8%

资本设备进口额:从2024年Q3的963亿先令增至2025年Q3的1391亿先令。

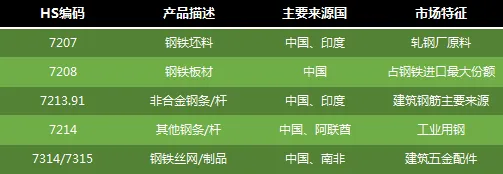

4.1 钢铁及金属制品

4.1.1 进口规模与结构

2023年,肯尼亚钢铁进口总额达8.43亿美元,是仅次于石油制品的第二大进口品类。2025年Q3数据显示,钢铁进口同比增长41%,显示强劲复苏势头。

主要进口产品(HS编码):

4.1.2 成本与价格分析

根据KNBS数据,钢铁是肯尼亚最昂贵的建筑投入品之一,成本指数超过150。2025年《财政法案》对进口钢铁征收17.5%的出口促进税,进一步推高建筑成本。

价格影响:

钢坯等原材料进口成本增加导致螺纹钢等下游产品价格上涨

多家轧钢厂缩减规模并引发失业潮

建筑成本整体上升15-25%

4.1.3 中国钢铁进口数据

2023年,肯尼亚从中国进口铁和非合金钢达420亿肯尼亚先令(约合3.15亿美元),占钢铁总进口的约37%。

4.2 水泥及熟料

4.2.1 进口量暴跌分析

熟料进口数据:

4.2.2 政策影响评估

2023年7月起,肯尼亚对熟料进口征收17.5%的出口促进税,导致:

水泥产量下降7.9%(损失约76.35万吨,约合1500万袋50公斤装水泥)

对乌干达、坦桑尼亚等邻国水泥出口暴跌近50%

国内水泥进口量反而上升16.1%

许多工厂产能利用率骤降至60%

4.2.3 进口来源变化

2023年:主要来自沙特阿拉伯(511.8万美元)、埃及、阿联酋

2024年:几乎完全转向坦桑尼亚(53.7万美元,占99.8%)

政策转向:

2025年10月,肯尼亚贸易部正式呼吁议会废除对熟料进口征收的17.5%税费,以挽救水泥产业。

4.3 陶瓷及卫浴产品

4.3.1 市场概况

肯尼亚对进口陶瓷地砖、墙砖、卫生洁具的依赖度极高,主要由于本地制造能力有限。陶瓷产品进口额约150亿先令(约合1.1亿美元)。

4.3.2 2025年新政策

2025年《财政法案》对陶瓷产品实施新的税收政策:

涵盖产品:陶瓷地砖、墙砖、装饰陶瓷、马桶、洗手盆、浴缸、水龙头等。

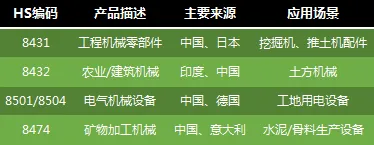

4.4 建筑机械设备及零部件

4.4.1 进口增长态势

2025年Q3数据显示:

工业机械设备进口同比增长94.8%

资本设备进口额:1391亿先令(2024年Q3为963亿先令)

4.4.2 主要进口产品

5.1 主要供应国排名(2023-2024)

5.2 中国建材出口肯尼亚分析

中国占肯尼亚建材进口份额的35%以上,从水泥、沙子、石子等基础建材到机械设备全面覆盖。

2023年中国对肯出口建材细分:

铁和非合金钢:420亿先令

工业机械:约800亿先令

电气设备:约600亿先令

陶瓷产品:约100亿先令

5.3 区域贸易特征

东非共同体(EAC)内部贸易:

坦桑尼亚成为肯尼亚熟料主要供应国(2024年占99.8%)

享受EAC共同对外关税(CET)优惠,部分产品零关税

原产地规则要求严格,需满足区域增值比例要求

非洲大陆自贸区(AfCFTA):

肯尼亚作为AfCFTA重要枢纽,区域内建材贸易逐步增长

2024年对乌干达、坦桑尼亚水泥出口暴跌近50%。

6.1 2025年关键税收政策

6.2 其他进口费用

6.3 政策趋势分析

保护主义抬头:

肯尼亚政府通过《2025年财政法案》明显加强对本地建材产业的保护,旨在:

减少进口依赖,促进本地制造业

支持"affordable housing"(可负担住房)倡议

创造就业机会

到2030年将制造业占GDP比重提升至20%

业界担忧:

进口成本上升将推高建筑成本15-25%

本地供应能力不足,可能导致建材短缺

中小企业难以承担高额税费,被迫退出市场

政策被批评为少数利益集团绑架政策的典型案例

政策调整信号:

2025年10月,肯尼亚贸易与工业部正式致函国会,呼吁废除对熟料进口征收的17.5%税费,承认该政策对行业造成严重冲击。

7.1 水泥价格走势

当前市场价格(2025年):

一袋50公斤水泥平均价格:约750肯尼亚先令(约合5.6美元)

部分品牌价格曾达到900先令,前几年平均价格为600先令

主要品牌价格表:

7.2 钢铁价格指数

根据KNBS数据,钢铁成本指数超过150,是肯尼亚最昂贵的建筑投入品之一。

价格上涨因素:

2025年《财政法案》征收17.5%出口促进税

全球铁矿石价格波动

运输和物流成本上升

汇率波动(先令对美元贬值)

7.3 建筑成本影响

专家警告,肯尼亚建筑业对进口建材的高度依赖正在推高成本,使住房可负担性下降。

成本构成分析(典型住宅项目):

建材成本:占总成本60-70%

人工成本:占20-25%

设备租赁:占5-10%

其他费用:占5-10%

8.1 主要挑战

供应链脆弱性:

对进口的高度依赖使行业暴露于全球供应链中断风险

2023-2024年熟料进口暴跌导致水泥供应紧张

地缘政治冲突和疫情等外部冲击影响供应稳定性

成本上升压力:

新税收政策使进口成本增加15-25%

全球能源价格上涨推高生产成本

先令贬值增加进口成本

本地产能不足:

制造业仅占GDP的7.6%

水泥产能利用率降至60%

陶瓷、玻璃等建材本地生产几乎空白

政策不确定性:

税收政策频繁调整增加企业合规成本

保护主义政策与区域贸易协定存在冲突

政策执行缺乏一致性和透明度

8.2 市场机遇

住房建设需求:

每年住房缺口25万套,总缺口200万套

政府推出可负担住房倡议,计划建设20万套住房

城市化率4.2%年均增长带来持续需求

基础设施投资:

蒙内铁路延伸线和公路网建设

港口扩建和物流枢纽建设

能源项目(地热、风电、太阳能)

替代建材兴起:

预制板、联锁砖等新型建材需求增长

绿色建筑技术推广

本地骨料和砂石开发利用

区域市场拓展:

东非共同体(EAC)市场一体化

非洲大陆自贸区(AfCFTA)机遇

肯尼亚作为区域分销中心的地理优势

政府激励措施:

出口加工区(EPZ)企业前10年免税

经济特区(SEZ)企业前10年税率10%

本地制造设备投资税收抵免

9.1 市场预测(2025-2027)

预测假设:

政府废除或降低熟料进口税

建筑业复苏持续(2025年Q3增长6.7%)

基础设施投资按计划推进

汇率保持相对稳定

9.2 对中国出口商的建议

产品策略调整:

从原材料向高附加值产品转型:减少钢坯等初级产品出口,增加预制构件、建筑五金等制成品

发展绿色建材:出口节能门窗、保温材料、太阳能设备等符合肯尼亚绿色建筑趋势的产品

提供整体解决方案:从单一产品出口转向工程总承包(EPC)模式

市场进入策略:

本地化生产:考虑在肯尼亚设厂,规避高额进口税,享受EPZ/SEZ优惠政策

合资合作:与肯尼亚本地企业成立合资公司(持股≥30%),便于参与政府项目

建立区域分销中心:利用肯尼亚的地理优势,辐射东非共同体和非洲大陆自贸区市场

合规与风险管理:

密切关注政策变化:跟踪《财政法案》修订和税收政策调整

确保原产地合规:满足EAC和AfCFTA原产地规则,享受优惠税率

多元化市场布局:开拓坦桑尼亚、乌干达、卢旺达等邻国市场,降低单一市场风险

汇率风险对冲:采用美元或人民币结算,或购买汇率保险

9.3 对进口商/建筑商的建议

成本控制措施:

提前锁定价格:与供应商签订长期合同,应对税费上涨和汇率波动

优化库存管理:建立战略库存,应对供应链中断风险

本地化采购:增加本地骨料、砂石等原材料采购比例

供应链优化:

多元化供应渠道:建立中国、印度、阿联酋等多国供应网络

发展本地供应商:扶持肯尼亚本地中小建材企业,建立稳定供应关系

采用替代材料:探索预制混凝土构件、联锁砖等替代传统建材

政策应对:

积极参与政策游说:通过行业协会反映企业诉求,推动合理税收政策

申请税收优惠:符合条件的项目申请EPZ或SEZ status

关注政策窗口期:把握政策调整机遇(如熟料进口税可能废除)

10.1 主要数据来源

10.2 参考资料

肯尼亚《2024年经济调查》(Economic Survey 2024)

肯尼亚《2025年财政法案》(Finance Act 2025)

中国商务部《对外投资合作国别(地区)指南-肯尼亚(2024版)》

中国国际贸易促进委员会《肯尼亚国别报告》

联合国贸发会议(UNCTAD)贸易数据库

东非共同体(EAC)关税手册

非洲大陆自贸区(AfCFTA)原产地规则

10.3 报告局限性说明

数据时效性:部分2024年数据为初步统计或估计值,可能与最终数据存在差异

统计口径:不同来源的贸易统计数据可能因统计方法和汇率换算存在差异

政策变动:肯尼亚税收政策处于动态调整中,建议读者关注最新政策变化

市场波动:建材价格受国际大宗商品价格影响较大,短期波动可能偏离长期趋势

免责声明:本报告仅供参考,具体贸易决策请结合实时市场信息和专业咨询

扫码了解更多资讯

更多展会信息