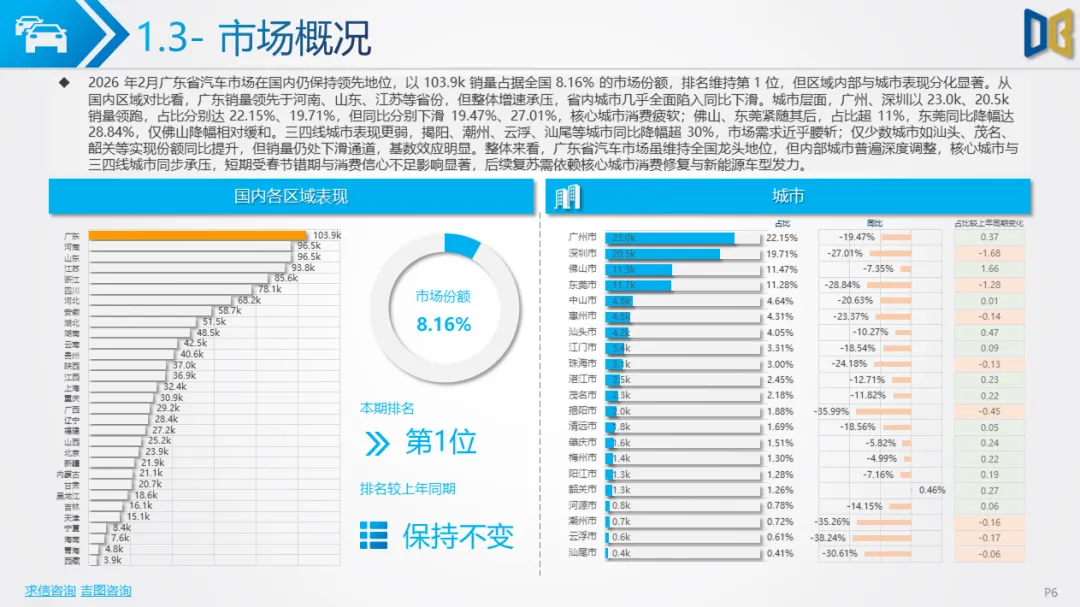

从整体走势来看,广东省汽车市场开局呈现 “前高后低” 态势。1月总销量235.1k,同比增长6.45%,展现出一定消费韧性,但环比大幅下滑34.94%;2 月销量骤降至103.9k,同比由正转负至- 20.79%,环比再降55.80%,春节假期对消费节奏的扰动效应显著。累计维度上,1-2月累计销量339.0k,同比仍保持3.71%的正增长,说明市场基本面未发生根本性恶化,但增速较1月明显收窄,后续复苏动能有待观察。

结构占比方面,国产乘用车、进口乘用车、商用车分别占比86.24%、4.40%、9.36%,国产车型的绝对主导地位稳固。其中商用车板块表现最弱,2 月同比降幅达55.80%,物流与基建需求疲软成为主要拖累;乘用车板块虽维持同比正增长,但环比回调幅度较大,反映出消费信心仍显不足。从全国区域对比来看,广东销量领先于河南、山东、江苏等省份,但增速承压,在保持龙头地位的同时,面临着国内其他重点市场的竞争压力。

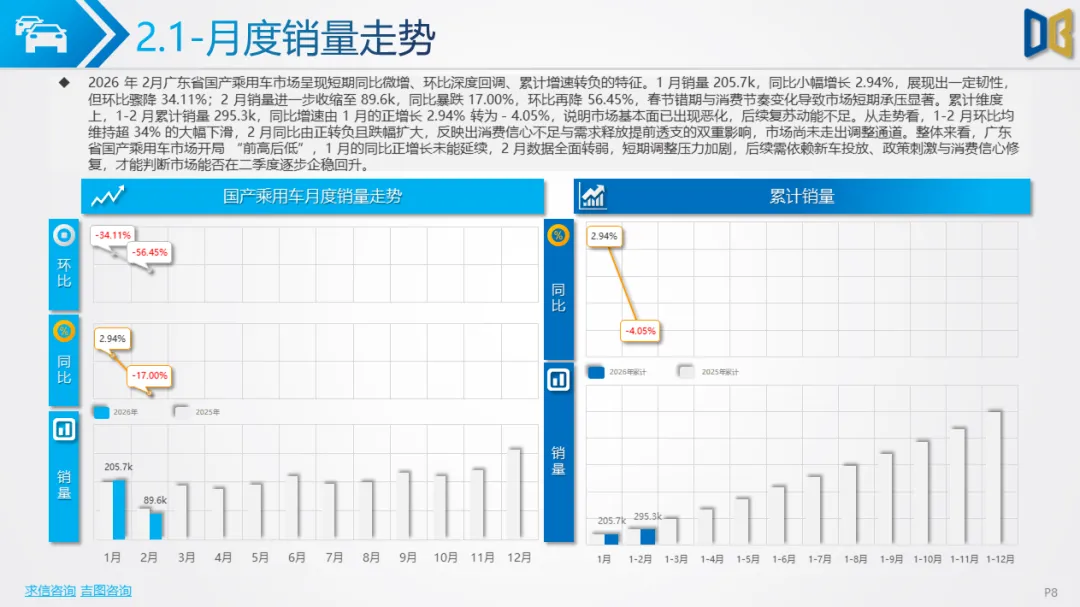

国产乘用车作为市场核心支柱,2 月表现不及预期。1 月销量205.7k,同比小幅增长2.94%,但环比骤降34.11%;2 月销量进一步收缩至89.6k,同比暴跌17.00%,环比再降56.45%。累计维度上,1-2月累计销量295.3k,同比增速由1月的正增长转为- 4.05%,市场基本面出现阶段性恶化。

(一)动力总成:燃油韧性与新能源回调形成反差

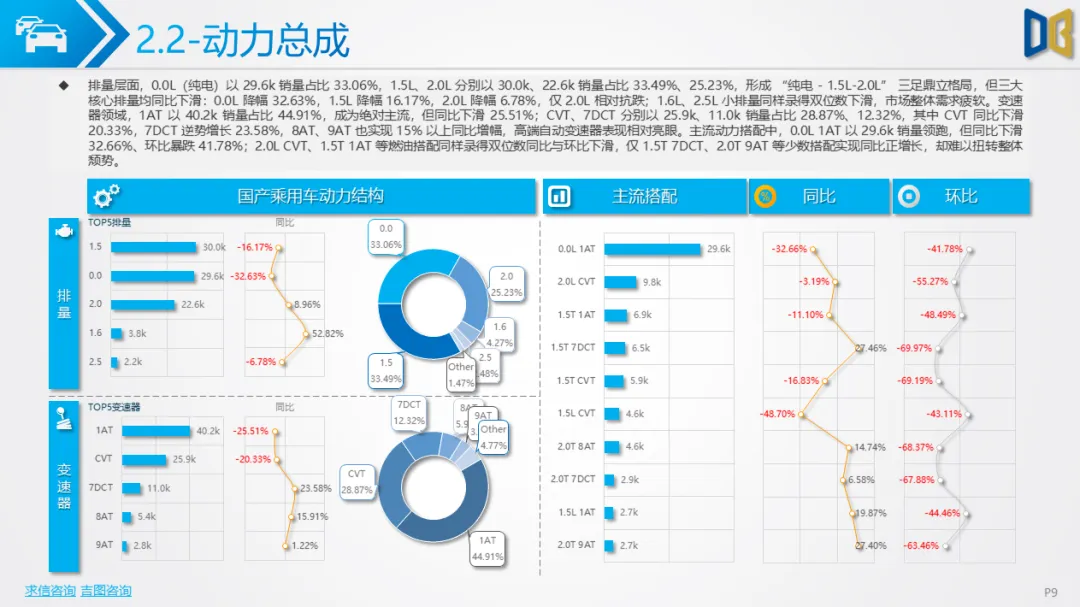

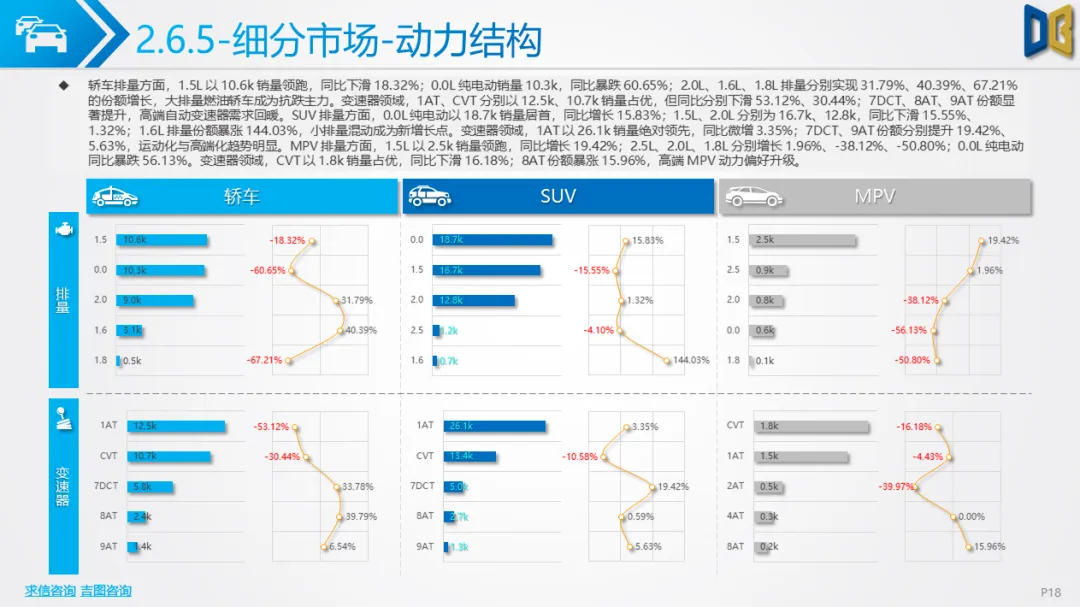

排量结构呈现 “纯电 - 1.5L-2.0L” 三足鼎立格局,0.0L(纯电)以29.6k销量占比33.06%,1.5L、2.0L分别以30.0k、22.6k销量占比33.49%、25.23%,但三大核心排量均同比下滑,0.0L降幅达32.63%,1.5L降幅16.17%,仅 2.0L相对抗跌,降幅为6.78%。变速器领域,1AT以40.2k销量占比44.91%,成为绝对主流,但同比下滑25.51%;CVT、7DCT分别占比28.87%、12.32%,其中CVT同比下滑20.33%,7DCT逆势增长23.58%,8AT、9AT等高端自动变速器也实现15%以上同比增幅,展现出消费升级趋势。

主流动力搭配中,0.0L 1AT 以29.6k销量领跑,但同比下滑32.66%、环比暴跌41.78%;2.0L CVT、1.5T 1AT 等燃油搭配同样录得双位数同比与环比下滑,仅1.5T 7DCT、2.0T 9AT 等少数搭配实现同比正增长,难以扭转整体颓势。

(二)市场竞争:头部承压,阵营分化明显

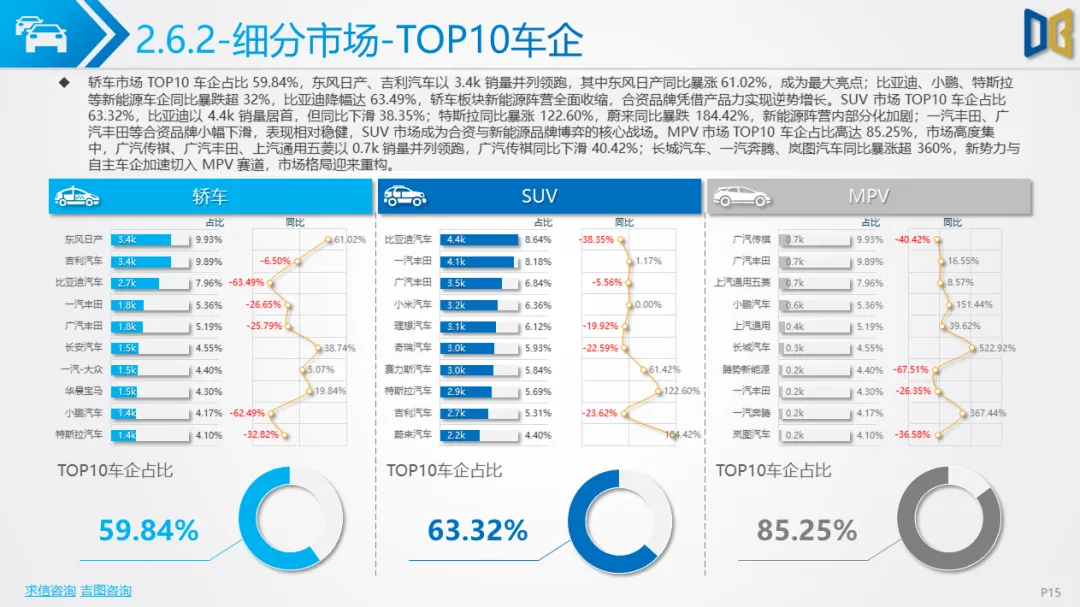

TOP20车企合计占市场79.04%,集中度维持高位但份额微缩0.05pp。比亚迪以7.2k销量领跑,但同比暴跌52.19%、环比下滑51.71%,份额缩减5.88pp,增长动能严重不足;一汽丰田、吉利汽车、广汽丰田等企业以6.2k、6.1k、5.9k销量紧随其后,同比降幅控制在15%以内,抗跌性较强。新能源车企中,特斯拉销量4.3k,同比增长26.93%,份额提升1.65pp,成为市场亮点;蔚来、赛力斯等新势力实现份额增长,而小鹏、广汽埃安份额分别下滑1.50pp、4.95pp,阵营内部分化加剧。

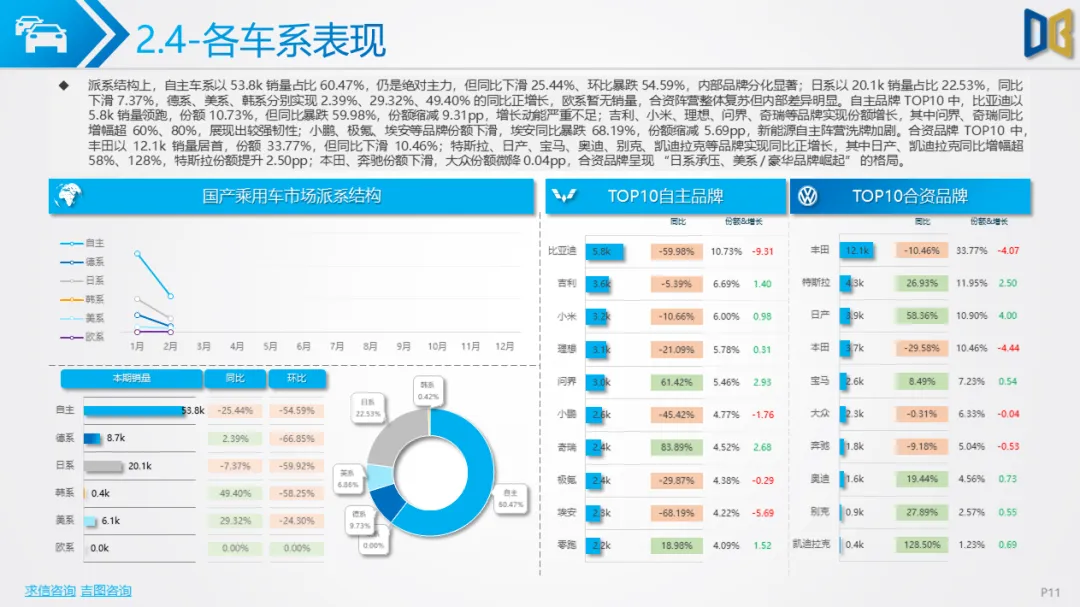

派系结构上,自主车系以53.8k销量占比60.47%,仍是绝对主力,但同比下滑25.44%、环比暴跌54.59%;日系以20.1k销量占比22.53%,同比下滑7.37%,德系、美系、韩系分别实现2.39%、29.32%、49.40%的同比正增长,合资阵营整体复苏但内部差异明显。自主品牌TOP10中,比亚迪份额缩减9.31pp,吉利、小米、理想等品牌实现份额增长,问界、奇瑞同比增幅超60%、80%;合资品牌TOP10中,丰田以12.1k销量居首,特斯拉、日产、凯迪拉克等品牌实现同比正增长,呈现 “日系承压、美系 /豪华品牌崛起” 的格局。

(三)销售结构:SUV抗跌,新能源占优但全面承压

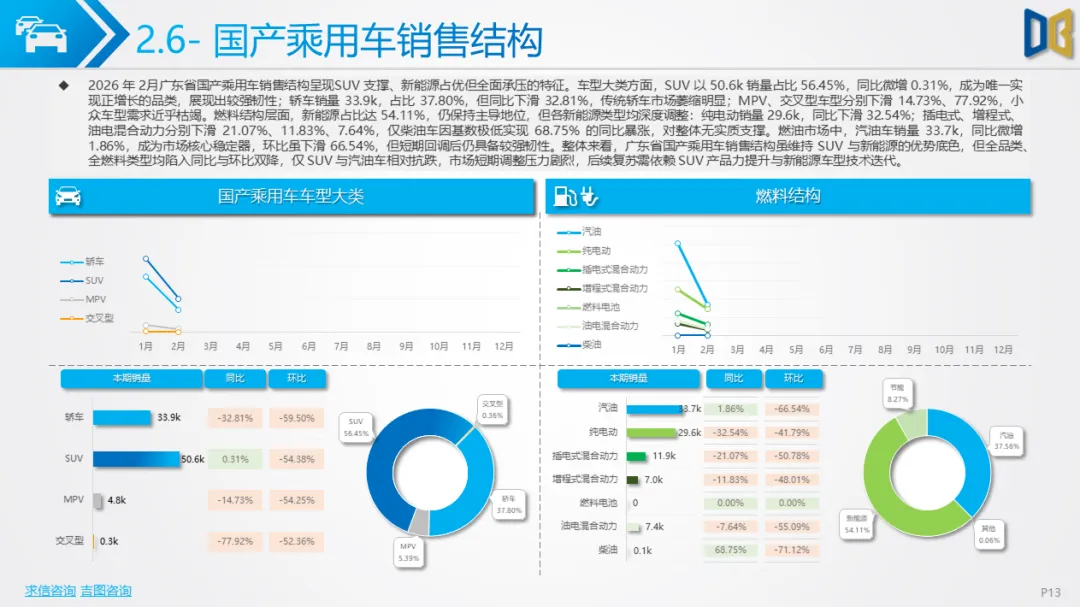

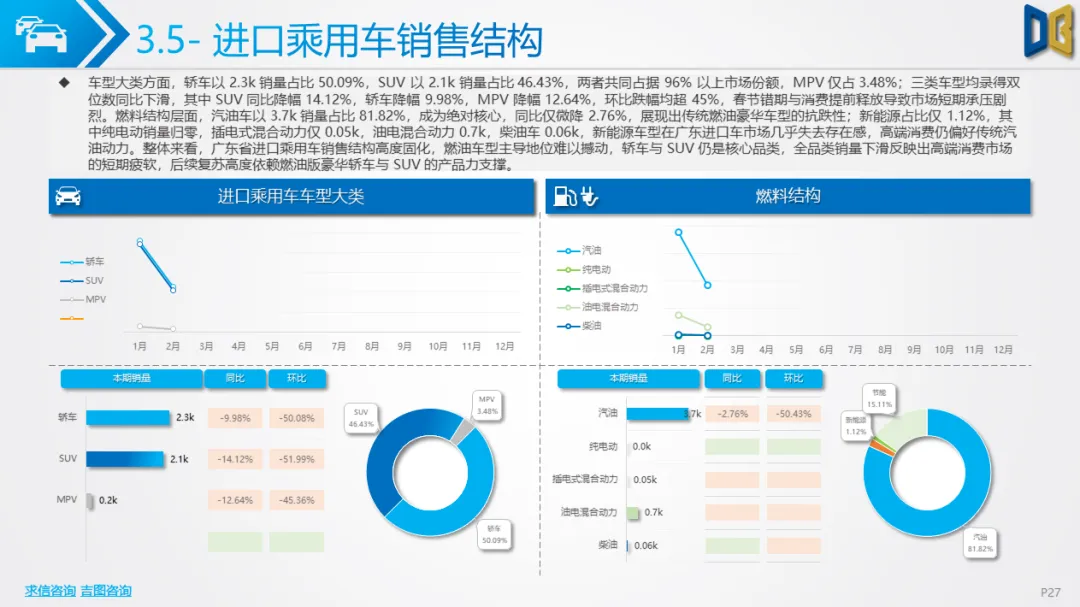

车型大类方面,SUV以50.6k销量占比56.45%,同比微增0.31%,成为唯一实现正增长的品类,抗跌性突出;轿车销量33.9k,占比37.80%,但同比下滑32.81%,传统轿车市场萎缩明显;MPV、交叉型车型分别下滑14.73%、77.92%,小众车型需求近乎枯竭。燃料结构层面,新能源占比达54.11%,仍保持主导地位,但各新能源类型均深度调整:纯电动销量29.6k,同比下滑32.54%;插电式、增程式、油电混合动力分别下滑21.07%、11.83%、7.64%。燃油市场中,汽油车销量33.7k,同比微增1.86%,成为市场核心稳定器。

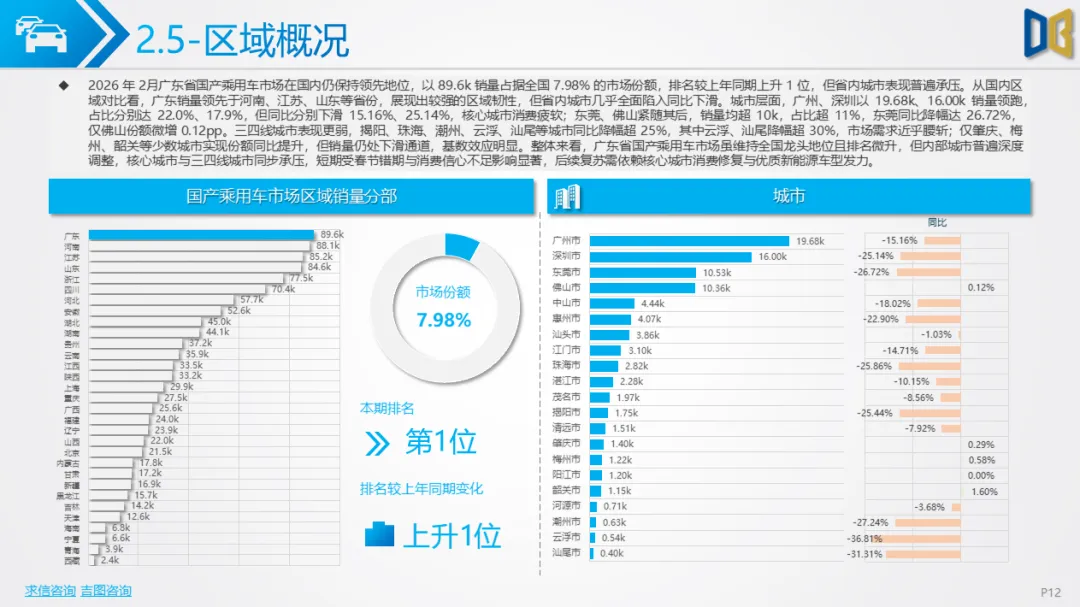

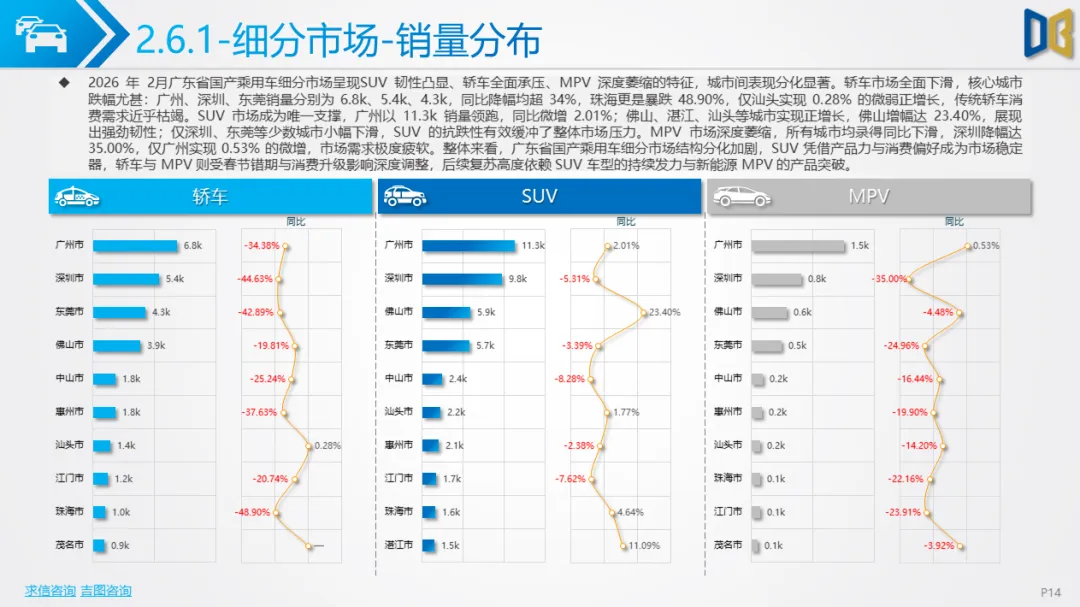

区域分布上,广东国产乘用车以89.6k销量占据全国7.98%市场份额,排名较上年同期上升1位。城市层面,广州、深圳以19.68k、16.00k销量领跑,占比分别达22.0%、17.9%,但同比分别下滑15.16%、25.14%;东莞、佛山销量均超10k,仅佛山份额微增0.12pp。三四线城市表现更弱,揭阳、珠海、潮州等城市同比降幅超25%,仅肇庆、梅州、韶关等少数城市实现份额同比提升,但销量仍处下滑通道,基数效应明显。

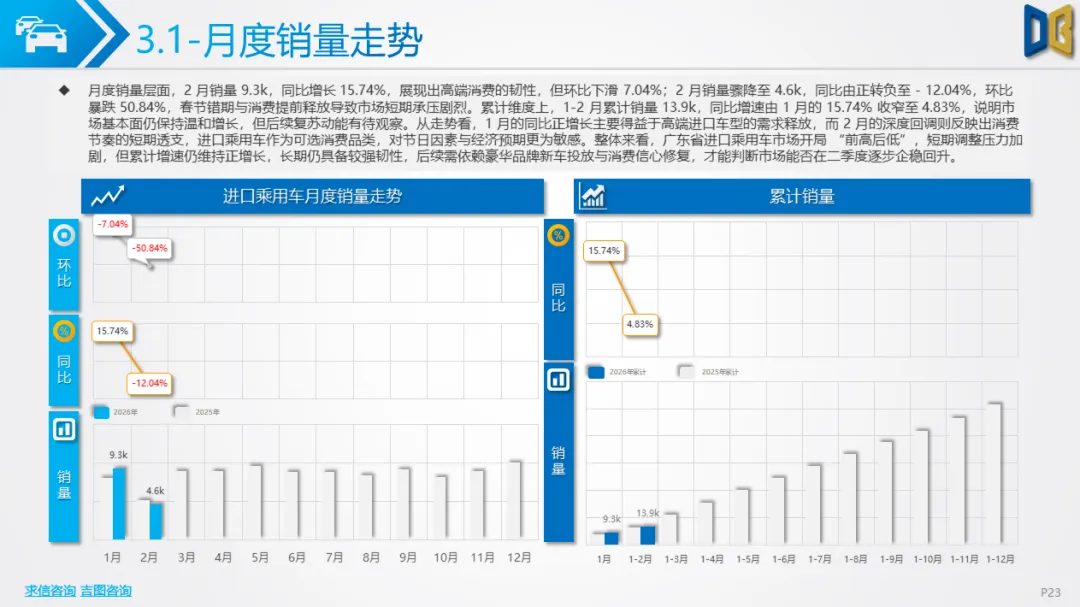

进口乘用车市场受春节因素影响短期承压,但长期韧性仍存。1 月销量9.3k,同比增长15.74%,环比下滑7.04%;2 月销量骤降至4.6k,同比由正转负至- 12.04%,环比暴跌50.84%。累计维度上,1-2月累计销量13.9k,同比增速收窄至4.83%,市场基本面保持温和增长,但后续复苏动能有待观察。

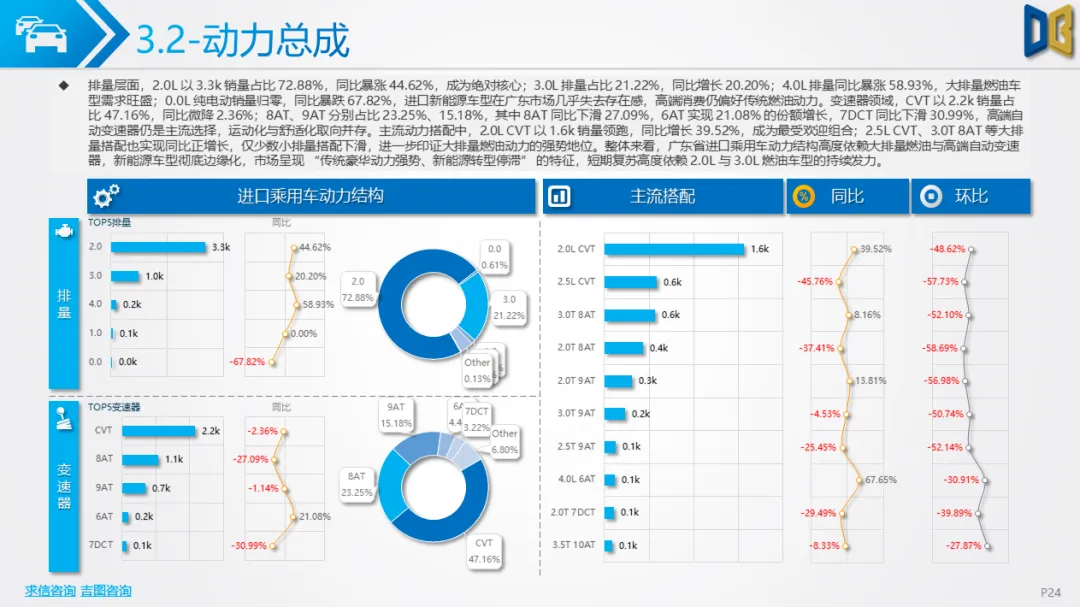

(一)动力总成:大排量燃油主导,新能源近乎绝迹

排量层面,2.0L以3.3k销量占比72.88%,同比暴涨44.62%,成为绝对核心;3.0L排量占比21.22%,同比增长20.20%;4.0L排量同比暴涨58.93%,大排量燃油车型需求旺盛。0.0L纯电动销量归零,同比暴跌67.82%,进口新能源车型在广东市场几乎失去存在感,高端消费仍偏好传统燃油动力。变速器领域,CVT以2.2k销量占比47.16%,同比微降2.36%;8AT、9AT分别占比23.25%、15.18%,6AT实现21.08%的份额增长,高端自动变速器仍是主流选择,运动化与舒适化取向并存。

主流动力搭配中,2.0L CVT 以1.6k销量领跑,同比增长39.52%,成为最受欢迎组合;2.5L CVT、3.0T 8AT 等大排量搭配也实现同比正增长,进一步印证大排量燃油动力的强势地位。

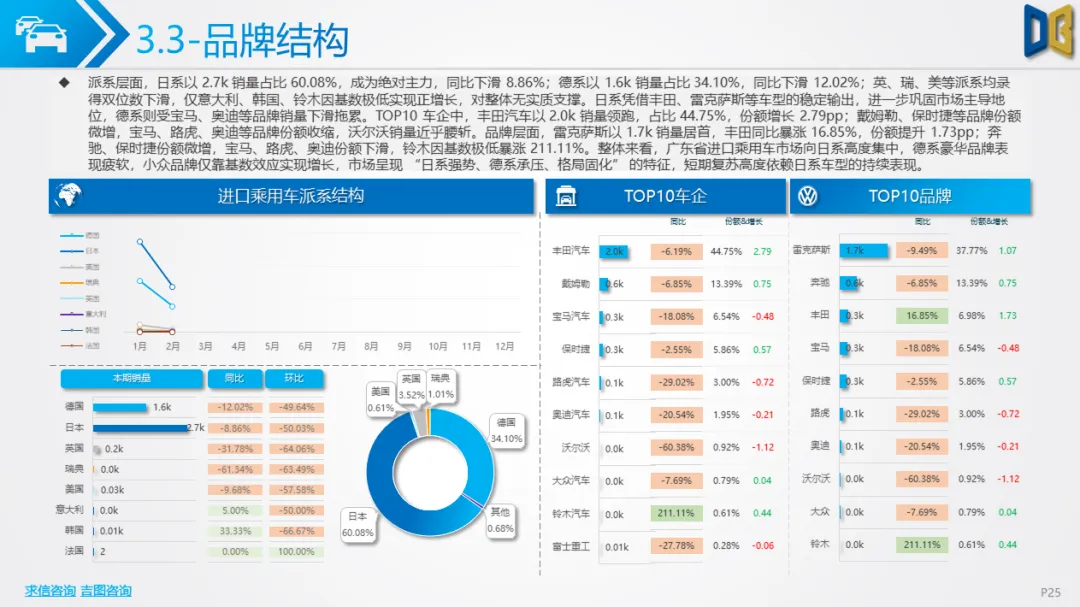

(二)品牌与区域:日系集中,核心城市主导

派系层面,日系以2.7k销量占比60.08%,成为绝对主力,同比下滑8.86%;德系以1.6k销量占比34.10%,同比下滑12.02%;英、瑞、美等派系均录得双位数下滑,仅意大利、韩国等小众派系因基数极低实现正增长。TOP10车企中,丰田汽车以2.0k销量领跑,占比44.75%,份额增长2.79pp;戴姆勒、保时捷等品牌份额微增,宝马、路虎、奥迪等品牌份额收缩。品牌层面,雷克萨斯以1.7k销量居首,丰田同比暴涨16.85%,奔驰、保时捷份额微增,市场向日系高度集中。

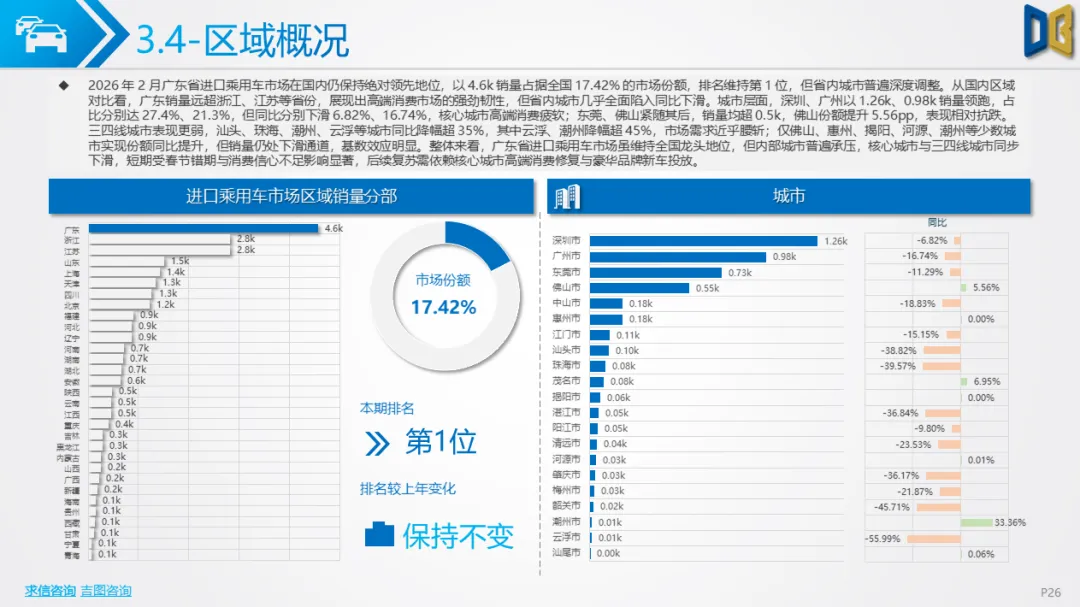

区域分布上,广东进口乘用车以4.6k销量占据全国17.42%市场份额,排名维持第1位。城市层面,深圳、广州以1.26k、0.98k销量领跑,占比分别达27.4%、21.3%,但同比分别下滑6.82%、16.74%;东莞、佛山销量均超0.5k,佛山份额提升5.56pp,表现相对抗跌。三四线城市表现更弱,汕头、珠海等城市同比降幅超35%,仅少数城市实现份额同比提升,核心城市高端消费主导格局明显。

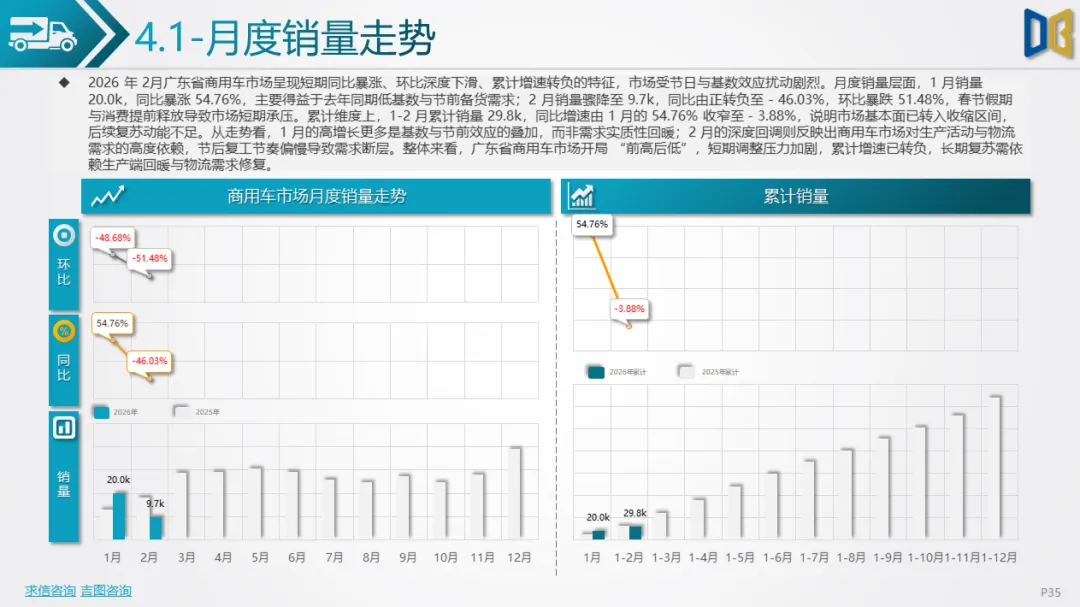

2026年2月广东省商用车市场受节后复工延迟影响,表现疲软。1 月销量20.0k,同比暴涨54.76%,主要得益于去年同期低基数与节前备货需求;2 月销量骤降至9.7k,同比由正转负至- 46.03%,环比暴跌51.48%。累计维度上,1-2月累计销量29.8k,同比增速收窄至- 3.88%,市场基本面转入收缩区间。

(一)车型与燃料结构:货车为主,新能源占比领先

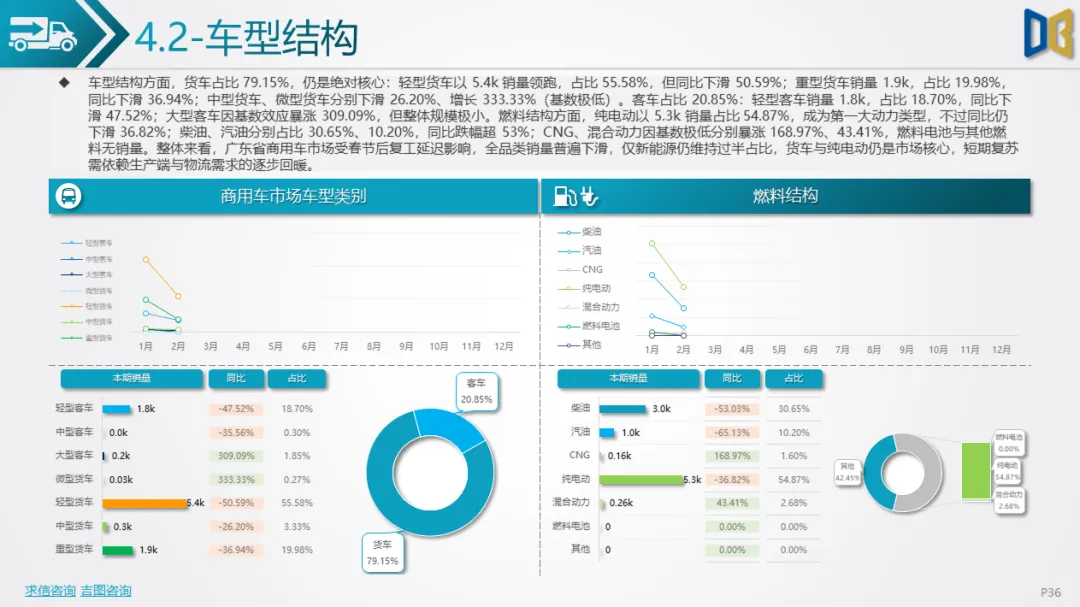

车型结构方面,货车占比79.15%,仍是绝对核心:轻型货车以5.4k销量领跑,占比55.58%,但同比下滑50.59%;重型货车销量1.9k,占比19.98%,同比下滑36.94%;中型货车、微型货车分别下滑26.20%、增长333.33%(基数极低)。客车占比20.85%:轻型客车销量1.8k,占比18.70%,同比下滑47.52%;大型客车因基数效应暴涨309.09%,但整体规模极小。

燃料结构方面,纯电动以5.3k销量占比54.87%,成为第一大动力类型,不过同比仍下滑36.82%;柴油、汽油分别占比30.65%、10.20%,同比跌幅超53%;CNG、混合动力因基数极低分别暴涨168.97%、43.41%,燃料电池与其他燃料无销量。尽管全品类销量普遍下滑,但新能源仍维持过半占比,电动化趋势未发生改变。

(二)竞争与区域:头部收缩,核心城市主导

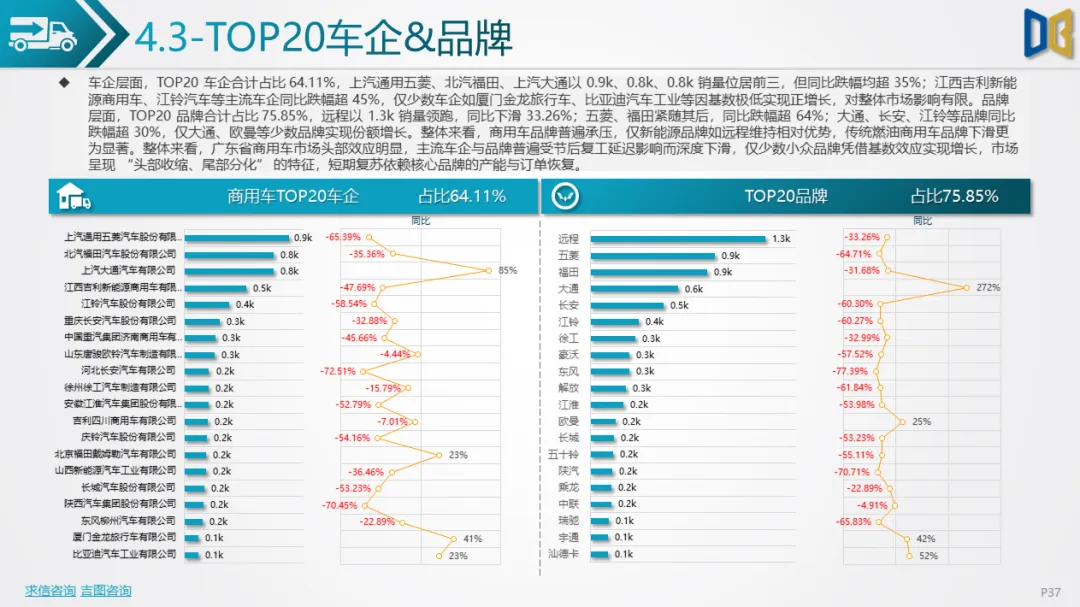

车企层面,TOP20车企合计占比64.11%,上汽通用五菱、北汽福田、上汽大通以0.9k、0.8k、0.8k销量位居前三,但同比跌幅均超35%;仅厦门金龙旅行车、比亚迪汽车工业等少数车企因基数极低实现正增长。品牌层面,TOP20品牌合计占比75.85%,远程以1.3k销量领跑,同比下滑33.26%;五菱、福田紧随其后,同比跌幅超64%;仅大通、欧曼等少数品牌实现份额增长,主流品牌普遍承压。

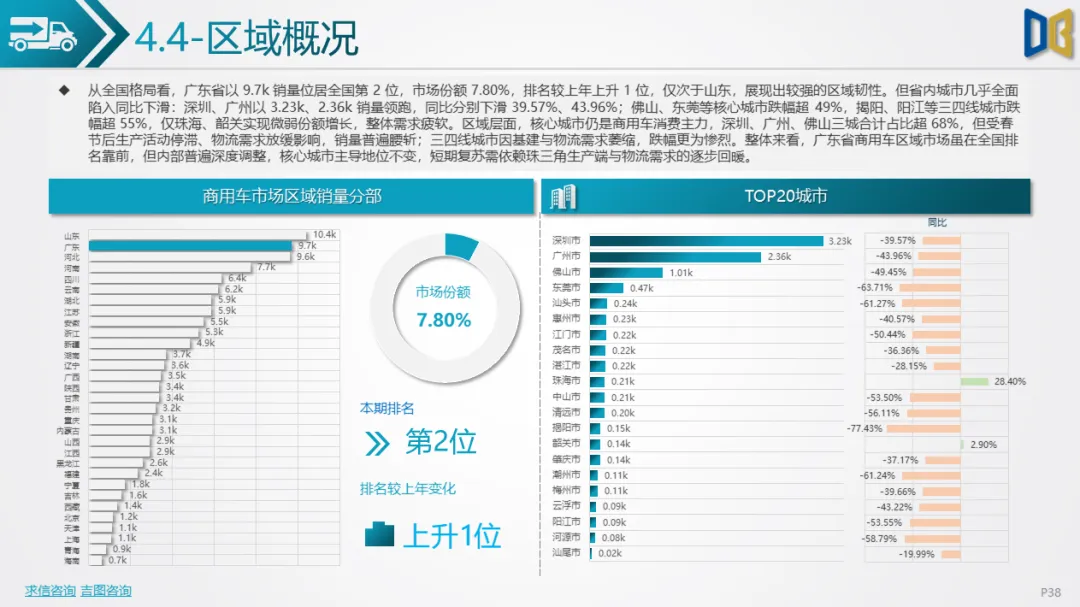

区域分布上,广东商用车以9.7k销量位居全国第2位,市场份额7.80%,排名较上年上升1位。省内城市几乎全面陷入同比下滑:深圳、广州以3.23k、2.36k销量领跑,同比分别下滑39.57%、43.96%;佛山、东莞等核心城市跌幅超49%,揭阳、阳江等三四线城市跌幅超55%。核心城市主导地位明显,深圳、广州、佛山三城合计占比超68%,但受春节后生产活动停滞、物流需求放缓影响,销量普遍腰斩。

(一)核心特征

1.整体承压与局部韧性并存:受春节错期、消费信心不足及节后复工延迟等因素影响,汽车市场各板块普遍出现同比下滑,但SUV车型、汽油车、大排量燃油进口车等细分领域展现出较强抗跌性,成为市场稳定器。

2.结构分化加剧:国产乘用车自主与合资阵营分化、新能源与燃油车分化、高端与低端车型分化趋势明显;进口乘用车向日系集中,商用车电动化与燃油车场景化并存,市场结构正在经历深度调整。

3.消费升级趋势延续:无论是乘用车领域的高端变速器需求增长,还是SUV、MPV市场的高端化集中,亦或是商用车的电动化转型,都反映出消费升级与产业升级的双重趋势。

4.区域竞争格局稳定:广东作为全国汽车消费龙头,销量领先于其他省份,但增速承压,面临着国内其他重点市场的竞争压力,核心城市主导区域消费的格局未发生改变。

(二)未来展望

短期来看,广东省汽车市场仍将面临调整压力,春节错期带来的需求滞后效应、消费信心恢复缓慢及商用车复工节奏等因素将继续影响市场表现。随着二季度新车投放节奏加快、消费刺激政策落地及生产活动全面恢复,市场有望逐步企稳回升。

长期来看,市场机遇与挑战并存。国产乘用车需加快新能源车型技术迭代与产品力提升,缓解新能源板块回调压力;进口乘用车需平衡传统燃油豪华与新能源转型的关系,顺应市场趋势;商用车则需依托电动化优势,把握物流与基建需求复苏机遇。同时,广东作为全国汽车消费风向标,其市场结构演变将为行业提供重要参考,在保持龙头地位的同时,有望继续引领国内汽车市场的消费升级与产业转型方向。

点赞

分享

在看