下一代经销商白皮书(中国快消品流通洞察2026)解读(104页附下载)

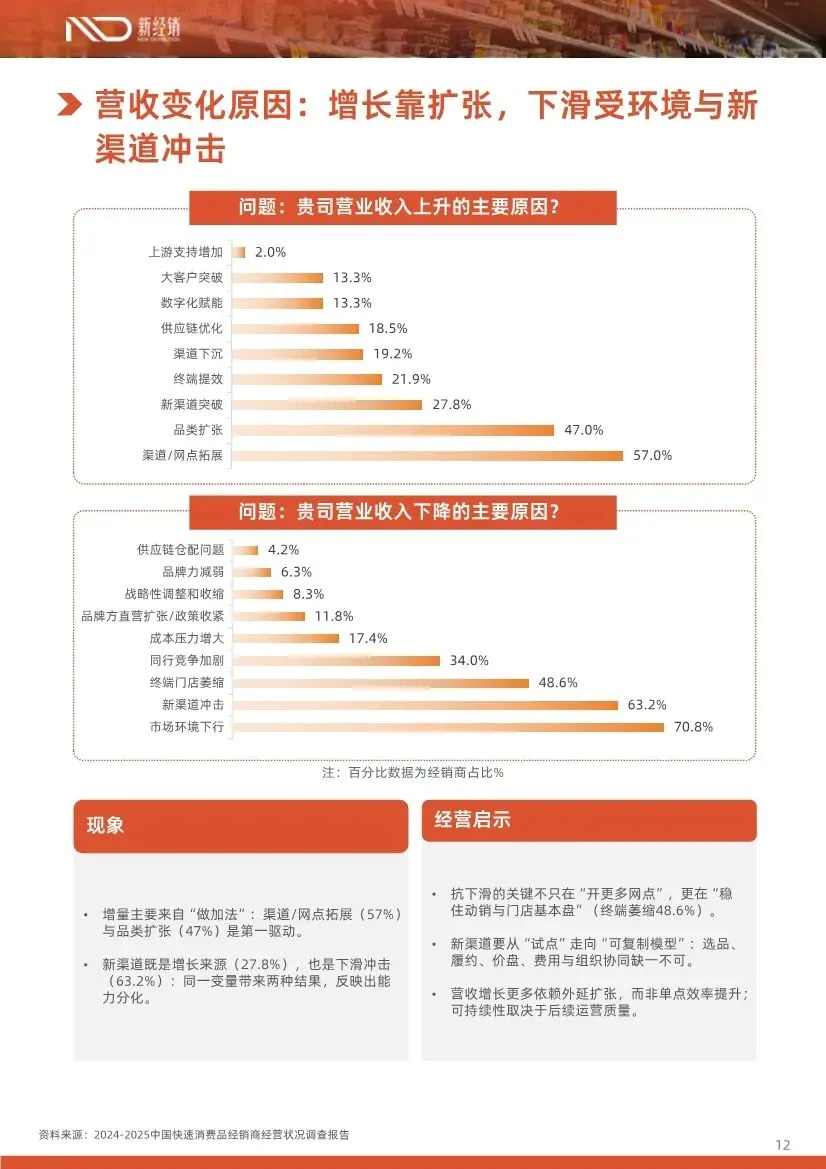

这份由新经销发布的《下一代经销商白皮书(中国快消品流通洞察2026)》是一份极具洞察力、数据扎实、且挑战行业流行叙事的深度战略资料。它没有停留在现象描述,而是深入中国快消品流通体系的肌理,提出了一个颠覆性的核心命题:在供给过剩时代,不是要“去中间化”,而是要“重构中间职能”,催生“下一代经销商”。本报告的核心价值在于其 “破立结合”的深刻性。它首先系统性地“破”除了“经销商无用论”和简单的“存量竞争”思维,然后有力地“立”起了基于“供需匹配”的新流通哲学和经销商进化图谱。• 核心论断:传统“搬运工”式经销商必将淘汰,但其承担的流通关键职能(履约、服务、运营、数据)不会消失,只会转移和升级。未来五到十年的核心命题,是形成能够承担供需匹配与场景运营的“下一代经销商”。• 独特视角:报告超越单纯的“渠道研究”,站在 “流通系统现代化” 的高度,指出中国的核心矛盾是超复杂供给与高度分化需求之间的系统性摩擦。解决问题的关键不是去掉中间层,而是升级中间层的效率。报告遵循“现状诊断 → 时代剖析 → 未来画像 → 关系重构 → 增长法则”的严密逻辑展开。报告基于366家经销商的调研数据,清晰地描绘出一幅 “增收不增利”、“高度分化” 的行业图景。• 数据揭示:53.6%的经销商利润下滑,但市场并未整体塌陷,呈现出“强者恒强、弱者出清”的分化格局。增长靠外延扩张(渠道/品类),下滑受新渠道冲击和内部管理瓶颈制约。• 核心挑战:利润压力(毛利下滑、成本结构恶化)已超越规模压力,成为首要矛盾。报告犀利地指出,竞争主战场已从 “做规模”转向“做质量” ,即毛利、费用、周转与组织效率的精细化管理。• 三线战役:经销商同时面临 “降本”(人力、库存、仓配成本系统性上升)、“守渠”(新旧渠道并行,管理复杂度激增)、“补组织”(管理能力成为新瓶颈) 的立体化挑战。第二部分:时代剖析——从“线性分销”到“供需匹配系统”• “过剩”而非“存量”:报告纠正了一个关键概念——当前不是需求停滞的“存量时代”,而是 “供给过度 + 需求结构性分化” 的“过剩时代”。问题在于“货不对板”,无效供给过多,而精细化需求未被满足。• 流通系统重构:过去适配“增量扩张”的线性分销(PUSH) 体系(多层级、铺货优先)在过剩时代已然失效。未来必须转向 “供需匹配(PULL)系统” ,其特征是:链路更短、数据驱动补货、选品思维、协同经营、形成“需求回路+策略回路+履约回路”的闭环。• 国际参照:通过对比美(ECR与品类管理)、日(单品管理与日配)、欧(折扣模型)的现代化路径,指出中国的流通现代化必然是在 “三层系统叠加”(多层经销、多轨零售、多端供给) 中推进的、更具本土复杂性的重构。报告没有给出单一标准答案,而是构建了一个基于能力模型的 “四象限”进化图谱,极具实践指导意义。• 品牌运营商:深度绑定1-2个核心品牌,成为品牌在区域的“第二经营中心”,强于品牌协同与区域穿透。• 品类运营商:围绕一个品类(如休闲食品、调味品)构建多品牌矩阵,强于品类洞察、货盘组织与终端占位,掌握细分市场的“货架主权”。• 渠道运营商:深耕某一特定渠道(如KA卖场、连锁便利店、餐饮),深刻理解渠道规则,提供定制化供货与运营服务。• 平台运营商(B2b):以数字化交易和标准化履约,连接上游品牌与海量中小终端,成为区域的供应链基础设施,核心是商品、价格、履约、数据的标准化。报告指出,无论选择哪条路径,下一代经销商都必须具备从“规模导向”转向 “经营质量导向” 、从“单一铺货”转向 “多渠道分层经营” 、从“商品搬运”转向 “货盘结构能力” 、从“关系驱动”转向 “规则适配” 、从“老板驱动”转向 “组织驱动” 这五大特征。第四部分:关系重构——从“博弈上下游”到“供需回路共同体”报告深刻指出,新型厂商关系的障碍表面是价格、SKU、服务之争,底层是 “权责与账本”的重构。• 旧逻辑失效:传统“品牌压货、经销商铺货、库存外溢”的博弈模式,在需求不确定的今天变成了“风险转移”的互害游戏。• 新逻辑建立:品牌、经销商、零售必须成为 “左右手” 般的协同关系,共同经营 “供需回路” 。这需要建立价格红线、联合选品规则、明确的终端服务责任划分、以及基于动销数据的共享账本。• 零售供应链崛起:报告特别强调了以“懂零售”为核心的零售供应链型经销商(如真市美) 的崛起。它们从零售端反向整合,代表了“中间职能”进化的另一个重要方向,其价值在于组织零售需求、协同品牌供给、提升履约效率。第五部分:增长法则——从“推力竞争”到“匹配精度竞争”• 核心思想:增长不再来自“推得更猛”,而来自 “配得更准” 。企业必须围绕 人群(Who)、场景(Where/When)、商品与价格(What/Price)、履约(How) 这四个维度进行精准匹配。• 评价标准改变:过去的“覆盖率”将被 “决策半径占领率” 取代。即品牌/渠道能否进入消费者在特定场景下的优先选择集合。• 三方协同:最终的增长,需要品牌、经销商、零售三方围绕C端需求,共建同一条“需求-供给-履约-复盘”的经营回路,停止内耗,转向效率共创。这是一份质量极高、具有战略指导价值的行业里程碑式报告。其核心优势在于:1. 洞察深刻:敢于挑战“去中间化”的流行观点,提出了更具中国现实复杂性的“流通现代化”和“职能重构”理论。2. 框架清晰:从现象到本质,从挑战到出路,构建了完整的分析框架和行动指南(四类路径、四个匹配维度)。3. 数据与案例扎实:大量调研数据和七个本土典型案例(如洛阳合财、麦好货、真市美)使论证极具说服力。4. 语言犀利精准:如“三线战役”、“博弈变互害”、“在错误结构上加速”等表述,一针见血。对于品牌商,需重新评估渠道伙伴价值,从“管理经销商”转向“赋能与协同下一代经销商”。对于经销商,必须做出战略选择,沿着四条路径之一进行能力重塑,从交易商转型为运营服务商。对于行业观察者与投资者,报告提供了一个理解中国快消流通业深刻变革的顶级框架,指出投资机会将出现在那些能成功进化为“供需匹配系统关键节点”的企业中。总结:这份白皮书不仅诊断了快消流通业的当下病根,更开出了面向未来的药方。它宣告了一个旧时代的终结,并清晰地描绘了在过剩时代生存乃至胜出的新法则——成为匹配系统中不可或缺的一环。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?