▍报告来源:艾媒咨询(iiMedia Research)& 艾媒新零售研究院

▍会员权益:每天50篇各领域最新的高质量报告

《2026年中国香水行业研究及消费者洞察报告》由艾媒咨询及艾媒新零售研究院联合发布,深入剖析了中国香水市场的现状、消费者行为及未来发展趋势。报告基于严谨的市场调查与数据分析,描绘了一幅从“悦人”到“悦己”,从国际品牌主导到本土品牌崛起,从单一社交场景到多元生活时刻渗透的行业全景图。

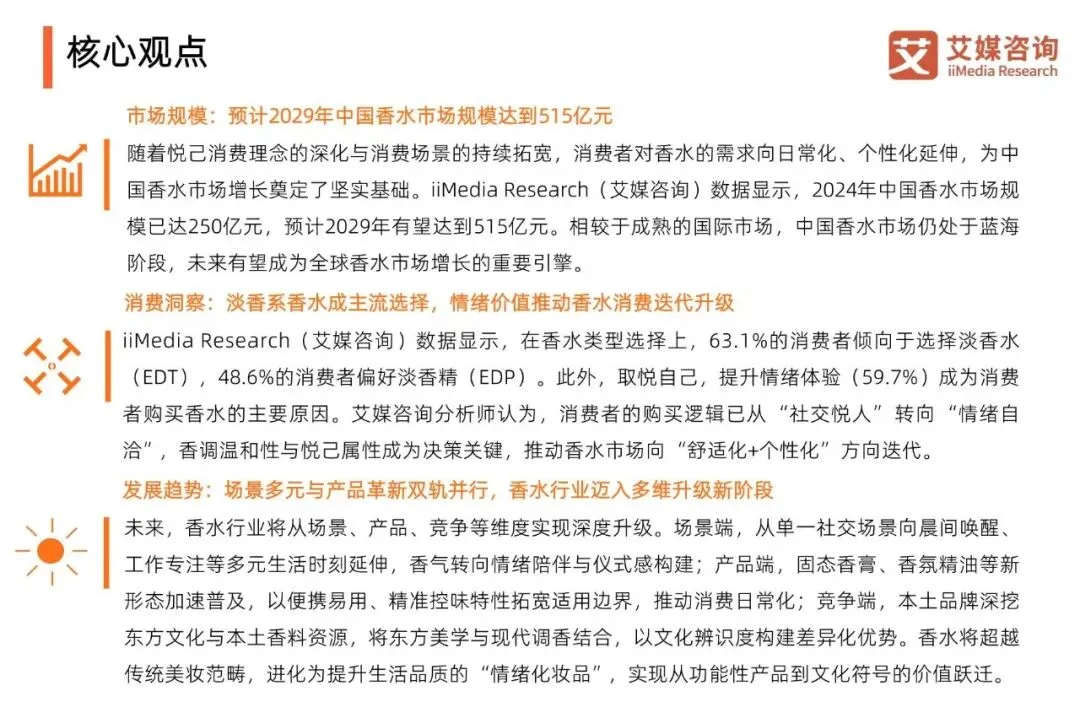

市场规模:蓝海市场潜力巨大,未来五年有望翻倍

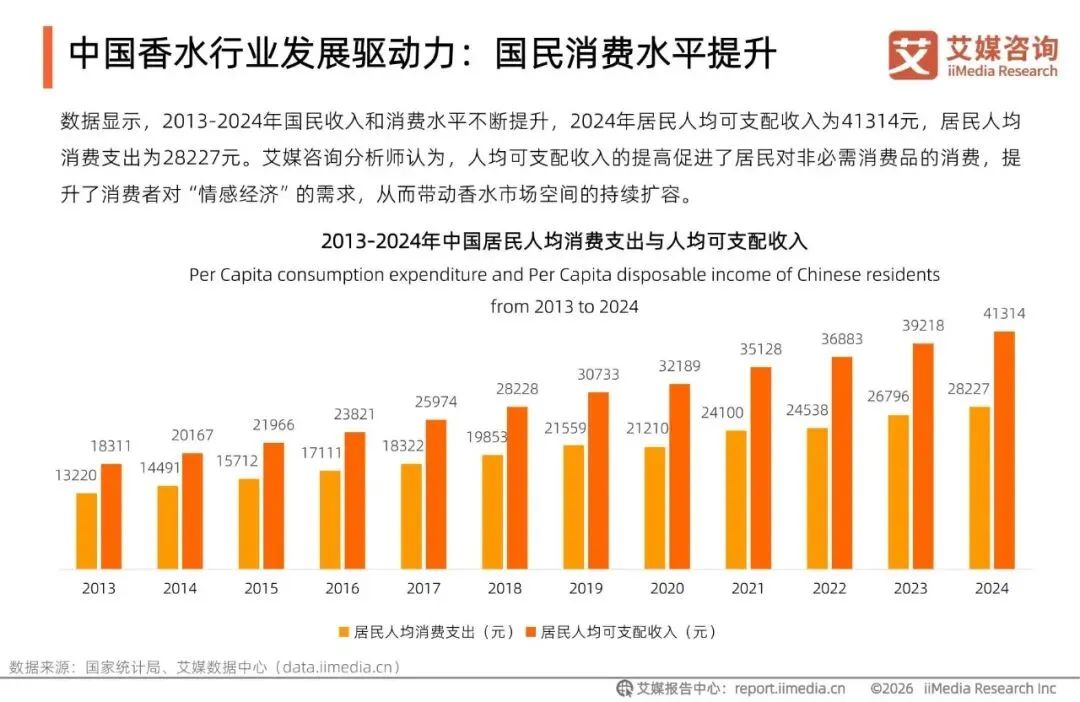

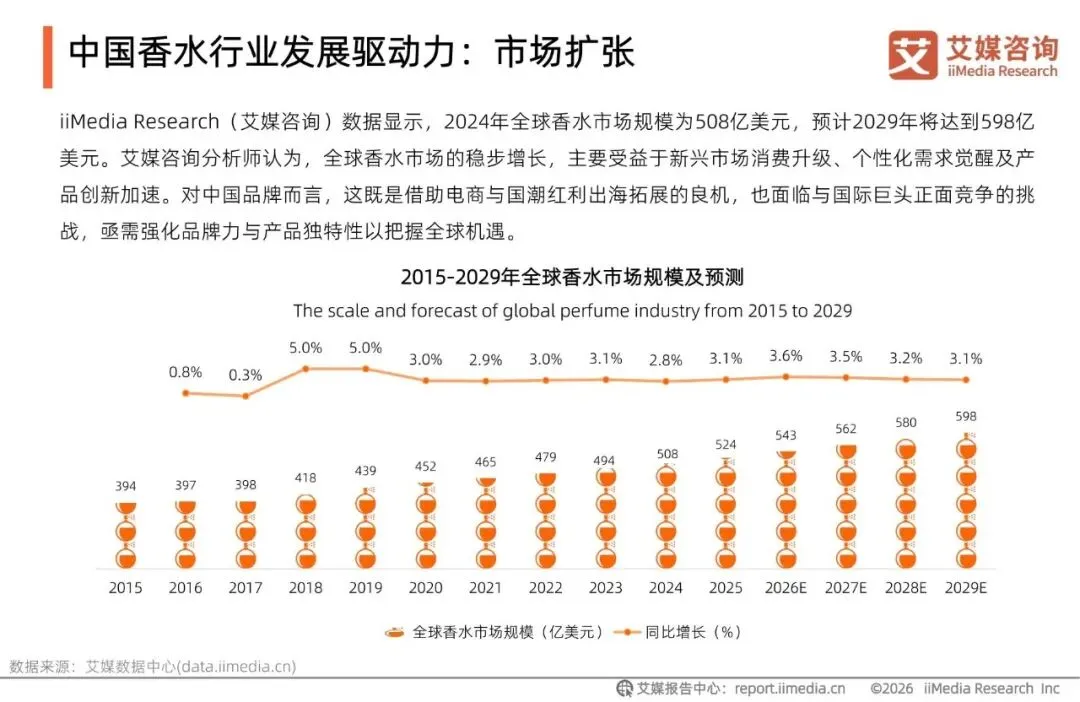

报告指出,中国香水市场正处于高速增长阶段,未来潜力巨大。数据显示,2024年中国香水市场规模已达250亿元,预计到2029年将增长至515亿元,实现翻倍。相较于全球香水市场(2024年规模为508亿美元,预计2029年达598亿美元)的稳步增长,中国市场的增速更为迅猛,被视为全球香水市场增长的重要引擎。这背后是国民消费水平提升、悦己消费理念深化以及消费场景持续拓宽等多重因素的共同驱动。

消费洞察:情绪价值驱动,淡香系与悦己消费成主流

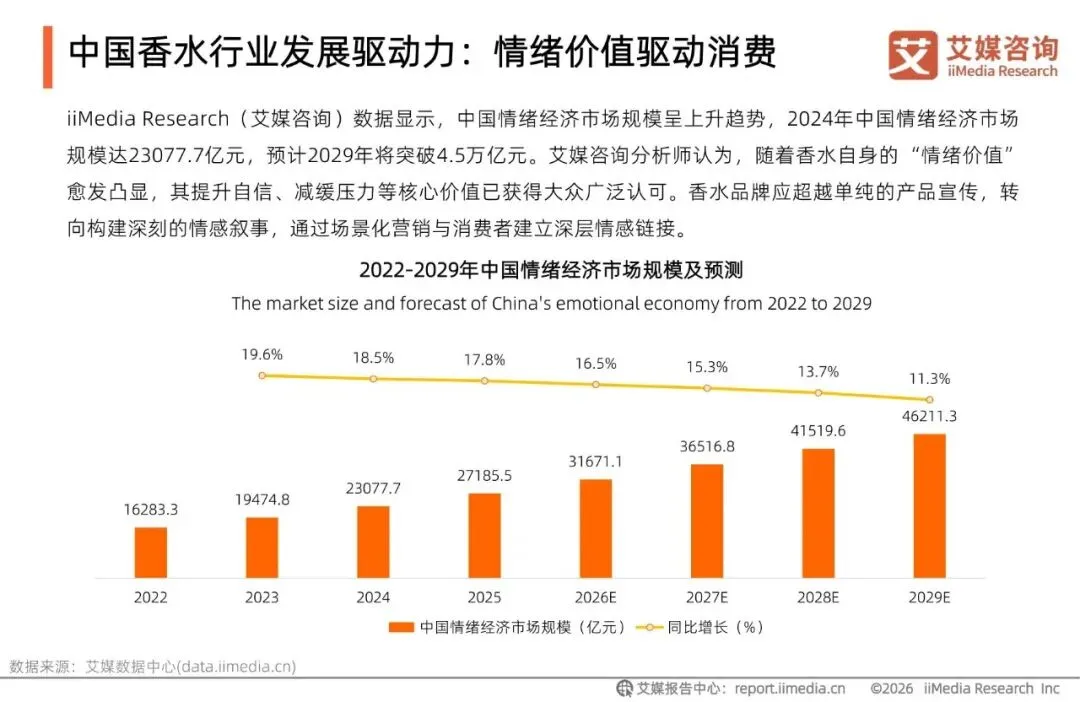

消费者行为正发生深刻变革。报告显示,超过六成(63.1%)的消费者倾向于选择淡香水,近半数(48.6%)偏好淡香精,表明香调温和、适合日常使用的产品已成为市场主流。更重要的是,消费者的购买逻辑已从过去的“社交悦人”转向“情绪自洽”。高达59.7%的消费者购买香水的主要原因是“取悦自己,提升情绪体验”。香水正超越其物理属性,进化为一种重要的“情绪化妆品”,满足消费者对自信、舒缓压力等情感需求。

行业格局:本土品牌崛起,东方美学构建差异化优势

中国香水市场长期由国际知名品牌主导,但格局正在重塑。以冰希黎、气味图书馆、观夏、闻献等为代表的本土品牌,通过深挖东方文化与本土香料资源,将竹、梅、陈皮、檀香等东方意象与现代调香技艺结合,成功构建了独特的文化辨识度与差异化优势。2025年国产香水十大品牌榜单的发布,标志着本土力量已形成集群效应,正冲击着国际品牌的主导地位,开辟出全新的市场增长路径。

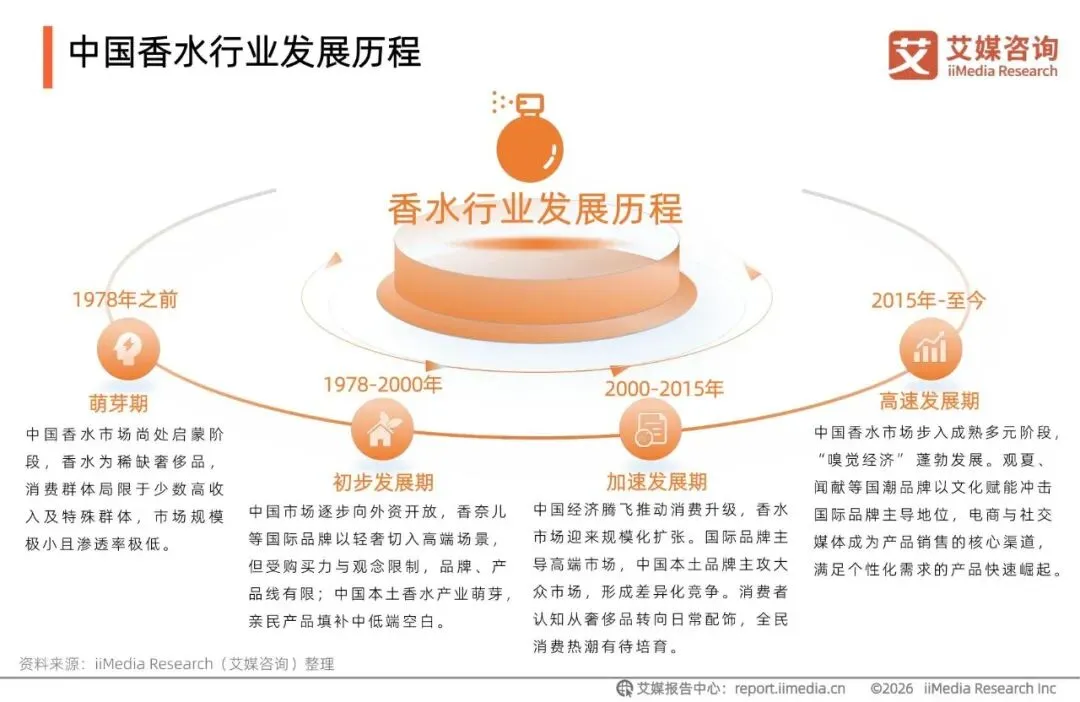

产业链现状:上游国际巨头主导,下游渠道与体验革新

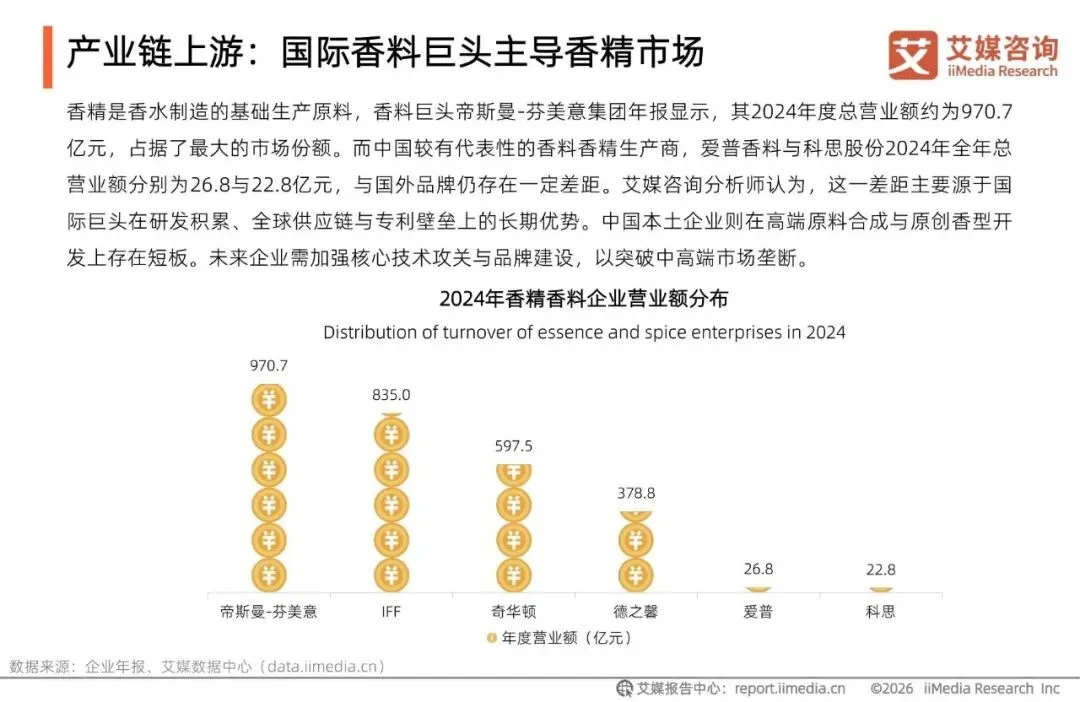

报告分析了香水行业的完整产业链。在上游香精原料环节,国际香料巨头如帝斯曼-芬美意集团凭借研发积累和专利壁垒仍占据主导地位,中国本土企业在高端领域尚存追赶空间。在中游品牌端,东方香调成为市场增长新引擎,产品形态也日趋多元,固态香膏、香氛精油等新品类加速普及。在下游销售渠道,电商平台已成为核心销售阵地,同时线下体验店通过打造多感官沉浸式体验,成为品牌塑造形象、深化消费者连接的重要布局。

未来趋势:场景、产品、竞争三维度深度升级

展望未来,中国香水行业将迈入多维升级的新阶段。在场景端,香水使用从传统的社交、出游场景,向晨间唤醒、工作专注、情绪疗愈、中式养生等多元生活时刻深度延伸,成为构建日常仪式感与情绪陪伴的载体。在产品端,创新形态与个性化香调持续涌现,满足便携、精准控味等细分需求,推动消费进一步日常化。在竞争端,本土品牌将继续依托文化叙事与产品创新,与国际品牌展开差异化竞争。最终,香水将实现从功能性产品到文化符号与生活方式载体的价值跃迁。