美光财报撕开半导体遮羞布:内存已成战略武器,受害者是谁?

? 先看数字,让数字说话

? 查理·芒格跨学科类比:内存市场正在经历"石油禁运时刻"。1973年OPEC减产,油价4个月涨4倍,西方工业体系猝不及防。今天的AI算力扩张,对DRAM/NAND的依赖程度,与工业对石油的依赖如出一辙——高度集中,无法替代,价格完全由卖方主导。

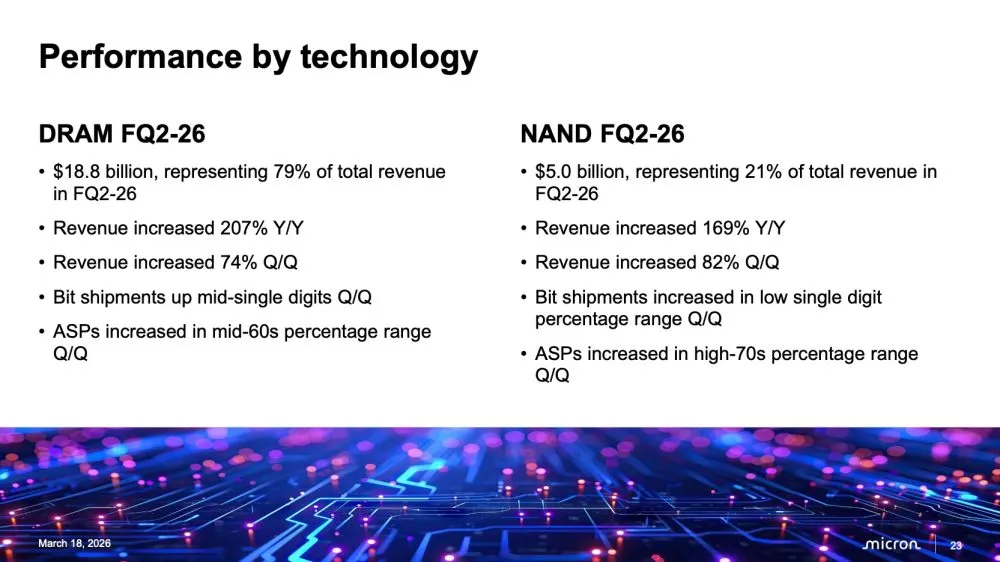

美光科技(Micron Technology)是全球内存市场的关键玩家。DRAM市场排名第三,市占率约25%(三星、SK海力士之后)。NAND市场排名第四,市占率约12%。更重要的是,美光的财年结算周期为12月至2月,比三星、SK海力士早一个季度披露,相当于整个行业的"预警雷达"。它的财报,不只是美光的成绩单,而是整个存储产业的温度计。

? 第一性原理拆解:这轮上涨的底层逻辑是什么?

亚里士多德的第一性原理要求我们剥离表象,找到根本原因。

表象:内存价格暴涨,美光赚得盆满钵满。

剥一层:AI训练和推理对内存带宽、容量需求远超传统服务器,需求侧出现结构性跃升。

再剥一层:供给侧无法快速响应。晶圆厂建设周期3至5年,HBM产线转换代价极高,三大DRAM厂商(三星、SK海力士、美光)在2022至2023年已因价格崩盘主动削减资本开支。

触底层:供给是刚性的,需求是爆炸性的。价格只能单方向运动。

最底层:内存从"大宗商品"变成了"战略资源",定价逻辑从成本加成变成了"你愿意为算力付多少钱"。

毛利率75%在半导体制造业是什么概念?英伟达GPU的毛利率约73至75%,被誉为"史上最赚钱的硬件"。美光一家内存制造商,在本季度已与英伟达站在同一利润率水位线上。

差别在于:英伟达靠的是技术护城河和软件生态。美光靠的是供需失衡——这是更脆弱的,也是更疯狂的。

FY2026 Q3指引毛利率超过80%,超过英伟达。这不是技术溢价,是稀缺性溢价。

⚔️ 矛盾分析法:谁在博弈,利益如何对立?

毛泽东矛盾分析法的核心在于找到主要矛盾和矛盾双方。

主要矛盾:AI算力爆炸式需求 VS 内存供给短期刚性无法扩张

矛盾双方分析:

供给方(美光、三星、SK海力士):产能扩张保守,因为2022至2023年的价格崩盘留下了深刻的"创伤记忆"。即便今天现金流充裕,新增产能也被刻意推迟至2027年底之后——这是商业理性,也是对下游客户的"慢刀子"。

需求方(科技巨头、云厂商、手机品牌):AI基础设施建设不能停,但内存采购成本正在吃掉利润。已上市的消费电子公司面临双重挤压,毕竟它们还要向股东交代利润率。而未上市的AI独角兽、拿到巨额融资的公司、现金储备充裕的科技巨头,正在将内存当作"算力门票"不计成本抢购。

结果:有定价权的人赢,没有定价权的人被迫接受。

美光管理层在财报解读中反复出现一个短语:"increase in prices and favourable mix"——涨价,加上高利润产品组合优化。

这句话的翻译版本是:我们不仅卖得更贵,而且卖的都是最赚钱的产品。这是二八法则(帕累托原则)在商业上的完美体现——20%的高端产品(HBM、LPDDR6、DDR6)正在贡献80%以上的利润增量。

? 消费电子的困境:夹在中间最难受

智能手机和PC厂商是这场游戏里最尴尬的存在。

美光在Mobile(移动)业务板块已开始主推DDR6和LPDDR6解决方案,而这些产品的单价和利润率,远高于上一代。品牌厂商要么升级内存规格(付更多钱),要么维持旧规格(产品竞争力下滑)——两条路都是输。

更残酷的是竞争环境的非对称性:

一边是上市公司,需要向股东汇报每季度的毛利率变化,内存成本上升会直接砸在财报上;另一边是拿着数百亿融资的AI公司、现金流充裕的科技巨头——他们根本不在乎多付30%的溢价,反正内存采购在他们的成本结构里是次要项,算力才是核心。

结果是:传统消费电子厂商在抢购队伍里永远排不到前面。

Q1 为什么美光不加速扩产?因为扩产需要3至5年建厂周期,即便今天开工,最快2027年底才有增量产能。

Q2 为什么不提前扩产?因为2022至2023年的价格崩盘时,三大内存厂商都大幅亏损,当时业界共识是"产能过剩才是原罪"。

Q3 为什么会崩盘?因为2020至2021年疫情期间的PC/手机需求预测严重高估,叠加加息导致消费骤降。

Q4 为什么不能动态调节?因为DRAM和NAND的生产线转换成本极高,HBM产线和标准DRAM产线无法互换,一旦确定方向,至少锁定2至3年。

Q5 为什么AI需求被低估?因为ChatGPT的爆发速度远超所有分析师预测,2022年底之前几乎无人预见到推理侧的内存带宽需求会如此爆炸性增长。

根因在于:没有人能完美预测技术范式转移的时间点。

? 跳出框架:三个没人愿意正视的问题

这一段,说一些不那么"政治正确"的判断。

第一,这轮超级周期,不完全是供需失衡,也是寡头博弈的主动选择。三星、SK海力士、美光三家合计控制DRAM市场约95%的份额。在任何经济学教科书里,这都是典型的寡头垄断结构。供给端的"保守扩产"决策,并非完全是对过去周期的被动反应,也有维持价格高位的理性考量。反垄断监管在这里几乎缺席。

第二,HBM的崛起可能重塑整个内存产业的竞争格局。HBM(高带宽内存)目前SK海力士主导,三星紧追,美光加速。这不是普通的技术迭代,是内存产品从"大宗商品"向"定制化战略部件"的转型。未来的竞争不再是谁的晶圆成本低,而是谁的HBM能进英伟达、谷歌、AMD的供应链。垂直整合的能力将重新定义护城河。

第三,中国大陆内存厂商(长鑫存储CXMT)的变量被严重低估。CXMT在DDR5量产上已取得突破,部分国内客户已开始采用。短期内无法撼动高端HBM市场,但在标准DRAM市场的替代效应,可能比任何人预期的都要早到来。这对美光的长期定价权,是真实威胁。

正题:AI算力需求爆发,内存成战略资源,供给商定价权空前强大。

反题:超高利润必然吸引新进者(包括中国厂商)、推动技术替代(如存算一体、CXL扩展内存),同时高价格会倒逼下游优化内存使用效率。

合题:2027至2028年,随着新产能释放和技术替代路径成熟,这轮超级周期将走向新的平衡——但届时行业格局已被重塑,落后者将在低谷期被彻底出局。历史总是这样,危机既是收割镰刀,也是洗牌机器。

? 关键时间线

如果你的公司业务依赖大量DRAM或NAND采购,2026年全年都不要期待价格回落。美光的Q3指引已经说明,涨价趋势至少延续至2026年底,而供给侧的实质缓解要等到2027年底。

这意味着:产品定价策略需要重估,内存成本上升必须在终端售价或利润率中消化。任何押注"等等就便宜了"的企业,将在这轮周期里付出代价。

艾森豪威尔矩阵中,这属于"紧急且重要"——需要立即决策,而不是继续观望。

结语

内存市场正在发生的,不是普通的商业周期波动,而是一次技术范式转移引发的产业重构。美光的财报数字是表象,背后是AI时代的算力军备竞赛正在将内存从"基础设施成本"重新定价为"竞争壁垒"。

赢家已经很清晰。输家还在等"市场自我修正"。

数据来源:Micron Technology FY2026 Q2财报(2026年3月20日发布)