昨天,腾讯的财报刷屏了。

7517亿营收,2596亿净利润,核心数据全面增长。

但奇怪的是,财报发布当天,股价却跌了。

业绩好,估值低(才16倍PE),为什么市场不买账?这篇复盘,我们拆开财报,聊聊市场的担忧,也说说我的看法。

一、2025年核心数据:稳字当头,亮点不少

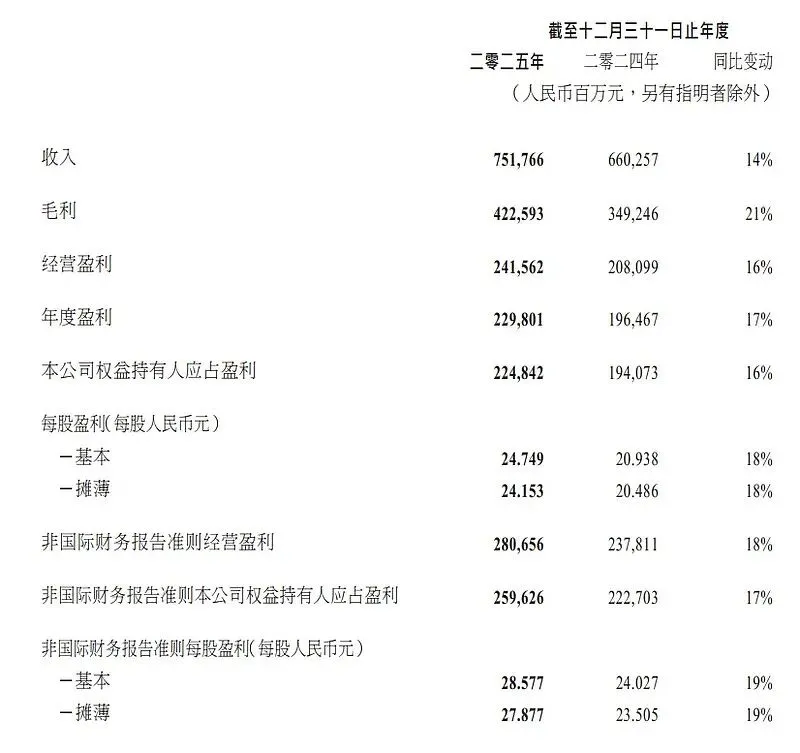

基础财报数据

总收入:7517.66亿元,同比增长14% 净利润(调整后):2596亿元,同比增长17% 毛利率:从53%提升到56%

这个业绩,基本符合我的预期。之前腾讯股价下跌时,我就按全年2550亿左右的利润估算过,结果偏差不大。用这个利润算,现在的估值大概在16倍PE左右。

估值不高,业绩不差,为什么还跌?我们先看业务,再聊担忧。

关键业务板块

- 游戏:内外开花

国内游戏收入1642亿,增长18%。《三角洲行动》表现强劲,日活已破5000万,《王者荣耀》《和平精英》这些老牌游戏依然能打。 海外游戏收入774亿,猛增33%。Supercell旗下游戏和《PUBG MOBILE》是主力。 - 广告:逆势增长19%

在当前的经济环境下,这个增速相当亮眼。增长主要靠两点:一是AI让广告投放更精准、更高效;二是视频号、搜一搜的用户参与度越来越高,广告曝光量自然就上去了。 - 金融科技与企业服务:稳健增长8%

主要是理财、消费贷款和商业支付收入增加。企业服务收入增长接近20%,背后是国内外云服务(尤其是AI需求)和微信小店交易额的双重拉动。

一个惊喜:腾讯云终于盈利了!

过去几年,云业务一直是“烧钱”的状态。2025年,它首次实现了规模化盈利。这意味着,这个巨无霸业务,终于能自己“造血”了,而不再需要集团一直输血。

其他亮点

- 用户基本盘稳固

微信月活14.18亿,还在缓慢增长;QQ用户5.08亿,略有下降。 - 视频号势头猛

用户使用时长同比增长超过20%,带动了整个微信生态的活跃度。 - 家底雄厚

年末现金有3410亿,持有的上市公司股票市值高达6727亿。 - 股东回报加大

2025年分红每股5.30港元(去年4.50港元),全年回购花了约800亿港元。

总的来说,这份财报质量很高。盈利能力在提升,核心业务很稳健,新的增长点(如视频号、云服务)也开始贡献利润。作为股东,其实挺让人放心的。

那问题到底出在哪?

二、市场的担忧:AI投入加大,回购却要减少

腾讯今天下跌,很可能跟管理层的一句话有关:“2026年会适当降低回购金额,省下的钱用来加大AI投资。”

这句话,立刻点燃了市场的担忧情绪。

大家的担心很直接:花钱是确定的,效果是不确定的。

有人觉得腾讯在AI上已经落后了,有人认为它根本做不成。

但我认为,大概率没问题。

因为,“后发制人”是腾讯的基因

回想一下:

游戏的各种玩法,腾讯往往不是第一个做的。 视频号,也不是短视频的先行者。

但在很多领域,腾讯最后都成了赢家之一。

为什么它能后发制人?

核心原因就一个:腾讯有流量,巨大的流量。

它不需要在行业初期就冲在最前面,靠烧钱教育市场、吸引眼球。

它可以先观察,让前面的玩家去“踩坑”、去试错。等方向被验证了,市场成熟了,它再凭借微信和QQ的流量优势,带着优化好的产品,一举冲到舞台中央。

当然,这有个前提:领先者的“护城河”,必须是腾讯能跨过去的。

那么,AI的“护城河”深不可越吗?

我的答案是:有门槛,但并非无法逾越。

AI的核心——算力、算法、数据优化,这些都是可以通过持续投入和人才积累来攻克的。它不是那种一旦落后就永无翻身之日的“专利壁垒”。

而且,AI的规模化商用还处在相对早期。现在重金投入,完全来得及。

在微信、QQ的流量“弹药库”支持下,对腾讯而言,后发,有时是一种更智慧的选择。这避免了早期大量的无效投入和战略摇摆。

三、我的判断与计划

关于腾讯本身

财报扎实,业务健康,16倍PE的估值极具吸引力。 “现金牛”业务(游戏、广告、金融)提供稳定现金流,足以支撑对AI等新业务的长期投资。 云业务扭亏为盈,是一个重要的积极信号。 分红和回购力度在加大,对股东很友好。

关于AI的担忧

我理解市场的短期谨慎。加大投资会拉低近期利润,增加不确定性。 但我更倾向于相信腾讯的“后发”基因。与其担心它做不成,不如担心它做成了之后,会如何用流量优势改变游戏规则。 这需要时间,需要耐心。

我的交易计划

我会将此次因“加大AI投资”消息导致的回调,视作一个中长期的布局机会。

市场的担忧,给了我们一个用更便宜价格买入这家中国互联网基石企业的窗口。

当前腾讯控股的估值,在我看来处于合理偏低区间。结合港股市场的流动性现状,我认为其合理的市盈率(PE)运行区间应在15至20倍之间,对应股价大致为500至650港元。基于此判断,我个人的操作计划是:将500港元设定为加仓的起始点位,此后股价每下跌10%,便增加5%的仓位。

最后,想听听你的看法:

你看好腾讯在AI上的“后发制人”吗?对于它降低回购、加码AI的策略,你是支持还是担忧?

欢迎在评论区聊聊你的观点。