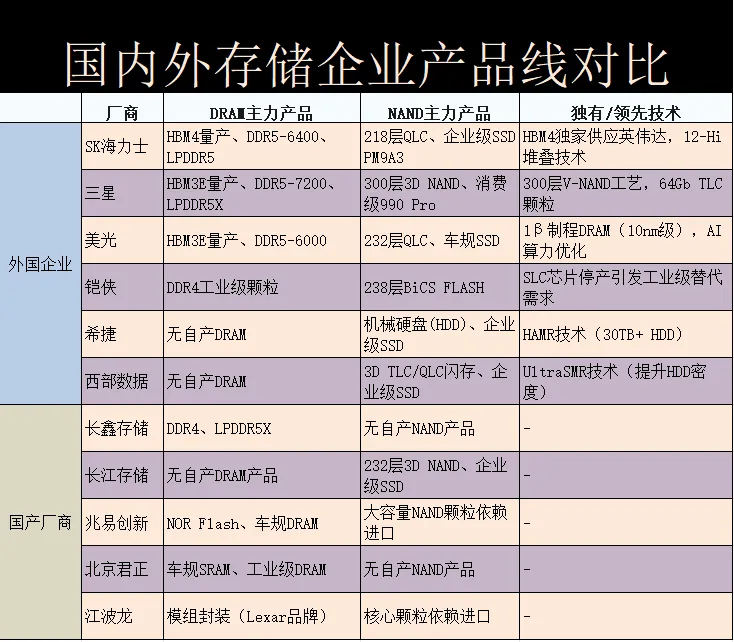

1. 高端存储芯片类别与价格走势(近半年):近半年(2025年9月 - 2026年3月),存储市场经历了剧烈的价格重构。AI服务器对HBM(高带宽内存)的吞噬式需求,迫使原厂将产能大幅转移,导致消费级和通用级芯片产能被严重挤压,价格出现“史诗级”暴涨。

为了维持高价,原厂采取了激进的策略。铠侠、三星等宣布停产低容量(如1Gb-64Gb)的SLC/MLC老款芯片,导致工业、医疗、车规等领域的“旧款”存储芯片出现断供恐慌,价格暴涨。

现货市场疯狂: 华强北等现货市场出现“惜售”和“抢货”并存的现象。有报道称,部分囤货商半年内身家暴涨,市场情绪极度狂热,甚至出现了“恐慌性备货”。

产能售罄: 美光宣布2026全年HBM产能售罄,铠侠的NAND产能也已售罄,甚至希捷的硬盘产能都已排满。

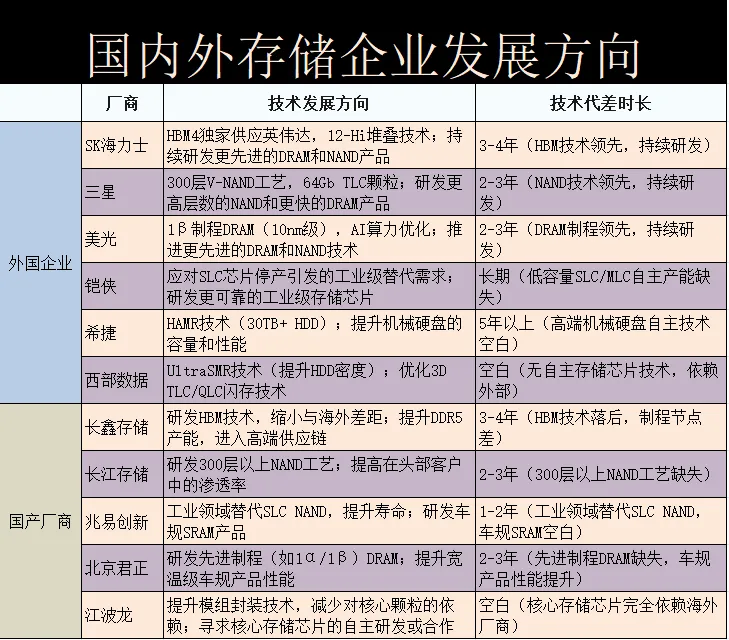

持续短缺,这种供需失衡预计将贯穿整个2026年,甚至持续到2027年。卖方市场格局确立,价格短期内难以下跌。SK集团会长甚至预测短缺可能持续到2030年。周期反转风险,存储行业素有“三年不开张,开张吃三年”的说法。海力士韩国工厂25年年底奖金是30个月薪水,中国工厂年底是8个月薪水。一旦AI需求不及预期或产能大幅扩充,可能面临价格雪崩。 美国对先进制程设备的出口管制,可能限制国内厂商的扩产速度。

最先进制程设备: 受限于光刻机等设备禁令,国内厂商在向更先进制程(如10nm以下DRAM或300层以上NAND)演进时,面临设备获取困难,扩产速度可能慢于国际巨头。