今天文章比较长。

省流版:阿里保守估值价格150港元左右,基本就是现在的价格。不到超卖抄底阶段。

(一)阿里财报刚发,又宣布了一堆新组织和新战略,信息量巨大。

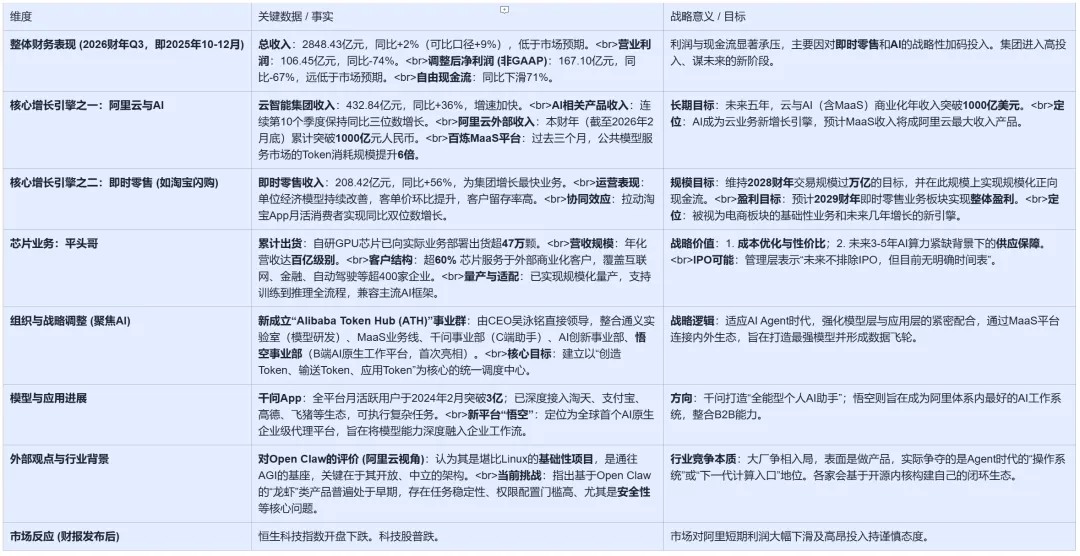

先看财报,上个季度(2025年10月到12月)总收入是2848亿多,比去年就涨了2%,没达到市场预期。但利润这块跌得挺厉害,营业利润降了74%,调整后的净利润也少了67%,主要是钱都砸到新业务里去了。

不过亮点也很明显,就两件事:云和AI,还有即时零售。阿里云收入涨了36%,到了432亿多,而且AI相关产品的收入已经连续十个季度保持三位数增长了,势头很猛。CEO吴泳铭在电话会上说,阿里云本财年(到今年2月底)来自外部客户的收入已经正式突破1000亿人民币了。他们野心更大,目标是未来五年,把云和AI相关的商业化年收入做到1000亿美元。

另一个增长引擎是即时零售(就是淘宝闪购那些),收入涨了56%,到了208亿。管理层说,这个业务虽然现在还在投入期,拖累了整体利润和现金流,但他们目标很明确:到2028财年(大概2027年4月到2028年3月)交易规模要过万亿,并且在这个规模上实现正向现金流;然后到2029财年,整个即时零售业务板块要实现整体盈利。他们还提到,闪购业务拉动了淘宝整体的月活用户,增长挺明显的。

AI方面动作更大。他们新成立了一个叫 “Alibaba Token Hub (ATH)” 的事业群,由CEO吴泳铭亲自管,目标就是围绕“创造Token、输送Token、应用Token”来搞。这个事业群下面包括搞基础模型的“通义实验室”、做模型服务平台的“MaaS业务线”、做个人助手的“千问事业部”、探索新应用的“AI创新事业部”,还有一个首次亮相的 “悟空事业部” ,专门做面向企业的AI原生工作平台。

另外,他们一直挺低调的芯片部门 “平头哥” 这次也高调亮相了。数据显示,平头哥自研的GPU芯片已经累计出货超过47万颗,年化营收规模达到了百亿级别。而且超过60%的芯片是服务外部客户的,覆盖互联网、金融、自动驾驶这些行业。吴泳铭说,在算力紧缺的未来几年,自研芯片对阿里来说不仅是成本优化,更是供应保障。至于市场传闻的上市,管理层说“不排除未来IPO,但现在还没明确时间表”。

还有一篇提到了之前的行业热点 Open Claw(就是那个很火的AI Agent开源项目)。阿里云的人把它比作AI时代的Linux,认为它不是一阵风,而是通往AGI的基础设施。不过他们也承认,现在这类产品都还早期,安全和权限问题是大挑战。

最后,市场好像有点悲观反应,今天恒生科技指数开盘跌了,小米、京东、网易都跌了超2%。

总之,阿里现在就是一边在AI和云上猛攻,画了个千亿美元收入的大饼;另一边在消费端押注即时零售,短期利润不好看,但定了明确的万亿目标和盈利时间表。芯片自研也成了他们手里的重要筹码。感觉就是全面进入了一个新的战略投入期。

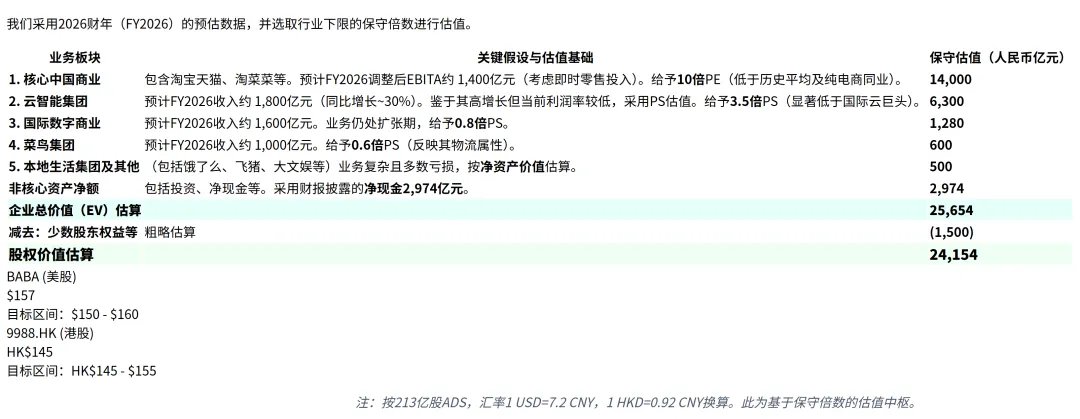

(二)保守估值测算:基于分类加总法(SOTP)

我们采用2026财年(FY2026)的预估数据,并选取行业下限的保守倍数进行估值。结论是:在平衡增长潜力与利润压力的基础上,我们给予阿里巴巴 美股150-160美元,港股145-155港元 的保守估值区间。

昨晚开始期待今晚文章的小伙伴,可能对阿里的估价有点失望。没关系,还可继续期待明天的腾讯估值分析。 ;)