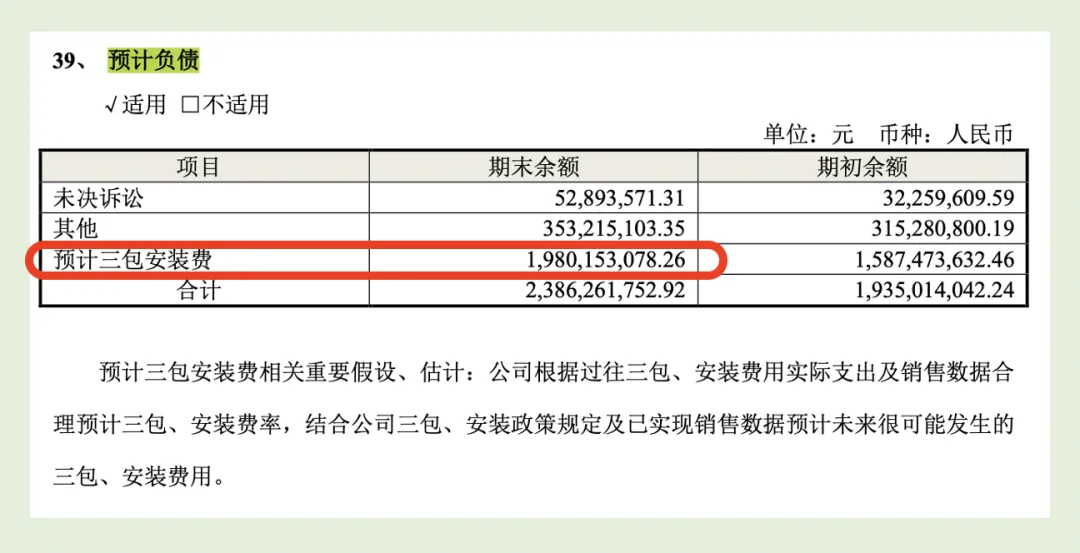

【财报寻宝】预计负债+递延收益一、预计负债:准备好“背锅”的钱 这就像你提前准备好的“背锅基金”。当公司预感自己可能要“背锅”(比如产品质保金、官司赔偿、亏钱合同等),虽然还没最后定论,但先预估一笔钱记在账上,表示“锅来了,我准备好了”。 因此,这是一笔可能会支出的钱【也可能不会】。 举个例子: 家电、汽车公司因为“三包”政策,每年都会计提一笔质量保证金,放进预计负债这个科目,做到有备无患,心里不慌。 比如海尔智家的财报: 二、递延收益:收入分期 简单来说,一次性收钱,分期确认收入。 最常见的情况,公司一次收3年房租,但不能全部算作今年收入,要分3年入账,没确认的部分就是递延收益。 因此,别看它是负债,实质更像是资产。 递延收益和合同负债(或预收账款)都有预收性质,略有区别:前者只需按时间流逝,便能形成收入。后者不需要递延,只需要根据合同完工情况确认收入。 案例:比亚迪 合同负债——预收汽车经销商的货款(根据交货情况确认收入) 递延收益——收到政府电动车项目研发补贴 三、总结 很多人看到这2个科目就发晕,傻傻搞不清,特别它们又都是负债项,总感觉很害怕。 其实会计里的负债也分「真坑」和「假坑」。 预计负债,就是介于「真坑」和「假坑」之间。很模糊,可能有也可能没有。 递延收益,就是纯粹的「假坑」,其实是宝藏。 记住这些就足够。 (完)