自2010-01-01~2025-12-31,在上市公司审核类并购重组业务中,共计2347个资产重组案例实施完成,涉及3969个境内标的公司。其中涉及美容护理类标的10个(并购+出售),占比0.25%,在31个行业排名倒数第一。

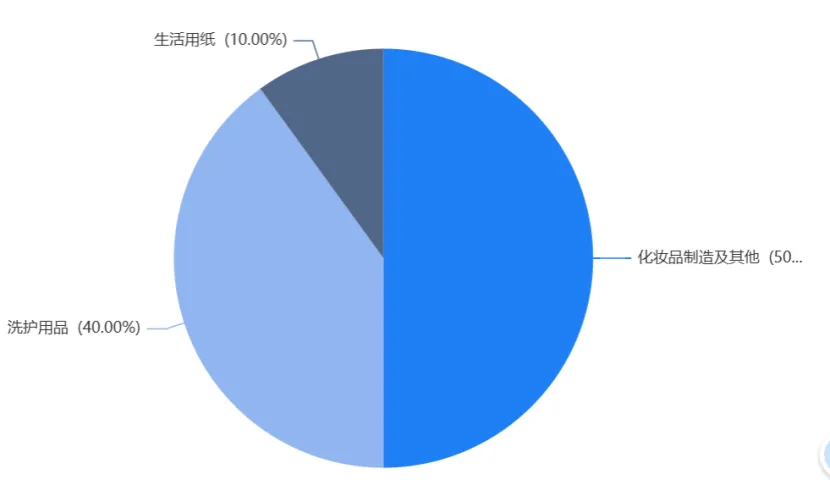

从细分赛道来看,化妆品相关是并购活跃领域,化妆品制造占比50%,洗护用品占 40%。最大的一个案例青松股份(300132)收购诺斯贝尔的案子。产业聚集区并购活跃。广东作为日化聚集区,并购数量占比40%。

图表1:美容护理细分行业并购情况

该领域并购极其低迷。16年时间,10个案子。案例分布在2015-2023年的8年间,年均仅1.25个案例;2023年出现阶段性高峰(4个),其余年份均在2个及以下;2010-2014年、2020-2022年期间存在明显的并购空白期。交易金额以小规模并购为主,标的平均作价仅 5.50 亿元,中位数 3.15亿元;70%的案例作价集中在5亿元以下,其中30%在1亿元以下;仅2个案例作价超过10亿元。

为什么美容护理行业并购排名倒数第1位?

美妆品牌火得快、死得更快,靠爆款、靠流量、靠营销。业绩不稳定,生命周期太短。花几个亿买个网红品牌,说不定一年就凉。人员整合也极其难,管不住、留不住,钱花了,人跑了,牌子废了。另外就是资本市场不认,股价不涨。老板做并购的核心目的之一是做大市值,并购美容护理类资产达不到效果。已经做出品牌效应的,现金流又非常好,也不愿意走并购这条路。买卖双方都不在一个频道,所以成交率很低。

未来哪些细分赛道会有机会?

从细分赛道来看,未来更多的还是高端化妆品、功能性护肤品这类有品牌、有技术含量的会有更多的并购机会。

从交易主体来看,大型美容护理品牌的整合是一个趋势。中国还没有雅诗兰黛、欧莱雅这类国际品牌,国内的竞争格局是多而不强。如何整合上海家化这类大的日化集团、如何让这些品牌出海是接下来的机会点。

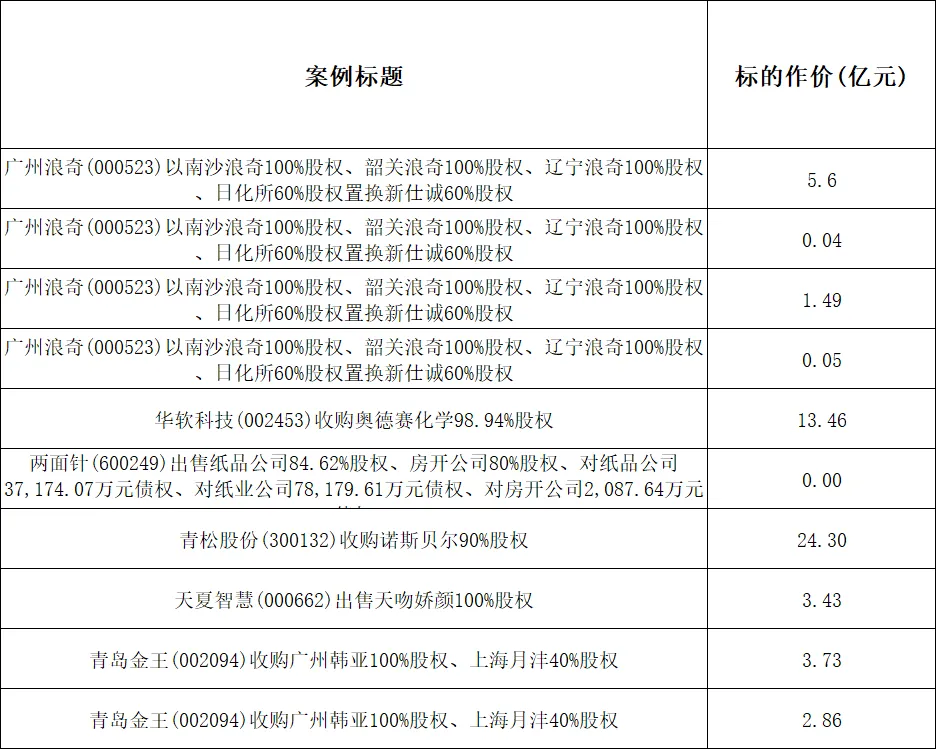

图表2::2010-2025年部分案例整理