上市公司网文平台财报主要在公司官网(投资者关系)、交易所官网、财经平台查看,非上市公司财报不公开。(文末可下载pdf)

一、主流网文平台财报入口(可直接查)

• 阅文集团(00772.HK)

官网:阅文集团 → 投资者关系 → 财务报告

港交所:披露易 → 输入代码00772

• 中文在线(300364.SZ)

官网:中文在线 → 投资者关系 → 定期报告

深交所:信息披露 → 上市公司公告 → 输入300364

• 掌阅科技(603533.SH)

官网:掌阅科技 → 投资者关系 → 定期报告

上交所:信息披露 → 定期报告 → 输入603533

二、通用查看渠道(所有上市公司通用)

1. 公司官网:投资者关系 → 财务报告/定期报告

2. 交易所官网:

◦ 上交所:www.sse.com.cn

◦ 深交所:www.szse.cn

◦ 港交所:www.hkexnews.hk

三、非上市公司(无公开财报)

• 起点中文网(阅文旗下)、晋江文学城、番茄小说(字节)、七猫、纵横中文网等,不对外披露财报。

已上市平台信息提要:

网文平台最新财报(2025年)

1. 阅文集团(00772.HK)|龙头老大

• 营收:73.7亿元

• 核心利润(Non-IFRS):8.6亿元

• 看点:在线阅读40.5亿;IP衍生品GMV 11亿(翻倍);AI漫剧半年破亿;海外WebNovel收入增39%

2. 中文在线(300364.SZ)|短剧发力

• 前三季度营收:10.11亿元

• 前三季度净利润:-5.17亿元(亏损)

• 看点:转型短剧(野象剧场),短期投入大导致亏损

3. 掌阅科技(603533.SH)|战略转型

• 2025年预告净利润:约 -1.95亿元(亏损)

• 看点:短剧成第一大业务,国内外扩张投入大

详细分析:

基于截至2026年3月21日的公开披露信息,以下是对阅文集团(00772.HK)、掌阅科技(603533.SH)、中文在线(300364.SZ)三家网文平台2025年中期及全年业绩的对比分析:

核心财务数据对比(2025年全年/预告)

关键发现:

· 阅文是唯一实现盈利的公司,尽管营收同比下降9.3%,但Non-IFRS净利润保持8.6亿元,显示其IP变现效率提升。

· 掌阅上市首年出现亏损,全年预亏约1.95亿元,主要因短剧业务国内外扩张导致短期投入激增。

· 中文在线亏损幅度最大且扩大最快,全年预亏上限达7亿元,三家公司中财务压力最严峻。

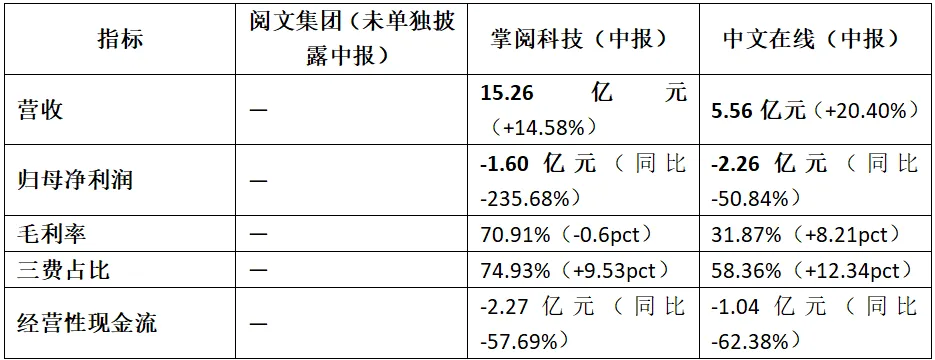

中期业绩表现(2025年半年报)

关键发现:

· 掌阅与中文在线均呈现"增收不增利":掌阅营收增长14.58%但亏损扩大超两倍,中文在线营收增长20.4%但亏损扩大50.84%。

· 掌阅毛利率显著高于中文在线(70.91% vs 31.87%),反映掌阅在数字阅读领域的定价权更强,但销售费用激增(同比+25.9%)吞噬利润。

· 中文在线现金流压力更大:每股经营性现金流-0.24元,同比减少216.11%,且净资产较年初下降22.32%。

业务战略与转型路径对比

1.阅文集团:IP生态+AI赋能

· 核心策略:依托海量IP储备(超560万种数字内容),构建"IP+AI"双轮驱动。

· 业绩亮点:

o IP衍生品GMV突破11亿元,同比增长超一倍,成新增长极。

o AI漫剧收入破亿元:2025年下半年推出的AI漫剧业务半年内收入过亿。

o 海外增长:WebNovel平台AI翻译作品超1.7万部,海外收入同比增长39%,贡献超1/3营收。

· 财务特征:版权运营收入33.19亿元,虽受影视排期影响波动,但在线阅读基本盘稳健(40.5亿元)。

2.掌阅科技:短剧转型+双轮驱动

· 核心策略:从"数字阅读平台"升级为"多模态内容生产运营平台",短剧成为第一大业务。

· 业绩拖累因素:

o 销售费用激增:上半年销售费用10.88亿元(同比+25.9%),占营收比达71.3%,主要用于短剧推广。

o 应收账款风险:应收账款/利润比达908%,财务风险显著上升。

o 现金流恶化:经营活动现金流净额-2.27亿元,投资依赖理财赎回维持流动性。

· 战略代价:国内扩张与海外突破并行导致"投入前置、盈利滞后",全年由盈转亏。

3.中文在线:海外短剧豪赌

· 核心策略:All in海外短剧,推出FlareFlow(海外短剧APP),2025年4月上线后7个月注册用户突破3300万。

· 财务恶化原因:

o 推广费用暴增:上半年销售费用2.66亿元(同比+42.78%),全部为海外业务自投推广费。

o 投资亏损:对联营企业投资收益亏损3429万元(去年同期盈利476万元)。

o 净资产萎缩:归母净资产较年初下降22.32%至7.65亿元,每股净资产仅0.65元(同比-54.48%)。

· 风险警示:公司明确提示"新业务拓展期业绩承压风险"及"净资产下降风险"。

2026展望提示:

阅文集团:凭借IP生态护城河实现"降本增效",虽传统在线阅读增长乏力,但AI漫剧与IP衍生品开辟第二曲线,唯一实现盈利且商业模式最健康。

掌阅科技:短剧转型战略激进但代价高昂,"烧钱换规模"导致上市首亏,2026年需证明其短剧业务能否从投入期进入收获期,否则现金流压力将持续。

中文在线:海外短剧投入最为激进但亏损幅度最大,处于"生死时速"阶段,2026年若不能实现海外业务盈亏平衡,可能面临更严峻的资本补充压力。

未上市平台信息提要:

1. 番茄小说(字节跳动)|免费巨头(非上市)

• 2024年番茄系收入:超300亿元

• 2024年利润:30-50亿元(以上收入及利润数据据接近字节人士消息,未经官方证实)

• 看点:月活2.18亿,广告+短剧变现强

2. 晋江文学城(阅文持股50%)|女频顶流

• 2024年营收:14.4亿元

• 2024年利润:4.78亿元

• 看点:付费粘性极高,IP改编价值大

3. 七猫小说(百度)|免费第二(非上市)

• 月活:约8788万

• 看点:保底分成+广告变现,作者扶持力度大

扫描获取2025年上市网文平台财报及业绩报告

微信号 丨烨文字

小红书 丨烨文字