最近一周,中东冲突越演越烈,美国、以色列、伊朗貌似都不想尽快结束这场战争。

至冲突爆发开始,我一直在思考:若霍尔木兹海峡遭遇长期封锁,我们熟悉的海工行业该何去何从?

从资源开发格局到运输设施形态,从供应链布局到技术创新方向,海工行业必将因为这场战争迎来重构。

01

资源开发重心转移:从波斯湾到全球“偏远油气带”

霍尔木兹海峡封锁将直接切断中东原油的核心出口通道,迫使全球油气资源开发重心向非 OPEC 地区加速转移。

国际能源署预测,到 2030 年,巴西深海盐下油田产量将占全球深海产量的 25%,美国页岩油产量将较 2025 年增长 15%,东非天然气、北极油气等 “偏远资源带” 的开发优先级将大幅提升。

这一趋势将刺激深海、极地等复杂海域的油气工程项目投资爆发:

巴西 Pre-salt 项目:巴西国家石油公司已启动第 5 期开发,采用 Saipem 的深水水下生产系统,可在 2000 米水深实现年产 1500 万桶原油;

北极亚马尔 LNG 扩展:俄罗斯诺瓦泰克计划新增 2 艘FPSO,由 TechnipFMC 提供极地工程解决方案,可在零下 40℃环境下稳定运营。

为适配偏远地区开发,海上油气工程技术将向 “耐极端环境 + 高自动化” 。

02

供应链区域化:从“全球布局”到“就近服务”

运输风险与成本上升将推动海上油气工程供应链向资源产地靠近,打破过去以欧洲、亚洲为核心的全球服务格局。

Offshore Energy 统计显示,2026 年美国墨西哥湾本土工程服务占比将从 2020 年的 30% 提升至 55%,巴西本土船厂将承接 90% 的深海平台建造订单。

巴西国家石油公司要求深海项目的本土采购率不低于 60%,推动当地船厂与工程企业快速成长,如巴西船厂 OSX 已具备 FPSO 整体建造能力。

头部工程企业需加快区域化布局,通过合资、并购等方式融入当地供应链。

例如 TechnipFMC 已与巴西本土企业合资成立深海工程公司,Subsea 7 在墨西哥湾建立了智能运维中心。

03

低碳转型加速:油气与新能源的“海上融合”

封锁导致的油价高企将同时产生两种效应:一方面加速可再生能源替代,另一方面推动油气行业的低碳技术投资。

BP 能源展望 2025 显示,到 2030 年,海上风电与油气平台融合项目将达到 20 个,全球海上碳捕获、利用与封存(CCUS)产能将较 2025 年增长 5 倍。

风电 - 油气平台一体化:挪威 Equinor 的 Hywind Tampen 项目将 11 台海上风机与油气平台相连,为平台提供 35% 的电力,每年减少碳排放 20 万吨;

海上 CCUS 项目:壳牌的 Porthos 项目计划在荷兰北海建设海上碳封存终端,年封存能力达 200 万吨,由 Subsea 7 负责水下管道系统设计。

海上油气工程企业需加快技术跨界融合,布局 “油气 + 新能源” 复合工程能力。

例如 Saipem 已推出 “绿色船厂” 计划,可同时建造 FPSO 与海上风电基础桩。

04

技术迭代升级:深海、极地与智能工程将进入“黄金时代”

偏远地区开发对技术的极致需求,将推动深海、极地与智能工程技术进入 “黄金发展期”。

TechnipFMC 2025 技术报告显示,深海水下生产系统成本较 2020 年下降 25%,自动化率提升至 80%;Subsea 7 的北极冰级水下机器人可在零下 50℃环境下完成作业。

智能钻井系统:McDermott 的 iDrill 系统可实现钻井参数实时优化,将深水钻井周期缩短 30%,已在墨西哥湾多个项目应用;

数字孪生平台:Subsea 7 为巴西 Pre-salt 项目打造的数字孪生平台,可提前预测设备故障,将非计划停机时间减少 40%。

中国的海工企业需加大研发投入,聚焦 “无人化、智能化、耐极端” 技术。

05

结语:危机中的重构与机遇

霍尔木兹海峡长期封锁对海上油气工程行业而言,既是危机也是机遇:

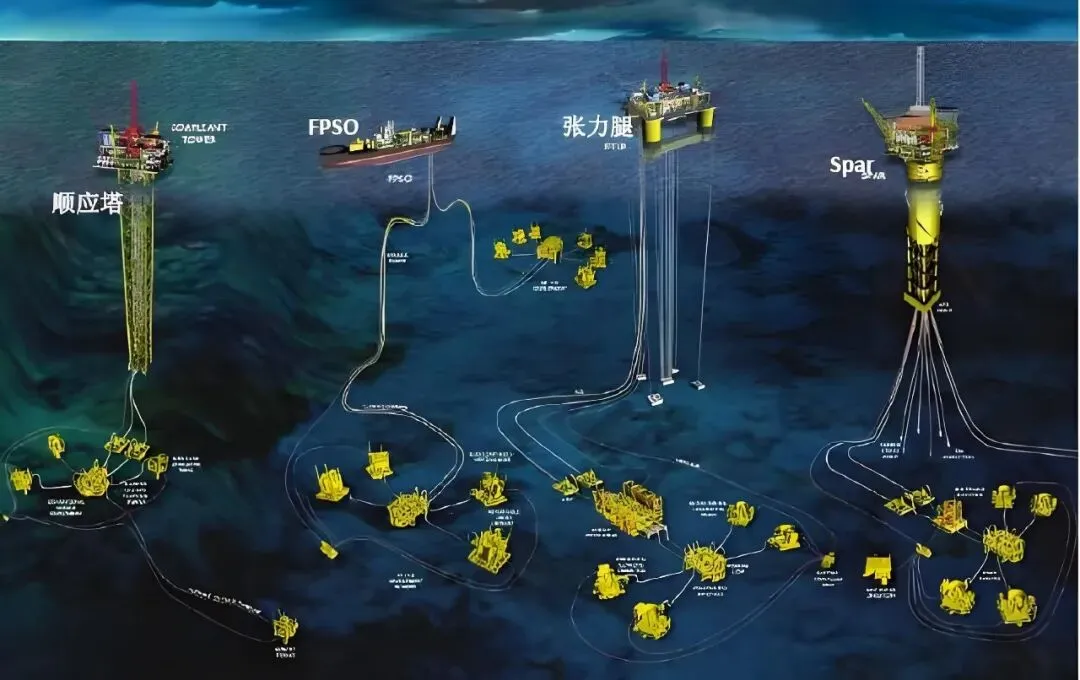

它将打破旧有的资源开发与运输格局,推动行业向“偏远化、浮式化、区域化、低碳化、智能化”五大方向重构。

对海工企业而言,需加快技术转型与区域布局,在新赛道中抢占先机;

对行业整体而言,这一变革将加速能源体系的多元化与低碳化,最终推动海上油气工程行业向更具韧性的方向发展。