—leo 第71篇—

关于我:不如,花个两分钟认识一下吧。

我的服务理念:经常有人问,你和其他保险销售有何不一样?

我们接着分析中英人寿2011年年报。

如果说2010年的中英人寿是"跑得快、喘得厉害",

那2011年就是被迫急刹车:

保费收入下滑、净利润跌去六成、综合收益直接转负、退保金翻了两倍半。

或许外部环境变了,或许监管出手,

2011年,中英人寿的成绩并不理想。

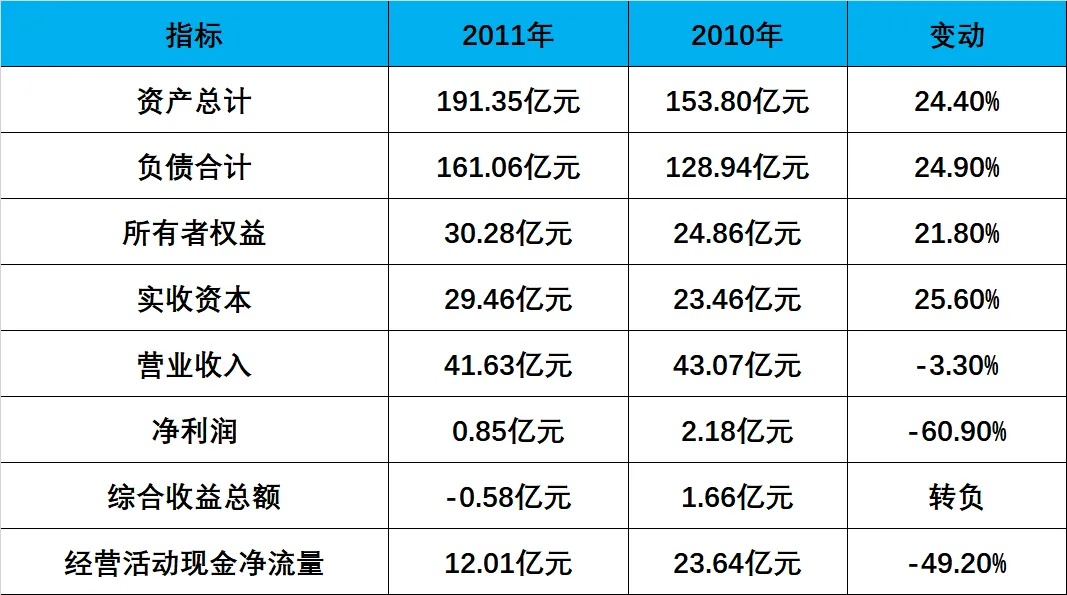

来看主要财务指标:

业务端,2011年营业收入同比下降3.3%

其中保险业务收入从37.5亿降至35.4亿,同比下滑5.5%。

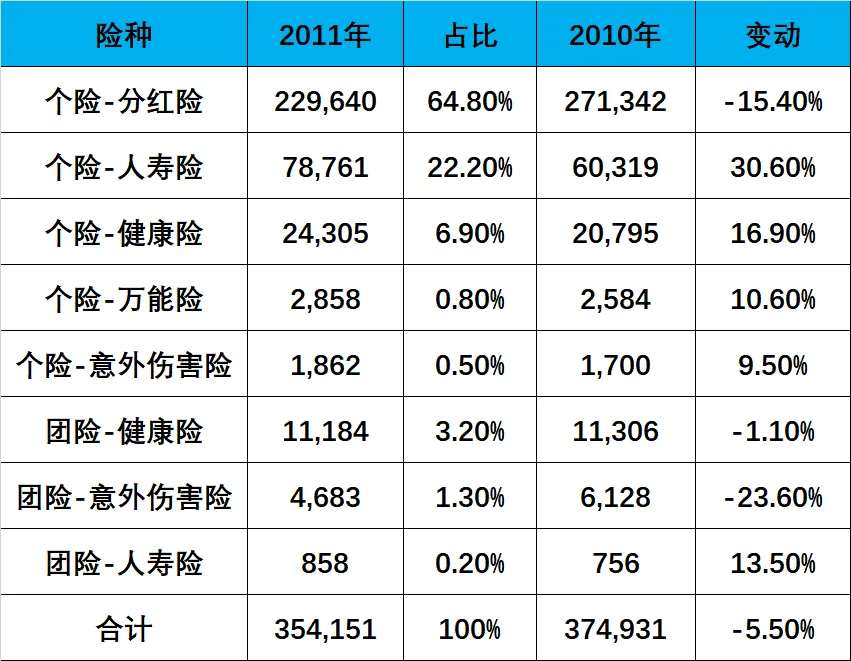

分红险保费从2010年的27.1亿跌到22.9亿,跌了15%,

占总保费的比例也从72%降至65%。

倒是有一个亮点:

个人人寿险保费增长了30.6%,健康险也增了17%,

说明公司在有意识地拓宽产品线。

盈利端,

净利润从2.18亿跌到0.85亿,跌幅60.7%,数字很难看。

其中退保金增幅较快,2011年退保金3.80亿,比2010年的1.58亿翻了1.4倍。

我去查了下历史情况,原因不难理解:

2011年股市大跌、利率高企,银行理财和信托产品收益诱人,

分红险的预期收益相对黯然失色,客户纷纷"用脚投票"。

退保不只是损失了一笔收入,更意味着公司要把当初收进来的保费连本带息吐出去,对现金流和利润的双重冲击不容小觑。

同时,手续费及佣金、业务及管理费合计约12亿,比2010年增加了约13亿。

费用端没有随着保费下滑而同步收缩,剪刀差进一步压缩了利润空间。

另外还有一笔值得关注的数字:提取保险责任准备金,

这应该是公司重新厘定精算假设,寿险准备金因此减少了5034万元,相应增加了利润总额5034万元。

这是会计上合规的操作,但理解净利润的时候要留意:

如果没有这笔假设调整,营业利润会更低。

另外,2010年的净利润里有4556万是递延所得税收益撑着,2011年这块大幅收窄到844万。

税盾效应在减退,真实盈利能力的底色愈发清晰。

综合收益更是直接转负,报-0.58亿。

原因可能是可供出售金融资产大幅浮亏,拖出了1.43亿的其他综合收益亏损,把净利润那点正数全部抹掉。

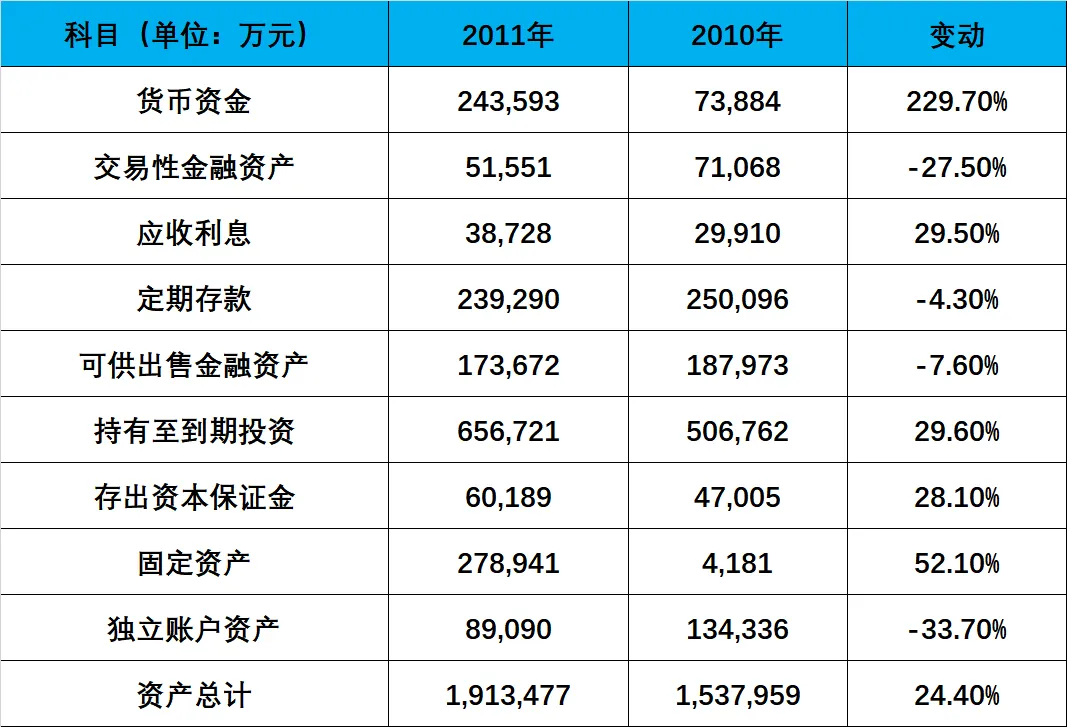

资产端,

2011年末有一个很显眼的变化:

货币资金从7.4亿暴增至24.4亿,增幅高达230%。

这不是经营变好了,是融资来的。

2011年公司首次使用卖出回购(债券质押式回购),年末余额高达14.59亿元,

也就是说拿着自己持有的债券去质押,借了一笔短期资金进来。

加上股东增资6亿,筹资活动合计带来了约20.6亿现金,才撑起了年末那个好看的现金账面。

好在这笔回购融资在财务报表出具之前已经全部赎回,不是长期负债,更像是年末的短期流动性管理。

不过一家成立近10年的险企,首次动用这种融资手段,说明2011年的资金压力确实不小。

资产配置结构上,持有至到期投资继续扩张至65.7亿(+29.6%),是最大的资产类别,占总资产约34%。

这部分以长期债券为主,稳定。

可供出售金融资产受权益市场拖累,浮亏导致资本公积降至-1.4亿,股东权益里出现了一块窟窿。

投资收益本身倒还不错,全年6.05亿,同比增长20.4%,债券利息和贷款利息是主要支撑。

权益类资产的已实现损益亏损有所扩大(股票亏损-6798万),但靠稳定的利息收入兜住了整体,没有拖后腿。

整体来看还是稳健型选手。

偿付能力端,

偿付能力充足率从2010年末的167%进一步降至159%,连续3年下滑,

且这一年跌得更险,全年最低点距150%的监管红线只有一步之遥。

为此,年内股东再度增资6亿,才把充足率维持在150%上方。

业务扩张消耗资本、市场下跌压低实际资本、最低资本要求随业务增长而上升,三重压力叠加,每年增资已经成了例行操作。

侧面反映出股东还是有实力,真金白银往里投,

想想很多民营险企,出现资金压力了又该去找谁?

整体评价,

2011年是中英人寿经受考验的一年,

净利润下滑六成,综合收益转负,退保金翻番。

但2011年也出现了积极变化,趸缴占比下降、续期占比上升,说明业务质量在朝好的方向走;

个险人寿险和健康险的保费增速都在两位数,产品结构多元化已经在推进;

风险管理架构的升级,也是为后续规范化经营打底子。

但这些好转,都需要时间才能转化为财务数字上的改善。

或许这也是每一家成长中的险企必须要走的路。

那2012年的中英人寿会是怎么样呢?

我们接着年限往下看。

-

我是罗隋,浙江大学MBA,国家注册会计师,热爱资产管理行业,

喜欢研究公司,擅长分析保司财报,

能为你找到切身适合的保险产品,

期待与你链接。:)