碳纤维行业深度研究报告

最新进展与A股相关公司分析

执行摘要

碳纤维是一种含碳量高于90%的高强度、高模量纤维材料,因其轻质、高强度、耐高温、耐腐蚀等优异特性,被广泛应用于风电叶片、航空航天、新能源汽车、氢能储运、体育休闲等领域,被誉为21世纪"新材料之王"。 根据赛奥碳纤维数据,2024年全球碳纤维需求量较2023年实现显著增长,市场规模约50亿美元。中国碳纤维产能达13.55万吨,占全球约48%,连续四年位居世界第一,国产化率突破80%。 中国高性能碳纤维技术取得重大突破,实现T1000级碳纤维千吨级稳定量产。风电叶片是最大应用市场,C919碳纤维复材占比约12%,C929计划使用50%以上碳纤维复材。 本报告建议重点关注:全产业链龙头光威复材(300699)、高性能碳纤维龙头中复神鹰(688295)、大丝束规模龙头吉林化纤(000420)及碳纤维装备龙头精工科技(002006)。

一、全球碳纤维市场规模与预测

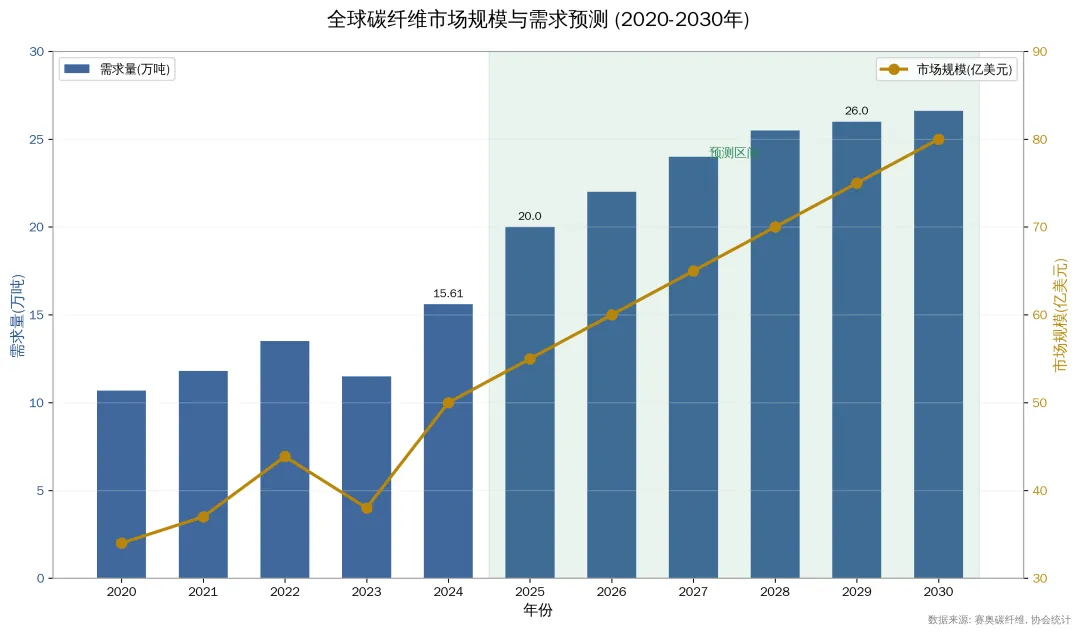

图1:全球碳纤维市场规模与需求预测(2020-2030年)

根据赛奥碳纤维数据,2023年全球碳纤维需求量约为11.5万吨,2024年市场需求较2023年实现显著增长,市场规模约50亿美元。2022年全球碳纤维市场规模为43.86亿美元。 全球碳纤维需求预测: • 2025年:约20万吨(CAGR约14%) • 2030年:约26万吨(CAGR约10%) • 2030年乐观预测:59-64万吨 注:上述预测数据来源于行业研究机构,不同来源数据可能存在差异。

全球产能区域分布

二、中国碳纤维产能与产量增长

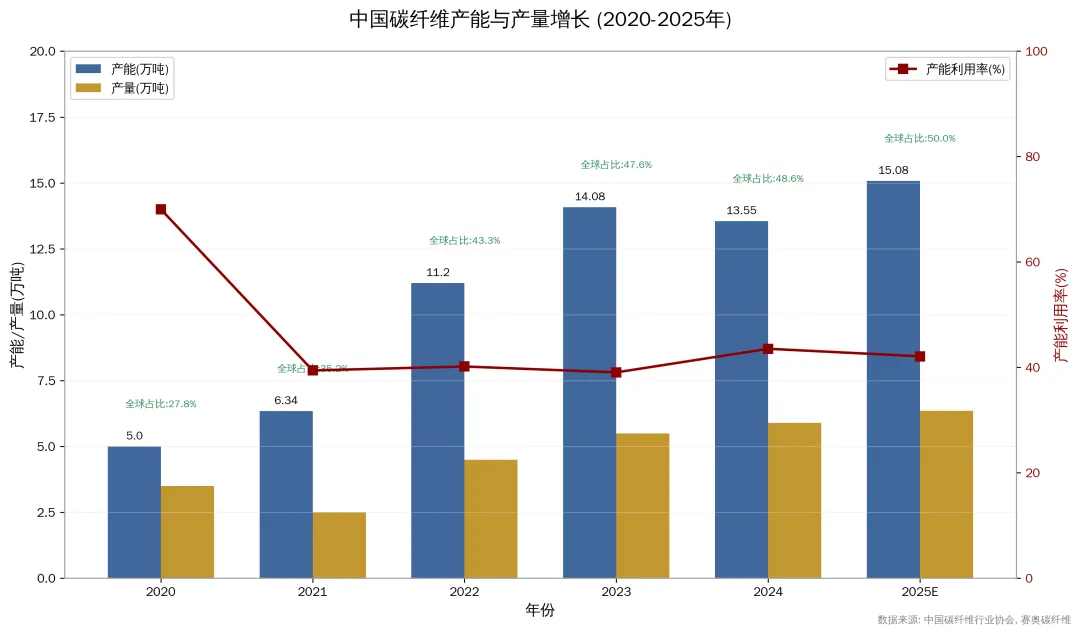

图2:中国碳纤维产能与产量增长(2020-2025年)

中国碳纤维产业发展经历了三个阶段: 1. 起步阶段(2000年前):严重依赖进口,技术落后,国产化率极低 2. 突破阶段(2000-2015年):T300、T700实现国产化,初步建立产业基础 3. 快速发展阶段(2015年至今):产能扩张,技术追赶,国产化率大幅提升 经过多年发展,中国碳纤维产业已实现从"有"到"强"的历史性跨越。关键生产设备国产化率超95%,打破美日40年技术封锁。 2024年中国碳纤维产量5.9万吨,同比增长8.2%。2025年预测产量6.35万吨。

中国碳纤维产能增长

三、碳纤维应用领域分布

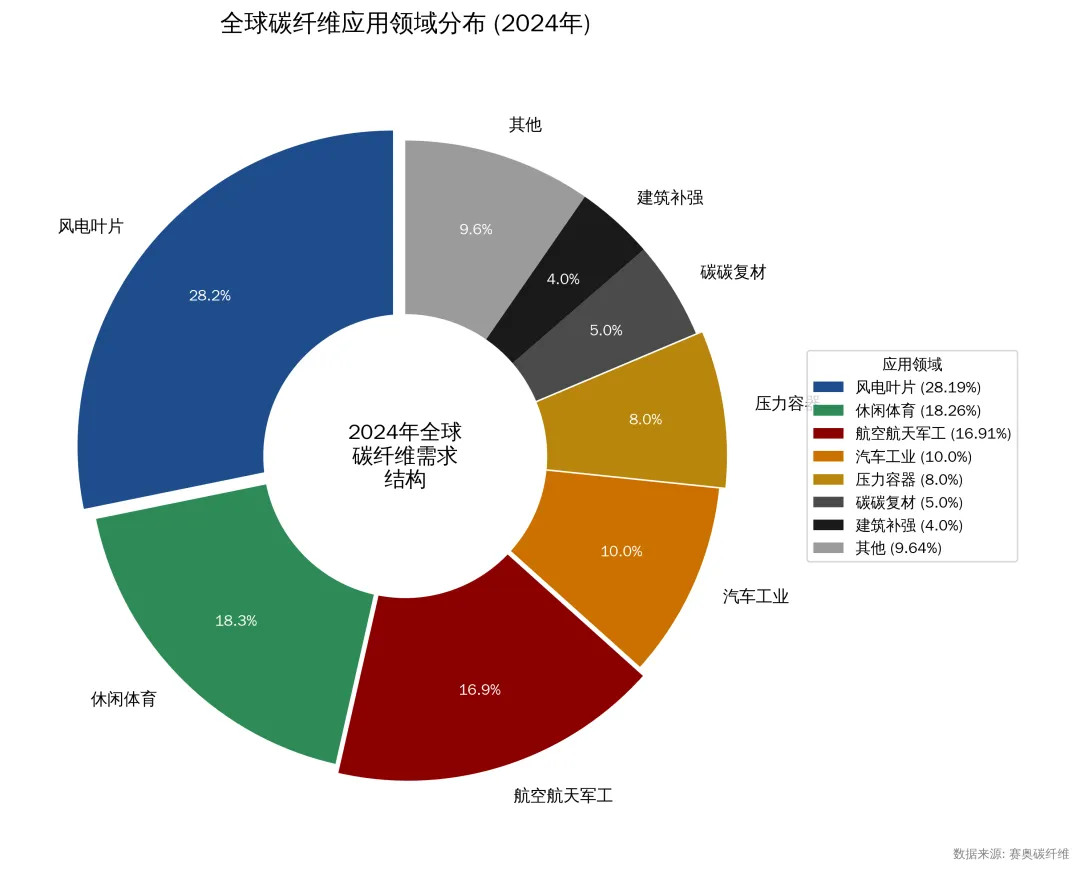

图3:全球碳纤维应用领域分布(2024年)

根据赛奥碳纤维数据,2024年全球碳纤维需求结构如下: | 应用领域 | 需求占比 | 同比增长 | 备注 | |----------|---------|---------|------| | 风电叶片 | 约25-28% | 高速增长 | 大丝束主导(注1) | | 休闲体育 | 约18% | +51.6% | 回归正常轨道 | | 航空航天 | 约17% | +20% | 快速回暖 | | 汽车工业 | 约10% | 稳定增长 | 轻量化驱动 | | 压力容器 | 约8% | +34.5% | 氢能储运 | | 碳碳复材 | 约5% | - | 光伏热场 | 注1:风电叶片需求占比数据来源于赛奥碳纤维不同年度报告,具体数据以官方最新发布为准。 风电叶片是碳纤维最大的应用市场。这主要得益于全球风电装机的快速增长以及叶片大型化趋势。

四、A股碳纤维上市公司财务对比

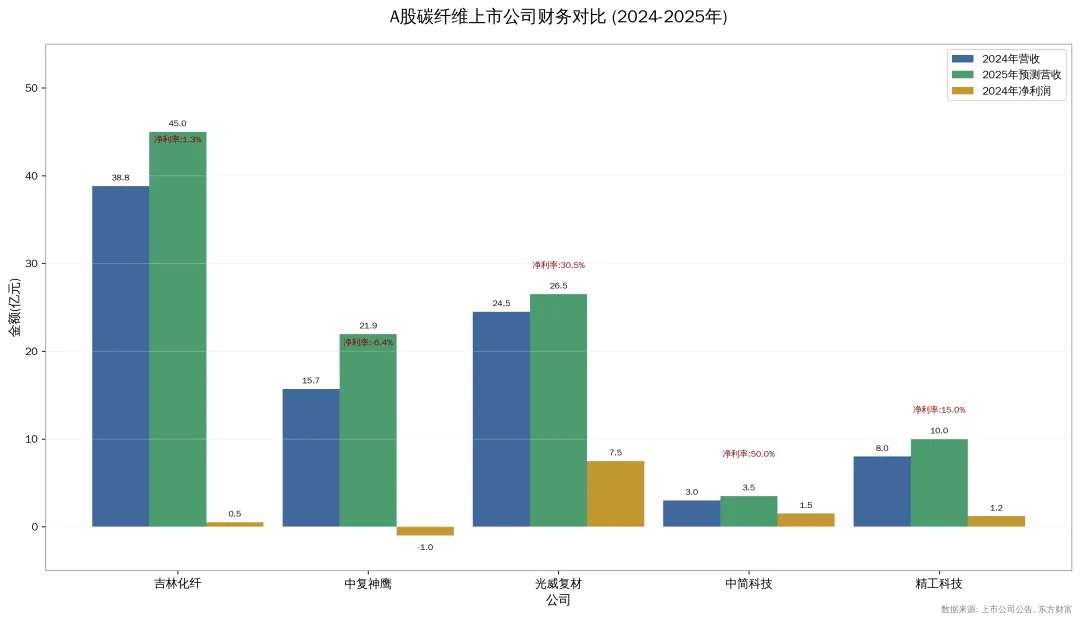

图4:A股碳纤维公司营收对比

五、碳纤维成本构成分析

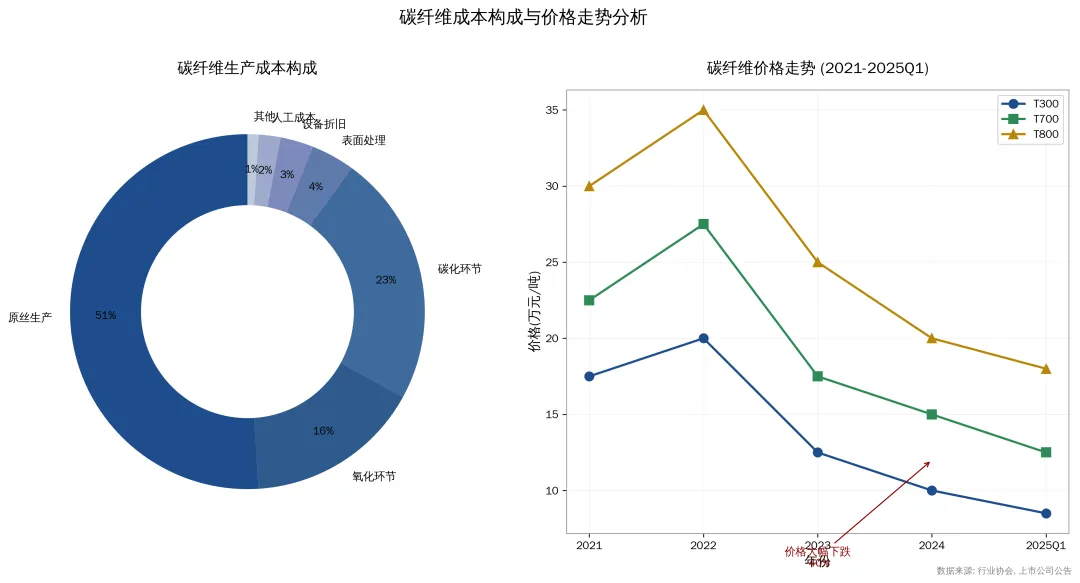

图5:碳纤维成本构成与价格走势分析

碳纤维产业链较长,涉及从一次能源到终端应用的完整制造过程: • 上游:原材料供应(丙烯腈、沥青、粘胶纤维等) • 中游:原丝生产 → 碳纤维生产 → 碳纤维制品 → 碳纤维复合材料 • 下游:风电设备、航空航天、汽车制造、体育器材、建筑加固等 其中,PAN原丝成本占碳纤维生产成本的51%,氧化、碳化环节分别占16%和23%。这意味着原丝生产是碳纤维制造的核心环节,也是决定产品成本的关键因素。

六、碳纤维技术路线演进

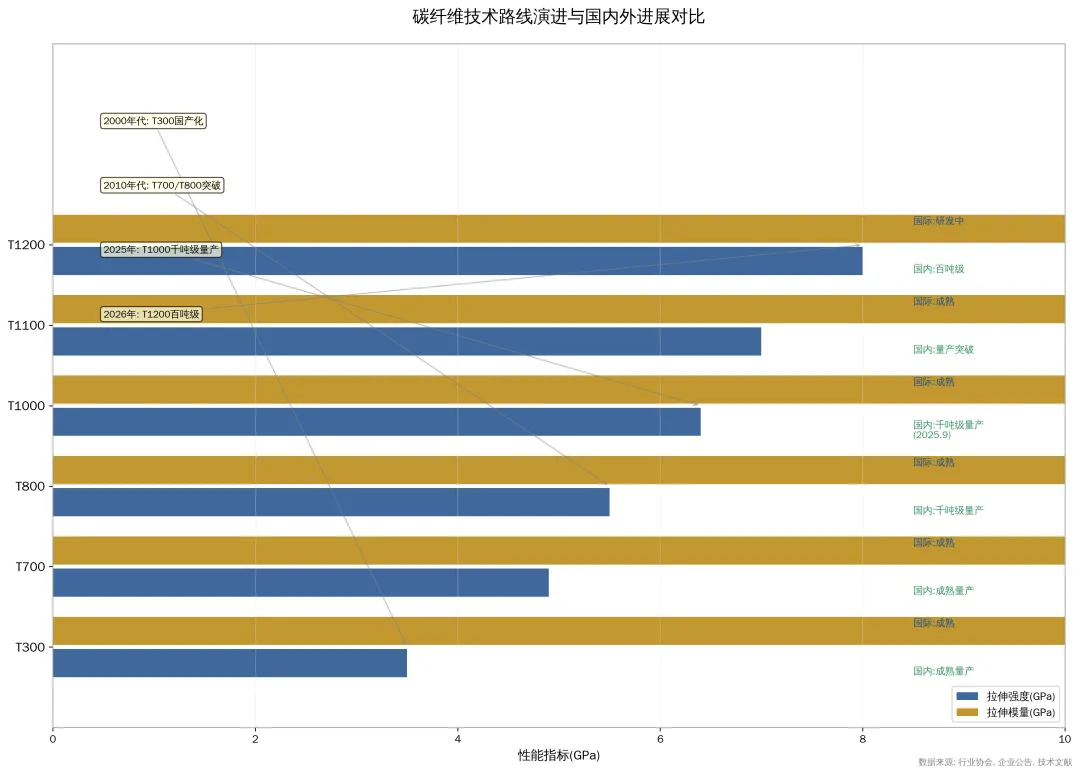

图6:碳纤维技术路线演进与国内外进展对比

中国技术进展: | 类型 | 拉伸强度 | 拉伸模量 | 国内进展 | |------|---------|---------|----------| | T300 | 3.5GPa | 230GPa | 成熟量产 | | T700 | 4.9GPa | 250GPa | 成熟量产 | | T800 | 5.5GPa | 294GPa | 千吨级量产 | | T1000 | 6.4GPa | 294GPa | 千吨级稳定量产 | | T1100 | 7.0GPa | 324GPa | 量产突破 | | T1200 | 8.0GPa | 324GPa | 百吨级量产 | 中复神鹰实现T1000级碳纤维千吨级稳定量产,这是中国高性能碳纤维技术的重大突破。中复神鹰干喷湿纺T1100级碳纤维强度突破7000MPa,达到国际先进水平。T1200级碳纤维已完成百吨级量产。 关键设备国产化率超95%,打破美日40年技术封锁。

七、A股重点上市公司分析

7.1 吉林化纤(000420.SZ)

基本情况: • 成立时间:1960年 • 注册地:吉林省吉林市 • 实控人:吉林市国资委 • 主业:粘胶纤维 + 碳纤维 产能数据: • 碳纤维产能:1.26万吨(上市公司,2025年) • 2025年产能大幅提升至7万吨(集团) • 原丝产能:16万吨(吉林省) • 湿法3K碳纤维:5000吨/年 财务表现: • 2023年碳纤维产量同比增长38.3% • 2024年营业收入38.83亿元,同比增长3.93% • 碳纤维国内市场占有率达40%以上 核心优势: • 大丝束碳纤维龙头 • 出口销量同比增长68% • T700级广泛应用于无人机、高端体育休闲 • 区域全产业链优势

7.2 中复神鹰(688295.SH)

基本情况: • 成立时间:2006年 • 注册地:江苏省连云港市 • 市场:科创板上市 • 核心技术:干喷湿纺技术 产能数据: • 截至2025年6月,碳纤维年产能达2.9万吨 • 西宁2.5万吨项目全面投产 技术突破: • T1100级碳纤维量产 • SYT80(T1200级)百吨级制备 • 拉伸强度8000MPa、拉伸模量324GPa • 2017年国家科技进步一等奖 财务表现: • 2024年营业收入同比下降31.08%(价格下调影响) • 2025年业绩快报:营业收入21.95亿元,同比增长40.97% • 归母净利润9665.82万元,成功扭亏为盈

7.3 光威复材(300699.SZ)

基本情况: • 成立时间:1992年 • 注册地:山东省威海市 • 市场:创业板上市 • 定位:国内碳纤维行业第一家A股上市公司,全产业链布局龙头 业务结构(2024年): • 碳纤维及织物:59.27%(收入占比),同比-12.91% • 风电碳梁:21.92%,同比+25.81% • 通用新材料:9.55%,同比-12.86% • 复材科技:4.37%,同比+15.60% • 精密机械:3.63%,同比+161.20% 财务表现: • 2024年营业总收入24.5亿元,同比下降2.69% • 归母净利润7.47亿元,同比下降14.43% • 碳纤维及织物业务收入14.52亿元,同比下降12.91% • 风电碳梁业务5.37亿元,同比增长25.81% 核心优势: • 全产业链布局:原丝、碳丝、复材、装备全覆盖 • 航空航天应用占比高 • GW300碳纤维2025年8月通过PCD审核(航空航天重要资质) • 包头基地一期4000吨高性能碳纤维产线投产

7.4 中简科技(300777.SZ)

基本情况: • 注册地:江苏省常州市 • 市场:创业板上市 • 定位:军用高性能碳纤维核心供应商 技术实力: • ZT7系列批量应用于国产战斗机(优于T700级) • ZT8系列(T800级)进入试制阶段 • ZT9系列(T1000级)研发中 • 拥有13项发明专利 财务表现: • 业务毛利率超过76% • 2022年获军方21.7亿元大订单 • 交付进度恢复中 核心优势: • 军工市场独家供应地位 • 极高的技术壁垒和市场准入门槛 • 稳定的客户关系和长期订单

7.5 精工科技(002006.SZ)

基本情况: • 成立时间:1992年 • 注册地:浙江省绍兴市 • 市场:中小板上市 • 定位:碳纤维全链装备龙头 核心业务: • 碳纤维装备:原丝生产线、碳化生产线 • 先进复合新材料:复材设备 • 碳纤维系列装备市场占有率达50%以上 最新动态: • 首条碳纤维原丝生产线成功投产 • 成功产出首批高性能碳纤维原丝 精工科技是国内碳纤维装备领域的龙头企业,产品覆盖原丝生产和碳化全流程。装备国产化是推动行业降本增效的重要力量。

八、结论与投资建议

8.1 行业核心结论

1. 中国全球领先地位确立:中国碳纤维产能占全球约48%,连续四年位居世界第一,国产化率突破80% 2. 技术突破显著:T1000级千吨级量产,T1100/T1200实现突破,打破美日技术封锁 3. 应用市场广阔:风电叶片最大应用市场,航空航天快速回暖,氢能储运潜力巨大 4. 结构性分化明显:高端产品(T800以上)需求旺盛,低端产品(T300)产能过剩

8.2 投资建议

8.3 风险提示

1. 碳纤维原料价格波动风险 2. 政策不达预期风险 3. 行业竞争加剧风险 4. 技术突破不及预期风险 5. 产能过剩导致价格下跌风险

附录:术语表

报告完成日期:2026年3月19日 数据来源:赛奥碳纤维、中商情报网、中国碳纤维行业协会、上市公司公告、券商研究报告、东方财富网 免责声明:本报告仅供参考,不构成投资建议。投资者据此操作,风险自担。

由Minimax Agent AI生成

| 地区 | 产能占比 | 主要国家 |

| 亚太地区 | 约60% | 中国、日本、韩国 |

| 北美地区 | 约20% | 美国、墨西哥 |

| 欧洲地区 | 约15% | 德国、法国、匈牙利 |

| 年份 | 产能(万吨) | 全球占比 | 备注 |

| 2021 | 6.34 | 35.2% | 首次超越美国 |

| 2022 | 11.2 | 43.3% | 在建产能28.69万吨 |

| 2023 | 14.08 | 47.6% | 实际产能近15万吨 |

| 2024 | 13.55 | 约48% | 产能增速12.73% |

| 2025E | 15.08 | ~50% | 规划产能超40万吨 |

| 投资方向 | 标的 | 股票代码 | 理由 |

| 全产业链龙头 | 光威复材 | 300699.SZ | 产业链完整,航空航天应用占比高 |

| 高性能碳纤维 | 中复神鹰 | 688295.SH | T1100量产突破,技术领先 |

| 大丝束规模 | 吉林化纤 | 000420.SZ | 产能全球领先,成本优势 |

| 碳纤维装备 | 精工科技 | 002006.SZ | 装备国产化率提升,龙头地位稳固 |

| 军工高性能 | 中简科技 | 300777.SZ | 军用高性能市场独家供应 |

| 术语 | 定义 |

| K | 丝束规格,1K=1000根纤维 |

| PAN | 聚丙烯腈,碳纤维主要原丝 |

| T系列 | 东丽碳纤维强度分类(T300、T700、T800等) |

| M系列 | 东丽碳纤维模量分类(M40、M50等) |

| CFRP | 碳纤维增强聚合物复合材料 |

| 大丝束 | 单束纤维根数≥24K |

| 小丝束 | 单束纤维根数≤24K |

| 干喷湿纺 | 碳纤维先进制备工艺 |

| AFP | 自动纤维铺放技术 |

| PCD | 航空航天材料供应商资质认证 |