朋友们,周末又见面了,上周原本想聊聊伊利的财报,结果一不小心扎进去了,文章最终也没有发出来。

今天一起来看看昨天发布的东阿阿胶2025年业绩。说实话,这份成绩单相当亮眼。早在2024年中我就分析过阿胶,当时判断公司盈利能力还有增长空间,如今回头看,先前的判断依然适用。

24年的文章?:东阿阿胶利润表分析 东阿阿胶资产负债表分析东阿阿胶的资产收益率。

今天继续记录一些关键事实和观点。

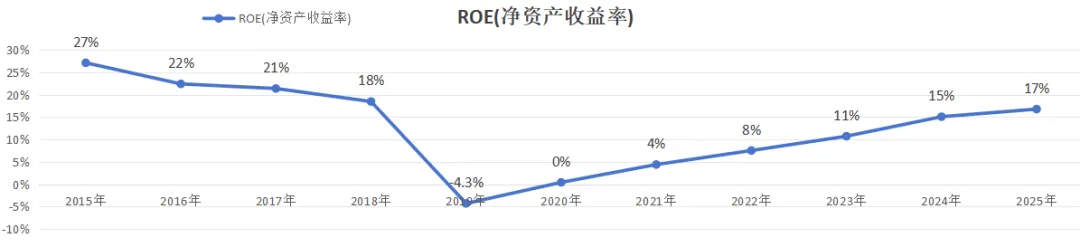

一、净资产收益率ROE

但这还不是全部,如果剔除含货币资金在内的金融类资产及其收益后,经营类活动的ROE直接冲到143%(当然,实际经营中一定会留有部分货币资金周转用,这个算法全部剔除了货币资金)。

是的,你没看错,净资产投入1元,挣回来1.4元。

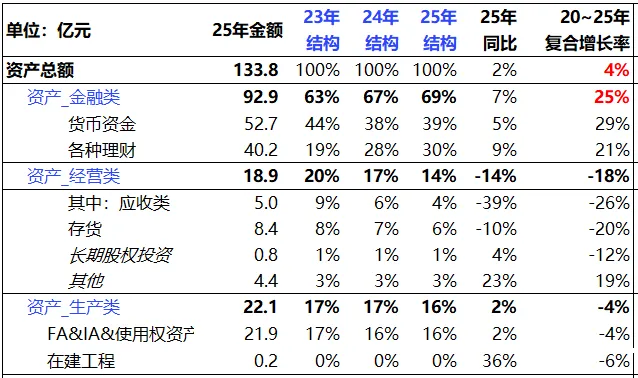

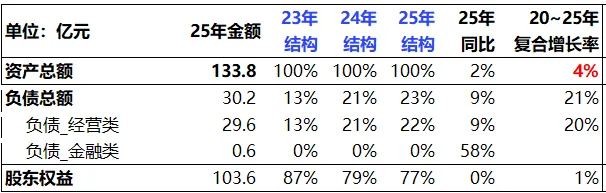

二、资产负债表:赏心悦目的零负债结构

打开东阿阿胶的资产负债表,可以用“赏心悦目”来形容:

这里有个问题:既然21-25年公司把当年赚的钱100%都分给了股东,为什么手里的金融资产还能年年增加?

3、资本开支极低:在2019年业绩低谷前,公司每年投入净利润的15%~20%(约2.5亿~3.5亿规模)用于维持生产,而从21年到25年,公司每年仅仅需要投入净利润的5%~6%(年均0.6亿)用于维持生产设备的运转。

4、公司的经营类负债从20年的11.7亿增长至2025年的29.6亿(年复合增长率20%),主要来源于预收账款和应付账款。正是这些“无息负债”的增长,支撑了资产总额的扩张,而净资产和有息负债几乎没变。

这几年如果当阿胶的股东,确实是一件挺省心的事情。唯一的0.6亿金融负债,还是租用关联方公司华润房产的租赁负债以及租借第三方的毛驴养殖基地形成的租赁负债,完全不影响大局。

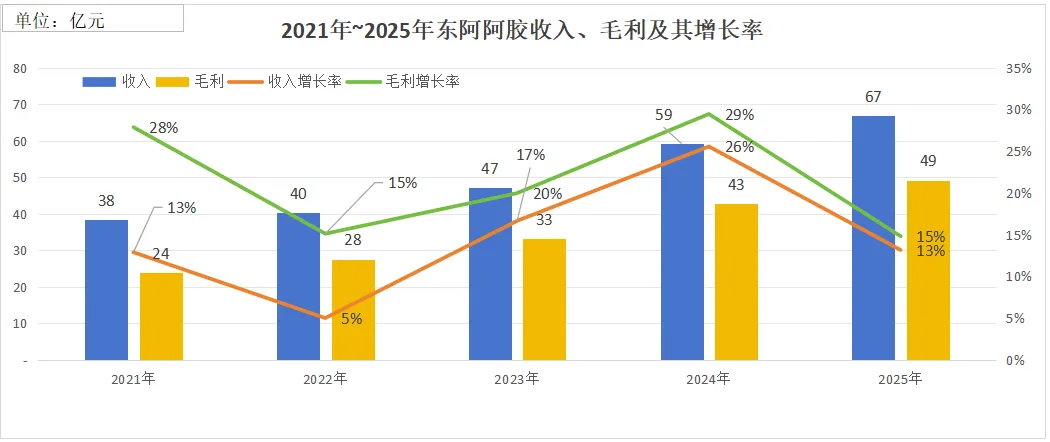

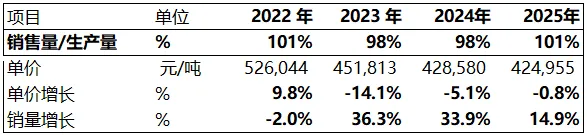

三、盈利质量:量升价稳

1、收入与毛利:销量驱动为主

25年收入67亿,同比增长13%,距离17年的高峰仅一步之遥(差6亿)。

管理层在成本控制上可谓“精打细算”,成本增速始终低于收入增速,毛利增长曲线稳稳地跑在收入曲线上方?。

从产销量比值看,自20年起基本上产销平衡,产量翻倍,固定资产等生产性资产的规模反倒下降了,效率提升。

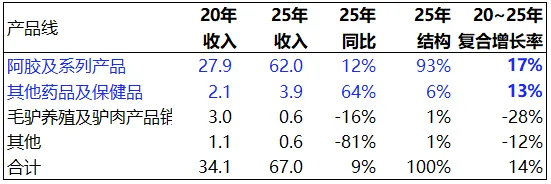

2、产品策略:双轮驱动,打破边界

公司产品线清晰划分为四类,战略上是“药品+健康消费品”双轮驱动,落到产品线上从单一滋补品阿胶拓展到多元健康消费,突破女性专属滋补品的印象,进军男士滋补市场,

公司在产品食用方式上也做了诸多探索,推出即食化滋补零食。 ”即食化“这个太重要了,公司产品的食用场景立刻得到拓展,从以往的要专门腾出时间食用到开袋可食,完全抓住了现代人要求高效、便利的心理。

落到各类业务上数据非常漂亮?:

阿胶及系列产品(核心业务),规模从20年的28亿(占比82%)增长到25年的62亿(占比93%),5年复合增长率17%。在消费低迷的大背景下这个增速非常硬核。

其他药品及保健品(新增长点):新品,包括23年推出的男士滋补品皇家围场1619、壮本肉苁蓉系列。这部分业务25年收入3.9亿,年同比增长64%。公司未直接披露毛利率,从财报推算可确定其毛利率70%-71%。

毛驴养殖及销售及其他,收缩战线,规模和占比均在收缩。

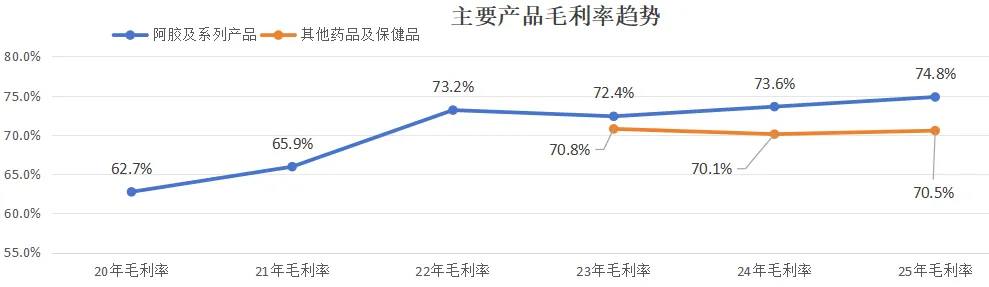

毛利率持续上扬:阿胶系列产品近三年毛利率分别为72.4%、73.6%、74.8%。结合前面提到的销量增长而价格平稳,可以确定毛利率的提升并非来自涨价,而是极致的成本管控和效率提升。

此外,公司也在布局海外,2024年设立香港总部,2025年收购东阿阿胶国际(BVI),中医药出海的故事才刚刚开始。

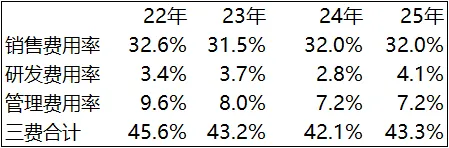

3、费用及费用率

销售费用:25年投入21.5(收入占比32%),年同比增9%(低于收入增速)。其中76%用于广告和市场拓展。随着新品培育,这笔投入预计还会持续,直到新品品牌优势确立。相比达仁堂、云南白药和片仔癀,阿胶的销售费用率确实偏高,但这正是新品扩张期的特征。

研发费用:25年投入2.7亿(全部费用化),年同比增长57%,占收入的4%左右。其中1.3亿是“委外研发费用”,这也解释了为何收入增长而固定资产反降——部分研发外包化了。

管理费用:25年投入4.8亿,占收入的7%左右,较前几年的比例均下降,高于同行业的头部公司。

4、利润结构

四、现金流:真金白银印钞机

五、估值

基于以上基本面信息,做个简单的估值推演:

1、经营类资产估值:以25年自由现金流为起点,折现率10%,预测期26年、27年、28年增速分别为10%、8%、6%(剔除26年计划的产业园投入15亿投资),29年进入永续期,增速降到3%。

测算结果,阿胶经营类资产的对应的估值股价为54元,

2、公司账上金融资产93亿,折合每股14元金融资产。

以上合计对应股价69元,对应当期股息率4%。

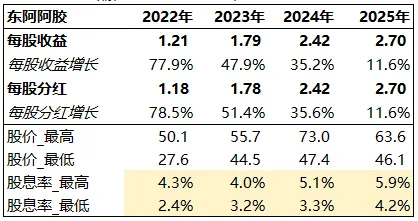

六、股息率、历史股价情况

回望历史,19年业绩滑坡时,股价曾跌至30元以下,那时股息率高达6.9%,那是难得的“黄金坑”,此后未再出现。

自22年走上正轨后,22-25年间,最低股息率均值为3.3%,最高的均值为4.8%。

结合每股收益增长假设,可以大致勾勒2026年的股价区间:

若26年每股收益增长5%,对应的股价区间为59~86元

若26年每股收益增长8%,对应的股价区间为61~88元

七、小结

25年的东阿阿胶,可以说是集轻资产、高现金、强主业、低负债、高分红于一身的”优等生“了。尽管销售费用略高,但这是新品扩张期的必经之路,公司在“提效”与“降本”上依然有不小的潜力。靠着强大的造血能力和清晰的战略方向,未来的路子,想必是越走越宽广。

好啦,今天的笔记就到这里。欢迎常来坐坐。