今天来深度拆解甲骨文(Oracle,股票代码:ORCL)最新发布的2026财年第三季度(截至2026年2月28日)财务报告。

如果用一句话来概括这份财报,那就是:传统数据库巨头已经彻底完成云端蜕变,并正在用真金白银为AI时代的算力基础设施疯狂"囤粮"。

本文将用客观的财报数据,抽丝剥茧,看看甲骨文的真实业务表现。(因作者昨晚重新买入了甲骨文,所有分析可能偏主观,本文不构成投资建议)

一、 核心财务数据:营收利润双双大涨,远超预期

甲骨文在2026财年第三季度的整体表现非常强劲,展现出了极强的盈利能力:

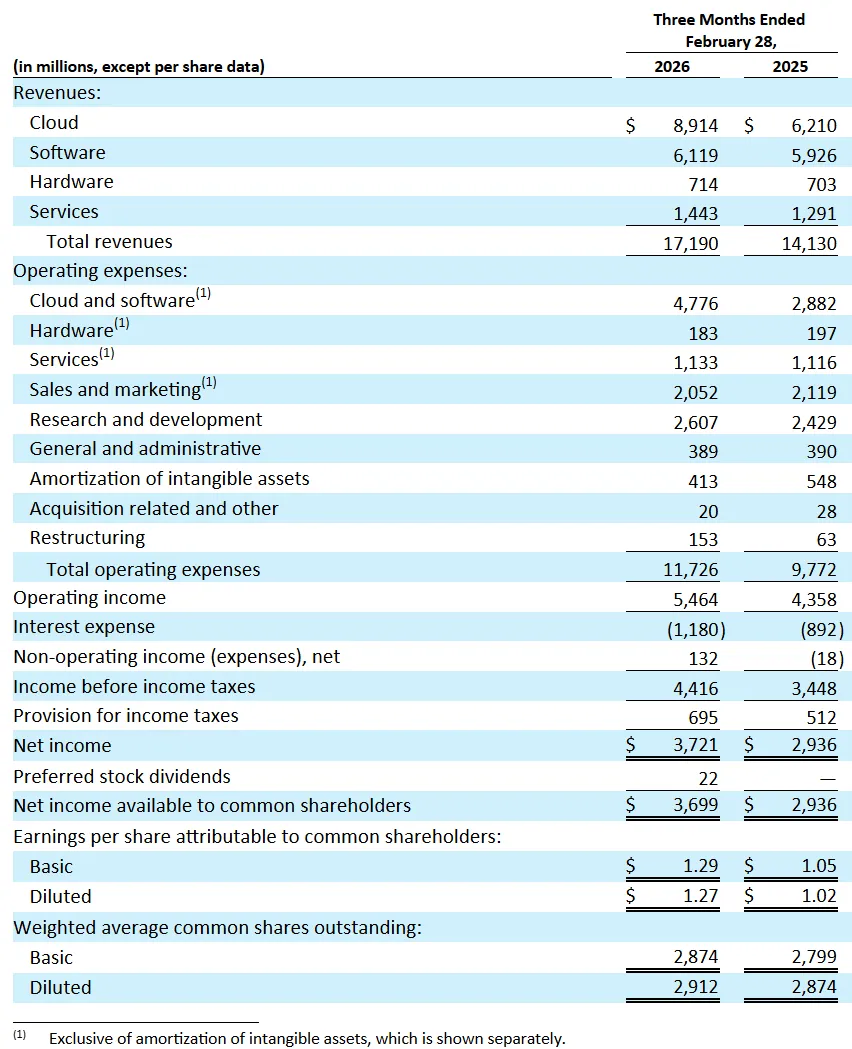

总营收:达到171.9亿美元,较去年同期的141.3亿美元大幅增长22% 。

净利润:为37.21亿美元,较去年同期的29.36亿美元增长了约26.7% 。在2026财年的前九个月,净利润更是达到了127.83亿美元 。

每股收益 (EPS):摊薄后每股收益为1.27美元,高于去年同期的1.02美元 。

营业利润率:该季度营业利润达到54.64亿美元,营业利润率为32%,高于去年同期的31% 。

在全球宏观经济面临不确定性的背景下,甲骨文依然保持了20%以上的营收增速,这对于一家体量庞大的老牌科技巨头来说实属不易。这主要归功于其云业务的爆发式增长。

二、 业务线深度剖析:OCI(云基础设施)是最大引擎

甲骨文的业务主要分为三大块:云与软件、硬件、以及服务。

1. 云与软件业务(Cloud and Software):绝对的主力军

这是甲骨文的生命线,本季度该业务总营收达到150.33亿美元,占总营收的88%,同比增长24%。在这个大类下,云业务的表现尤为亮眼:

云基础设施 (Cloud Infrastructure, OCI):本季度营收高达48.88亿美元,同比狂飙84%

云应用 (Cloud Applications):营收为40.26亿美元,同比增长13%

软件支持与授权:软件支持收入为49.69亿美元(增长4%),软件授权收入为11.5亿美元(增长2%)

解读:OCI 84%的惊人增速是整份财报最大的亮点。这说明甲骨文在与亚马逊AWS、微软Azure和谷歌GCP的激烈竞争中,凭借其第二代云架构和高性价比的AI算力集群,成功切下了一大块蛋糕。云业务目前已经占到公司总营收的52% ,甲骨文已经实质上成为一家纯正的“云计算公司”。

2. 硬件与服务业务:稳字当头,退居二线

硬件业务:本季度营收7.14亿美元,占总营收的4%,微增2% 。这主要是受到Oracle Exadata等战略硬件产品线增长的推动

服务业务:本季度营收14.43亿美元,占总营收的8%,同比增长12% 。主要由咨询服务收入的增加所带动

三、 财报背后的关键信号:疯狂建数据中心与巨额订单

除了表面的营收数据,财报中隐藏的几个关键指标更值得我们关注:

资本支出 (CapEx) 飙升:2026财年前九个月,甲骨文的资本支出高达391.7亿美元,而去年同期仅为121.35亿美元 。管理层明确表示,这主要是为了扩建现有数据中心并在新的地理位置建立数据中心,以满足当前和未来客户的需求。这意味着甲骨文正在全力押注AI基础设施,大举购入GPU和相关服务器。

惊人的剩余履约义务:截至2026年2月28日,甲骨文的剩余履约义务(通常代表已签约但尚未确认为收入的订单)达到了惊人的5526亿美元。相比去年同期的1302亿美元,有了史诗级的跃升 。这不仅锁定了公司未来几年的基本盘,也证明了市场对其云服务存在海量需求。

出售Ampere股权:甲骨文在2025年11月将其持有的Ampere(ARM架构芯片商)股权作价43亿美元出售给软银,录得了27亿美元的已实现收益。这笔交易为甲骨文带来了充沛的现金流,以支持其庞大的资本支出。

大举发债:为了支持资本支出,甲骨文在2026财年前九个月发行了总额达430亿美元的优先票据(关于巨额债务问题在文章最后会给出解读分析)。

四、客观投资建议:机遇与风险并存

基于以上客观数据,对甲骨文的投资前景给出如下分析:

看多的理由:

OCI的强劲动能:84%的云基础设施增速表明甲骨文的AI算力底座已经获得了大客户的广泛认可

极强的业绩可见度:5526亿美元的RPO订单池是一个难以逾越的护城河,为未来的收入增长提供了极强的确定性

高客户粘性:传统的数据库软件支持业务依然在稳步增长,提供了强劲的现金流底座

需要警惕的风险:

资本支出带来的现金流压力:前九个月391.7亿美元的资本支出极其庞大。结合财报,其追踪过去四个季度的自由现金流为负的247.36亿美元。AI基础设施的军备竞赛极其烧钱,如果未来客户需求放缓,巨大的固定资产折旧可能会拖累利润率

债务杠杆上升:公司大规模发行了430亿美元的优先票据,负债显著增加。高利息支出(前九个月利息支出达31.6亿美元)将吃掉部分利润

重组风险:公司启动了高达21亿美元的2026重组计划以优化成本结构,这表明在快速扩张的同时,内部整合和裁员成本依然存在

甲骨文目前处于一个“大力出奇迹”的高速扩张期。它已经成功拿到了AI时代的“入场券”,并且正在通过举债和出售非核心资产来全力冲刺。对于中长线投资者而言,如果相信全球AI算力需求仍将持续爆发,甲骨文是一个非常具有爆发力的标的;但对于追求稳定分红或对其高昂负债感到担忧的保守型投资者,短期内激进的资本支出和负自由现金流可能会引发估值的剧烈波动。再叠加大环境的影响,目前是标准的流动性危机,钱去炒石油了,加剧了对科技股的影响。

深挖一下这份财报中披露的债务期限结构。从数据来看,甲骨文的债务管理策略非常清晰:用时间换空间,通过拉长债务周期来平滑短期现金流压力,为长期的AI基础设施投资铺路。

以下是甲骨文巨额债务的具体结构拆解:

一、 总体债务规模:短期可控,长期庞大

截至2026年2月28日,甲骨文的资产负债表上清晰地记录了其庞大的债务体量:

短期借款(一年内到期):98.87亿美元。

长期借款(一年以上到期):高达1247.18亿美元。

高级票据及其他长期借款总额:约1309亿美元。

这1300多亿美元的债务大山看似惊人,但甲骨文通过精密的发行计划,将还款压力极大地分散到了未来40年。

二、 核心增量:430亿美元新发债券的“超长待机”结构

为了应对2026财年前九个月高达391.7亿美元的资本支出(主要用于扩建数据中心),甲骨文在这九个月内密集发行了总计430亿美元的高级票据。

这430亿美元的期限结构极具代表性,可以将其分为几个梯队:

在这430亿美元的新债中,有高达180亿美元(占比超41%)的债务到期日被排到了2045年甚至2066年以后 。这意味着甲骨文宁愿承担6%以上的较高利息,也要将本金的偿付压力推迟到20到40年之后。这种策略极大地缓解了公司近几年的重资产扩张压力。

三、 短期流动性“安全垫”:票据与循环信用

除了发长债,甲骨文也储备了充足的短期流动性工具来应对突发资金需求:

商业票据计划:在2026年3月6日,甲骨文将商业票据计划的规模提升至100亿美元。截至2026年2月28日,已发行在外的商业票据为38亿美元

循环信用协议:同样在2026年3月6日,甲骨文终止了原有的60亿美元协议,并签订了一份新的100亿美元、为期5年(至2031年3月6日到期)的无担保循环信用协议。值得注意的是,目前甲骨文尚未从中提取任何资金 ,这完全是一个备用的“资金水库”