审计人员这样读财报及附注或许更有趣,一边读财报一边回顾相关知识,将知识在大脑中融会贯通。

以下数据取自巨潮资讯网——浙江黎明【603048】2025年度审计报告

一、货币资金与现金流量表、现金流量补充资料之间的勾稽

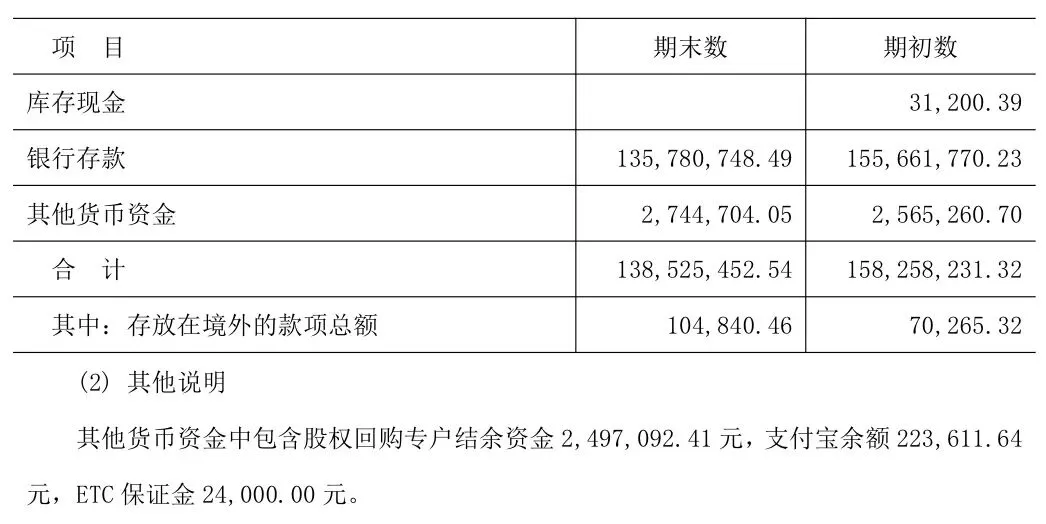

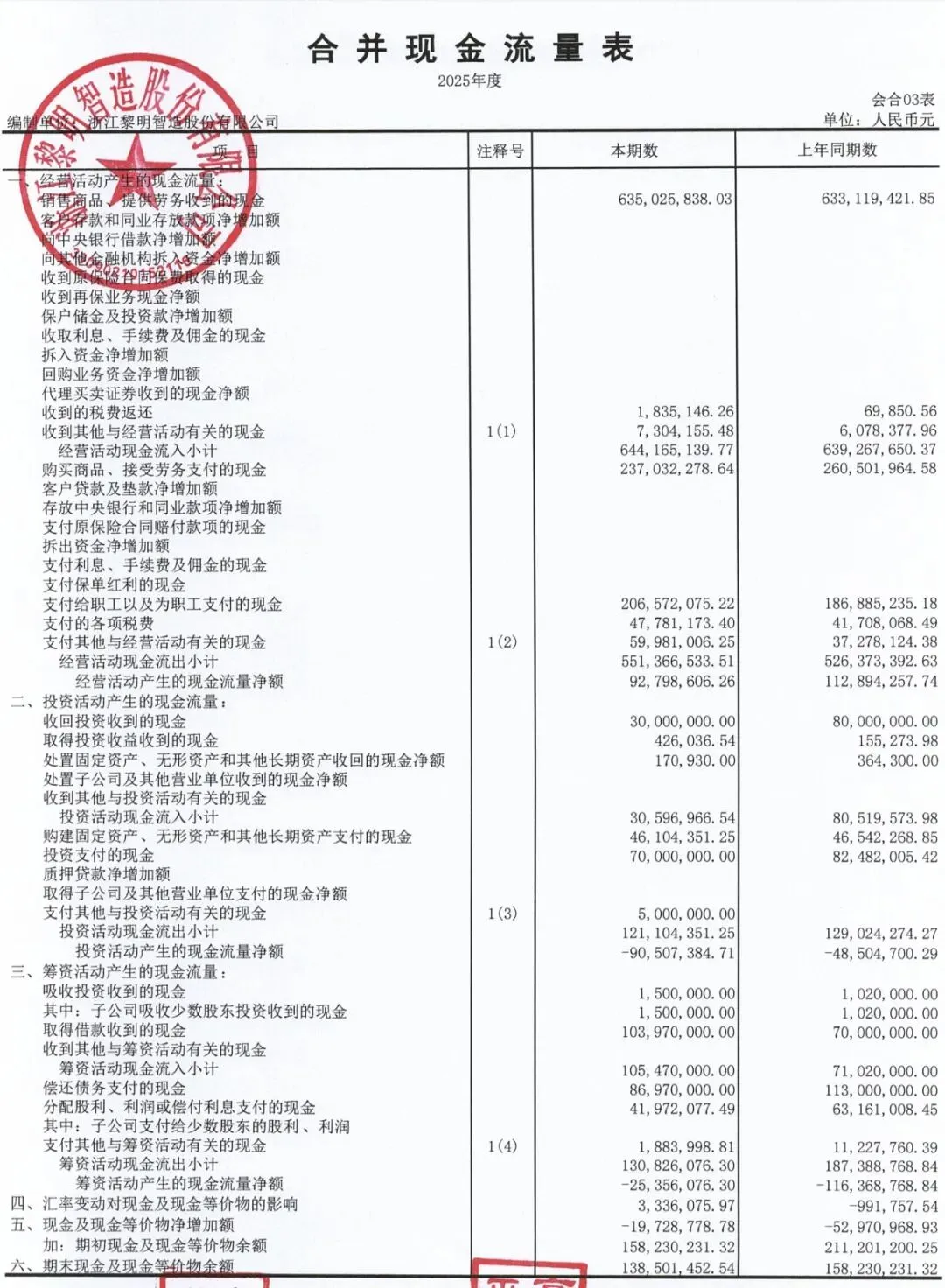

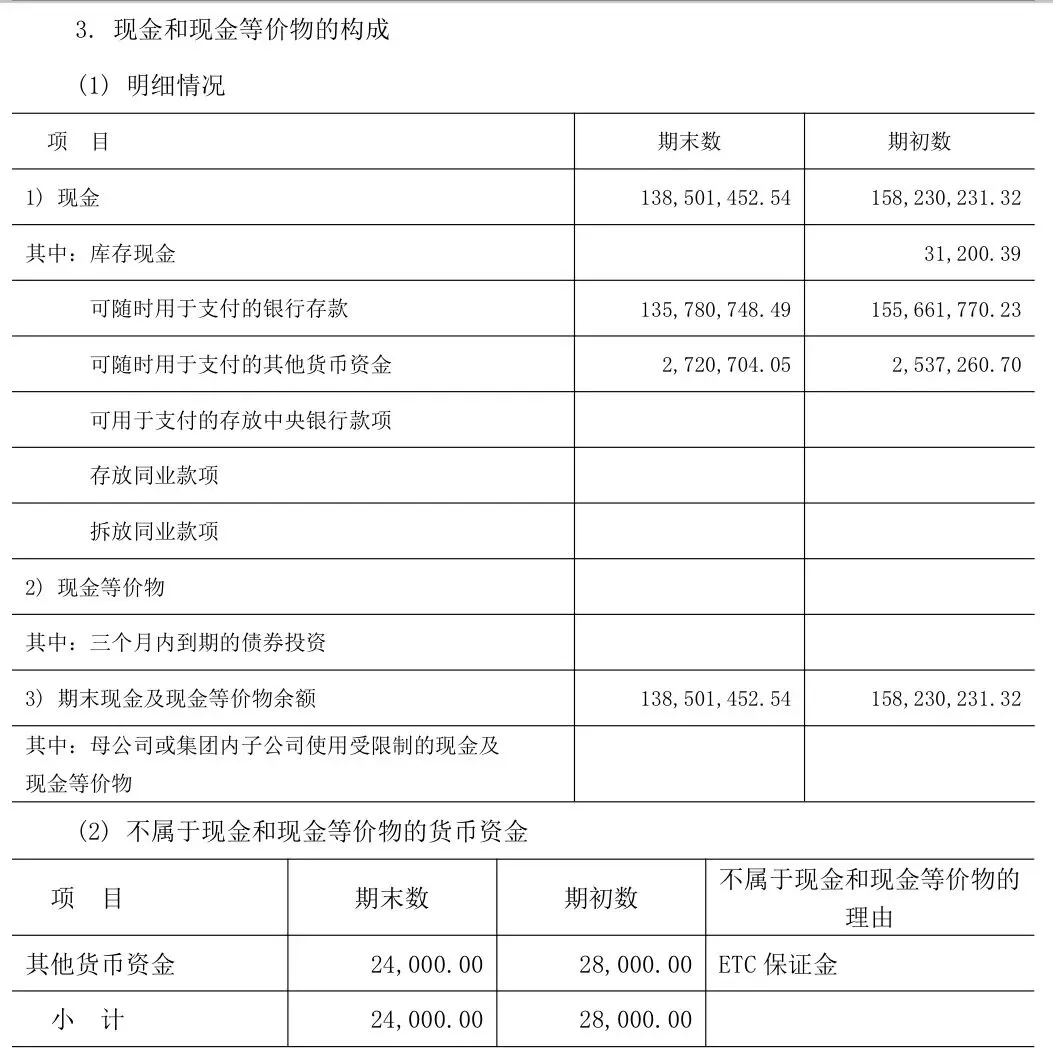

货币资金“期末数”=现金流量表中“期末现金及现金等价物”+现金流量补充资料中“不属于现金及现金等价物的货币资金”。

即138,525,452.54=138,501,452.54+24,000.00

现金流量补充资料中“期末现金及现金等价物余额”=现金流量表中“期末现金及现金等价物余额”

1. 货币资金

2. 现金流量表

3. 现金流量补充资料

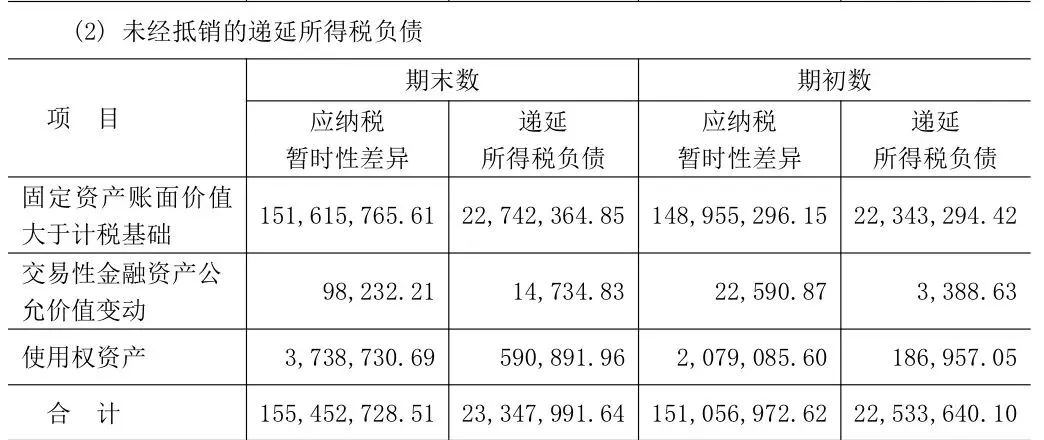

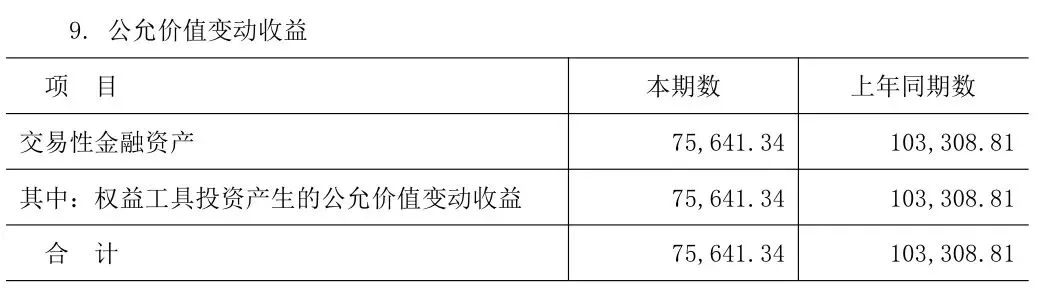

二、交易性金融资产与递延所得税负债、公允价值变动收益、现金流量补充资料之间的勾稽

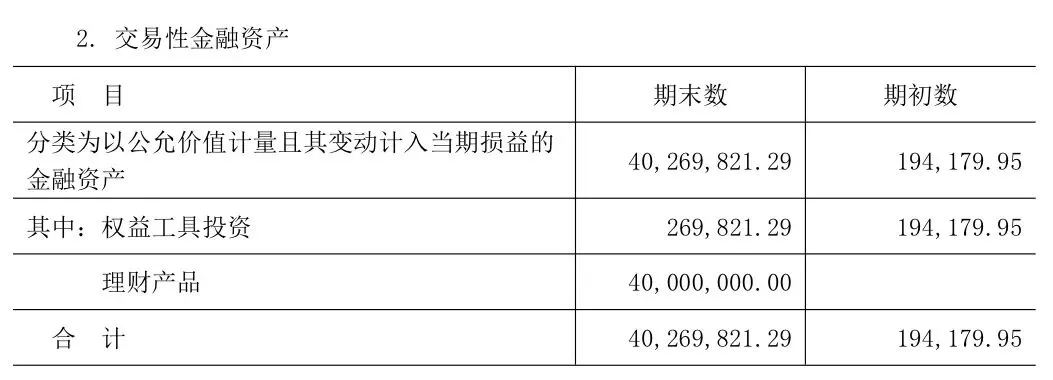

“递延所得税负债”中“交易性金融资产公允价值变动”应纳税暂时性差异“期末数”-应纳税暂时性差异“期初数”=“公允价值变动损益”中权益工具投资产生的公允价值变动收益“本期数”

即:98,232.21-22,590.87=75,641.34

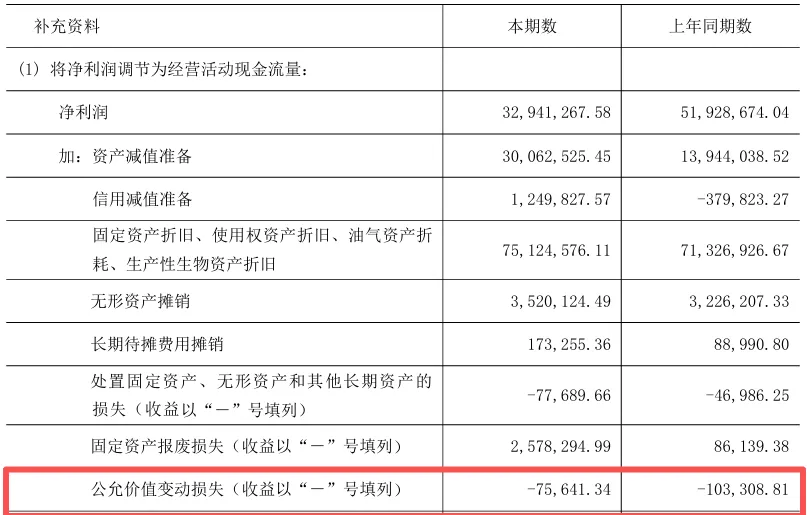

现金流量补充资料中公允价值变动损失(收益以“-”填列)=-“公允价值变动收益”本期数

即:现金流量补充资料中公允价值变动损失(收益以“-”填列)=-75,641.34

1.交易性金融资产

2.递延所得税负债

3.公允价值变动收益

4.现金流量补充资料

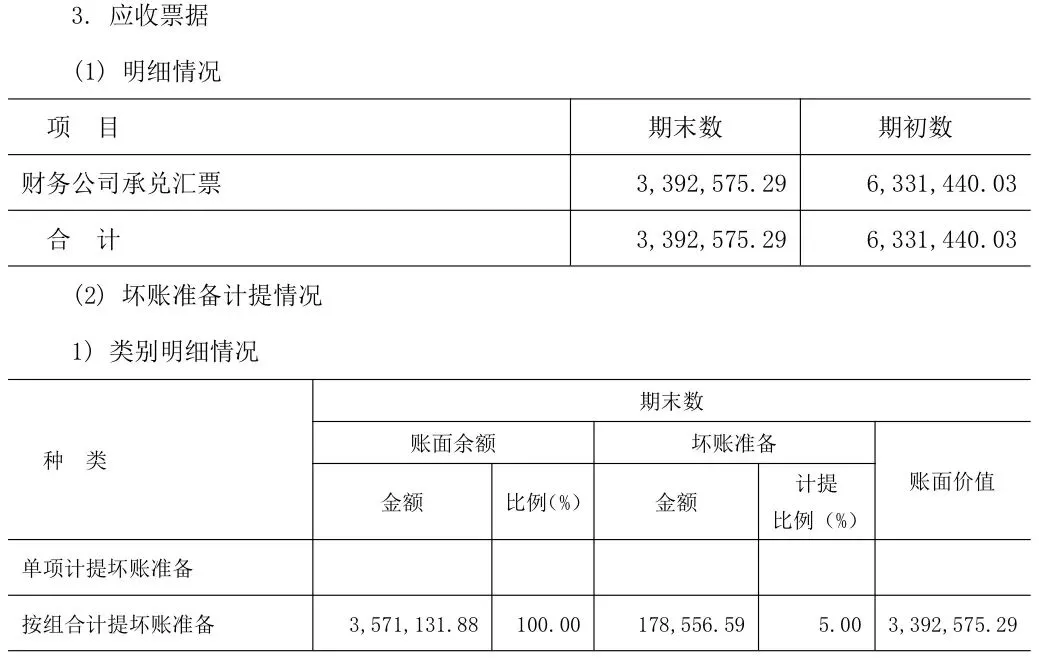

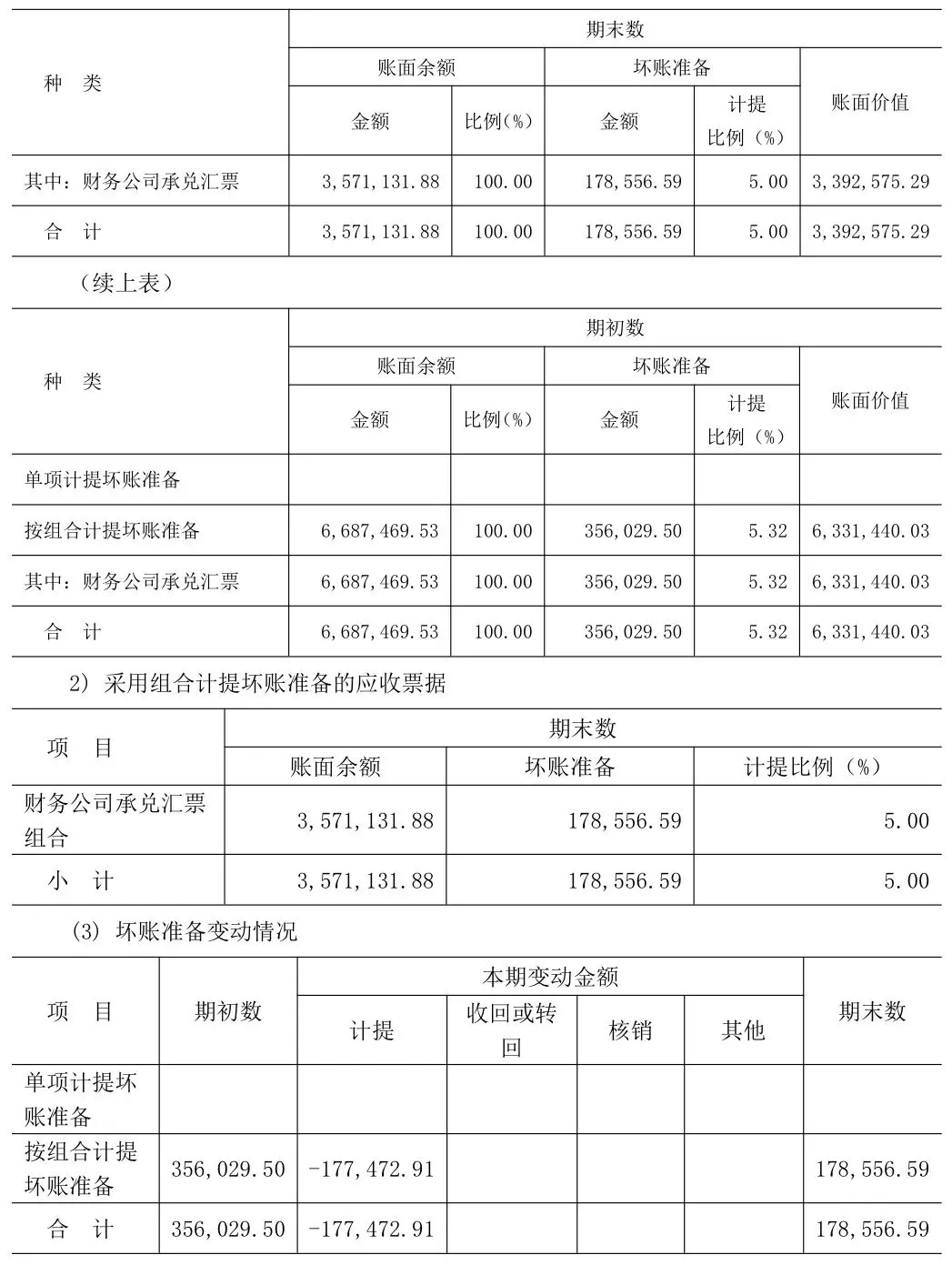

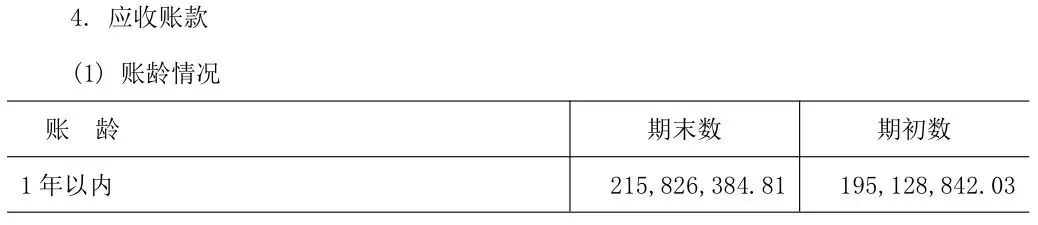

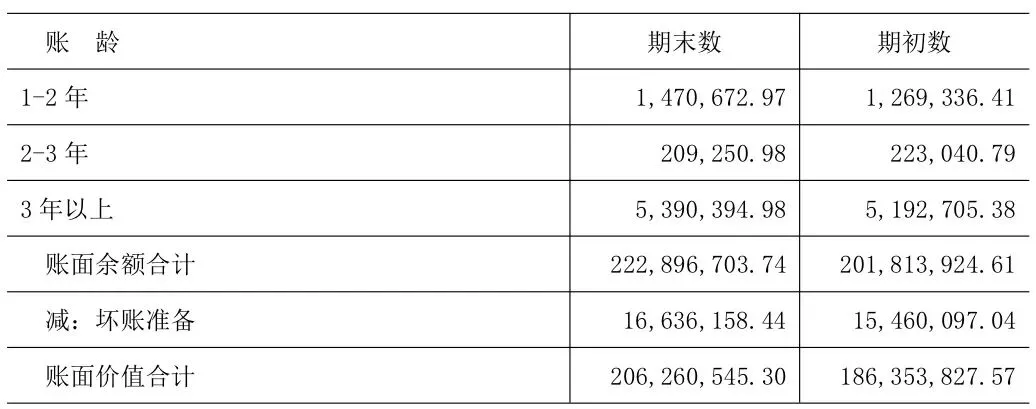

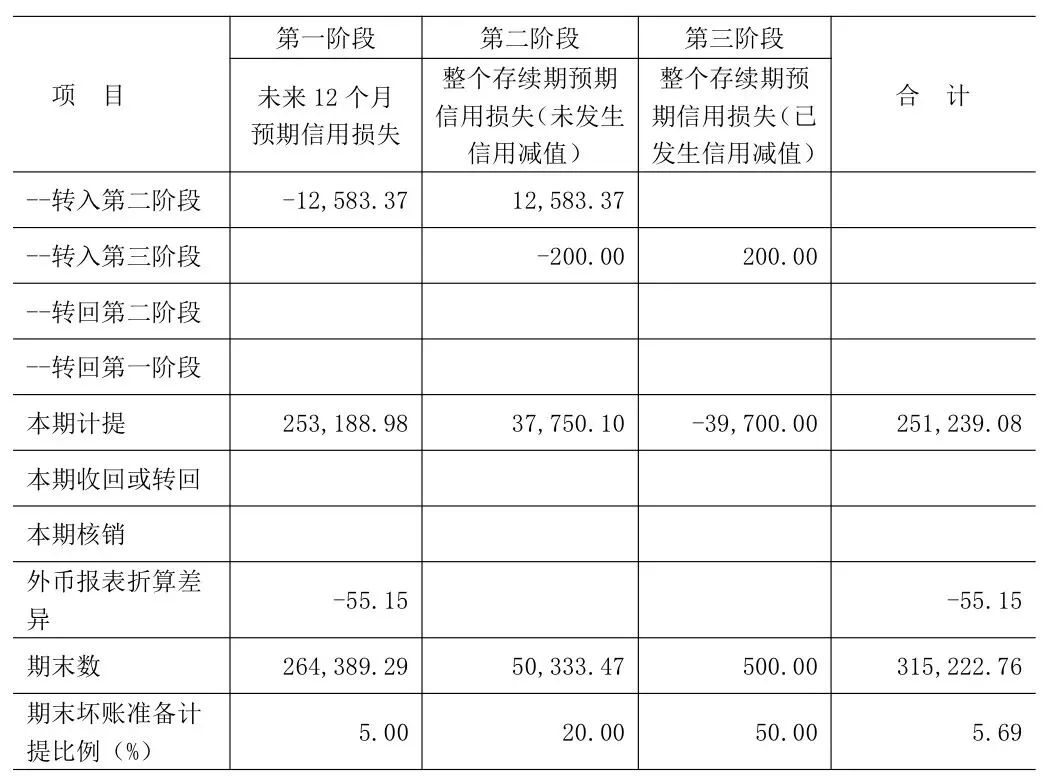

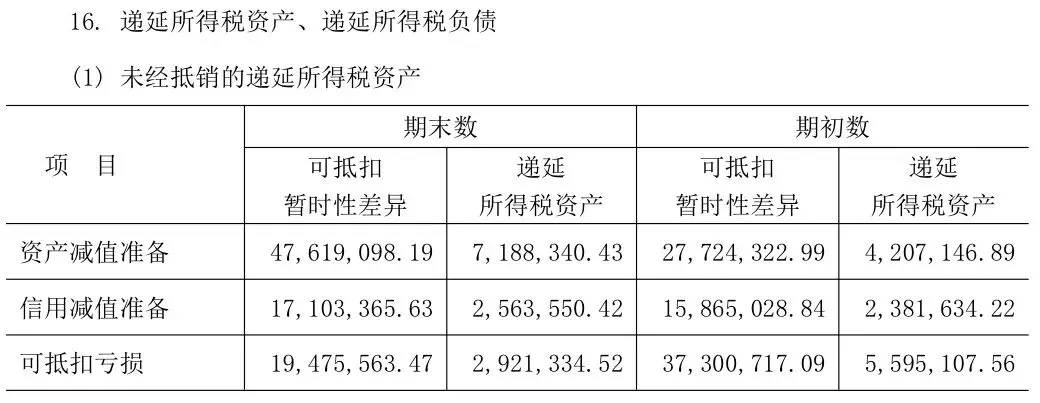

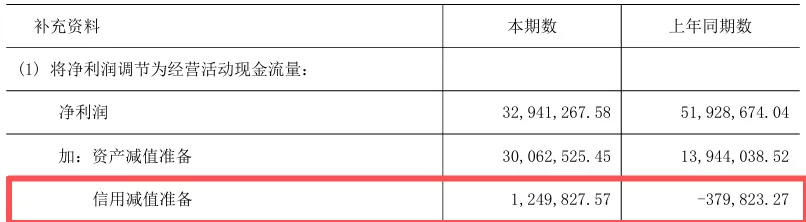

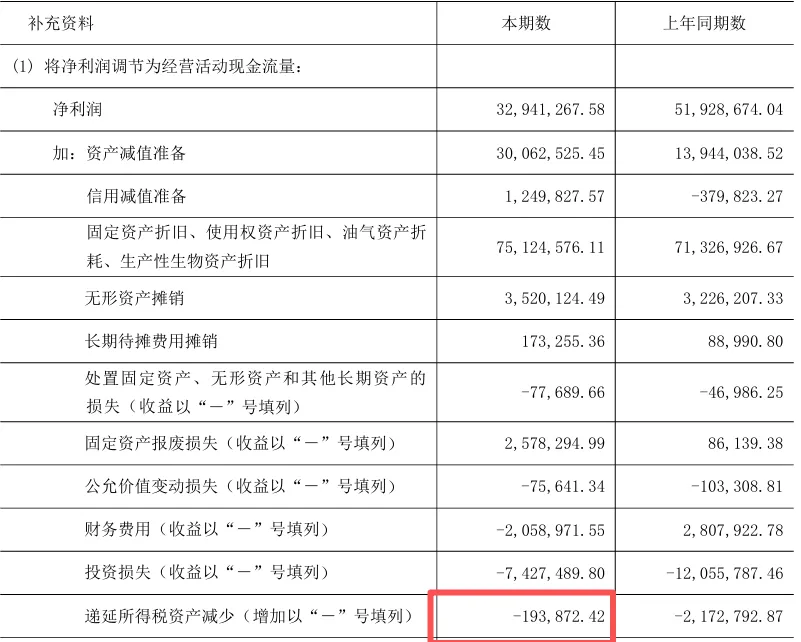

三、信用减值损失与坏账准备本期计提数、递延所得税资产、现金流量补充资料之间的勾稽

“信用减值损失”本期数-1,249,827.57元构成如下:

①“应收票据”坏账准备本期变动-177,472.91元

②“应收账款”坏账准备“本期计提”1,176,061.40元

③“其他应收款”坏账准备“本期计提”251,239.08元

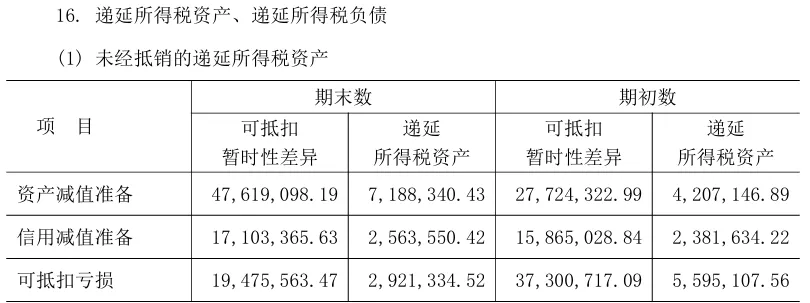

“递延所得税资产”中“信用减值准备”可抵扣暂时性差异“期末数”17,103,365.63构成如下:

①应收票据坏账准备“期末数”178,556.59元

②应收账款坏账准备“期末数”16,636,158.44元

③其他应收款坏账准备“期末数”315,222.76元

④未确认递延所得税资产中“可抵扣暂时性差异”26,572.16元

17,103,365.63=178,556.59+16,636,158.44+315,222.76-26,572.16

现金流量补充资料中“信用减值准备”=-“信用减值损失”本期数

即=-1,249,827.57=1,249,827.57元

1.应收票据

2.应收账款

3.其他应收款

4.信用减值损失

5.递延所得税资产

6.现金流量补充资产

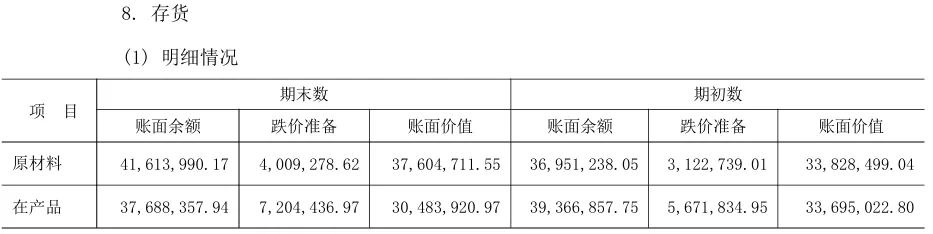

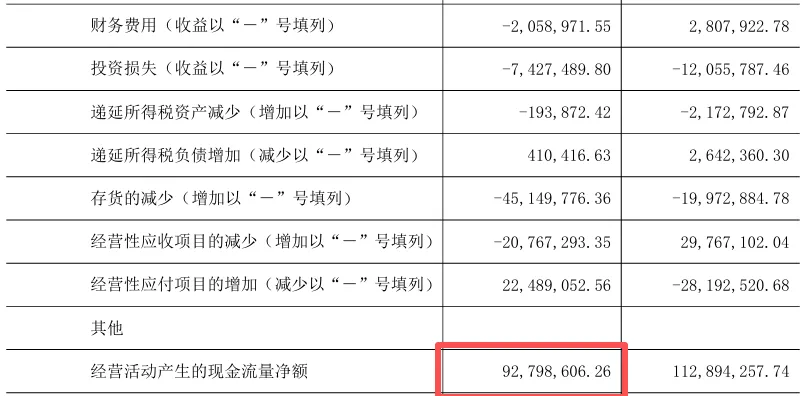

四、存货期末数、期初数与现金流量补充资料的勾稽

存货的减少(增加以“-”填列)≠存货“期初数”-存货“期末数”。

注:两者不相等,差异原因不明。

1.存货

2.现金流量补充资料

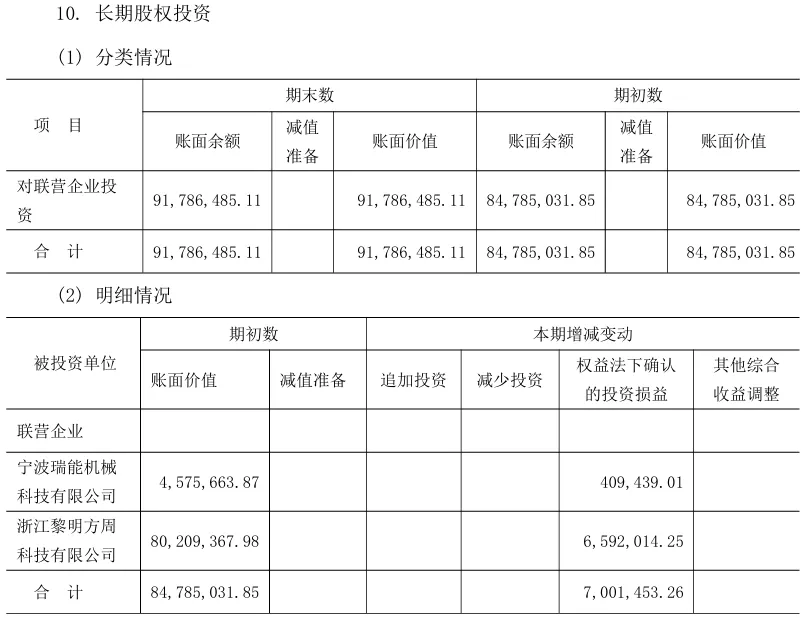

五、长期股权投资与投资收益之间的勾稽关系

长期股权投资中“权益法下确认的投资收益”=投资收益中“权益法核算的长期股权投资收益”

1.长期股权投资

2.投资收益

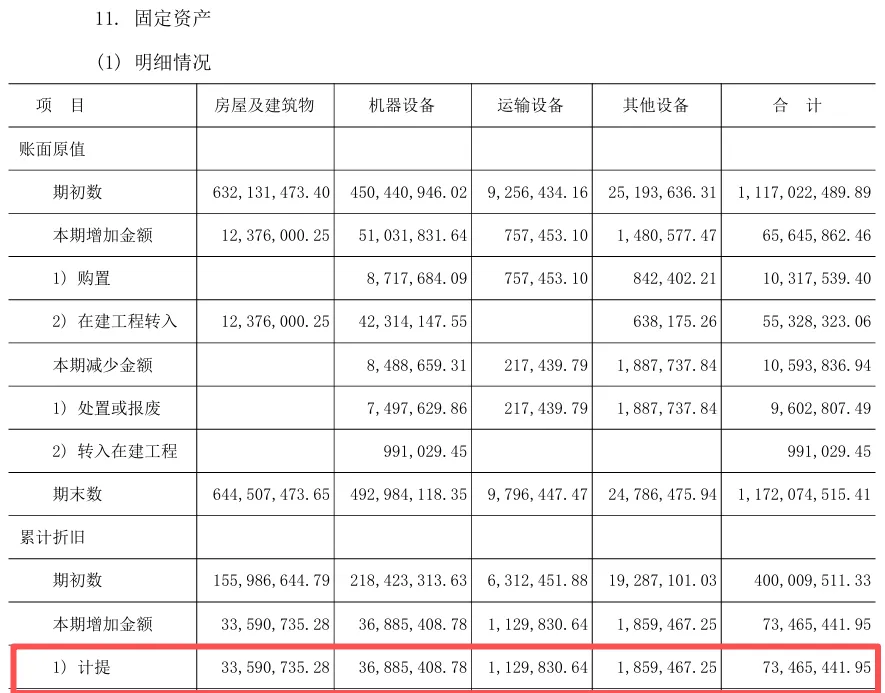

六、固定资产、使用权资产、油气资产、生物资产折旧与现金流量补充资料之间的勾稽

现金流量补充资料中“固定资产折旧、使用权资产折旧、油气资产折旧、生产性生物资产折旧”=固定资产折旧计提数+使用权资产折旧计提数

即75,124,576.11=73,465,441.95+1,659,134.16

1.固定资产

2.使用权资产

3.现金流量补充资料

七、无形资产摊销与现金流量补充资料之间的勾稽关系

现金流量补充资料中“无形资产摊销”=无形资产计提数

即:=3,520,124.49元

1.无形资产

2.现金流量补充资料

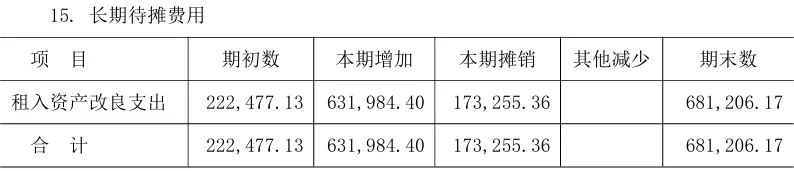

八、无形资产摊销与现金流量补充资料之间的勾稽关系

现金流量补充资料中“长期待摊费用摊销”=长期待摊费用“本期摊销”

1.长期待摊费用

2.现金流量补充资料

九、递延所得税资产、递延所得税负债与所得税费用之间的勾稽

所得税费用中“递延所得税”=-(递延所得税资产增加额-递延所得税负债增加额)。如下表:

注:无特殊情况下该等式成立,特殊情况见

1.递延所得税资产、递延所得税负债

2.所得税费用

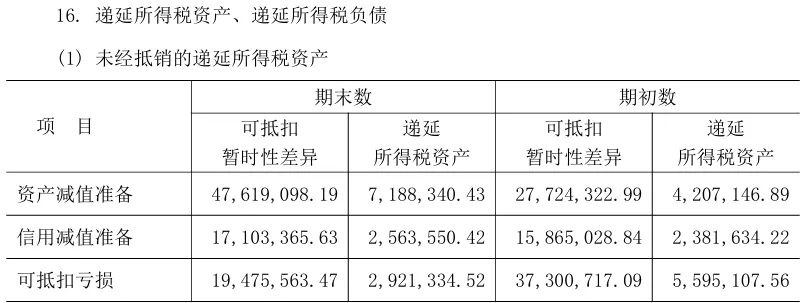

十、递延所得税资产、递延所得税负债与其他报表各项目之间的勾稽

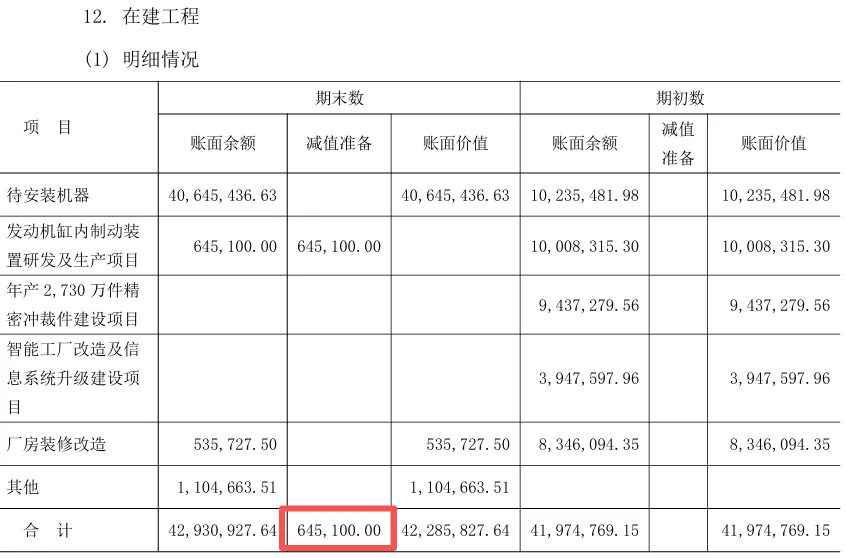

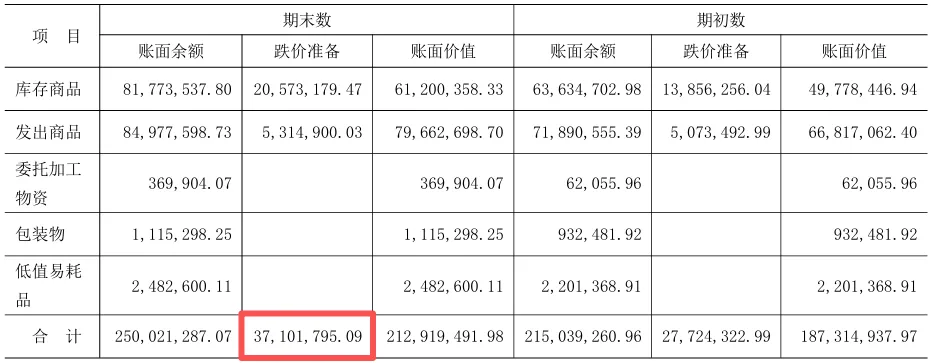

(一)递延所得税资产中“资产减值准备”可抵扣暂时性差异“期末数”=固定资产减值准备“期末数”+在建工程“减值准备”+存货“存货跌价准备”期末数

即:47,619,098.19= 9,872,203.10+645,100.00 +37,101,795.09

1.递延所得税资产、递延所得税负债

2.固定资产

3.在建工程

4.存货

(二)递延所得税资产中“递延收益”可抵扣暂时性差异“期末数”=递延收益“期末数”。即为16,014,469.10元

1.递延收益

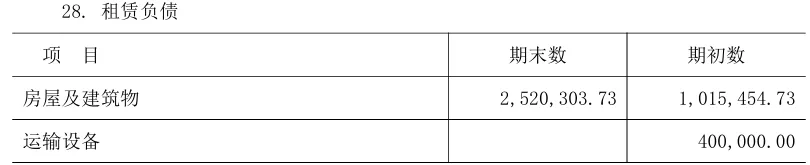

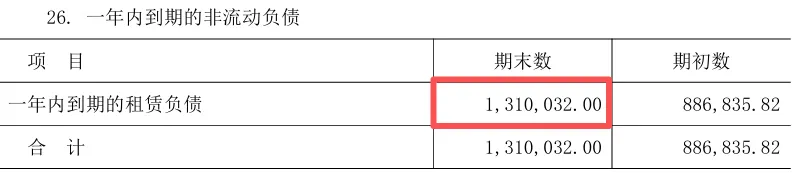

(三)递延所得税资产中“租赁负债”可抵扣暂时性差异“期末数”=租赁负债“期末数”+一年内到期的非流动负债中“一年内到期的租赁负债”期末数

即:3,816,056.23≠2,520,303.73+1,310,032.00

差异为14,279.50元,无法确定具体原因。

注:未确认递延所得税资产中“可抵扣暂时性差异”26,572.16元,系未确认递延所得税资产的信用减值准备金额。

1.租赁负债

2.一年内到期的非流动负债

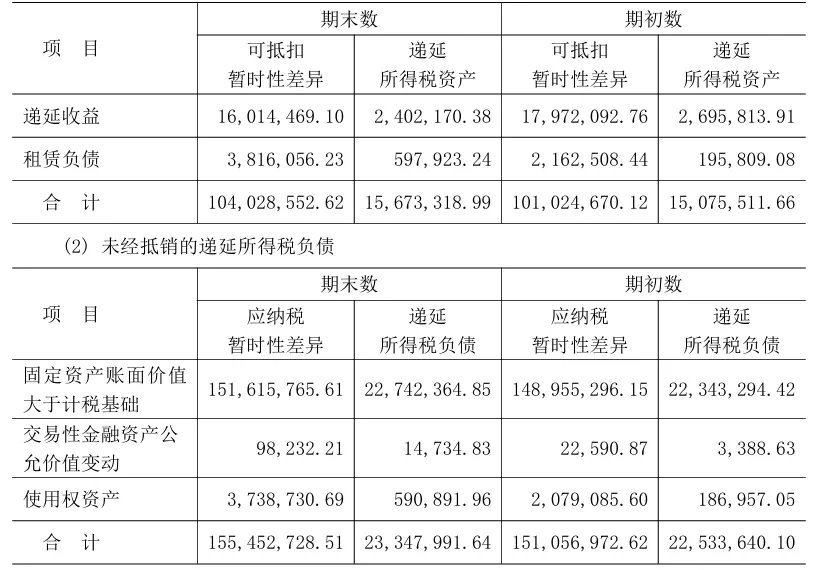

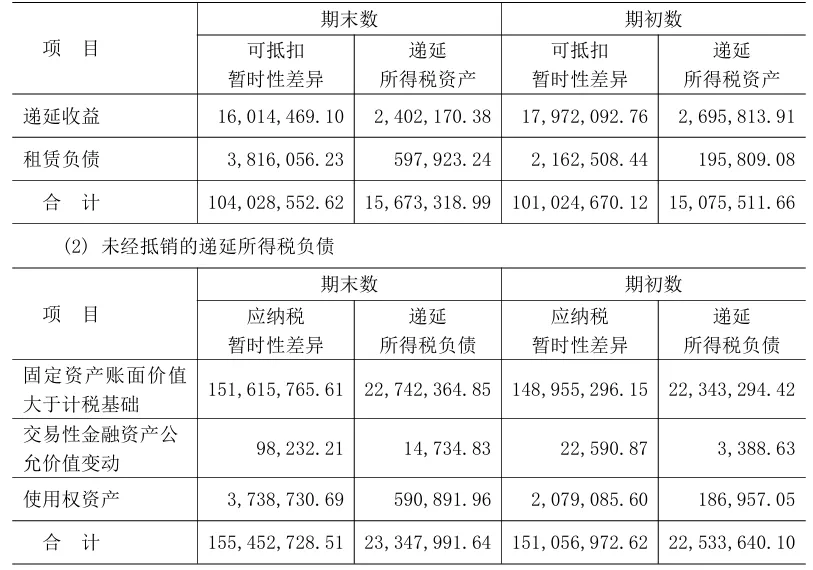

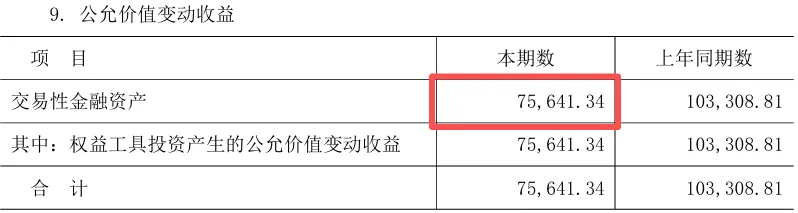

(四)递延所得税负债中“交易性金融资产公允价值变动”应纳税暂时性差异“期末数”-“交易性金融资产公允价值变动”应纳税暂时性差异“期初数”=公允价值变动收益“本期数”

即:98,232.21-22,590.87=75,641.34

1.公允价值变动收益

2.递延所得税负债

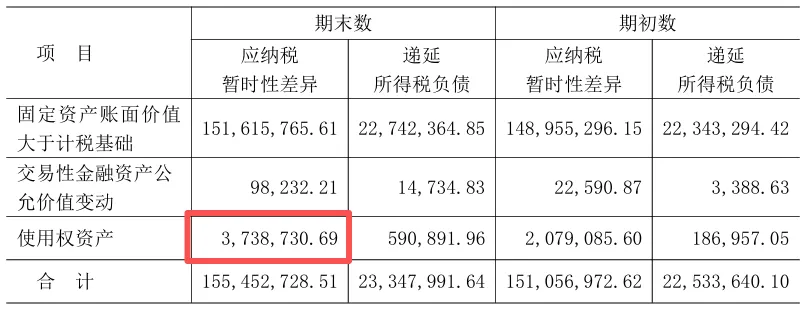

(五)递延所得税负债中“使用权资产”应纳税暂时性差异“期末数”=使用权资产“期末数”

注:两者不相等,差异为50,872.07元,无法确定具体原因。

1.使用权资产

2.递延所得税负债

十一、递延收益与其他收益之间的勾稽关系

“递延收益”本期减少(摊销)=“其他收益”中与资产相关的政府补助“本期数”

1.递延收益

2.其他收益

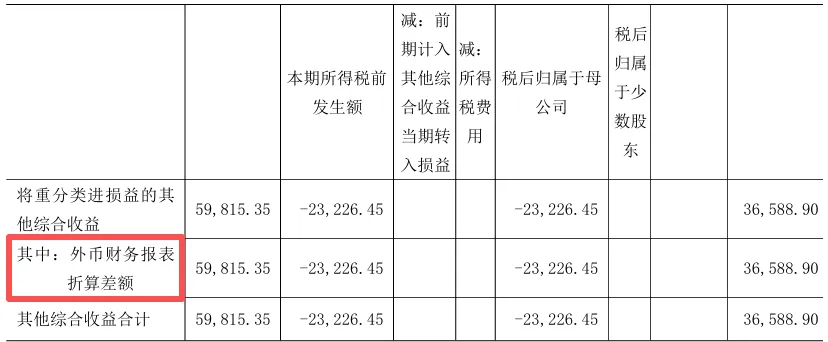

十二、外币财务报表折算差额计入“其他综合收益”

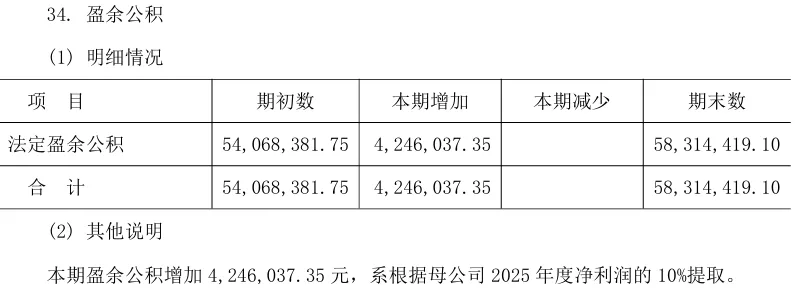

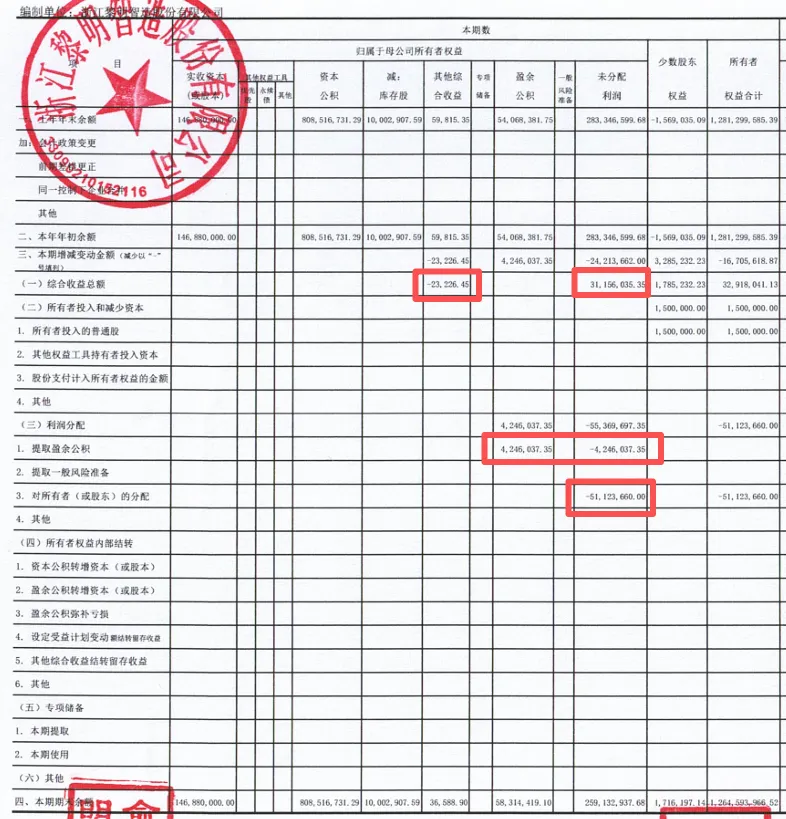

十三、盈余公积与未分配利润之间勾稽

“盈余公积”法定盈余公积“本期增加数”=“未分配利润”提取法定盈余公积“本期数”

1.盈余公积

2.未分配利润

其他说明

根据2025年4月25日公司第二届董事会第十四次会议审议通过,并经2024年年度股东大会审议批准的2024年度利润分配方案,向全体股东分配现金股利40,898,928.00元(含税)。

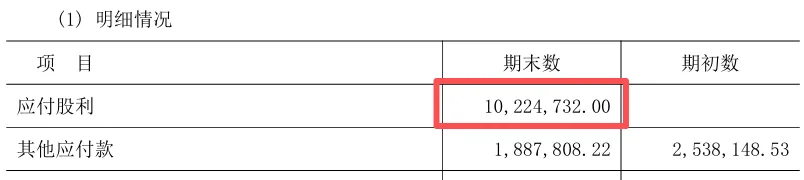

根据2024年年度股东大会审议通过的《关于公司2024年度利润分配方案及2025年中期利润分配计划的议案》,授权董事会在符合条件的情况下,制定2025年度中期分红方案。2025年8月29日公司第二届董事会第十五次会议审议通过2025年半年度利润分配方案,向全体股东分配现金股利10,224,732.00元(含税)。

十四、应付股利与未分配利润之间勾稽

“未分配利润”中本期计提未支付的现金股利10,224,732.00元=应付股利“期末数”

1.未分配利润见十四。

2.应付股利

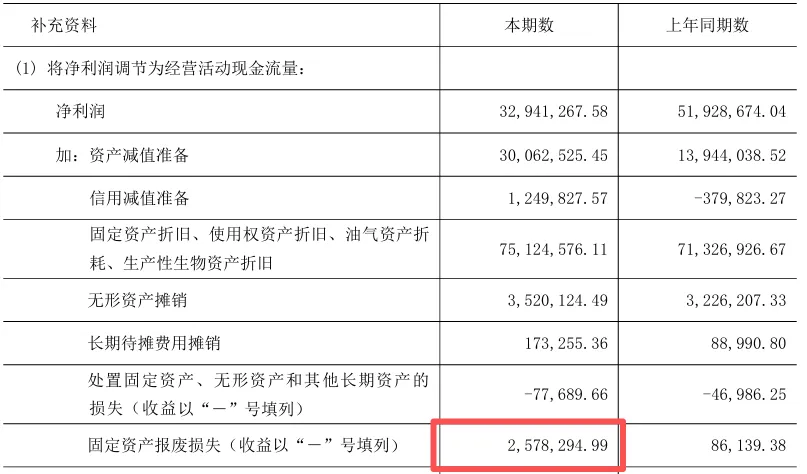

十五、营业外支出与现金流量表补充资料之间的勾稽关系

现金流量表补充资料中固定资产报废损失(收益以“-”填列)=“营业外支出”中非流动资产毁损报废损失

1.营业外支出

2.现金流量补充资料

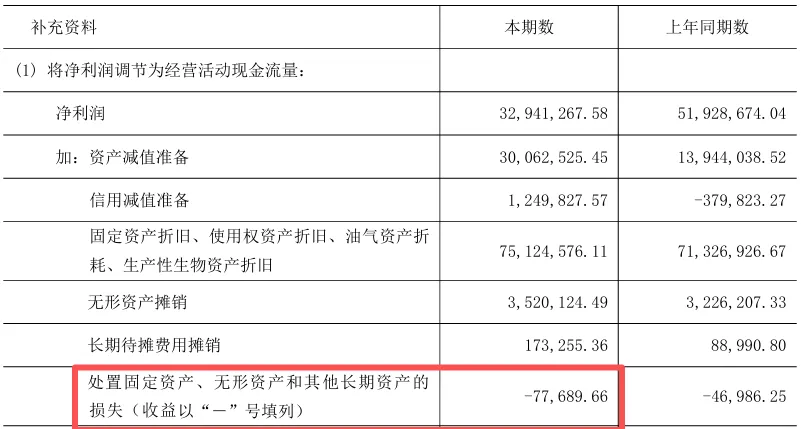

十六、资产处置收益与现金流量表补充资料之间的勾稽关系

现金流量表补充资料中“处置固定资产、无形资产、其他长期资产的损失(收益以“-”填列)=-“资产处置收益”中固定资产处置收益

即:=-77,689.66

1.资产处置收益

2.现金流量补充资料

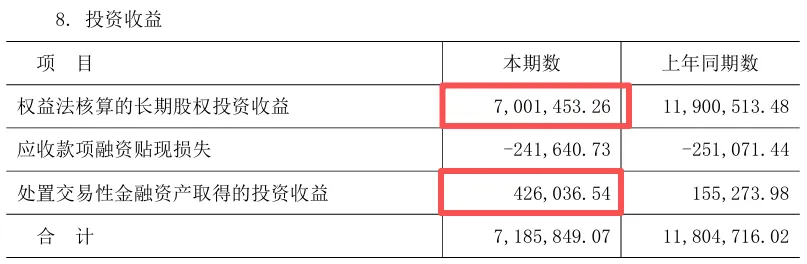

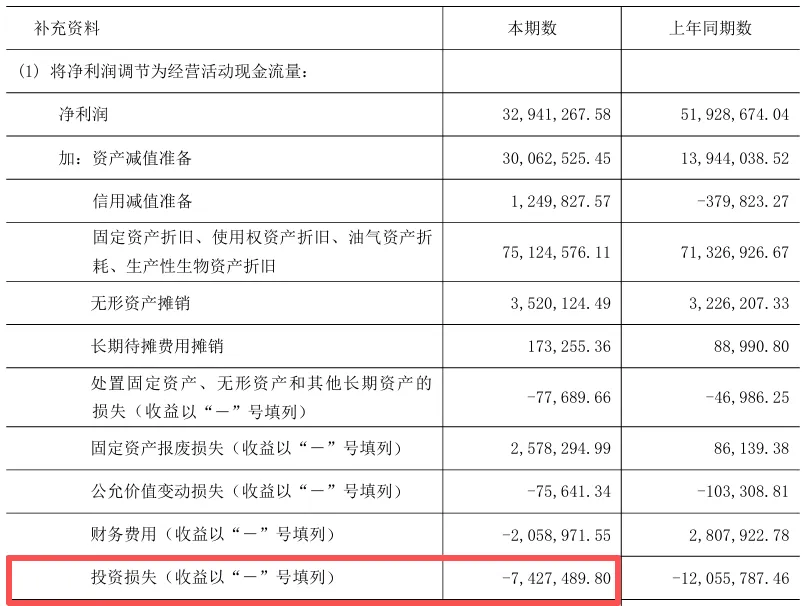

十七、投资收益与现金流量表补充资料之间的勾稽关系

现金流量表补充资料中投资损失(收益以“-”号填列)=-投资收益中与投资相关事项取得的收益

即:=-(7,001,453.26+426,036.54)

1.投资收益

2.现金流量表补充资料

十八、递延所得税资产与现金流量表补充资料之间的勾稽关系

现金流量表补充资料中“递延所得税资产减少(收益以“-”填列)”≠递延所得税资产“期末数”-“期初数”。

注:以上差异不确定具体原因。

1.递延所得税资产

2.现金流量表补充资料

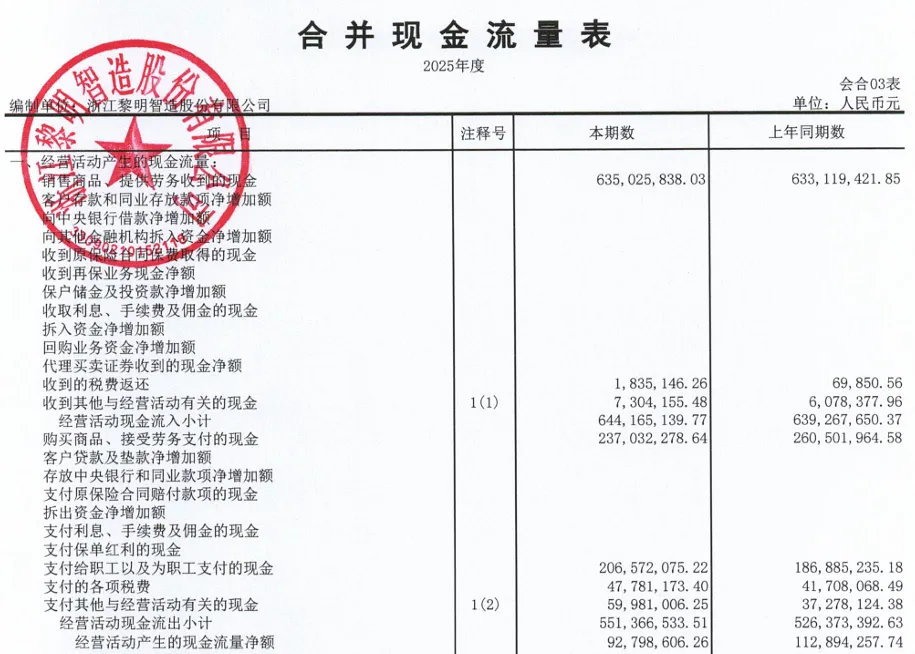

十九、现金流量表与现金流量表补充资料之间勾稽关系

现金流量表与现金流量表补充资料中“经营活动产生的现金流量净额”相等。

1.现金流量表补充资料

2.现金流量表

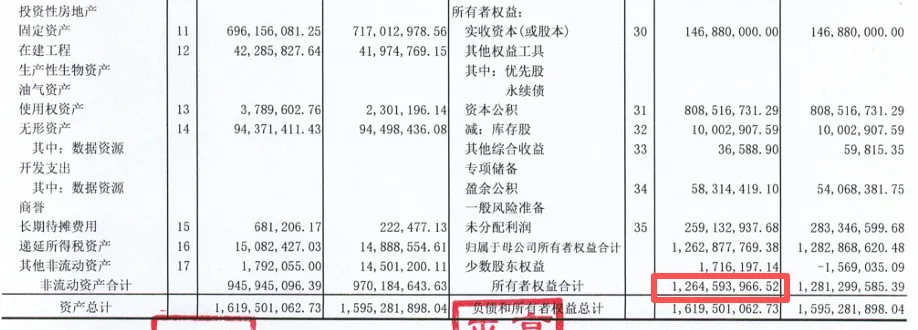

二十、所有者权益变动表、资产负债表中所有者权益、相关附注之间的勾稽关系

1.合并所有者权益变动表

2.合并资产负债表

3.盈余公积

4.未分配利润