锂电行业2026年周期反转拐点已至,需求与供给双端均有超预期的结构性机会。

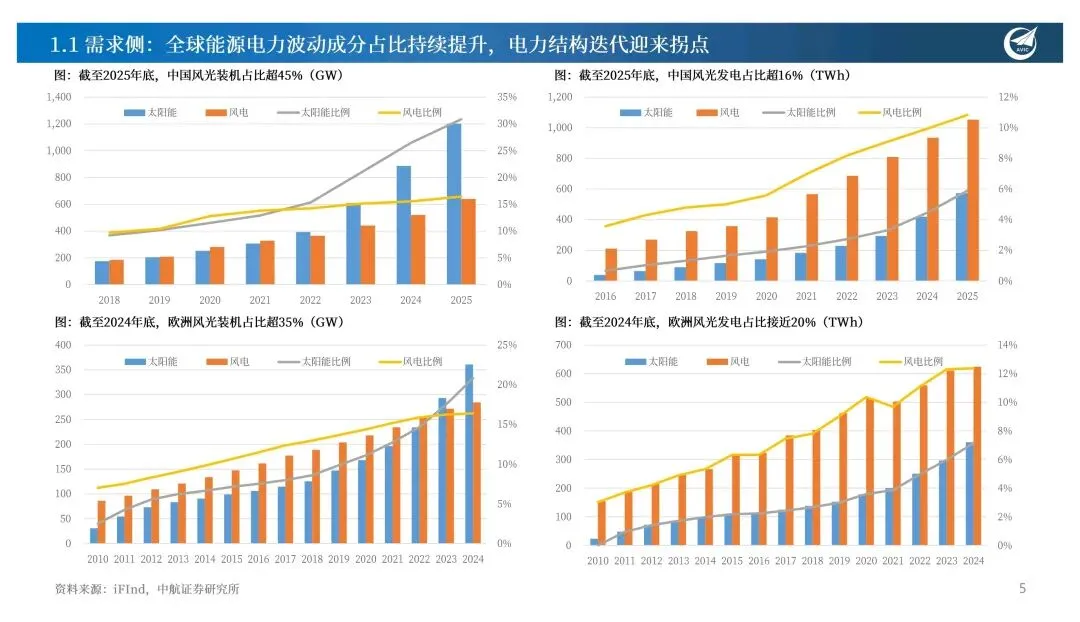

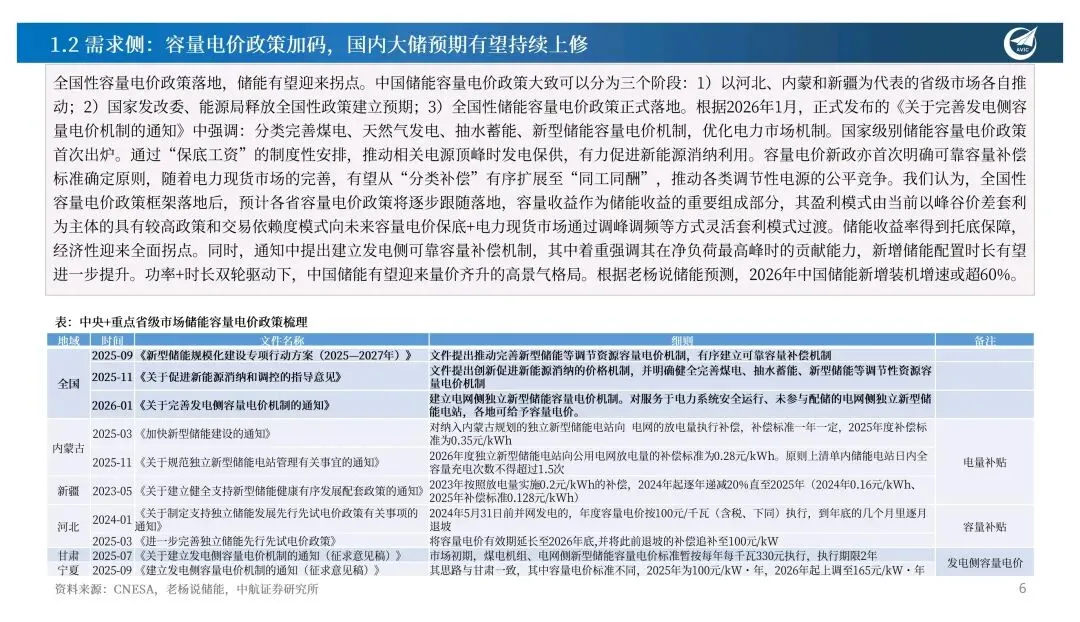

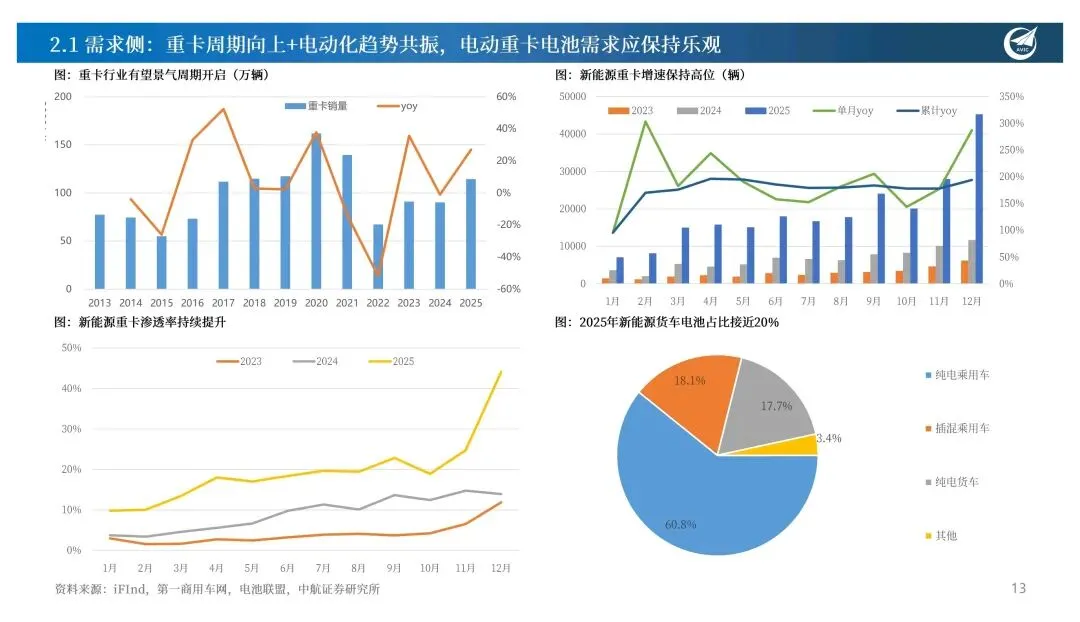

需求端韧性远超市场预期,核心增量来自两大主线。一是电动重卡2026年销量增速预计达66.7%,叠加乘用车单车带电量的提升,动力电芯需求增速会显著的高于电车销量增速;二是储能赛道海内外共振,国内容量电价政策托底了项目经济性,美国AI数据中心让配储从可选项变成必选项,2026年全球储能电芯出货预计同比增长约60%,是行业最大增长极。

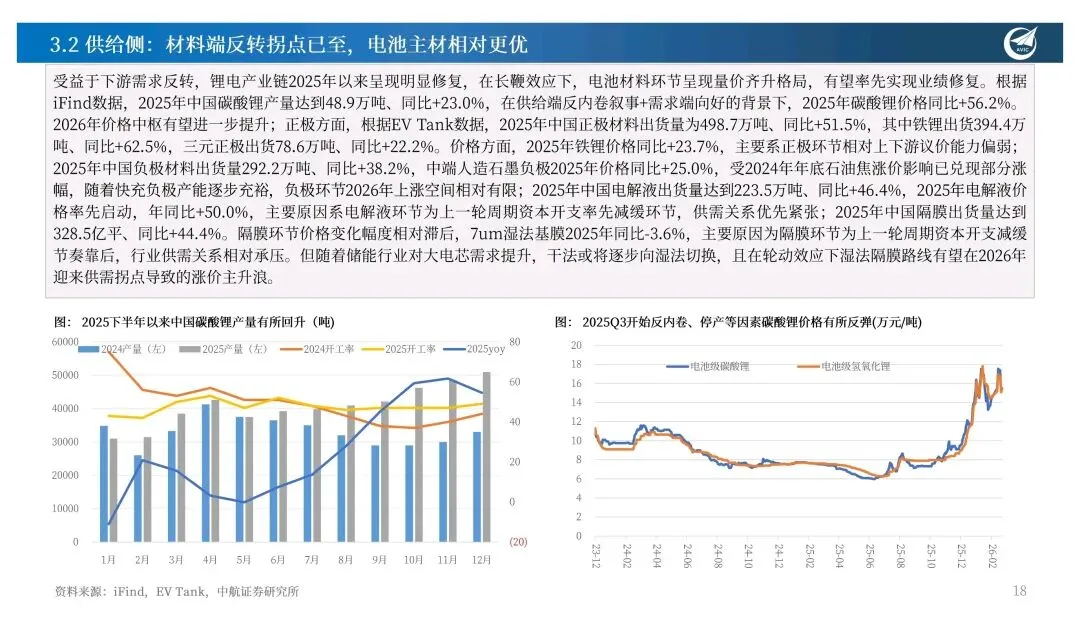

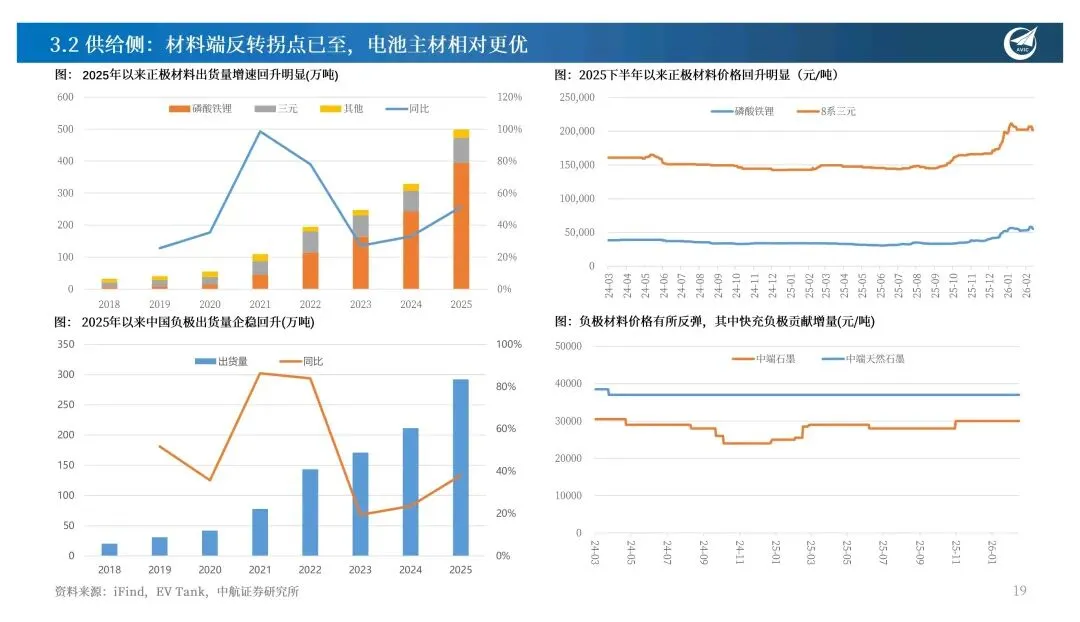

供给侧锂电材料迎来量价齐升格局,电解液已率先启动涨价,隔膜环节2026年有望迎来涨价主升浪。电芯环节短期虽受原材料涨价扰动,但产业链链主地位稳固,顺价能力无需担忧,盈利修复确定性极强。

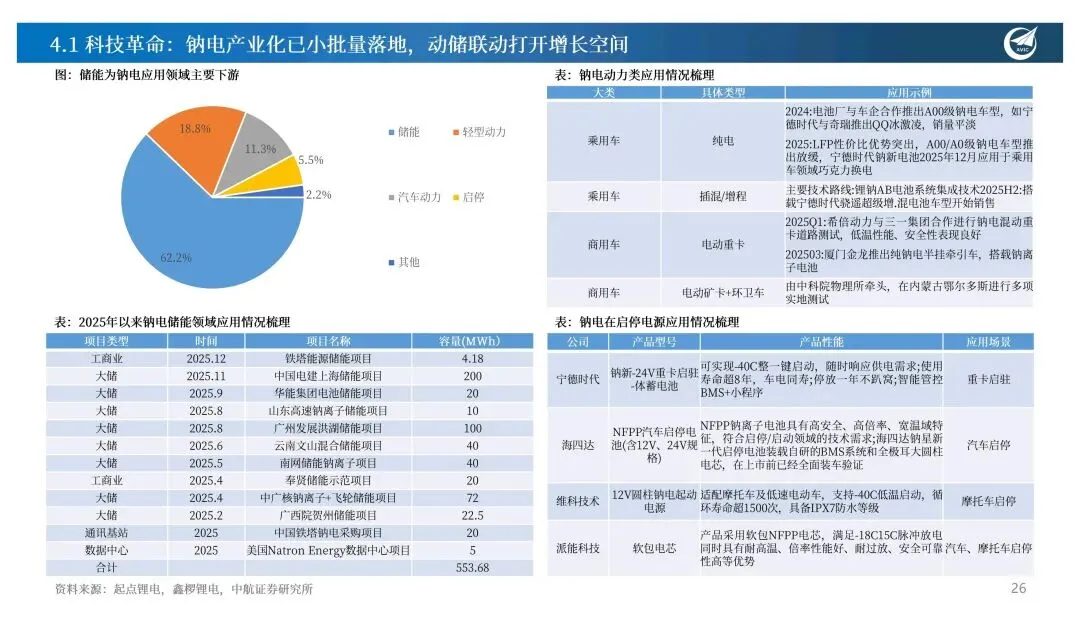

技术端,钠电聚阴离子路线已占据7成市场份额,储能和低温场景率先放量;固态电池2026年头部企业GWh级中试线将密集落地,核心机会集中在固态电解质材料和新增设备环节。

【新能源行业2026年度投资策略:锂电池与新能源车,周期,利润与现金之根.pdf|31页|完整版:下载! (附高价值合集摘录)】

更多交流也可加入行业群聊,已经加过的不需再加。