当科幻电影里的“机械伙伴”走出屏幕,走进工厂、酒店、实验室,人形机器人的时代,真的来了。

近日,北京赛迪出版传媒有限公司联合《中国电子报》发布《2025年人形机器人市场研究报告》(以下简称《报告》),用翔实的数据和清晰的分析,全景呈现了人形机器人产业的发展现状——2025年,全球人形机器人正式迈入“量产元年”,而中国,正以绝对优势领跑这场全球科技竞赛。

核心突破:2025,从“实验室”到“量产线”的关键一跃

《报告》明确界定,我们所说的人形机器人,并非玩具,而是具备双足行走、双臂作业能力,集成感知、决策、控制与执行系统,能自主完成复杂任务的具身智能机器人。经过数十年的技术积累,2025年,这个产业终于迎来了历史性拐点。

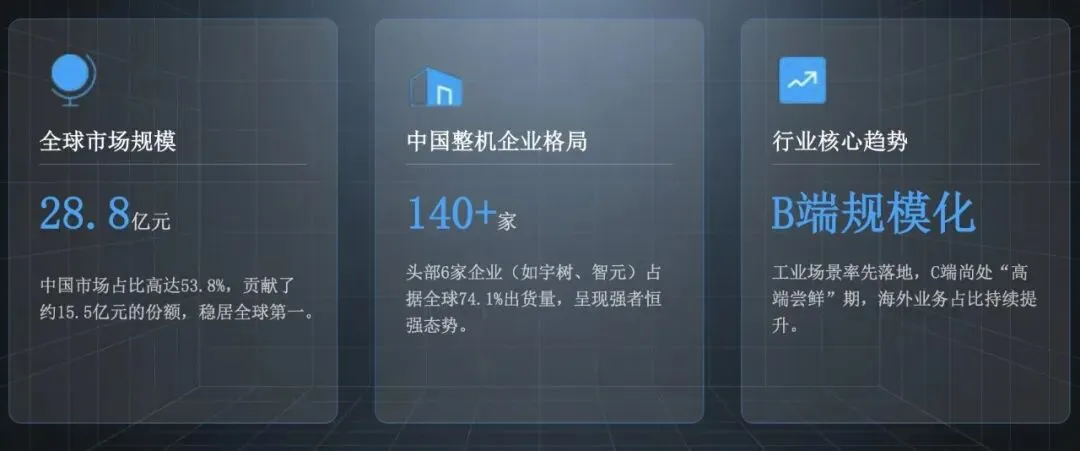

从全球来看,2025年人形机器人本体企业数量超300家,市场出货量约1.7万台,市场规模达28.8亿元,出货量主要集中在仓储物流、工业装配、教育消费等垂直场景。

而这背后,是多重力量的共同推动:

•技术端:双足运动控制、多模态交互等关键技术达到“可用”水平,部分企业解决了“从实验室到工厂”的工程化难题,机器人不仅能“站得住、走得稳”,还能完成芭蕾舞、武术表演,甚至前空翻等高难度动作。

•商业端:头部企业实现千台级量产,B端工业、特种场景率先落地,C端则以高端尝鲜为主,逐步向实用化过渡。

•资本端:2025年全球人形机器人融资额超30亿美元,重点投向核心零部件自研与场景落地,为产业发展注入强劲动力。

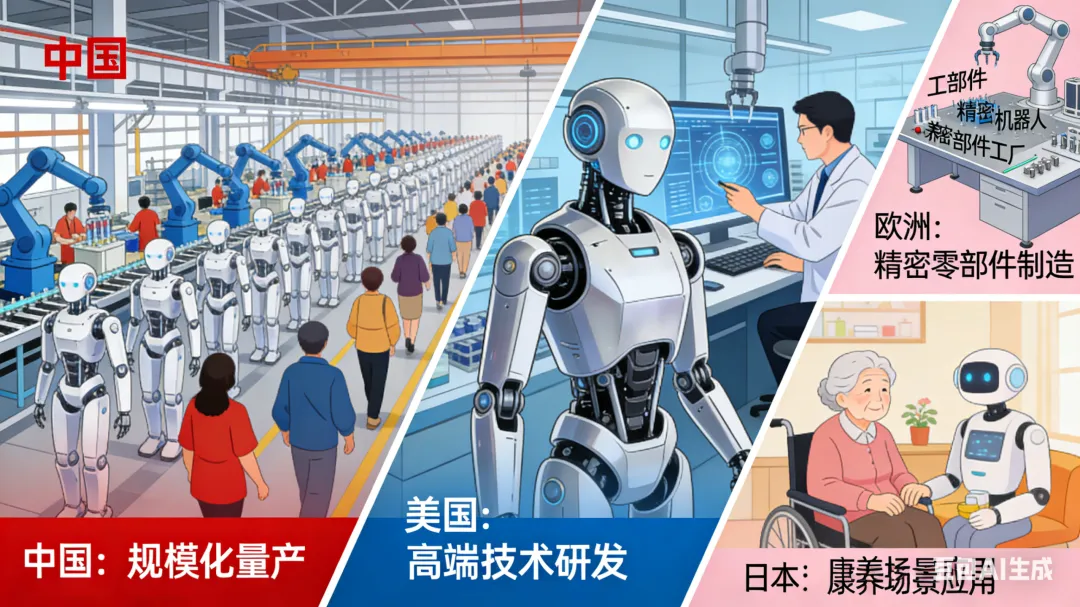

值得注意的是,中美两国形成了截然不同的发展路径:中国企业侧重“量产落地+场景适配”,依托全产业链优势,快速部署产能、降低成本;美国企业则聚焦“技术迭代+高端市场”,主打AI模型与硬件的垂直整合。欧洲、日本则在精密零部件、康养细分场景中发挥优势,商业化节奏相对较慢。

中国实力:占据全球84.7%出货量,领跑万亿赛道

如果说全球人形机器人产业是一场竞速赛,中国无疑是当前的“领跑者”。《报告》数据显示,2025年中国人形机器人产业进入爆发增长期,核心数据十分亮眼:

• 整机企业数量超140家,占全球近一半; • 出货量约1.44万台,占全球总出货量的84.7%; • 市场规模达15.5亿元,全球占比约53.8%; • 相关专利累计申请量达800项,同比增长30.7%,创近5年新高。 |

中国的领跑,离不开四大支撑:

1.政策引领,锚定发展方向

2025年《政府工作报告》首次将“具身智能”写入,《“人工智能+制造”专项行动实施意见》明确提出,建设人形机器人中试基地和训练场,打造标杆产线。北京、上海、深圳等地同步发力,设立千亿级产业基金,形成国家-地方协同推进的格局。

2.技术突破,打破核心壁垒

中国企业在“大脑”(AI算法)、“小脑”(运动控制)与本体三大维度协同进化,实现多项突破:宇树科技2025年发布的新一代仿生人形机器人Unitree H2,首次新增仿生人脸设计,身高180厘米、体重70公斤,身形比例贴近真人,关节顺滑度与肢体协调性大幅提升,不仅能跳芭蕾舞,其奔跑速度更是刷新全尺寸人形机器人世界纪录,达超5米/秒;

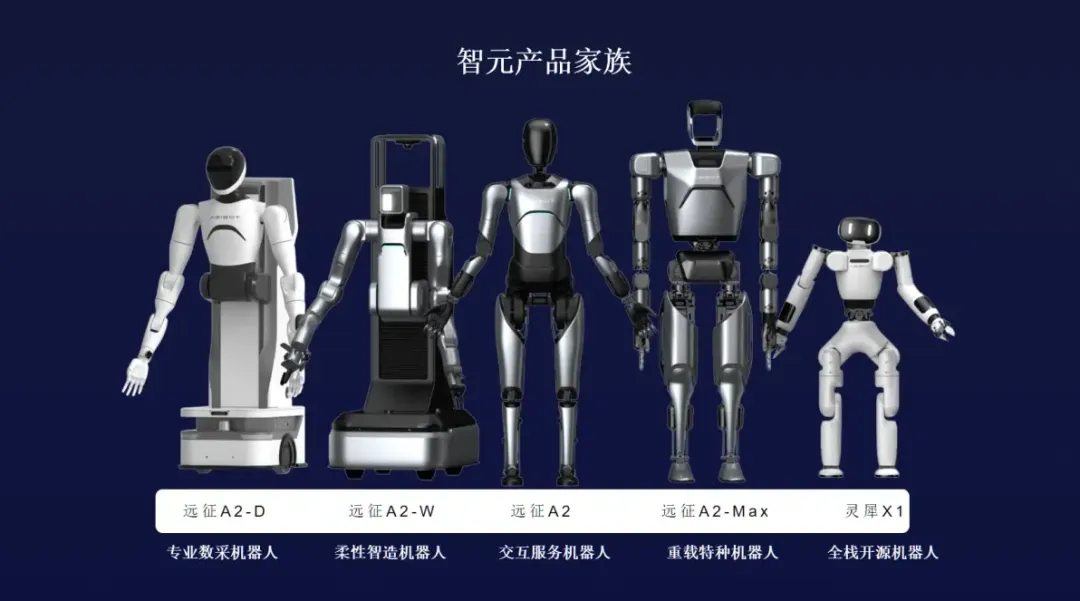

智元远征A2作为交互服务型通用机器人,净身高169厘米、拥有超50个自由度,可完成106.286公里跨省行走,还能进行书法展示、多轮中英文对话,是业内唯一有成熟外壳定制方案的双足人形机器人;

众擎PM01人形机器人实现了全球首例人形机器人前空翻特技,填补了国内人形机器人在高难度动作实现上的空白。在核心零部件领域,减速器通过特斯拉、Figure AI认证,成本较进口产品低30%-50%,彰显国产化零部件的强劲竞争力,国产化替代加速推进。

3.量产攻坚,夯实产业根基

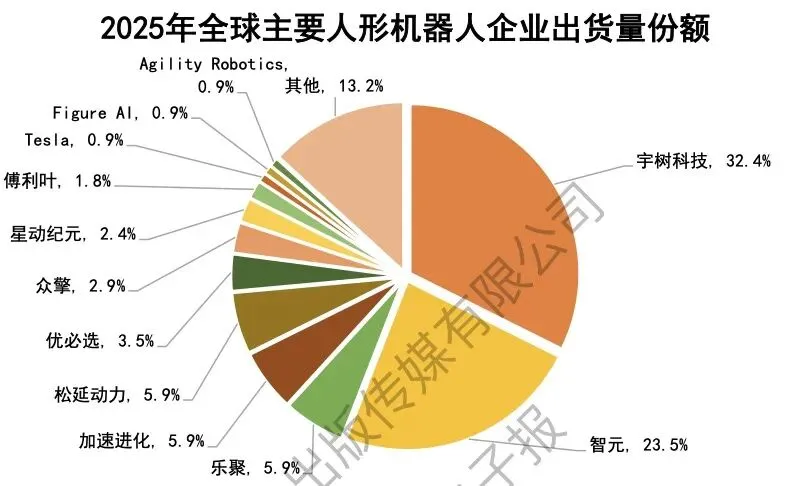

2025年被业内公认为“量产元年”,头部企业纷纷交出答卷:宇树科技全年出货量超5500台,全球占比32.4%;智元全年出货超4000台,市场占比23.5%。随着供应链完善,部分消费级产品价格已降至10万元以下,为规模化渗透奠定基础。

4.场景落地,加速价值转化

人形机器人正从“舞台炫技”走向“实用落地”:优必选Walker S系列表现尤为突出,其Walker S1、S2机型已进入比亚迪、吉利、东风柳汽、极氪等多家汽车工厂,承担安全带检测、车灯盖板检测、油液加注、精密装配等多项任务,其中Walker S1还实现全球首例多台、多场景、多任务协同实训,通过群体智能技术完成协同分拣、搬运等作业,目前优必选已开启Walker S2量产交付,预计2026年年产能达3000至5000台;

宇树机器人在新加坡酒店提供客房服务,在迪拜机场用阿拉伯语导航,其产品主要面向教育开发者、租赁及个人用户,仿生人脸设计更能满足用户情绪价值需求;傅利叶智能的康复机器人,为患者提供个性化康复训练;

此外,北京人形机器人创新中心的具身天工2.0、美的洗衣机荆州工厂的类人形机器人美罗等,也已在工业场景“上岗”,成为生产线上的常驻力量。2025年,国内人形机器人订单超50笔,总金额超45亿元。

重点企业:中国军团领跑,全球玩家同台竞技

从企业格局来看,中国企业占据绝对优势,全球出货量前六位均为中国企业,合计占据74.1%的市场份额。其中,宇树科技、智元、乐聚、加速进化、松延动力、优必选表现突出,成为产业核心力量。

•宇树科技:全球出货量第一,2025年出货超5500台,核心零部件100%国产化,不仅实现H2机型的仿生人脸与速度突破,还曾创下四足机器人4.7米/秒的奔跑世界纪录,目前其IPO已获受理,预计2025年扣非净利润暴增674.29%,有望成为“人形机器人第一股”,产品在海外市场也拥有较高认可度;

•智元创新:成立仅两年完成10轮融资,估值近150亿元,2025年出货超4000台,构建全栈生态体系,除远征A2外,还发布了远征A2-W柔性智造机器人、远征A2-Max重载特种机器人等五款商用人形机器人新品,其中A2-W具备双臂协同作业能力,A2-Max可轻松搬动40kg航空箱;

•优必选:港股上市企业,Walker S系列进入全球最多车厂,2025年订单近14亿元,其研发的全球首个人形机器人多模态推理大模型,为人形机器人群体智能提供核心支撑,目前已与东风柳汽、一汽-大众、顺丰等多家龙头企业达成合作,正推进机器人从单机自主向群体智能进化;

此外,特斯拉、Figure AI、Agility Robotics等海外企业虽在技术上有优势,但尚未实现规模化量产,2025年出货量均较少,仍处于测试与试点阶段。

未来展望:5-10年,人形机器人走进千家万户?

《报告》预测,未来5到10年,将是人形机器人产业从规模扩张到质量跃升的战略机遇期,三大趋势值得关注:

1.产能爆发,中国主导全球市场

据摩根士丹利预测,到2050年,全球人形机器人市场规模有望达5万亿美元,部署量达10亿台。其中,中国将成为全球使用量最大的国家,预计2030年销量达26.2万台,2035年达260万台。

2.成本下降,“大脑”成为核心竞争力

随着核心零部件技术迭代和规模化生产,2026年中国机器人原材料成本预计下降16%,到2035年全球零部件价格将下降70%。同时,AI大模型将成为人形机器人智能化提升的核心,高质量训练数据集和开源平台将加速行业发展。

3.场景延伸,B端C端双重爆发

短期内,工业场景仍是主战场,将从简单搬运深入至精密装配;中期向商超、医疗等商业场景拓展;长期将进入家庭,承担家务、照料等任务。同时,“机器人即服务”(RaaS)模式将逐步成熟,租赁、服务订阅等新兴商业模式将成为主流。

从实验室里的技术验证,到工厂里的批量作业,再到未来家庭中的贴心陪伴,人形机器人的发展,正在重塑我们的生产生活方式。

2025年的量产元年,只是一个起点,随着技术的不断突破、成本的持续下降,人形机器人必将成为下一代通用终端,开启人机共生的新时代。而中国,正以全产业链优势、技术创新活力,在这场全球竞赛中牢牢掌握主动权,书写着具身智能产业的发展新篇章。

以上,既然看到这里了,如果觉得不错,随手点个赞、在看、转发三连吧,也可加个星标⭐

感谢观看,下期见

*文档部分内容可能由AI 生成,部分内容参考《2025年人形机器人市场研究报告》