“二极管”是汽车800V高压平台、5G毫米波基站、AI服务器电源里不可或缺的“守门员”。2024年,全球分立二极管市场已站上24.3亿美元台阶,预计2026年将突破27亿美元,年化增速5.2%,其中SiC(碳化硅)二极管出货量复合增速>30%,GaN(氮化镓)器件开始渗透电信快充。

1、技术路线:硅、SiC、GaN“三岔口”

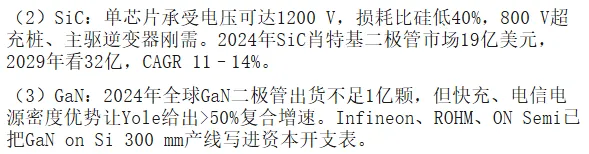

(1)硅基:2024年仍占出货大头,但价格年降3–5%,毛利被压缩到30%以下。

2、场景端:汽车、工业、电信“三驾马车”

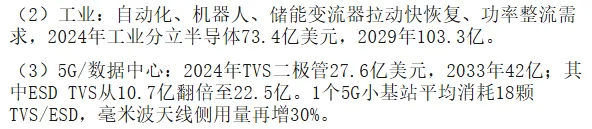

(1)汽车:2024年车用分立二极管63.9亿美元,2030年冲到100亿,CAGR 7.7%。800 V架构下,SiC肖特基+TVS成为OBC(车载充电器)标配,平均每车用量从35颗升至60颗。

3、行业相关玩家

① Infineon(德)

(1)2024年分立器件全球份额13.5%,汽车二极管设计赢单量第一。

② ON Semiconductor(美)

(1)EliteSiC品牌已覆盖MOSFET+JFET,2025年1月收购Qorvo SiC JFET技术(1.15亿现金),打开AI服务器BDU、固态断路器13亿新增可服务市场。

③ ROHM(日)

(1)2023年11月接手Solar Frontier 40万平厂房,宫崎第二工厂2024年量产SiC,2025年产能较2023年翻倍。

(2)与马自达、Imasen共研“e-Axle”SiC逆变器,2025年追加GaN OBC合作,2027年批量上车。

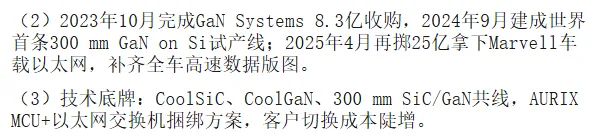

(3)与TSMC 2024年12月敲定GaN on Si代工,650 V HEMT平台直接对标Infineon。

④ Vishay(美)

⑤ Littelfuse(美)

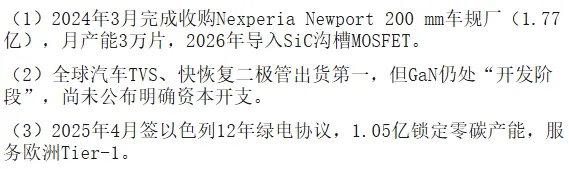

(1)2024年底完成德国Dortmund 200 mm厂收购(9300万),切入车规功率整流器,2025 Q1贡献1.02亿收入。

⑥ Diodes Incorporated(美)

(1)2022年6月收购安森美缅因州200 mm厂,增加BCD+SiC外延能力,2024年车用二极管收入占比提升至28%。

4、中国视角:产能、绑定、缺口

(1)产能:Infineon无锡厂扩产,ROHM与台积电GaN代工,ON Semi无中国SiC厂,Vishay Newport厂被英国政府列为“战略资产”,对华出口需安全审查。

5、趋势与展望

当800 V超充成为新车标配,当5G小基站密度达到4G的3–4倍,当AI服务器电源要求99%效率,硅基二极管已摸到物理天花板。SiC、GaN、系统级封装、车规级IPD(集成无源器件)正在重新定义“小器件”的价值尺度。

Infineon已把300 mm GaN产线跑通,ON Semi用SiC JFET切进AI电源,ROHM把GaN OBC塞进马自达2027款车型。剩下留给追赶者的时间窗口,只剩一个工艺迭代。

专业碳化硅功率器件供应商

135 1009 9916 备注单位+姓名

为了能给您提供具体详细的产品型号

欢迎后台私信留下您的电话或者微信

更多碳化硅模块以及碳化硅MOS信息

请点击阅读原文