一、企业概况

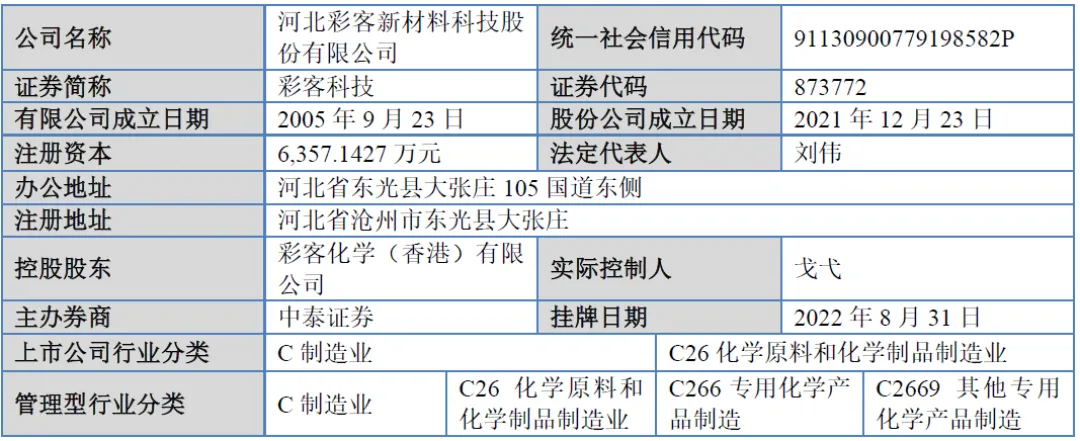

河北彩客新材料科技股份有限公司(证券简称:彩客科技,证券代码:873772)成立于2005年9月23日,前身为彩客化学(沧州),2021年12月23日整体变更为股份有限公司,2022年8月31日在全国股转系统挂牌并进入创新层。公司是专门从事精细化工产品研发、生产和销售的高新技术企业,秉持“用绿色科技,为世界添彩”的发展理念,经过近二十年深耕,已成为相关领域具有较强竞争实力的生产企业,主要产品产能及产销量均处于行业较高水平。

二、股权结构

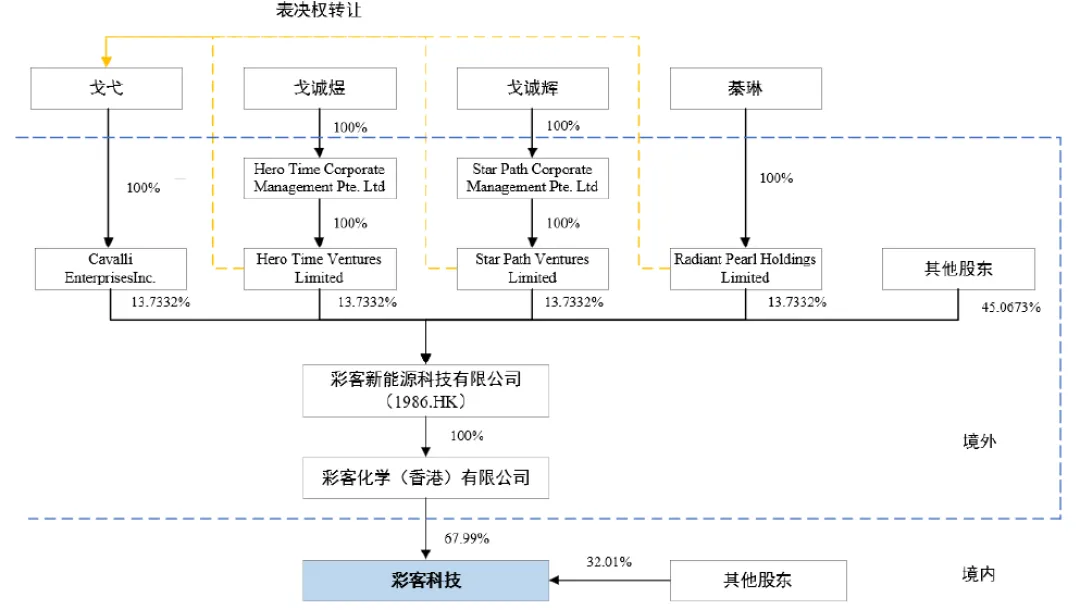

截至2025年6月30日,公司总股本为6357.1427万股。控股股东为彩客化学(香港)有限公司,直接持有公司4322.36万股股份,持股比例67.9923%;彩客香港100%股份由彩客新能源科技有限公司持有。实际控制人为戈弋先生,其通过CavalliEnterprisesInc.持有彩客新能源13.7332%的股权,同时通过表决权转让安排有权行使HeroTimeBVI、StarPathBVI、RadiantPearlBVI对于彩客新能源合计41.1995%的表决权,合计持有彩客新能源54.9327%的表决权,进而通过彩客新能源、彩客香港控制公司67.9923%股份的表决权,对公司董事会和日常经营决策产生重大影响。

其他持有公司5%以上股份的主要股东为泰安汇华投资合伙企业(有限合伙),持股比例8.65%。前十大股东还包括常州信金瑞盈创投、潘德源、新高地资本等,持股比例在0.93%-4.97%之间。

三、业务情况

(一)主要业务

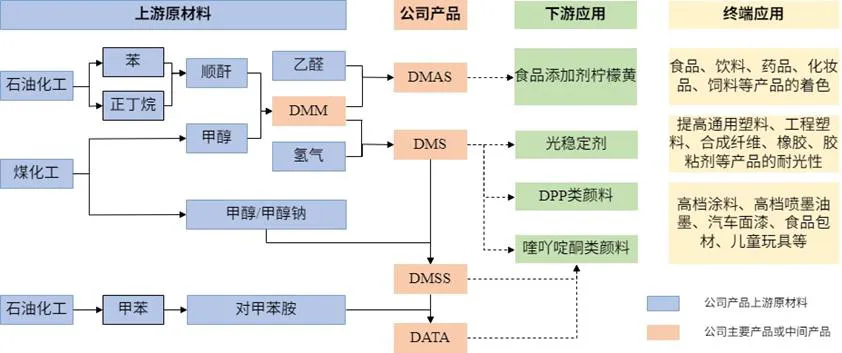

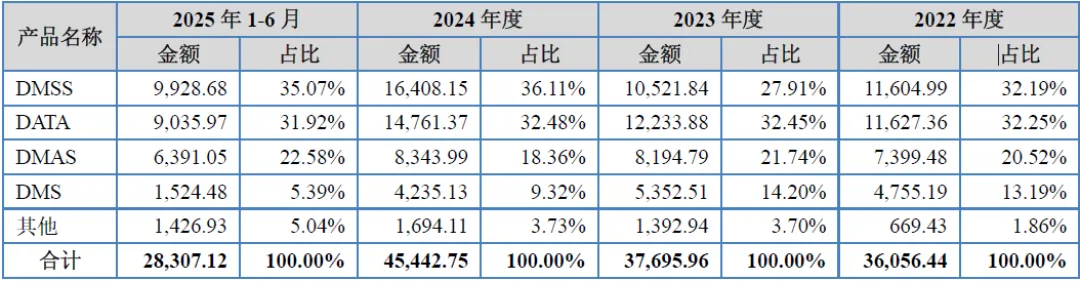

公司主要产品包括DMSS(丁二酰丁二酸二甲酯)、DATA(2,5-二对甲苯氨基-1,4-苯二甲酸)、DMAS(乙酰丁二酸二甲酯)、DMS(丁二酸二甲酯)等精细化工中间体。其中DMSS主要用于合成喹吖啶酮类颜料,该类颜料是高性能有机颜料的代表品种,色谱覆盖红光蓝至蓝光紫,具有高遮盖力、优异的耐热性、耐光性等,广泛应用于汽车面漆、高档涂料及喷墨油墨等领域。DATA同样用于合成喹吖啶酮类高性能有机颜料,是该类颜料生产的重要中间体。DMAS为合成食品色素柠檬黄的重要中间体,柠檬黄着色能力强、稳定性好、安全度高,可用于食品、饮料、药品、饲料等产品的着色。DMS既可用于合成高性能有机颜料,也是光稳定剂生产所需的重要原材料,光稳定剂可抑制光照对高分子材料的降解,应用于塑料农膜、合成纤维、胶粘剂等领域。

此外,公司凭借技术积累向新兴领域拓展,成功掌握特种材料聚酰亚胺合成重要单体BPDA(联苯四甲酸二酐)的生产核心技术,该产品已通过部分下游客户认证并实现批量生产及销售,主要应用于航空航天、电气绝缘、柔性显示、新能源、微电子等领域。

(二)主要客户及供应商

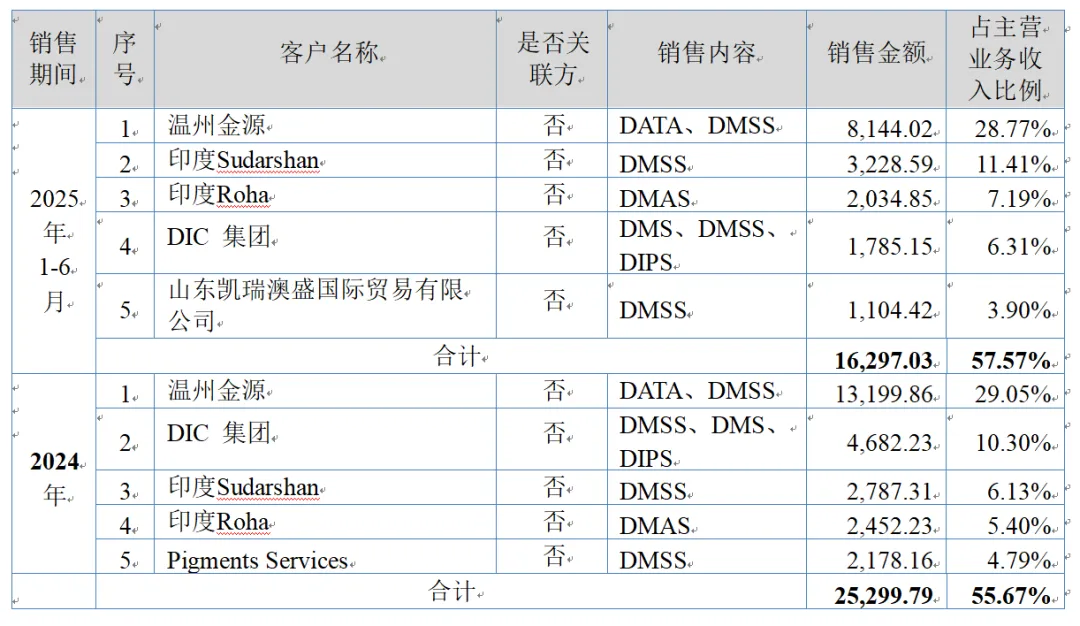

公司客户主要分布在高性能有机颜料、食品色素、光稳定剂等领域,包括日本DIC集团、印度Sudarshan、PigmentsServices、杭州百合花、温州金源等颜料生产企业,印度Roha、印度Dynemic、美国Sensient等食品色素生产企业,以及利安隆、北京天罡等光稳定剂生产企业。报告期内公司前五大客户销售收入合计占主营业务收入的比例分别为64.29%、57.05%、55.67%和57.57%,客户集中度较高。其中,DATA产品销售客户尤为集中,温州金源新材料科技有限公司为主要客户,各期销售金额占DATA销售总额的比例均在89%以上。

公司主要原材料供应商为顺酐、甲醇钠、对甲苯胺、乙醛等基础化工产品生产企业,相关原材料市场供应充足。

四、财务分析

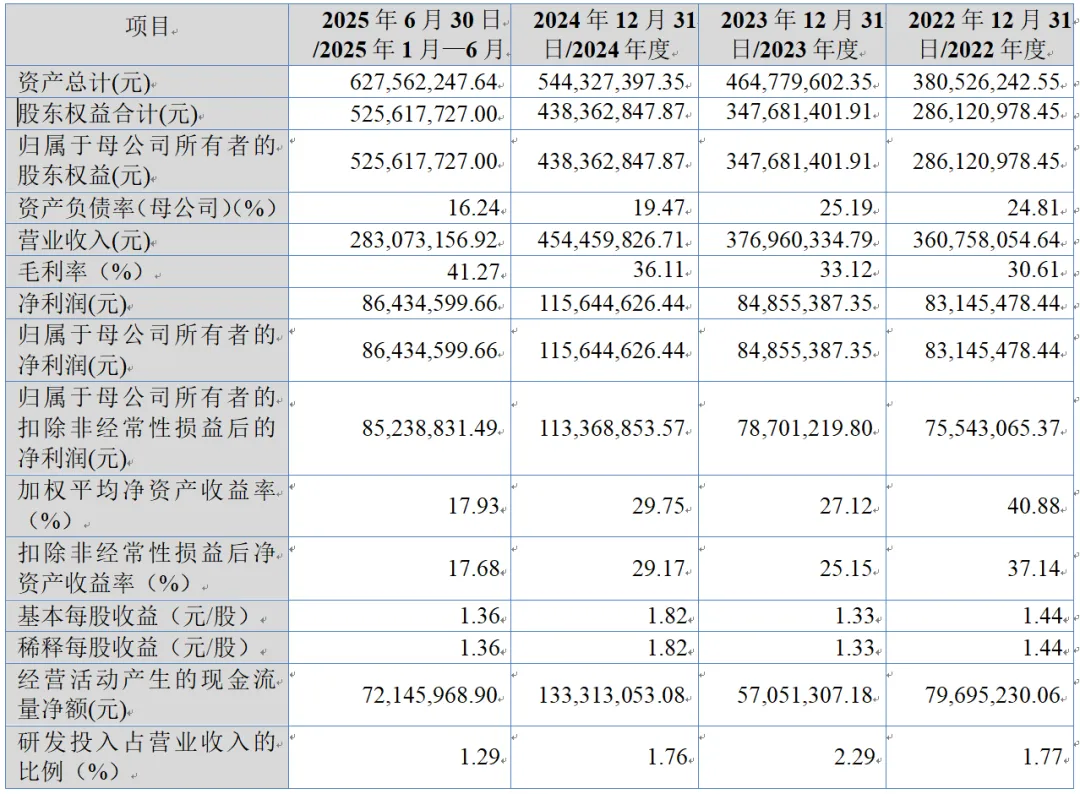

2022-2024年末及2025年6月30日,公司资产总计分别为38052.62万元、46477.96万元、54432.74万元和62756.22万元,呈现持续增长态势,主要得益于公司业务规模扩大及经营积累。

各期末股东权益合计分别为28612.10万元、34768.14万元、43836.28万元和52561.77万元,归属于母公司所有者的股东权益与股东权益合计金额一致,表明公司无少数股东权益,股权结构集中。

母公司资产负债率分别为24.81%、25.19%、19.47%和16.24%,整体呈下降趋势,且处于较低水平,反映公司财务结构稳健,偿债能力较强,财务风险较低。

2022-2024年度,公司营业收入分别为36075.81万元、37696.03万元、45445.98万元,净利润分别为8314.55万元、8485.54万元、11564.46万元,归属于母公司所有者的净利润与净利润金额一致,营业收入与净利润均呈现持续增长态势,盈利能力稳步提升。2025年1-6月,公司实现营业收入28307.32万元,净利润8643.46万元,保持了较好的盈利水平。

报告期内,主营业务毛利率分别为30.63%、33.12%、36.12%和41.29%,呈逐年上升趋势,体现公司产品竞争力提升、生产工艺优化带来的成本控制成效,盈利能力持续增强。

各期加权平均净资产收益率分别为40.88%、27.12%、29.75%和17.93%,扣除非经常性损益后加权平均净资产收益率分别为37.14%、25.15%、29.17%和17.68%,整体保持较高水平,反映公司净资产盈利效率良好。

各期基本每股收益分别为1.44元/股、1.33元/股、1.82元/股和1.36元/股,与净利润变动趋势基本一致,股东回报水平较好。

报告期内,公司经营活动产生的现金流量净额分别为7969.52万元、5705.13万元、13331.31万元和7214.60万元,整体较为充裕,且与净利润规模基本匹配,表明公司主营业务现金回款能力较强,经营现金流健康,为公司生产经营、研发投入及项目建设提供了稳定的资金支持。

公司预计2026年1-6月营业收入为25000-27000万元,同比下降4.62%-11.68%;归属于母公司所有者净利润为7400-8300万元,同比下降3.97%-14.39%;扣除非经常性损益后归属于母公司所有者净利润为7300-8200万元,同比下降3.80%-14.36%。业绩预计下滑主要受中美贸易摩擦导致美国客户采购量减少、印度Roha恢复生产后相关客户采购回归正常、人民币升值以及生产车间停车检修等因素影响。

五、行业情况

(一)行业概况

公司所处行业为精细化工行业,细分领域为高性能有机颜料、食品添加剂、光稳定剂等精细化工中间体行业。当前全球精细化工行业持续发展,我国已成为全球精细化工产业最具活力、发展最快的市场,2023年我国精细化工行业总产值达6.1万亿元,精细化工率提高至49.70%,与发达国家约60%的精细化工率差距逐步缩小。未来,随着产业升级及技术进步,我国精细化工行业将继续保持增长态势,精细化工率有望进一步提升。

化工中间体是精细化工产品生产的重要基础,全球市场规模持续扩大,预计2024-2032年年均复合增长率达7.58%。我国是世界上最大的中间体生产和出口国,2020年市场规模约为4554亿元,产品涵盖医药中间体、农药中间体、颜料与染料中间体等36个门类共4万多种,除满足国内需求外,大量出口至世界30多个国家和地区。

细分行业中,高性能有机颜料行业所处的有机颜料市场规模持续扩大,2024年全球市场规模约为66.40亿美元,预计2032年将达103.70亿美元,年均复合增长率5.70%。其中,高性能有机颜料因环保、性能优异等特点,成为行业主流,2024年全球市场规模约为37.50亿美元,预计2034年将达64.80亿美元。我国是有机颜料最大生产国,2022年产量23万吨,预计2027年将增至37万吨,年均复合增长率9.98%。

食品添加剂行业方面,2023年全球食品色素市场规模约为46亿美元,预计2028年将达60亿美元。其中,合成食品色素因色泽鲜艳、成本低廉等优点应用广泛,2024年全球市场规模约为6.78亿美元,预计2034年将达11.45亿美元。柠檬黄作为主要合成食品色素,2025年全球市场规模将达1.47亿美元,带动上游中间体DMAS需求增长,2025年全球DMAS市场规模将达3110万美元。

光稳定剂行业方面,2022年全球光稳定剂市场规模约为13亿美元,预计2028年将达18亿美元,年均复合增长率5.57%。受阻胺光稳定剂是目前使用最广泛的光稳定剂类型,公司生产的DMS中间体是其重要原材料,市场需求持续增加。

(二)行业发展趋势

绿色化——环保政策日益严格,市场对环保型产品需求增长,推动行业采用绿色原材料、优化生产工艺、减少“三废”排放,绿色化成为行业核心发展趋势。

连续化——连续化生产工艺具有原材料利用率高、能耗低、产品质量稳定等优点,逐步替代传统间歇式生产工艺,成为行业技术升级的重要方向。

高端化——下游行业对产品性能要求不断提高,高性能、高附加值的精细化工中间体产品市场需求增长,推动行业向高端化转型。

一体化——上下游产业融合趋势明显,企业通过延伸产业链、完善产业布局,提升核心竞争力和抗风险能力。

六、企业分析

(一)企业优势

► 技术创新优势

公司注重研发投入,建立了完善的研发创新体系,截至2025年6月30日共拥有授权专利58项,其中发明专利35项。自主开发了DMSS缩合酸化连续化工艺、DATA绿色原材料氧化工艺、连续反应制备高纯度DMAS技术等核心技术,实现了产品连续化、绿色化生产,相较于行业传统技术具有显著优势,如DMSS收率提高约5个百分点,DATA生产成本降低15%-20%等。同时,公司成功掌握BPDA生产核心技术,向新兴领域拓展,技术储备丰富。

► 产品与市场优势

公司主要产品DMSS、DATA、DMAS、DMS等在行业内具有较高的市场地位,产能及产销量处于行业较高水平。产品下游应用广泛,覆盖高档涂料、汽车面漆、食品饮料、塑料农膜等多个领域,终端需求稳定。公司与国内外知名客户建立了长期稳定的合作关系,客户资源优质,产品市场认可度高,品牌影响力较强。

► 财务稳健优势

公司资产总额持续增长,资产负债率处于较低水平,财务结构稳健;营业收入与净利润持续增长,毛利率逐年提升,盈利能力稳步增强;经营活动现金流量净额充裕,现金回款能力较强,为公司持续发展提供了坚实的财务支撑。

► 资质与管理优势

公司拥有国家级专精特新“小巨人”企业、高新技术企业等多项核心资质,在行业内具有较强的竞争优势。建立了严格的生产管理流程、质量控制体系及供应商评估与控制体系,通过ISO9001质量管理体系认证,实现了从原材料采购到成品检验的全过程质量把控,生产管理水平较高。

(二)企业不足及风险

► 客户集中度较高

报告期内前五大客户销售收入占比均在55%以上,且DATA产品主要依赖温州金源等少数客户,客户集中度较高。若主要客户因自身经营状况变化、采购策略调整或行业竞争加剧等原因减少对公司的采购,将对公司经营业绩产生不利影响。

► 关联采购占比较高

尽管公司关联采购占比呈下降趋势,但2025年1-6月仍占主营业务成本的21.46%,未来仍将存在部分关联采购。若公司未能严格执行内控制度,可能存在关联方利用关联交易损害公司或中小股东利益的风险。

► 国际贸易依赖度较高且受贸易政策影响大

报告期各期境外收入占主营业务收入的比例均在40%以上,境外客户主要分布在印度、日本、美国等地。美国自2018年起对中国有机颜料及其制剂产品加征关税,公司销往美国的产品面临较高关税压力,2025年以来中美贸易争端升级对公司美国市场销售造成一定不利影响,国际贸易环境变化及贸易政策不确定性给公司海外业务带来较大风险。

► 原材料价格波动风险

公司主要原材料为顺酐、甲醇钠、对甲苯胺和乙醛等,直接材料成本占主营业务成本比重超过50%,原材料价格受石油、煤等大宗商品市场价格影响较大。原材料价格波动对公司毛利率及盈利能力影响显著,若未来原材料价格大幅上涨且公司未能及时应对,将对经营业绩产生不利影响。

► 行业竞争加剧

我国精细化工中间体行业企业数量较多,市场竞争激烈。随着行业发展,国内外竞争对手可能加大研发投入、扩大生产规模或降低产品价格,导致行业竞争进一步加剧,可能对公司产品价格、市场份额及盈利能力产生不利影响。

► 环保与安全生产压力

精细化工行业属于重污染行业,环保政策日益严格,公司面临较大的环保投入压力。若公司环保治理、“三废”排放不能满足监管要求,可能受到罚款、停产等监管措施。同时,公司业务规模扩大也对安全生产管理提出更高要求,若发生安全事故,将对公司经营造成不利影响。

► 宏观经济波动风险

公司业务发展与全球宏观经济形势及下游行业发展情况密切相关。若未来宏观经济出现周期性波动、经济增速放缓或衰退,将导致下游行业市场需求下降,进而影响公司产品销售及经营业绩。

► 技术迭代风险

精细化工行业技术更新换代较快,若公司未能准确把握行业技术发展趋势、持续开展技术创新与产品迭代,将导致公司技术优势减弱,产品竞争力下降,难以满足下游客户需求,对公司长期发展产生不利影响。