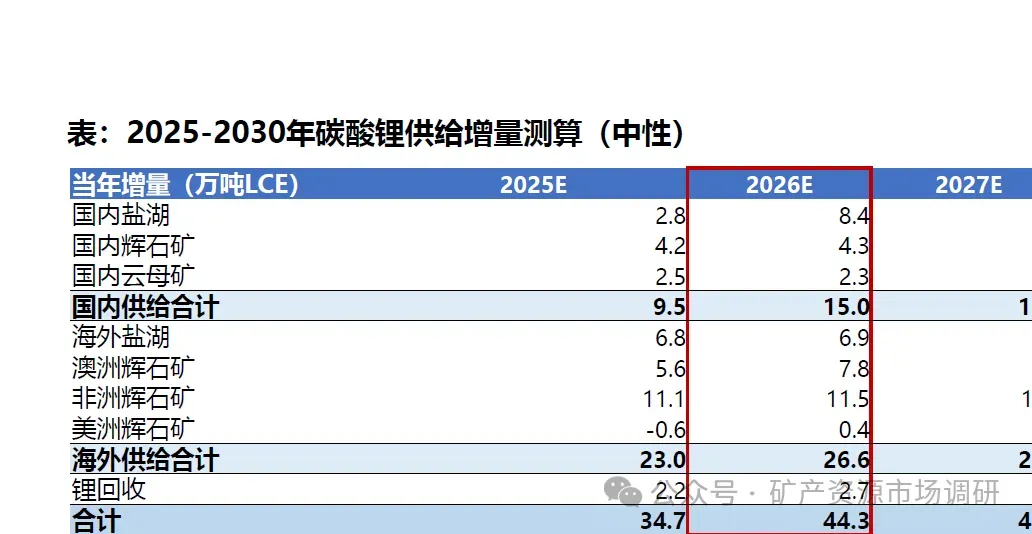

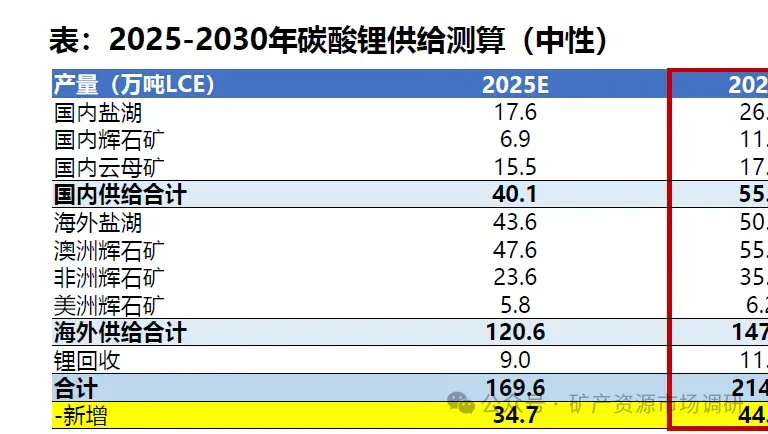

дёӯжҖ§жғ…еҶөдёӢ:26е№ҙе…Ёзҗғй”Ӯзҹҝдҫӣз»ҷ214дёҮеҗЁпјҢж–°еўһ44дёҮеҗЁ;27е№ҙ262дёҮеҗЁпјҢж–°еўһ48дёҮеҗЁ;28е№ҙ303дёҮеҗЁпјҢж–°еўһ41дёҮеҗЁгҖӮдҪҶз”ұдәҺжө·еӨ–зҹҝеұұж”ҝзӯ–дёҚзЎ®е®ҡеӣ зҙ еҪұе“ҚпјҢе®һйҷ…дҫӣз»ҷжҲ–дҪҺдәҺйў„жңҹгҖӮеўһйҮҸдё»иҰҒжқҘиҮӘ:еӣҪеҶ…зӣҗж№–(и—Ҹж јзҡ„йә»зұіжҺӘгҖҒзӣҗж№–зҡ„еҜҹе°”жұ—гҖҒзҙ«йҮ‘зҡ„жӢүжһңжҺӘ)гҖҒеӣҪеҶ…зҹҝеұұ(ж–°з–Ҷзәўжҹіж»©гҖҒеӣҪеҹҺзҡ„е…ҡеққгҖҒеӨ§дёӯзҡ„еҠ иҫҫе’ҢйёЎи„ҡеұұгҖҒзӣӣж–°зҡ„жңЁз»’зҹҝгҖҒзҙ«йҮ‘зҡ„ж№ҳжәҗзҹҝгҖҒж°ёе…ҙзҡ„еҢ–еұұз“·зҹіжү©дә§)гҖҒжө·еӨ–зӣҗж№–(зҙ«йҮ‘зҡ„3QгҖҒиөЈй”Ӣзҡ„Marianaе’ҢCO)гҖҒжҫізҹҝ(жі°еҲ©жЈ®е’Ңзҡ®е°”е·ҙжӢүжү©дә§)гҖҒйқһзҹҝ(дёӯзҹҝгҖҒеҚҺеҸӢгҖҒйӣ…еҢ–гҖҒзӣӣж–°гҖҒиөЈй”Ӣдә§иғҪжү“ж»ЎпјҢзҙ«йҮ‘зҡ„ManonoгҖҒйқ’еұұзҡ„SandawanaгҖҒжө·еҚ—зҹҝдёҡзҡ„BougouniпјҢд»ҘеҸҠе°јж—ҘеҲ©дәҡеӨ©еҚҺзӯүеўһйҮҸ)

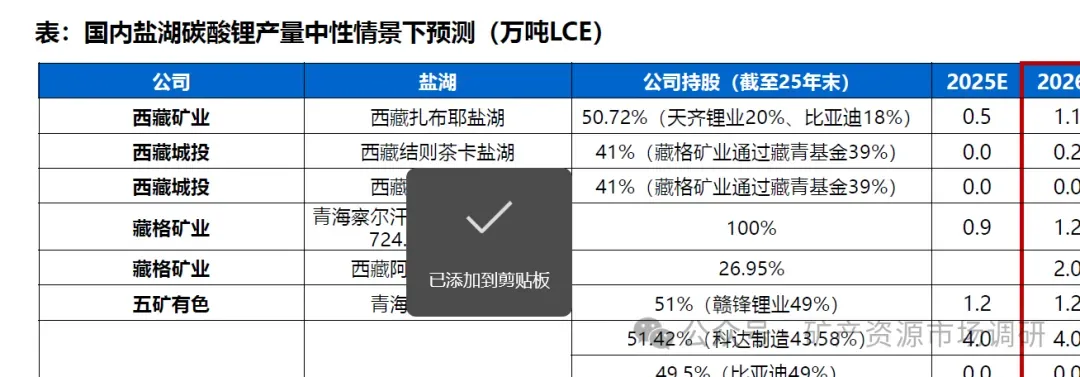

еӣҪеҶ…зӣҗж№–26-27е№ҙеўһйҮҸжҳҺжҳҫ:дёӯжҖ§жғ…еҶөдёӢпјҢйў„жөӢеӣҪеҶ…зӣҗж№–25е№ҙз”ҹдә§17.6дёҮеҗЁпјҢ26е№ҙдә§йҮҸ26дёҮеҗЁпјҢиҙЎзҢ®8.4дёҮеҗЁеўһйҮҸпјҢдё”27е№ҙжҢҒз»ӯеўһй•ҝпјҢдә§йҮҸеҸҜиҫҫеҲ°30дёҮеҗЁ+пјҢиҙЎзҢ®4.7дёҮеҗЁеўһйҮҸгҖӮ

еӣҪеҶ…зӣҗж№–еўһйҮҸ:дё»иҰҒжқҘиҮӘи—Ҹж јзҡ„йә»зұіжҺӘгҖҒзӣҗж№–зҡ„еҜҹе°”жұ—гҖҒзҙ«йҮ‘зҡ„жӢүжһңжҺӘиҘҝи—Ҹйә»зұіжҺӘ:дёҖжңҹдәҢжңҹеҗҲ计规еҲ’10дёҮеҗЁпјҢе…¶дёӯдёҖжңҹ26е№ҙ8жңҲжҠ•дә§пјҢжҢҮеј•126е№ҙдә§иғҪ2-2.5дёҮеҗЁгҖӮиҫҫдә§еҗҺжҲҗжң¬йҷҚиҮі3-3.5дёҮ/еҗЁгҖӮ

йқ’жө·еҜҹе°”жұ—зӣҗж№–:дёҖжҳҜзӣҗж№–иӮЎд»Ҫ25е№ҙ9жңҲжҠ•дә§2дёҮзўій…ёй”Ӯ+2дёҮеҗЁж°ҜеҢ–й”ӮпјҢеҪ“е№ҙиҙЎзҢ®0.5дёҮеҗЁпјҢйў„и®Ў26е№ҙиҙЎзҢ®4дёҮеҗЁдә§йҮҸ;дәҢжҳҜпјҢйқ’жө·жұҮдҝЎ25е№ҙ2жңҲжҠ•дә§2дёҮеҗЁзўій…ёй”ӮпјҢйў„и®Ў26е№ҙеҸҜжү“ж»Ўз”ҹдә§2дёҮеҗЁгҖӮзҙ«йҮ‘зҹҝдёҡ:жӢүжһңжҺӘзӣҗж№–1жңҹ25Q1жҠ•дә§пјҢ26е№ҙйў„и®Ўж»Ўдә§иҙЎзҢ®2дёҮеҗЁпјҢ并且规еҲ’2жңҹ4дёҮеҗЁдә§иғҪпјҢи®ЎеҲ’26е№ҙе№ҙдёӯе»әжҲҗгҖӮ

еӣҪеҶ…дә‘жҜҚзҹҝ26е№ҙеўһйҮҸжңүйҷҗпјҢ27е№ҙеўһй•ҝжҳҺжҳҫ:дёӯжҖ§жғ…еҶөдёӢпјҢйў„жөӢеӣҪеҶ…дә‘жҜҚ25е№ҙз”ҹдә§15.5дёҮеҗЁпјҢ26е№ҙдә§йҮҸ17.8дёҮеҗЁпјҢиҙЎзҢ®2+дёҮеҗЁеўһйҮҸпјҢдҪҶ27е№ҙеўһй•ҝжҸҗйҖҹпјҢйў„и®Ўдә§йҮҸеҸҜиҫҫиҝ‘26дёҮеҗЁпјҢиҙЎзҢ®8+дёҮеҗЁеўһйҮҸпјҢдё”28е№ҙе°ҶжҢҒз»ӯжҸҗеҚҮгҖӮ

еӣҪеҶ…дә‘жҜҚеўһйҮҸ:дё»иҰҒжқҘиҮӘе®Ғеҫ·зҡ„и§ҶдёӢзӘқгҖҒзҙ«йҮ‘зҡ„ж№ҳжәҗзҹҝгҖҒеӨ§дёӯзҡ„йёЎи„ҡеұұ

и§ҶдёӢзӘқ:и§ҶдёӢзӘқеӣ зӣёе…іжүӢз»ӯеҠһзҗҶеҸҠйҳ¶ж®өжҖ§иө„жәҗж•ҙеҗҲйңҖжұӮжҡӮеҒңз”ҹдә§пјҢ25е№ҙ11жңҲеә•е·ІеҸ–еҫ—йҮҮзҹҝи®ёеҸҜиҜҒпјҢжӯЈеҗҢжӯҘжҺЁиҝӣе®үе…ЁиҜ„д»·дёҺзҺҜеўғеҪұе“ҚиҜ„д»·е·ҘдҪңпјҢи®ҫи®Ўдә§иғҪеҺҹзҹҝ3000дёҮеҗЁпјҢеҜ№еә”LC10дёҮеҗЁпјҢйў„и®Ў26Q2жңүжңӣе®һзҺ°еӨҚдә§пјҢе®һзҺ°5дёҮеҗЁдә§йҮҸгҖӮ

ж№ҳжәҗй”Ӯзҹҝ:дә§иғҪ500дёҮеҗЁ/е№ҙйҮҮйҖүдёҺ3дёҮеҗЁ/е№ҙз”өжұ зә§зўій…ёй”ӮпјҢ2025е№ҙ12жңҲе·ІжӯЈејҸжҠ•дә§пјҢиҝңжңҹи®ЎеҲ’жү©дә§иҮі1000дёҮеҗЁ/е№ҙйҮҮйҖүгҖҒ6дёҮеҗЁ/е№ҙзўій…ёй”ӮгҖӮе…¬еҸёжҢҮеј•126е№ҙдә§йҮҸ3дёҮеҗЁпјҢжҲ‘们дёӯжҖ§йў„жңҹдёӢеҸҜиҙЎзҢ®2дёҮеҗЁгҖӮ

йёЎи„ҡеұұ:规еҲ’2000дёҮеҗЁејҖйҮҮ规模пјҢеҜ№еә”8дёҮеҗЁзўій…ёй”ӮпјҢйҮҮз”ЁиҮӘз ”ж–°жҸҗй”ӮжҠҖжңҜпјҢеӣһ收硫酸й’ҫпјҢеҜ№еә”еҚ•еҗЁдёҚеҗ«зЁҺжҲҗжң¬3.5дёҮе…ғгҖӮжҲ‘们预计26е№ҙ9жңҲжҠ•дә§дёҖжңҹ0.5дёҮеҗЁпјҢ并еҗҜеҠЁдәҢжңҹ3.5дёҮеҗЁпјҢйў„и®Ў27е№ҙдёӯжҠ•дә§;并且28е№ҙеҗҜеҠЁдёүжңҹ4дёҮеҗЁдә§иғҪе»әи®ҫгҖӮе…¬еҸёжҢҮеј•|26-27е№ҙдә§йҮҸ0.2/2дёҮеҗЁпјҢжҲ‘们дёӯжҖ§йў„жңҹ0.1/1.2дёҮеҗЁгҖӮ

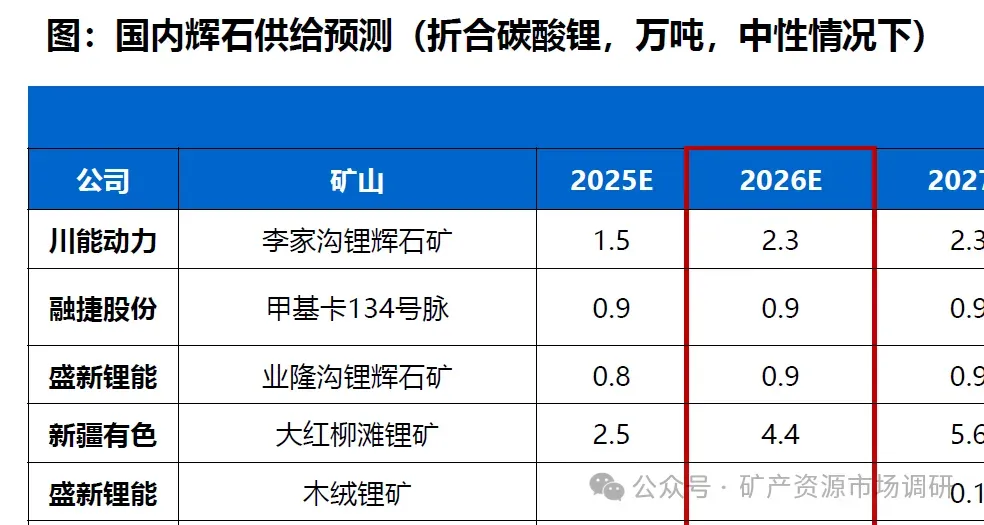

еӣҪеҶ…й”Ӯиҫүзҹізҹҝ26-27е№ҙе№ізЁіеҗ‘дёҠпјҢ28-29е№ҙеўһй•ҝжҳҫи‘—:дёӯжҖ§жғ…еҶөдёӢпјҢйў„жөӢеӣҪеҶ…иҫүзҹі25е№ҙз”ҹдә§6.9дёҮеҗЁпјҢ26е№ҙдә§йҮҸ11дёҮеҗЁпјҢиҙЎзҢ®5+дёҮеҗЁеўһйҮҸпјҢ27е№ҙ14.9дёҮеҗЁпјҢиҙЎзҢ®3.7дёҮеҗЁеўһйҮҸпјҢ28-29е№ҙзҲҶеҸ‘пјҢе№ҙеқҮиҙЎзҢ®10дёҮеҗЁеўһйҮҸгҖӮеўһй•ҝдё»иҰҒжқҘиҮӘеӣӣе·қзҹҝеұұгҖӮ

еӣҪеҶ…иҫүзҹіеўһйҮҸ:дё»иҰҒжқҘиҮӘж–°з–Ҷзҡ„еӨ§зәўжҹіж»©гҖҒеӣҪеҹҺзҡ„е…ҡеққгҖҒеӨ§дёӯзҡ„еҠ иҫҫгҖҒзӣӣж–°зҡ„жңЁз»’д»ҘеҸҠе·қиғҪзҡ„жқҺ家жІҹеӨ§зәўжҹіж»©зҹҝ:дёҖжңҹ300дёҮеҗЁ/е№ҙйҮҮйҖүйЎ№зӣ®25е№ҙ2жңҲиҜ•иҪҰжҲҗеҠҹпјҢ25е№ҙеә•дә§иғҪиҫҫ60дёҮеҗЁй”ӮзІҫзҹҝ(е“ҒдҪҚ5.0%)еҜ№еә”6.3дёҮеҗЁLC;дәҢжңҹйҮҮйҖү100дёҮеҗЁ/е№ҙйЎ№зӣ®е·Іиҝӣе…Ҙе®Ўжү№гҖӮйў„и®Ў25е№ҙиҙЎзҢ®2-3дёҮеҗЁLCпјҢ26е№ҙиҙЎзҢ®4-5дёҮеҗЁLCгҖӮ马尔еә·е…ҡеққзҹҝ:иҜҘзҹҝзӣ®еүҚиҺ·жү№100дёҮеҗЁ/е№ҙйҮҮзҹҝ规模пјҢжӯЈеңЁз”іиҜ·500дёҮеҗЁ/е№ҙйҮҮзҹҝиҜҒпјҢ26H1жңүжңӣиҺ·еҫ—гҖӮе…¬еҸёзӣ®ж Ү25е№ҙеҜ№еә”LCдә§йҮҸ1.3дёҮеҗЁ,26е№ҙ2.5дёҮеҗЁ,27е№ҙ4дёҮеҗЁпјҢе…ЁйғЁиҫҫдә§еҗҺеҸҜеҪўжҲҗ13дёҮеҗЁгҖӮжҲ‘们дёӯжҖ§йў„и®Ў26е№ҙдә§йҮҸ2дёҮеҗЁгҖӮеҠ иҫҫзҹҝ:дёҖжңҹ520дёҮеҗЁйҮҮйҖүдә§иғҪпјҢйў„и®Ў26Q1иҺ·еҫ—йҮҮзҹҝиҜҒ;дәҢжңҹ规模зӣёеҪ“пјҢжңүжңӣ26Q4иҺ·еҫ—йҮҮзҹҝиҜҒпјҢеҗҲи®ЎеҜ№еә”8дёҮеҗЁLCдә§иғҪгҖӮе…¬еҸёзӣ®ж Ү26е№ҙLCдә§йҮҸ1.5дёҮеҗЁпјҢ27е№ҙ3дёҮеҗЁгҖӮжҲ‘们дёӯжҖ§йў„и®Ў26-27е№ҙеҲҶеҲ«з”ҹдә§0.8/2дёҮеҗЁ

жңЁз»’зҹҝ:дә§иғҪдёә300дёҮеҗЁ/е№ҙеҺҹзҹҝйҮҮйҖүпјҢеҜ№еә”8дёҮеҗЁ/е№ҙзўій…ёй”Ӯдә§иғҪпјҢ24е№ҙ10жңҲеҸ–еҫ—йҮҮзҹҝиҜҒпјҢ27е№ҙеә•жҠ•дә§пјҢ28е№ҙзҲ¬еқЎпјҢ29е№ҙиҫҫдә§гҖӮ

жқҺ家жІҹ:规еҲ’дә§иғҪ105дёҮеҗЁ/е№ҙеҺҹзҹҝйҮҮйҖүгҖҒеҜ№еә”18дёҮеҗЁ/е№ҙй”ӮзІҫзҹҝпјҢ25е№ҙ8жңҲжң«е·Іиҫҫдә§пјҢ26е№ҙйў„и®Ўж»Ўдә§пјҢеҗҺз»ӯи®ЎеҲ’е°Ҷдә§иғҪжү©иҮі40дёҮ/еҗЁ(зІҫзҹҝ)пјҢеҜ№еә”5дёҮеҗЁLCгҖӮ

жҫізҹҝдә§йҮҸеўһй•ҝзЁіеҒҘпјҢзўій…ёй”Ӯй«ҳд»·ж”Ҝж’‘йЎ№зӣ®ж»Ўдә§пјҢдҪҶеҗҺз»ӯеўһйҮҸжңүйҷҗгҖӮдёӯжҖ§жғ…еҶөдёӢпјҢйў„жөӢжҫізҹҝ25е№ҙз”ҹдә§47.6дёҮеҗЁ(еҺӮе•Ҷе®һйҷ…дә§йҮҸеқҮй«ҳдәҺжҢҮеј•)пјҢ26е№ҙдә§йҮҸ55.4дёҮеҗЁпјҢиҙЎзҢ®7.8дёҮеҗЁеўһйҮҸпјҢ27е№ҙ62.9дёҮеҗЁпјҢиҙЎзҢ®7.5дёҮеҗЁеўһйҮҸпјҢжӯӨеҗҺеўһй•ҝе№ізЁігҖӮBaldе’ҢFinnissеҒңдә§пјҢйў„и®Ў27е№ҙеӨҚдә§пјҢе®Ңе…Ёжү“ж»ЎеҸҜеўһеҠ иҝ‘3дёҮеҗЁдә§иғҪпјҢеўһйҮҸжңүйҷҗгҖӮ

дёҮеҗЁзІҫзҹҝдә§иғҪ;Hollandдёә45дёҮеҗЁ(41.4дёҮеҗЁSC6)

еҗ„еӨ§зҹҝеұұ25е№ҙе®һйҷ…дә§йҮҸй«ҳдәҺжҢҮеј•пјҢ26е№ҙиҝӣдёҖжӯҘзҲ¬еқЎпјҢеўһе№…20%е·ҰеҸіпјҢ27е№ҙйў„и®Ўжңүе°‘йҮҸеӨҚдә§гҖӮGreenbushCGP 3жңҹ52дёҮеҗЁйЎ№зӣ®дәҺ25е№ҙеә•жҠ•дә§пјҢеҗҲи®Ўдә§иғҪ214дёҮеҗЁпјҢдҪҶ26е№ҙд»ҚйңҖзҲ¬еқЎ;Pilgangoora P1000йЎ№зӣ®дәҺ25Q2е®ҢжҲҗжү©е»әе·ҘзЁӢ并иҝӣиЎҢдә§иғҪзҲ¬еқЎпјҢеҗҲи®Ў100дёҮеҗЁ(87дёҮеҗЁSC6)пјҢдҪҶиҖғиҷ‘зҲ¬еқЎзӯүпјҢ26е№ҙжҢүз…§92%дә§иғҪеҲ©з”ЁзҺҮ;Marionдә§иғҪ60дёҮеҗЁзІҫзҹҝ;Wodginaдёә75дёҮеҗЁдә§иғҪ(69дёҮеҗЁSC6);Kathleen规еҲ’27е№ҙиҫҫеҲ°50дёҮеҗЁзІҫзҹҝдә§иғҪпјӣHollandдёә45дёҮеҗЁпјҲ41.4дёҮеҗЁSC6пјүгҖӮ

еүҚжңҹе»әи®ҫдә§иғҪжү“ж»ЎпјҢ26-27е№ҙеўһйҮҸжҳҺжҳҫгҖӮдёӯжҖ§жғ…еҶөдёӢпјҢйў„жөӢйқһзҹҝ25е№ҙз”ҹдә§23.6дёҮеҗЁпјҢ26е№ҙдә§йҮҸ35.1дёҮеҗЁпјҢиҙЎзҢ®11.5дёҮеҗЁеўһйҮҸпјҢ27е№ҙ51дёҮеҗЁпјҢиҙЎзҢ®15дёҮеҗЁеўһйҮҸпјҢжӯӨеҗҺеўһй•ҝе№ізЁігҖӮйҹӯзҹҝ26е№ҙеўһйҮҸдё»иҰҒжқҘиҮӘеүҚжңҹе»әеҘҪзҡ„зҹҝеұұпјҢеңЁ25е№ҙд»·ж јдҪҺиҝ·жғ…еҶөдёӢдә§иғҪеҲ©з”ЁзҺҮеҒҸдҪҺпјҢ26е№ҙеҹәжң¬еҸҜд»Ҙжү“ж»ЎгҖӮжӯӨеӨ–зҙ«йҮ‘зҡ„ManonoгҖҒеұұеҗҲдҪңзҡ„SandawanaеҸҜиҙЎзҢ®еўһйҮҸгҖӮ

дёӯжҖ§жғ…еҶөдёӢ:26е№ҙе…Ёзҗғй”Ӯзҹҝдҫӣз»ҷ214дёҮеҗЁпјҢж–°еўһ44дёҮеҗЁ;27е№ҙ262дёҮеҗЁпјҢж–°еўһ48дёҮеҗЁ;28е№ҙ303дёҮеҗЁпјҢж–°еўһ41дёҮеҗЁгҖӮ

е·®ејӮдё»иҰҒеңЁдәҺеҜ№еҮ дёӘйЎ№зӣ®иҝӣеәҰйў„жңҹ:еӣҪеҶ…зҹҝеұұ(еӣҪеҹҺзҡ„е…ҡеққгҖҒеӨ§дёӯзҡ„еҠ иҫҫе’ҢйёЎи„ҡеұұгҖҒзҙ«йҮ‘зҡ„ж№ҳжәҗзҹҝ)гҖҒйқһзҹҝ(дёӯзҹҝгҖҒеҚҺеҸӢгҖҒзҙ«йҮ‘зҡ„ManonoгҖҒйқ’еұұзҡ„Sandawana)гҖӮ