做财务分析、投研决策或企业管理,绕不开资产负债表、利润表、现金流量表这三大核心报表。但很多人习惯单表解读,盯着净利润沾沾自喜,却忽略隐性负债、现金流缺口,最终被表面数据蒙蔽。

三大报表本就是相互勾连、彼此印证的整体:利润表看经营颜值,资产负债表看真实家底,现金流量表看现金流实力,而勾稽关系就是串联三者的核心逻辑。吃透它,才能跳出数字表面,看懂企业财务底层真相,让财务分析、决策判断更有依据。本文从报表核心定位出发,拆解核心勾稽逻辑,结合实战案例和实用方法,帮你快速掌握报表分析核心能力,一眼看透企业财务真实状况。

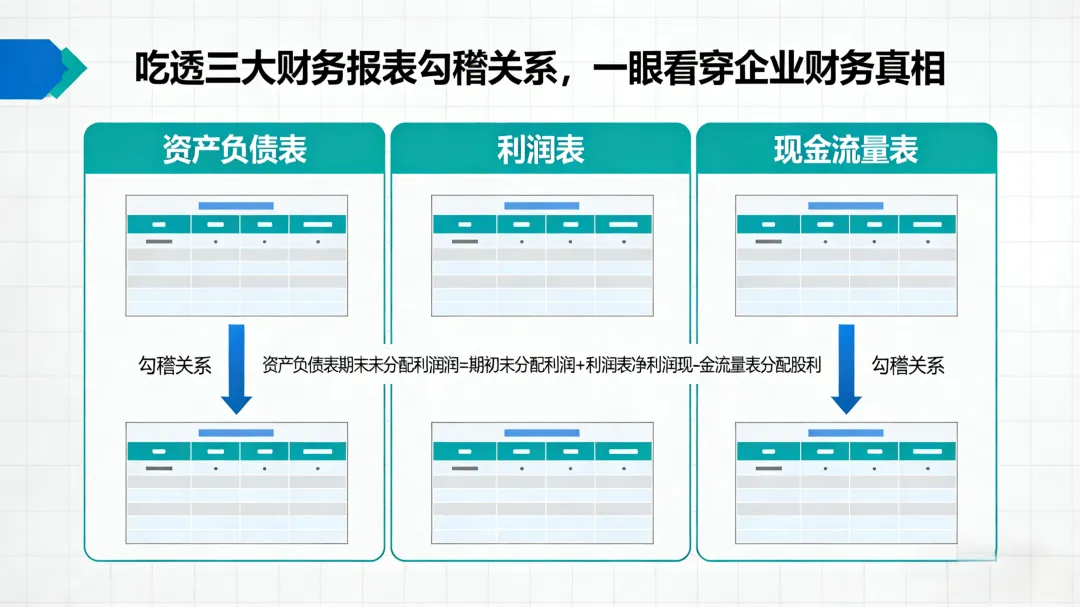

一、先明定位:三大报表各有分工,环环相扣吃透勾稽关系的前提,是明确每张报表的核心作用,单看一张表永远是片面的,三者结合才是企业财务的完整画像。资产负债表:企业的「财务家底快照」

反映企业某一特定时间点的财务状况,核心公式资产=负债+所有者权益,回答“企业有什么资产、钱从哪来”。直观体现企业偿债能力、财务结构,比如流动资产占比高则短期流动性好,资产负债率过高则财务风险大,是企业的“根基体检表”。利润表:企业的「经营成绩单」

记录企业某一会计期间的经营成果,核心逻辑净利润=收入-成本-费用-所得税,回答“企业赚没赚钱、赚了多少”。展示企业盈利链条,反映盈利能力和运营效率,但按权责发生制编制,账面利润未必是真金白银,比如赊销收入虽计入利润,却未实际收现。 现金流量表:企业的「现金流水账」

记录企业某一会计期间的现金进出,按经营、投资、筹资三大活动划分,回答“现金从哪来、花到哪去”。按收付实现制编制,只记真金白银的流动,是企业的“现金流生命线”。无数企业倒闭并非因为没利润,而是现金流断裂——账面盈利再多,没现金支付工资、货款,终将陷入危机。?核心总结:利润表讲账面利润,现金流量表讲真金白银,资产负债表讲利润和现金最终形成的家底,三者相互印证,缺一不可。 二、核心拆解:三大报表的关键勾稽关系勾稽关系,本质是报表间的数据逻辑关联,核心体现在“利润影响家底、现金反映家底、利润转化为现金”三个维度,抓住核心逻辑,无需死记硬背也能轻松理解。 维度1:利润表×资产负债表——利润最终成为企业家底

利润表的经营成果,最终体现在资产负债表的所有者权益中,利润形成过程也会带动资产、负债动态变化,核心勾稽点有二:1. 净利润是所有者权益的核心增量:净利润扣除股东分红后,全部计入资产负债表的未分配利润,直接增加所有者权益,公式为:期末所有者权益=期初所有者权益+净利润-分红。企业赚的利润,要么分给股东,要么留在企业成家底,若净利润高但所有者权益没增长,背后必有异常。2. 利润形成带动资产/负债同步变动:确认收入、发生费用时,要么伴随现金流动,要么产生应收/应付款:赊销收入增加应收账款,现金销售增加货币资金;未支付的费用增加应付账款/应付职工薪酬,现金支付的费用则减少货币资金。

维度2:现金流量表×资产负债表——现金流动决定家底变化

现金流量表记录现金及现金等价物的流动,资产负债表反映现金期末余额,现金进出也会带动资产、负债和所有者权益变动,核心勾稽点有二:1. 期末现金余额完全一致:现金流量表的期末现金及现金等价物余额,与资产负债表中货币资金期末余额(剔除受限资金)必须相等,这是财务分析的“第一道校验关”,数字对不上则报表必然有错报。2. 三大现金活动对应不同科目变动:经营活动现金流影响流动资产/流动负债,投资活动现金流影响非流动资产,筹资活动现金流影响负债/所有者权益。比如购买固定资产,投资现金流流出、固定资产增加;银行贷款,筹资现金流流入、长期负债增加。 维度3:利润表×现金流量表——净利润到现金流,差在非现金调整

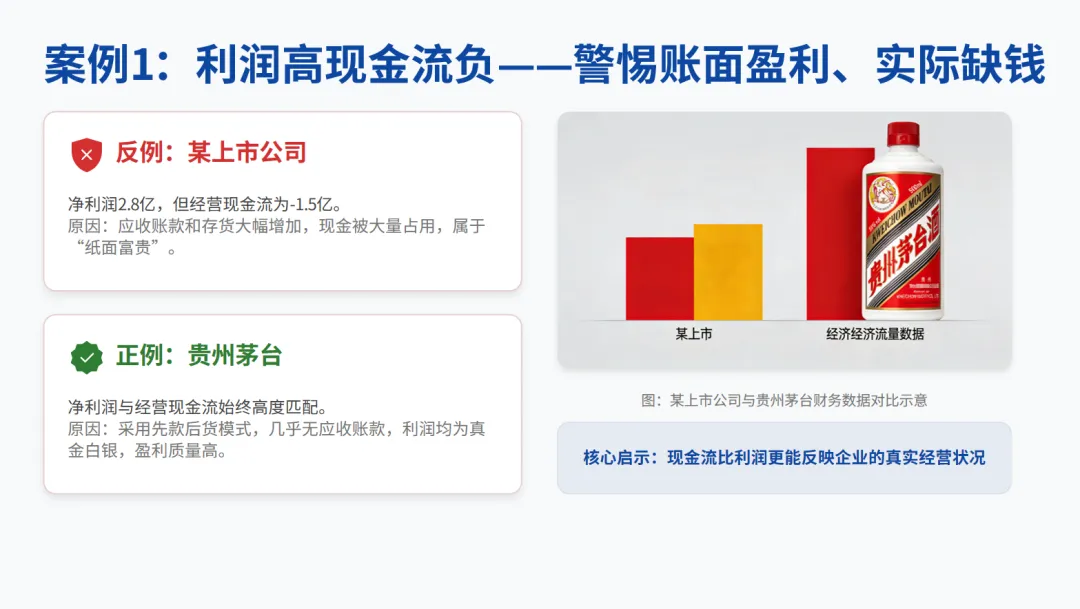

这是判断企业盈利质量的关键勾稽关系,很多企业净利润高但经营现金流为负,核心原因是净利润与现金流之间,存在非现金项目和营运资本变动。净利润是经营活动现金流的起点,还原为真实经营现金流的核心公式:经营活动现金流=净利润+非现金费用-营运资本增加1. 加回非现金费用:折旧摊销、坏账准备、资产减值损失等,只是会计计提,无实际现金流出,需加回净利润;2. 调整营运资本变动:应收账款、存货增加,会占用现金,需减去;应付账款、应付职工薪酬增加,相当于占用他人资金,需加上,反之则做反向调整。✍️实操举例:某企业净利润50万,折旧10万、坏账准备5万,存货增加8万,应收账款增加5万,应付账款增加6万,则经营活动现金流=50+10+5-8-5+6=58万。这个调整过程,就是把账面利润还原成真金白银的过程,调整金额越大,盈利质量越差。 三、实战落地:用勾稽关系,识别财务猫腻看懂勾稽关系,核心是用于实战——验证数据合理性,识别财务陷阱,判断企业真实财务状况。结合经典案例,分享3个最实用的分析思路,一看就会用。 1. 利润高但经营现金流为负?警惕账面盈利、实际缺钱

核心原因是收入靠赊销、存货大量积压,现金被应收和库存占用。反例:某上市公司净利润2.8亿,但经营现金流-1.5亿,经查应收账款同比增3.2亿、存货同比增2.1亿,利润全是账面数字,后续极易面临现金流危机;正例:贵州茅台净利润与经营现金流始终高度匹配,2024年上半年净利润455亿,经营现金流478亿,因采用先款后货模式,无应收账款,利润全是真金白银。2. 负债高但净利润好看?警惕非经常性损益撑利润

部分企业资产负债率居高不下,但净利润逐年增长,实则靠非经常性损益“拆东墙补西墙”。若净利润来自主营业务,会带动应收账款、存货等主营业务资产合理增长;若来自出售资产、政府补助等非经常性损益,则不会带动主营业务资产变化,且这种利润毫无可持续性。比如某ST企业靠出售子公司实现净利润转正,但主营业务资产持续萎缩、负债高企,最终难逃退市风险。 3. 现金多但筹资现金流持续为正?警惕现金受限或闲置

有些企业资产负债表货币资金余额高,却不断发行债券、银行贷款,筹资现金流持续为正,背后大概率是现金受限。比如某房企货币资金50亿,但45亿是预售监管资金无法动用,实际可支配现金仅5亿,不得不持续融资,看似现金流充裕,实则流动性紧张。 四、干货工具:四大勾稽分析方法,轻松落地吃透勾稽关系后,结合四大实用方法,让报表分析更高效、更深度,适用于财务人员、投资者、企业管理者,简单易操作。 1. 比率分析法:用核心比率验证勾稽合理性

计算关键比率,从偿债、盈利、运营维度验证逻辑:流动比率=流动资产/流动负债,资产负债率=总负债/总资产,净利润率=净利润/营业收入,现金比率=货币资金/流动负债。 2. 趋势分析法:看跨期勾稽变化趋势

对比近3-5年数据,看勾稽关系变化:若净利润与经营现金流同步增长,应收、存货增幅与营业收入匹配,说明盈利增长真实可持续;反之则盈利存在水分。3. 杜邦分析法:拆解ROE串联三大报表

将净资产收益率(ROE)拆解为净利润率×总资产周转率×权益乘数,三个指标分别对应利润表的盈利能力、资产负债表的运营效率、资产负债表的财务杠杆,快速找到ROE变化的核心原因。 4. 现金流对比法:判断盈利质量计算经营活动现金流/净利润比值,比值越接近1,盈利质量越高;比值远小于1甚至为负,说明存在应收占款、存货积压等问题;比值大于1,说明现金流管理能力强。 五、新手技巧:3个方法快速提升分析能力财务报表分析并不难,找对方法就能快速上手,分享3个易落地的小技巧: 1. 先验核心勾稽点,再看细节分析报表先验证三大核心勾稽点:净利润与未分配利润的关系、现金流量表期末现金与货币资金的关系、净利润与经营现金流的调整关系,核心点对不上,细节再好看也没用。 2. 结合行业特性,不一刀切不同行业勾稽关系有特点:制造业重点关注营运资本对现金流的影响,白酒行业经营现金流通常高于净利润,互联网企业轻资产,重点关注收入与现金流的匹配。 3. 借助工具,提升效率用Excel透视表、函数快速整理跨报表数据,验证勾稽关系;利用同花顺、东方财富等专业软件,直接查看报表勾稽数据,节省手动计算时间。 六、总结:勾稽关系,是看穿财务的“照妖镜”

三大报表的勾稽关系,是企业财务管理的底层逻辑,也是财务分析的核心工具。它不是冰冷的公式,而是串联利润、现金、家底的逻辑链条,让你不再被单一数据蒙蔽。吃透勾稽关系,财务人员能及时发现企业财务风险,做好管控;投资者能避开财务陷阱,选出优质企业;企业管理者能做出科学的战略决策,让经营更稳健。财务分析的本质,是透过数字看本质,而勾稽关系,就是帮你打开这扇门的钥匙。? 互动话题你在看财务报表时,有没有踩过“表面数据好看,实则暗藏风险”的坑?你判断企业财务状况的核心方法是什么?评论区聊聊,一起交流学习~

?实战福利

❤️+?+➡️关注【经营实战派】,后台回复「财务报表」即可领取《吃透三大财务报表勾稽关系 原版PPT》,后续将持续分享战略管理、经营分析、财务管理、人效管控实战干货。

?往期干货:

高手写人效分析报告:别堆指标,老板要的是经营答案(附实战模板)

别再做无效经营复盘!用4把尺子写透报告,从数据员变经营决策者

别再写‘无效财务分析’!6 步把报表译成决策,从‘账房先生’升级为‘经营合伙人