经历2023年餐饮行业的快速复苏后,全行业的生存环境并未得到实质性的改善,房租下调等利好因素并未转换为单店利润,导致全行业闭店率居高不下。2025年,在全行整体运营压力增加的情况下,餐饮企业出现了两级分化,古茗控股、蜜雪冰城、沪上阿姨、绿茶集团与遇见小面等众多餐饮企业借力港股估值体系上扬的机会密集登陆香港资本市场。

一、消费内需不足导致餐饮业发展疲软

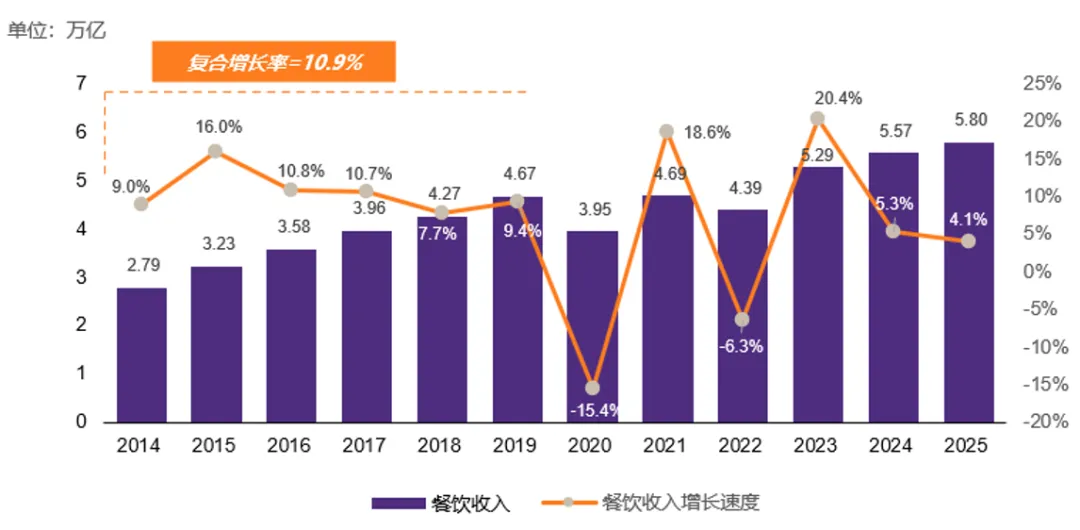

2014-2019年,中国餐饮市场稳定发展,期间国内餐饮市场销售收入复合增长率为10.9%。2023年疫情后,餐饮市场规模增速较2022年相比上升20.4%,较2019年相比上升13.2%,基本恢复到了疫情前的水平。但是,2024年与2025年受消费内需不足的影响,餐饮业的增速大幅回落,年增速分别回落至5.3%与4.1%。

2014-2025年餐饮市场规模

*数据来源:根据国家统计局数据整理

1、客单价持续下滑

2025年前三季度,全国餐饮人均客单价为33元,较2022年下降23.6%。受“禁酒令”等因素影响,对商务活动、工作宴请依赖度更高的中式正餐人均消费降幅达41.3%,远超其他品类。根据统计,北京是唯一客单价仍然过百元的城市,此外除上海的人均客单价超过70元以外,其他城市均在50元及以下级别。客单价持续下滑,叠加社保新规、外卖大战、抵制预制菜等众多因素的影响,传统餐饮企业的盈利能力堪忧 。

2025年全国餐饮客单均价(元)

*数据来源:红餐大数据

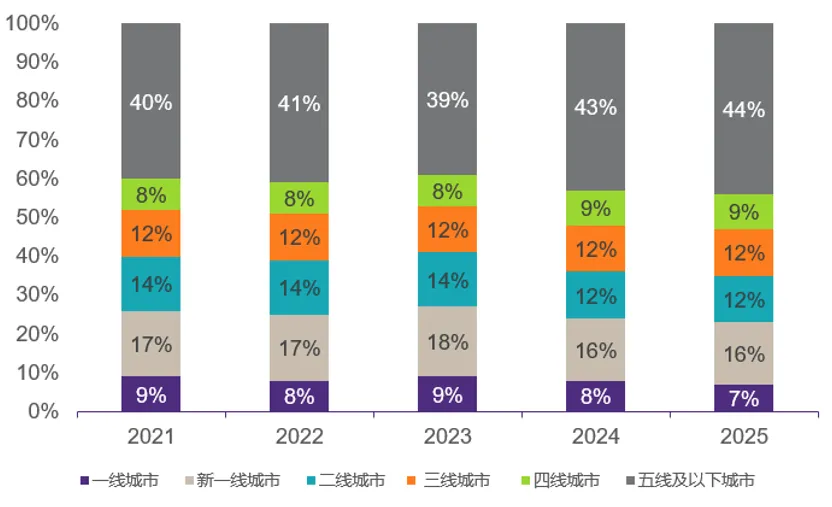

2、餐饮市场门店分布进一步向三线及以下城市下沉

2025年北京与上海的餐饮收入较2024年分别下降3.0%与1.9%;广州与深圳虽有增长,但也低于全国平均增速。2025年二线及以上城市竞争激烈,闭店率高于三四线城市。三线与四线城市虽然好于一二线城市,但是新开门店数量扩张速度开始放缓。在此背景下,餐饮企业纷纷调整业态,能够适应二三线以及以下城市需求的业态,更容易在激烈的市场竞争中取得扩张先机。

中国餐饮各级城市门店数占比

*数据来源:高岩餐观大数据

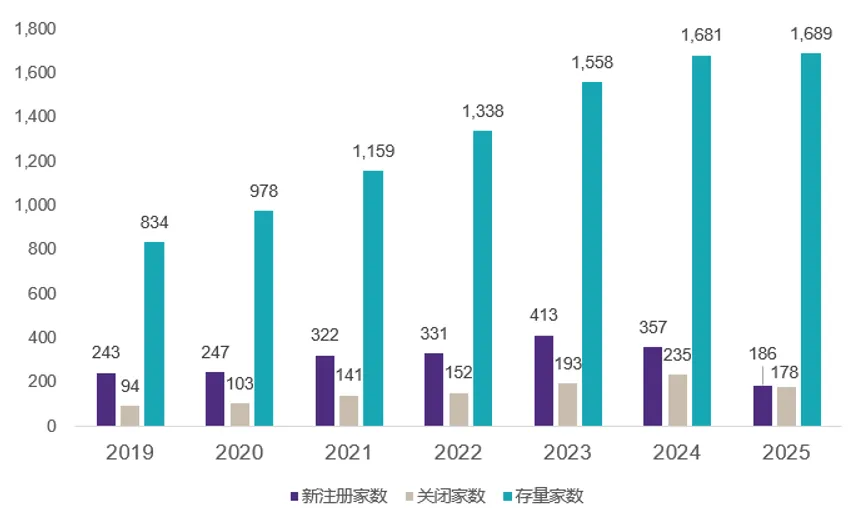

3、在消费降级与行业内卷的多重压力下2025年餐饮企业开店意愿明显下降

2023年疫情全面放开,餐饮市场重新焕发活力,重迎开店潮,全年开店413万家,创历史新高。在消费降级、开店数量激增与行业内卷的多重压力下,2024年闭店235万家,占2024年全年开店家数的66%。2025年这一趋势进一步恶化,餐饮企业新开店面的意愿明显减少,由2024年的357万家降为186万家,降幅度接近50%,同年闭店数量178万家占全年开店家数的96%。

中国餐饮各级城市门店数占比

*数据来源:根据公开数据整理

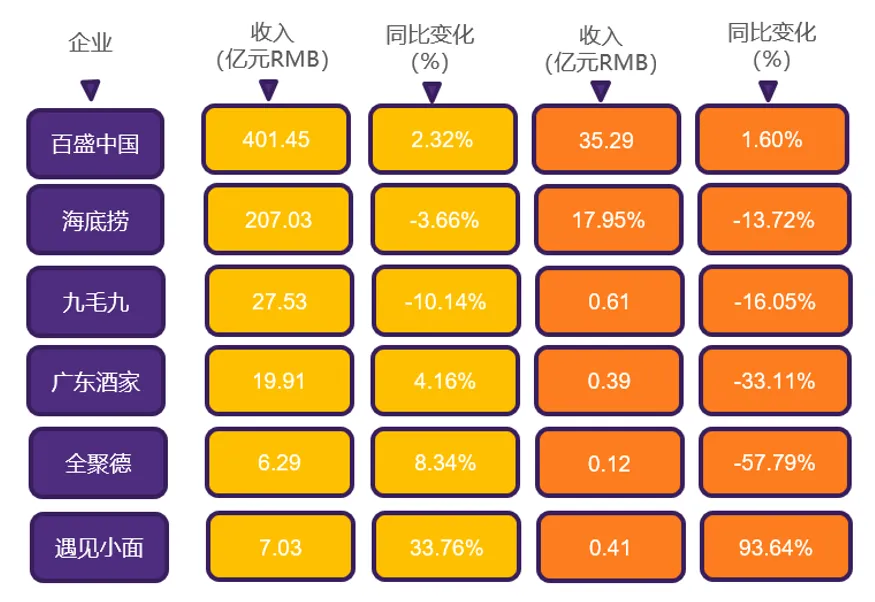

4、传统正餐企业整体业绩承压

随着消费需求与经营环境的变化,海底捞、九毛九、广东酒家与全聚德等传统餐饮企业整体增长乏力,甚至出现收入负增长的情况,业绩更是呈现出整体大幅度下滑的趋势。百盛中国主要经营肯德基、必胜客餐厅,比较适应当下的经营环境与年轻化的客户需求,在上半年维持了收入与利润双增长的局面。

2025年上市的遇见小面在2022年至2024年直营门店客单价分别为36.2元、34.2元、32.1元,并在2025年上半年进一步下调至31.8元换取客流,收入与利润双双大幅提升。由此可以看出,适应消费环境变化与客户需求的企业正在取得市场先机。

头部餐饮企业上半年业绩

*数据来源:根据公开数据整理(美元业绩按汇率6.96转换为人民币)

二、2025年餐饮企业IPO持续火爆

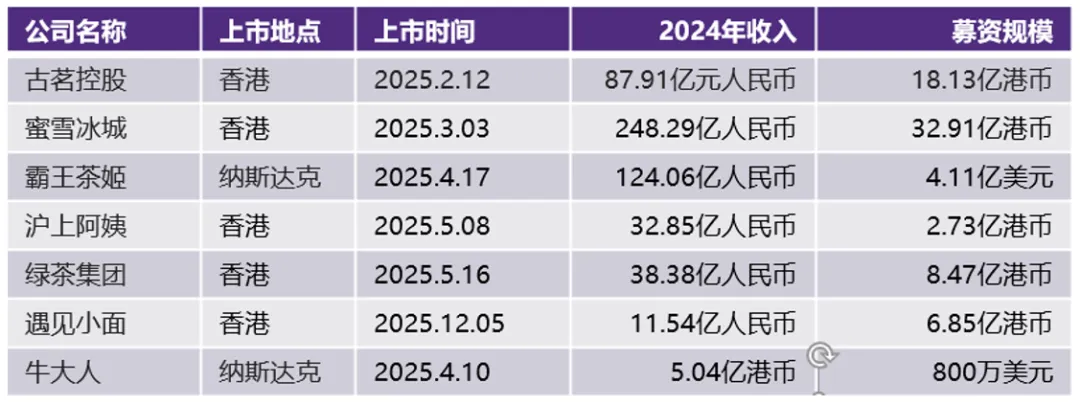

2025年,中国餐饮行业迎来了一波前所未有的港股上市热潮,在古茗控股、蜜雪冰城、沪上阿姨、绿茶集团与遇见小面等众多餐饮企业成功港股上市的同时,巴奴火锅与老乡鸡等老牌餐饮企业的港股上市也在推进过程中。与此同时,2025年4月,霸王茶姬登陆纳斯达克,募集资金超过4亿美元,成为首个在美国上市的中国新茶饮品牌,为其国际化扩张铺路。 2026年1月,比格披萨与袁记水饺也相继向港交所递交上市申请,港股上市热的趋势在2026年将继续。

相对于餐饮业在港股IPO火爆的大背景下,餐饮企业在一级市场的股权融资情况相对冷淡。众多财务投资人对餐饮赛道的投资项目持观望态度。

2025年餐饮企业IPO情况一览表

三、2026年餐饮市场发展及经营策略趋势展望

1、餐饮市场竞争格局与投融资趋势展望

店面扩张放缓: 随着市场不确定性的增加,传统企业将继续放缓开店速度

融资难度增加:财务投资人尚未消化前期投资风险,传统餐饮企业股权融资难度增加

仍有投资机会:负担小、复制能力强的连锁餐饮企业拥有更多的机会

重塑竞争格局:2026年将有一批知名餐饮企业在产业迭代的过程被逐步淘汰

总体而言,2026年餐饮市场的竞争格局正发生变化,新生代的餐饮人正在崛起。财务投资人持观望态度,出手谨慎,正在等待投资机会。

2、餐饮企业经营策略展望

消费周期V.S餐饮发展:客单价进一步下移,迎合消费习惯

单店效率V.S规模扩张:关注单店效率,扩张态度谨慎

传统单店V.S新模式店:回收周期放缓,降低单店投资成本

合规风险V.S投资收益:合规成本增加,单店收益减少

总体而言,餐饮从业者与企业家都已经认可小店模式,但是开好小店仍有挑战。成功的模式需要在投资、产品、服务、选址、人员配置等众多方面植入“小店基因”。

本内容版权归致同会计师事务所(特殊普通合伙)所有。未经我方授权,任何组织或个人不得转载、复制、修改、传播本内容,亦不得将本内容用于任何人工智能(AI)技术的开发、训练、优化或衍生内容生成(无论用于商业、研发、学术研究或其他目的)。经授权转载的,须完整转载原文并清晰注明来源为“致同官方微信公众号”。本内容仅供一般性参考,不构成针对任何个人或具体情况的专业建议,我方不对任何因使用本内容所造成的损失承担责任。

点击“阅读原文”查看完整报告