中东战争进入第三周,干散货航运市场的影响评估

随着中东战争进入第三周,其对干散货航运市场的潜在影响正逐步显现。

此前我们对海运干散货贸易受影响的初步判断,与后续实际情况是否相符?

本文将阐述此次战事对化肥、煤炭、钢铁、石油焦及铝制品领域的最新影响。

化肥(Fertiliser)

战事爆发之初,我们便指出,霍尔木兹海峡航运近乎停滞,将对化肥行业造成严重冲击(详见百力马360度干散货研究报告 - 2026年3月9日)。

此后,波斯湾地区的尿素生产商纷纷发布不可抗力声明,炼油厂停工也导致硫磺产量骤降。

有分析人士指出,受卡塔尔天然气供应中断影响,化肥供应的次生冲击已蔓延至波斯湾以外地区。此外,埃及曾是重要的化肥生产国,其绝大部分天然气供应来自以色列,如今这一供应中断,严重阻碍了该国以合理成本生产化肥。

化肥价格的大幅飙升,凸显了缺乏充足的可行替代供应来源。芝加哥期货交易所的尿素基准价格目前较战前水平上涨超30%,这一数据印证了化肥供应紧缺的严峻程度,也让那些期待(或寄望于)通过远程航线的替代货源能够支撑干散货船需求的人感到失望。

煤炭(Coal)

我们在百力马干散货周报-2026年3月5日强调了,若卡塔尔液化天然气供应长期中断,高发热量动力煤的需求或将迎来增长,对亚洲买家而言尤为明显。

中国因国内煤炭开采产业规模庞大,情况或有所不同,但我们注意到,韩国的煤炭进口贸易存在增长潜力。例如,韩国此前的高卡煤进口主要依靠哥伦比亚和澳大利亚的好望角型散货船运输。

事实上,据McCloskey评估,2月27日至3月13日期间,韩国到岸的高发热量动力煤(6080大卡)价格每吨上涨17–18美元(+13%),创下29个月新高,这表明需求增加。

同期,纽卡斯尔6000大卡动力煤的评估价格每吨上涨19–20美元(+14.5%)。

值得一提的是,McCloskey报告称,委内瑞拉煤炭生产商Carbozulia公司计划将年产能翻倍至200万吨,为大西洋市场再添一处高发热量(6200大卡)动力煤供应来源。

尽管如此,行业媒体报道了澳大利亚矿业与勘探公司协会和澳大利亚海事联盟对澳大利亚采矿业可能面临柴油短缺的警告。

印度长期的液化石油气短缺可能迫使以废钢为原料的电弧炉和直接还原铁钢厂减产,进而推高钢材价格。若印度的高炉钢厂能相应提升产量,炼焦煤的需求便会增加,澳大利亚等炼焦煤出口商将因此受益。

中东战事还将影响中国的石油进口,这意味着未来数月,中国国内煤制化工产业的需求有望回升,从而支撑华北地区的煤炭需求——该地区分布着大量煤制化工生产设施。

据中国石油和化工规划院数据,2024年中国有2.76亿吨煤炭被转化为化工品、石油及天然气,这一规模约相当于欧洲一年的煤炭使用量。

钢铁(Steel)

据Kallanish Commodities报道,伊朗港口当前装载能力仅约为10%。

伊朗钢材出口受阻的影响将波及东南亚地区(尤其是印度尼西亚和泰国)。根据伊朗钢铁生产商协会2025年3月至12月的数据,伊朗每月平均出口约17万吨厚钢板。中国可能能提供可替代的半成品钢材。

运往海湾国家的直接还原铁和铁矿球团也面临明显的延误,尤其是前往阿曼的货物。

目前,该地区大多数钢厂的原材料库存可维持45–75天,预计能够支撑生产至3月底或4月中旬。

市场消息称,部分货物已改道前往红海或苏哈尔港,但Kallanish称,运输成本至少上涨40–49美元/吨。

该地区最大的铁矿球团生产商巴林钢铁(Bahrain Steel)正在制定应急预案,以维持生产运行。

石油焦(Petcoke)

我们在百力马360度干散货研究报告 - 2026年3月2日中曾提到,随着美国墨西哥湾沿岸炼厂自1月起增加委内瑞拉原油加工,美国石油焦出口将有所增长。

然而,中东原油供应减少可能带来一个重要连锁反应:如果中国转而增加从委内瑞拉进口原油,将导致美国墨西哥湾沿岸炼厂原油加工量下降,从而限制美国石油焦产量,而非此前预期的增加。

McCloskey指出,在印度,近期石油焦价格上涨使买方暂时观望,尤其是在能源市场波动加剧的背景下。同时,替代品供应也较为有限,例如美国北阿巴拉契亚煤,以及委内瑞拉和墨西哥的石油焦。

据报道,沙特延布港的石油焦出口仍在装船,且已有现货投放市场,而朱拜勒港的装运则已暂停。

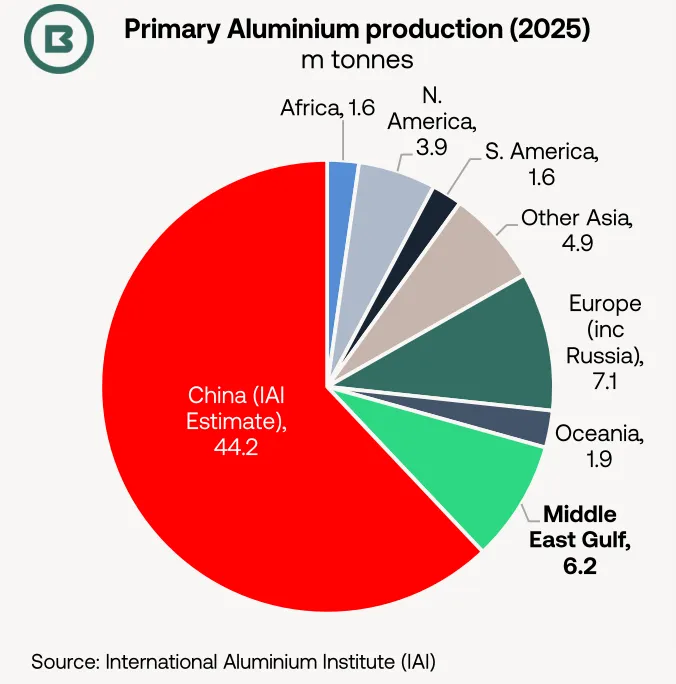

铝(Aluminium)

正如最初评估,由于能源和原材料短缺,中东海湾地区部分加工设施停运,铝行业已受到冲击。

铝业巴林公司已与卡塔尔Qatalum(详见百力马干散货周报-2026年3月5日)一起下调电解铝产能,而该地区约占全球总产能的9%。

这一影响还扩展至印度,印度铝型材生产商 Hindalco Industries 因天然气短缺已宣布不可抗力。

此外需要指出的是,电解铝产能重启周期较长,通常可能需要超过六个月时间。

电话: +86 21 6321 2233 |邮箱: snp.cn@braemar.com

声明:本报告中的信息基于撰写时的市场情况,虽已尽合理审慎义务,但 Braemar Plc 及其关联公司对其中任何错误或基于事实的观点不承担责任。部分航运数据可能有限或需估算,分析结果仅供参考。市场分析无法保证准确性,航运属于高风险行业,未来走势可能受不可控因素影响。本报告仅供指定收件人使用,未经 Braemar Plc 书面许可,不得传阅、引用或提供给第三方。如获授权,必须披露完整报告及免责声明,避免断章取义。Braemar Plc 对因使用本报告信息或数据而产生的任何后果不承担法律责任。