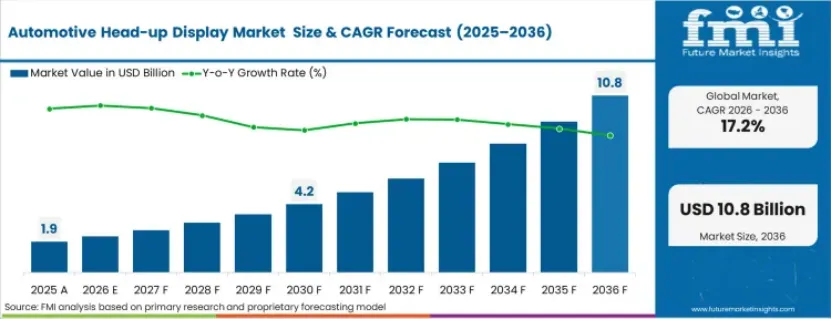

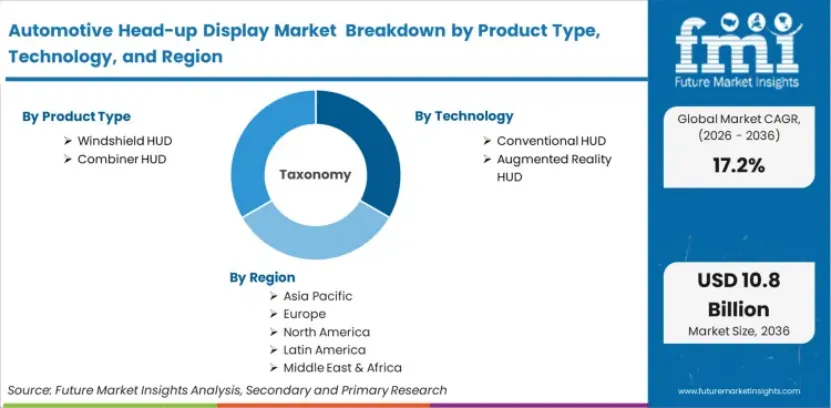

汽车抬头显示(HUD)市场规模预计将从 2025 年的 18.921 亿美元,增长至 2035 年的 92.517 亿美元,在预测期内实现 17.2% 的强劲复合年增长率(CAGR)。这一快速增长主要得益于市场对驾驶安全性、沉浸式驾驶体验以及驾驶舱数字化的需求提升,尤其在高端车型和技术集成型车辆中表现突出。

汽车制造商正加速整合增强现实(AR)抬头显示系统,以提升环境感知能力并助力自动驾驶技术过渡;与此同时,售后市场中高性价比的 2D 抬头显示解决方案也迎来 adoption 增长。

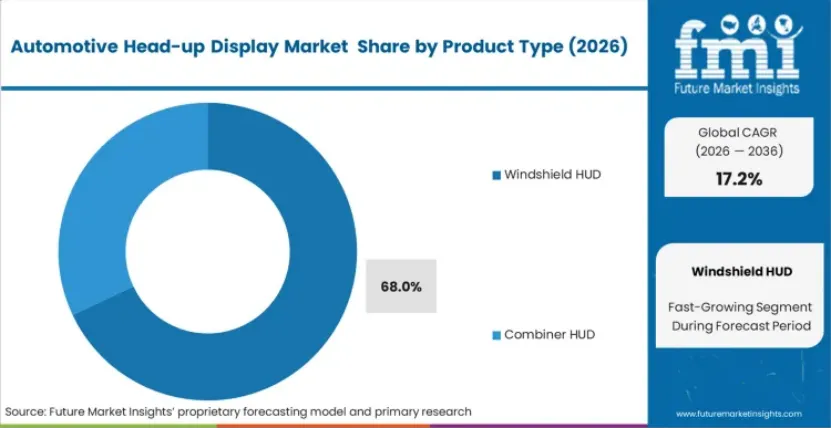

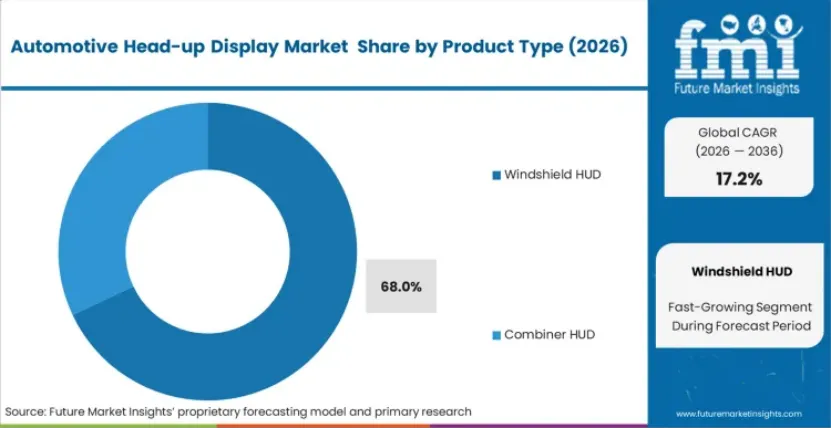

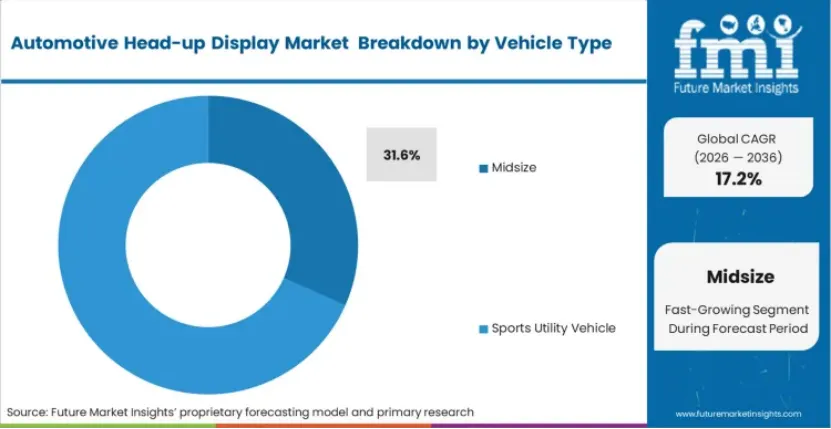

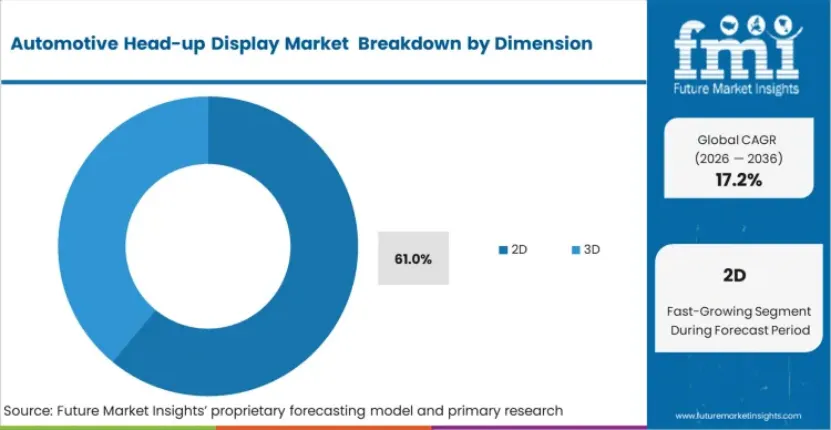

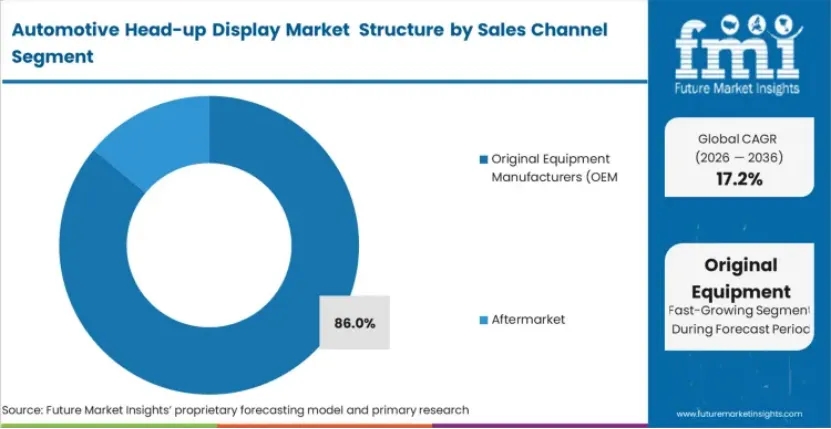

汽车抬头显示系统是一种透明投影技术,可将关键驾驶数据直接投射至驾驶员视线范围内,最大限度减少分心并提升专注力。根据投影方式不同,该系统主要分为风挡式抬头显示(Windshield HUD)和组合式抬头显示(Combiner HUD)两类。市场中的技术类型包括传统系统和 AR 系统,进一步可分为 2D 和 3D 显示形式。抬头显示系统广泛应用于中型车、豪华车、运动型多用途汽车(SUV)和商用车,其中原厂配套(OEM)渠道的产品常与其他组件搭配,构成智能网联汽车解决方案;而售后市场的抬头显示产品则主要面向中端市场,满足用户个性化改装和安全升级需求。

智能出行、半自动驾驶功能及网联协同管理的发展趋势,正推动燃油车(ICE)和电动汽车(EV)中抬头显示系统的普及。增强现实抬头显示作为核心工具,可叠加实时导航指引、障碍物预警和道路标识定位功能,在交通拥堵的市中心路段和夜间驾驶场景中尤为实用。

3D 投影、眼动追踪算法和微显示技术的快速发展,持续丰富抬头显示系统的功能。如今,这类设备已成为车载信息娱乐生态系统的核心,支持多屏联动和语音指令操作。

汽车投影系统的大规模普及,有赖于硬件实现充分小型化,能够适配标准的中控台架构,而无需对暖通空调风道进行大幅重新设计。头部一级供应商正推动这一转型,将原本体积偏大的镜面光学方案,替换为更纤薄的波导结构。随着这类封装限制的逐步解除,先进的视线遥测技术正走出豪华旗舰车型的范畴,落地至中控台空间依旧十分紧张的大众市场车型平台。

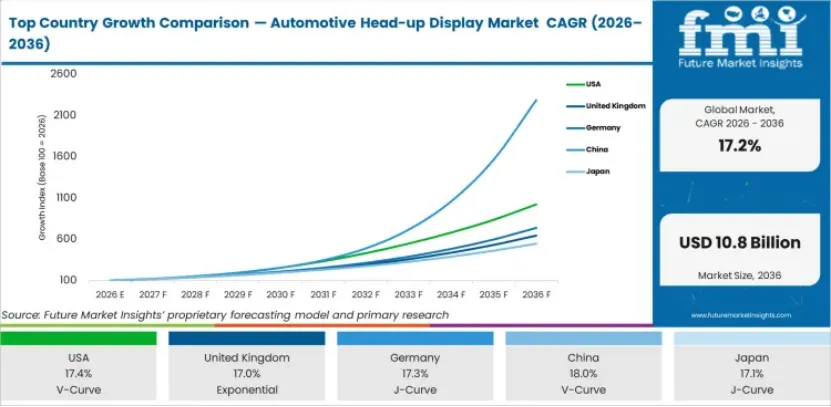

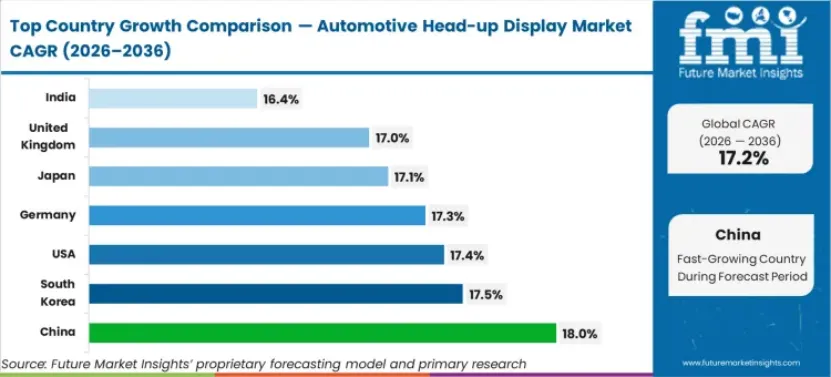

中国市场的复合年增长率预计将达 18.0%,紧随其后的是韩国(17.5%)和美国(17.4%);德国的复合年增长率预计为 17.3%,日本为 17.1%,英国为 17.0%,印度则为 16.4%。这一增速差异,反映出各地区采购团队对下一代汽车人机交互架构的重视程度与推进节奏各不相同,而这一差异的形成,又受到电动汽车市场竞争格局、本土光学供应链成熟度的双重影响。

该市场涵盖投影硬件、光学系统与渲染软件,专门用于将关键车辆状态数据与环境预警信息,直接呈现在驾驶员前方视野内。它在功能上区别于传统仪表盘,因为使用时无需调整视线焦距,也不必将视线从真实路面移开。

汽车抬头显示(HUD)市场 —— 包含范围

本市场涵盖图像生成模块、投影镜片、组合镜玻璃、波导光学元件,以及用于与车载网络通信的专用电子控制单元(ECU)。同时包含汽车前挡风玻璃专用楔形膜—— 这类膜是直接投射至玻璃方案中,用于防止光学重影所必需的核心材料。

汽车抬头显示(HUD)市场 —— 不包含范围

以下产品明确不在本市场界定范围内:

头戴式可穿戴显示器

不含主动投影硬件的后装手机反射支架

传统中控台液晶显示屏

这些部件基于完全不同的光学原理,不具备日间可视所需的亮度能力,也未集成到车辆核心功能安全架构中。

汽车抬头显示(HUD)市场 —— 研究方法

一手调研:内饰电子首席工程师、汽车一级供应商采购总监、高级驾驶辅助系统(ADAS)产品规划负责人。

桌面研究:技术认证申报文件、全球 NCAP 机构的安全评估规程更新、零部件级供应链进口记录。

市场规模测算与预测:以全球乘用车及商用车产量为基准,结合主动安全硬件在不同配置等级的渗透率进行调整。

数据验证与更新周期:通过多家光学供应商独立营收报告及一级供应商订单披露,在多年滚动汽车生产周期内进行交叉验证。

核心细分市场分析

按技术划分

增强现实(AR)抬头显示:沉浸式驾驶辅助的革新

增强现实抬头显示系统堪称当代驾驶交互方式的变革者。其核心优势在于能够将实时导航指引、高级驾驶辅助系统(ADAS)预警和危险提示直接叠加至驾驶员的视野中,使数字数据与道路环境实现深度融合。这类系统基于高性能传感器、摄像头和激光雷达(LiDAR)的协同工作原理,投射与物理道路元素对应的实景图像,从而提升环境感知能力并减少驾驶员分心。梅赛德斯 - 奔驰(S 级车型)、宝马(iX 车型)和现代(IONIQ 5 车型)等顶尖车企已在其高端车型中搭载增强现实抬头显示系统,后续其他车企也将在电动汽车和自动驾驶车型中逐步跟进。随着 L2 和 L3 级自动驾驶技术的成熟,增强现实抬头显示系统必将成为安全的驾驶员交接机制或更精准的预测性指引基础,引领行业发展方向。尽管 2023 年增强现实抬头显示的主要应用市场集中在欧洲和东亚,但随着组件成本下降,中国和北美中端市场有望快速普及该技术。

标准抬头显示:大众市场整合的基石

标准抬头显示系统凭借普及性和可靠性仍占据市场主导地位,其核心功能包括在风挡玻璃或独立的组合式屏幕上显示车速、导航、燃油状态和预警提示等基础信息,正因如此,该系统已在欧洲和亚洲市场获得广泛认可。这类系统在中型轿车和 SUV 中备受青睐,为驾驶员提供清晰的视觉参考,同时无需转移对道路的注意力。传统抬头显示细分市场的增长得益于成熟的技术支撑、运营成本降低以及完善的供应商网络,尤其在非豪华级别的车型中表现突出。丰田、马自达和福特等车企已开始在面向国内外市场的车型中,将抬头显示系统纳入驾驶辅助套件。售后市场对该细分领域的推动作用同样显著:抬头显示设备制造商推出了支持 OBD-II 接口的即插即用产品,操作简便且性价比高,深受拉丁美洲和亚太地区驾驶员青睐。

按销售渠道划分

原厂配套(OEM)渠道:技术整合助力品牌差异化

原厂配套厂商在重塑抬头显示市场中扮演关键角色,其将显示系统深度集成至车辆平台,与安全、网联和信息娱乐功能形成协同。抬头显示系统正成为豪华车、SUV 和电动汽车的核心差异化配置,既强化品牌辨识度,又能提供未来感的用户体验。汽车制造商更倾向于选择风挡式抬头显示而非组合式产品,不断优化显示尺寸、亮度,并实现与高级驾驶辅助系统和增强现实导航的无缝集成。

2023 年,全球近 18% 的全新豪华车配备了原厂安装的抬头显示系统,这一比例预计在未来五年内翻倍。大陆集团(Continental)、日本精机(Nippon Seiki)和电装(Denso)等领先供应商正与汽车制造商合作,开发适用于数字驾驶舱和智能风挡技术的紧凑型、广视野抬头显示系统。

售后市场渠道:面向大众用户的高性价比解决方案

售后市场抬头显示领域正稳步增长,主要得益于消费者对驾驶舒适性、车辆个性化和安全意识的提升。售后市场的抬头显示产品选择丰富,涵盖基础至中端功能,包括车速显示、发动机诊断、转速预警和 GPS 导航等,通常通过 OBD-II 接口或应用程序实现适配。

这类产品特别适用于原厂配套抬头显示市场尚未成熟的地区,如印度、东南亚和东欧。亚马逊和阿里巴巴等电商平台已入局全球售后抬头显示品牌市场,与此同时,众多创新企业推出了具备亮度调节、太阳能供电和语音预警功能的设备。尽管售后抬头显示系统的集成度不及原厂配套产品,但仍是预算有限用户享受科技驱动驾驶体验的首选。

区域市场趋势

北美

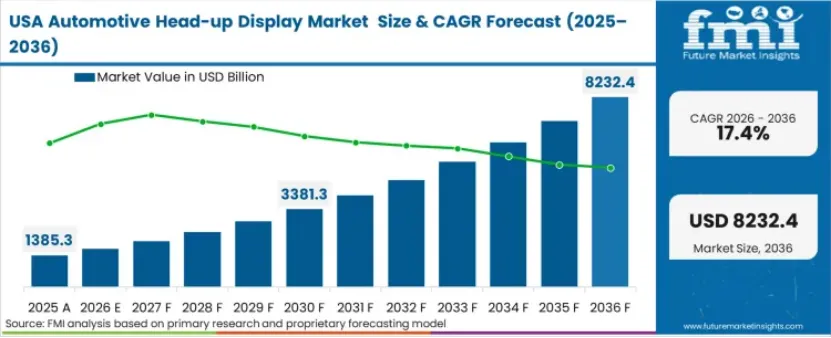

北美抬头显示市场正快速扩张,核心驱动力包括技术领先的车辆平台、高级驾驶辅助系统集成率提升以及对增强现实导航工具的偏好增长。美国的原厂配套厂商在豪华车和中高端车型中广泛采用最新抬头显示技术,增强现实抬头显示在电动汽车和高端 SUV 中的渗透率持续上升。福特、通用汽车和特斯拉等企业正与摄像头引导型和激光雷达集成型抬头显示系统合作,优化实时道路投影效果。

受潮流引领者和注重安全的消费者需求推动,2D 组合式抬头显示的售后市场也实现显著增长。此外,随着自动驾驶技术发展,抬头显示系统在驾驶员角色过渡和环境交互中的应用场景不断丰富。

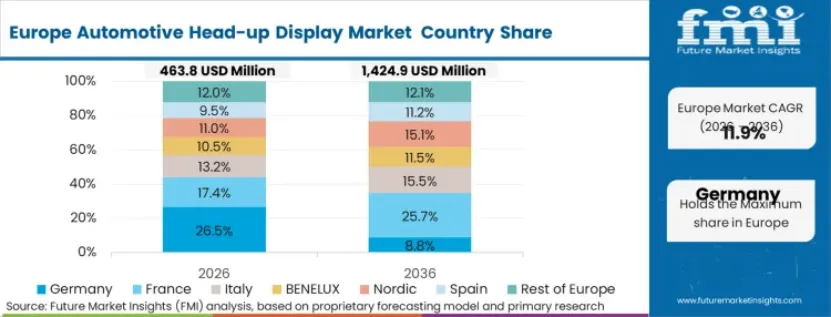

欧洲

欧洲在车辆安全和汽车制造领域的技术创新处于全球领先地位,推动抬头显示系统在豪华车和 SUV 细分市场中蓬勃发展。宝马、奥迪和梅赛德斯 - 奔驰等德国主流车企,正将 3D 增强现实抬头显示与主动引导层整合至其电动汽车和插电式混合动力车型中。

欧盟制定的驾驶员辅助和信息显示新标准,强制要求车辆配备相关设备,使得抬头显示系统成为驾驶舱核心组件。此外,一级供应商提供的模块化抬头显示产品,也推动了风挡式抬头显示在该地区的普及。欧洲新车安全评鉴(Euro NCAP)法规将抬头显示系统与高级驾驶辅助系统预警框架整合,进一步促使更多原厂配套厂商采用该技术。

亚太地区

亚太地区的中国、日本和韩国是抬头显示市场增长最快的区域,这些地区正积极研发下一代电动汽车,并以先进燃油车型替代老旧产品。中国制造商持续在中端 SUV 和电动汽车中配备抬头显示系统,将其作为技术差异化亮点。

日本和韩国通过优化光学投影原理、微显示技术和驾驶舱集成方案,引领行业发展。在印度和东盟国家,高性价比的抬头显示产品和入门级 2D 显示在售后市场中备受青睐。随着智能出行的发展,区域政府正加大对驾驶辅助技术的投入,进一步强化了紧凑型抬头显示系统的市场需求。

其他地区

在拉丁美洲、中东和非洲,抬头显示市场的扩张与豪华车细分市场、城市安全举措及网联汽车进口密切相关。在巴西和墨西哥,抬头显示技术被视为高端车型的标志,既应用于进口车辆,也出现在本土组装车型中。

包括阿联酋和沙特阿拉伯在内的中东地区,配备增强现实抬头显示的豪华 SUV 需求上升,这类车型在长途驾驶和夜间行驶中具备显著优势。非洲大陆的市场仍处于起步阶段,便携式抬头显示系统因能缓解驾驶员疲劳和优化车速控制,在区域经济运输领域广受好评。

行业挑战

系统整合一致性与光学校准兼容性问题

随着技术复杂度提升,抬头显示系统的驾驶舱集成难度不断加大,尤其是添加 3D 投影和增强现实叠加功能后。为保障安全性和可视性,风挡玻璃曲率、驾驶员视窗位置(eye-box position)和仪表盘校准精度至关重要。不同的座椅高度、驾驶习惯和光照条件,都可能导致投影错位、失真和重影问题。

此外,增强现实抬头显示系统不仅依赖于与车辆传感器、GPS 和高级驾驶辅助系统摄像头的同步,这些组件的协同偏差还可能导致道路叠加信息延迟或不准确。2023 年的部分汽车行业报告显示,部分中型高端电动汽车的抬头显示系统存在校准不当问题,引发用户不满,这表明严格的校准流程和自适应投影系统是行业发展的必然方向。

中端车型的高性价比解决方案难题

尖端抬头显示系统(尤其是增强现实和 3D 类型)的设计和制造成本高昂,涉及光学投影仪、薄膜晶体管 / 硅基液晶(TFT/LCoS)显示、红外传感器和风挡玻璃处理等多个高成本组件。这导致这类系统仅应用于高端和中高端车型,难以形成规模经济效应。

对于原厂配套厂商而言,在不影响价格竞争力的前提下为车辆添加抬头显示系统,是一项巨大挑战,在价格敏感度极高的新兴市场中尤为突出。更复杂的是,具备增强现实功能的经济型抬头显示模块的售后渠道极为有限。

2023 年的部分报告显示,全球抬头显示市场超过 70% 的份额集中在高端车型领域,中端市场的产品供给严重不足。开发模块化设计和成本控制体系,是突破大众市场壁垒的关键。

市场机遇

增强现实抬头显示开辟智能驾驶交互新路径

增强现实技术通过抬头显示系统,为驾驶体验带来了更高层次的认知升级,可实时叠加拥堵提示、车道辅助和碰撞预警等信息。

数字叠加层能根据道路状况动态调整,使信息呈现更直观且不易分心。2023 年,梅赛德斯 - 奔驰和现代推出的抬头显示系统,新增动态路口辅助和人行横道提示功能,为驾驶舱安全树立了行业标杆。

随着汽车向 L3 级自动驾驶过渡,增强现实抬头显示系统将成为驾驶员状态监测、注意力管理的核心组件,并推动未来移动生态中人机交互标准的革新。

无需光学辅助的 3D 显示技术

采用全息光学、立体成像和空间音频技术的 3D 抬头显示系统,正创造更具沉浸感和响应性的驾驶体验。这类系统通过区分近距离危险、远距离转弯和车道标识,显著提升复杂城市环境中的深度感知能力。

得益于自由曲面光学和波导显示设计,原厂配套厂商能够在不影响驾驶员可视性的前提下,缩小设备尺寸并最大化投影面积。部分高端车型已开始采用与高级驾驶辅助系统反馈同步的多色 3D 抬头显示系统。开发紧凑型、高分辨率 3D 抬头显示平台的供应商,有望在高端和中高端车型市场中占据领先地位。

中端车型和商用车的售后市场增长

高性价比的抬头显示解决方案在售后市场中蓬勃发展,尤其受到中型轿车、跨界车和车队车辆用户的青睐。集成车速、转速和导航投影功能的基础组合式抬头显示低成本套件,正推动安全驾驶市场向低分心方向转型。

面向拉丁美洲、东南亚和东欧等价格敏感地区的消费者,DIY 安装套件、移动设备集成和蓝牙连接式抬头显示设备的普及度不断提升。

电商平台的销售数据显示,巴西和印度的抬头显示安装量增长超过 18%。此外,城市驾驶风险和个性化趋势,为分散式抬头显示套件在原厂配套渠道之外创造了巨大机遇。

END

加入专业工程师技术交流群 | 申请免费开发板

免费DIY开发器件 | 参与红包福利活动,

各种惊喜享不停~

快来扫码添加EEPW小助手微信!