报告

天然气和LNG市场报告

2026年3月

市场回顾

2月市场延续宽松趋势

尽管2月全球液化天然气(LNG)产量较创纪录的1月环比下降9%,但同比仍实现连续第12个月增长。受此影响,亚洲LNG价格下跌逾10%,欧洲价格下跌近20%。

欧洲LNG进口表现强劲(同比增长18.7%),地中海周边国家埃及和土耳其也紧随其后。在进口禁令生效前,欧洲进口了俄罗斯亚马尔LNG项目的全部产量,但美国仍是其LNG供应的主力(占比60%)。亚洲进口量则因春节期间波动受到一定扰动,但韩国增加了进口,提升了库存水平。

中东局势升级触发“危机模式”

自2月28日美以联合对伊朗发动军事打击以来,市场前景发生剧变,霍尔木兹海峡实际上关闭,全球约20%的LNG供应被切断。

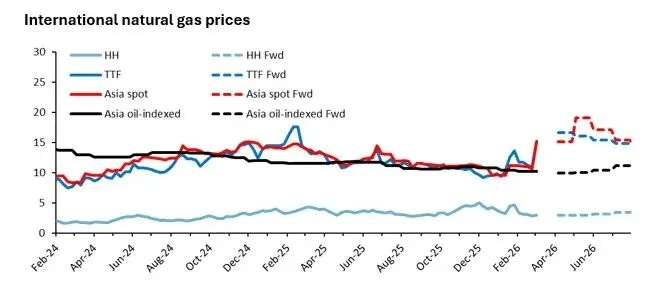

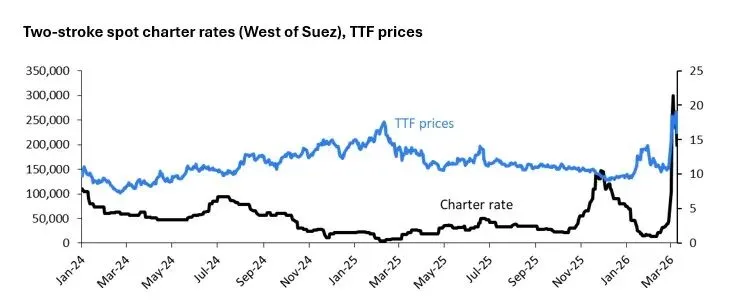

随后的首个交易日,亚洲和欧洲近月LNG价格分别飙升54%和39%。截至3月12日,东亚价格约为19美元/百万英热单位,欧洲约为18美元/百万英热单位。亚洲为吸引未锁定去向的货源,重新对欧洲形成价格溢价。租船费率一度飙升至30万美元/天以上,随后卡塔尔能源公司向租船市场投放10艘船舶,费率才有所回落。

需求是市场再平衡的关键

截至3月13日,我们的基准情景假设霍尔木兹海峡将在4月初(约五周内)重新开放,并在5月初航运流量恢复接近正常,预计期间将导致约1100万吨LNG供应从市场中消失。

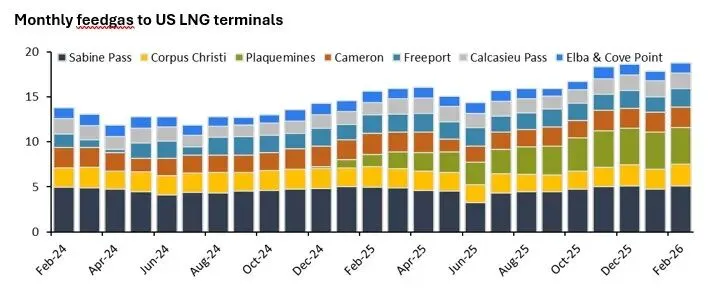

其他来源的LNG难以弥补中东供应损失。美国LNG工厂利用率早已超过100%,增产空间有限,但也因此使美国国内天然气价格面对地缘政治动荡表现较为平稳。

如果供应无法得到响应,价格将上涨,直至出现足够的需求破坏,市场才会重新平衡。

即使供应恢复,市场仍将趋紧

在基准情景下,我们将2026年荷兰天然气交易中心TTF和亚洲现货LNG价格平均水平上调至13.5–14.0美元/百万英热单位,但暂未调整2027年价格预测。

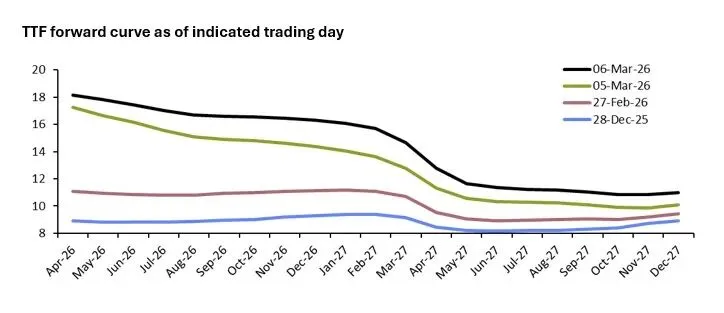

随着中东LNG出口恢复,市场预计将回归战前由基本面驱动的轨道,即供应增长、价格趋于回落。然而,此次供应冲击的影响将在2026年持续,因为欧洲库存水平仍然偏低,同时当前远期曲线呈现贴水结构,抑制了库存注入动力。后续欧洲为保障供应安全可能加快注气进度,届时可能引发阶段性价格上涨。

阅读报告全文

这是本篇报告的摘要。睿咨得能源(Rystad Energy)订阅客户可登录客户端网站查阅完整原文。非订阅客户欢迎扫描下方联系方式中的二维码或点击“阅读原文”垂询报告详情或产品试用,睿咨得能源(Rystad Energy)产品专家竭诚为您服务。

睿咨得能源(Rystad Energy)是一家专注于能源行业的商业咨询公司,为全球能源行业的客户提供数据、分析、咨询和教育服务。公司成立于2004年,总部在挪威奥斯陆,在全球多地设有办公室。中国目前设有北京与上海两个办公室。

联系我们

邮件:beijing@rystadenergy.com

电话:+86 10-6505 5165

睿咨得能源管理咨询(北京)有限公司

北京市朝阳区建国门外大街1号国贸写字楼1座

睿咨得能源上海办公室

上海市静安区南京西路1168号中信泰富广场

申请产品试用

rystadenergy.com