两增一减,信也科技2025年财报来袭

近期,信也科技发布2025年四季度及全年未经审计财报,业绩呈现“国内调整、国际增长”的格局。

四季度,公司国内贷款交易规模387亿元,同比下降28.3%;实现净营收30.24亿元,同比下滑12.5%;净利润4.16亿元,同比下降39.0%。

风险相对行业波动较小 拨备计提减少

受助贷新规落地影响,即便作为行业内的“风控优等生”,信也科技也未能独善其身。

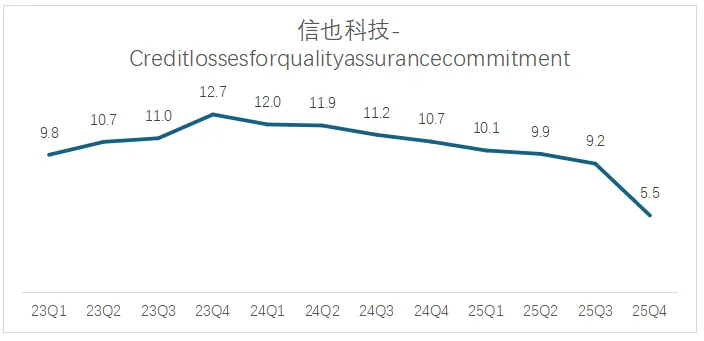

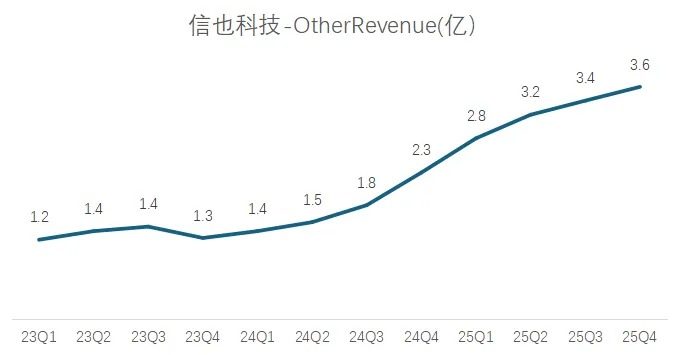

四季度公司首日入催率从三季度的5%攀升至5.5%,30天回款率由88%回落至86%,C-M2迁徙率从0.61%升至0.77%。管理层预计2025年四季度新增贷款的损失率在3%左右。这相比较此前几个季度上升约20%。所以,公司本季度将风险管控置于规模扩张之上,通过收紧核保标准、强化风控措施主动收缩业务,导致季度交易规模(387亿)、期末贷款余额(683亿)均出现不同程度下滑。在此背景下,本季度公司的贷款拨备相关科目金额下滑,一定程度上对业绩形成了缓冲。其中,质量保证承诺相关信贷损失(Credit losses for quality assurance commitment)为5.5亿元,同比下降49%、环比下降40%。质量保证承诺相关信贷损失,是公司助贷业务中担保板块计提的预期信用损失,其金额与当期新增担保放款规模、预期坏账率,以及历史贷款计提损失的回拨情况密切相关。下降或源于两方面原因:其一,新增担保类放款规模减少,直接导致拨备计提金额下降,但单靠放款量缩减,难以解释如此大的降幅;其二,公司对历史计提的超额拨备进行释放与回冲,拉低了该科目的绝对值。事实上,在行业下行周期,释放历史存量拨备能短期提振业绩,保持业绩的相对稳定。2025年,信也科技其他收入达13亿元,较去年的6.9亿元大幅增长88%。其他收入主要为中间业务。公司表示,该科目大幅增长源于各类增值服务的贡献显著提升。从季度趋势来看,这一特征则更为明显。自2024年下半年起,公司开始重点布局中间业务。该板块随即步入增长通道,收入呈逐季环比攀升态势,未受主营业务萎缩的影响。2025年四季度,公司实现其他收入3.6亿元,折合单月收入1.2亿元。而海外收入25财年合计约1.05亿元。可见,在信也科技“LEGO+”(本土精耕+全球视野)的发展格局下,目前国内中间业务单月已超海外业务过去数年全力扩张。一方面这块之前完全空白,处于发展早期,有足够空间在。另一方面,也侧面说明,国内的大基数和成熟的市场,是更温和的土壤。在绝对基数面前,边际效应稍改善便能带来较大提升。对冲信贷业务的利润下降。同时,除了国内的助贷新规下面临行业竞争加剧。国外的“助贷新规”对于公司布局的印尼、菲律宾市场,将带来竞争与定价上限压降的挑战。菲律宾业务是过去2年公司海外增长核心引擎,当地将于2026年4月正式执行新的利率上限政策。此次新规一改此前仅管控贷款利息的模式,将计价范围扩大至包含各类费用的综合借款成本。明确有效年利率上限为12%/月,利息、处理费、服务费、公证费等均被纳入管控范围,新政策或对菲律宾线上贷款市场形成冲击。印尼、菲律宾、墨西哥等发展中国家的线上信贷行业,始终会复刻中国市场的发展路径,从野蛮生长逐步走向规范发展,而国内玩家的大量涌入,更将加速这一进程。在行业整体利率压降、合规要求提升的背景下,出海金融科技企业的盈利性也将普遍面临严峻考验。这一趋势下,信也科技2025年10月收购了澳大利亚金融企业,借此探索监管体系稳定、行业发展成熟的发达市场,寻求新的增长空间。从 2025 年业绩表现来看,海外业务及其他业务在做增长,拨备在做减法。总结一下就是,主营业务波动下,打了几张牌,但还有牌可出。