这周,奇富科技、信也科技(拍拍)陆续发布2025年全年财报。随着助贷新规全面落地,此前市场的种种预判,终于转化为真实可验证的经营数据。行业正在经历前所未有的去杠杆与质量出清周期。结合财报,聊聊规模、风险、盈利的真实变化,以及对接下来行业走向的几点判断。

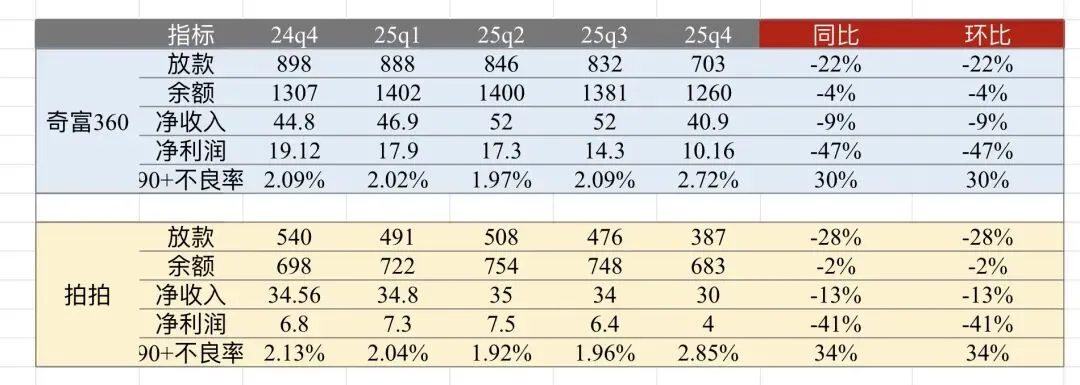

按财报整理的两家核心指标趋势

1. 放款端呈现显著的“缩量”态势,头部腰部平台同比降幅明显。

• 奇富科技:放款同比下滑约20%。

• 信也科技(拍拍):放款同比下滑约30%。

奇富财报显示规模减少主要是智信模式。从结构归因分析,新规对规模的冲击主要来自导流渠道收紧与内部主动压降,大致呈六四开。一方面,资金方名单制管理与合规审查趋严,外部渠道准入收紧、流量成本抬升、高定价客群快速出清;另一方面,平台自身主动剔除高风险、高成本资产,自营放款规模同步回落。

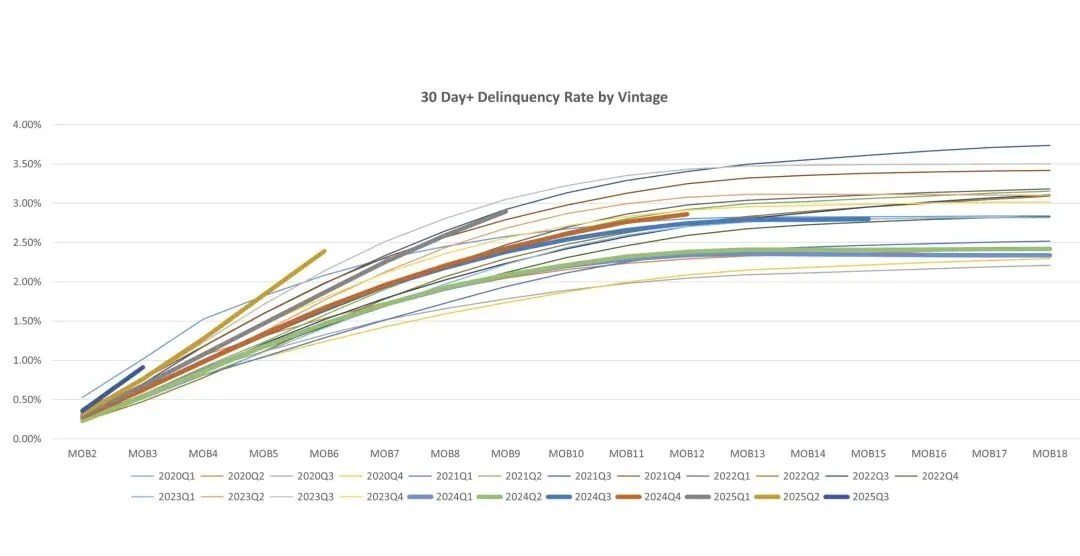

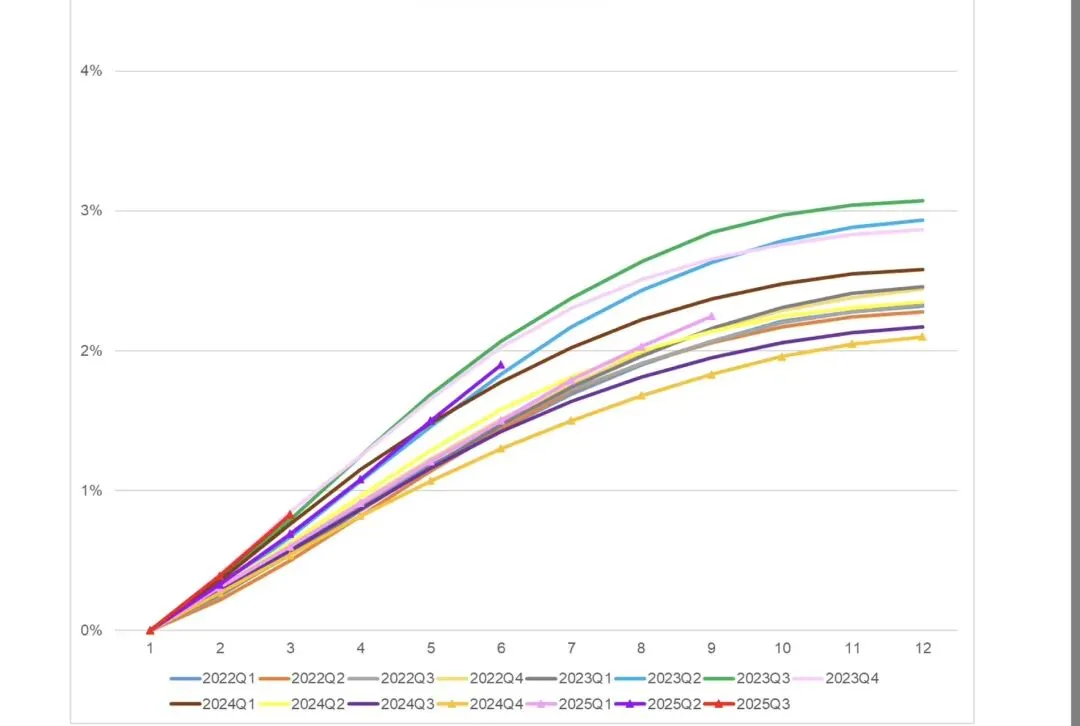

2. 风险:趋势性上行,Q3触底,Q4策略大收修复

• 风险水平:拍拍,360年化风险预计从过往的平均水平8%上行至接近10%。90+不良率指标从20~21年的1.5%,23~24年的2%到最新的2.7%,已经有进一步的30%上涨。

• 趋势判断:从批露的vintage曲线来看,Q3为全年最差资产。不出所料,新规在4月颁布后,二季度各家平台仍抱有侥幸心理,整体以小幅收紧、观望为主;直到风险趋势明确显现,进入四季度,各平台才真正进入“策略大收”阶段。预计后续资产质量将边际改善,四季度逾期水平有望逐步回落至9%区间内。

依次为360,拍拍的vintage图,结论基本一致

• 现状:得益于前三季度放款基数尚可,全年在贷余额同比降幅有限。

• 前瞻预判:按当前收缩趋势推演,2026年二季度在贷余额将面临明显跌幅,预计下滑近两成。若叠加上半年信贷需求的周期性走弱,悲观情境下跌幅或接近三成。这意味着1000亿+的24%平台存量规模将面临两三百亿量级的萎缩,存量资产进入持续出清通道。

四、利润端:滞后显形,四季度为拐点

收入与利润端的负面影响具有滞后性,四季度已明确显示出压力。

1. 季度表现:受余额相对平稳及风险滞后释放影响,25年全年同比波动有限,但四季度环比已见顶回落:收入环比下降约20%,利润环比下滑近40%。

2. 未来压力:2026年盈利将面临双重挤压。收入端:规模收缩直接驱动利息与服务费下行;同时,会员费、增值服务等收入需纳入综合融资成本并充分明示,相关收入预计减少30%左右。叠加风险成本的上行,预计将对利润端造成接近40%的冲击。

最后,估算下新规对全行业的影响测算,

虽然优质平台、乐信(更下沉)及36%腰部平台暂未披露完整财报,但根据新规逻辑对全行业的影响已有大致判断,按照与36%平台交集程度不同划分来看

• 优质头部平台:规模影响约-15%起。

• 24%腰部平台:规模影响约-30%起。

• 36%高息尾部平台:规模冲击最为剧烈,预计腰斩起步,最终大概率回退至100-200亿的小规模区间艰难生存。

• 利润影响:上述三类平台,利润均面临30%–50%的压缩。

面对规模、定价、风险的三重约束,行业经营策略已快速转向。

裁员降本、出海/车贷/场景寻找第二曲线成为普遍选择。

当前助贷行业已高度集中于“7+X”平台格局,其中X大概率仅剩下3-4家,360、拍拍、携程。

在核心的7家平台内部,竞争格局也将出现明显分化:近两年增长迅猛的字节、京东等新进入者,大概率会采取激进降价策略换取规模扩张;而蚂蚁、微众、度小满等发展成熟的老牌平台,则会转向盈利最优解,以稳健经营、利润优先为核心方向。