你有没有发现,最近打开 QQ 音乐,免费听歌越来越难了?

看 30 秒广告换 30 分钟听歌时长,一天就给 1 次机会;曾经随便听的流行歌,73% 都藏在了付费墙后面;会员从 18 块的绿钻,涨到 40 块的 SVIP,听个歌的成本肉眼可见地往上走。

就在大家吐槽 “QQ 音乐吃相太难看” 的时候,3 月 17 日,腾讯音乐刚交出了 2025 年全年成绩单 —— 营收、利润双双创了历史新高,转头股价就单日暴跌超 20%,市场直接用脚投了反对票。

一边是赚得盆满钵满的财报,一边是疯狂流失的用户和跌跌不休的股价,腾讯音乐这波反差,到底藏着什么门道?

2025 年全年,腾讯音乐总收入 329 亿,同比涨了 15.8%;调整后净利润 99.2 亿,同比大涨 22%,赚钱能力直接拉满。

但拆开来看,完全是两个极端: 在线音乐业务:一路狂飙,是绝对顶梁柱全年收入267.3 亿,同比涨了22.9%,在总收入里的占比直接冲到了 81%。其中最核心的会员订阅收入,全年收了 176.6 亿,同比涨 16%;就连广告、演唱会、艺人周边这些 “副业”,都爆发式增长了 39.2%,全年收了 90.7 亿。

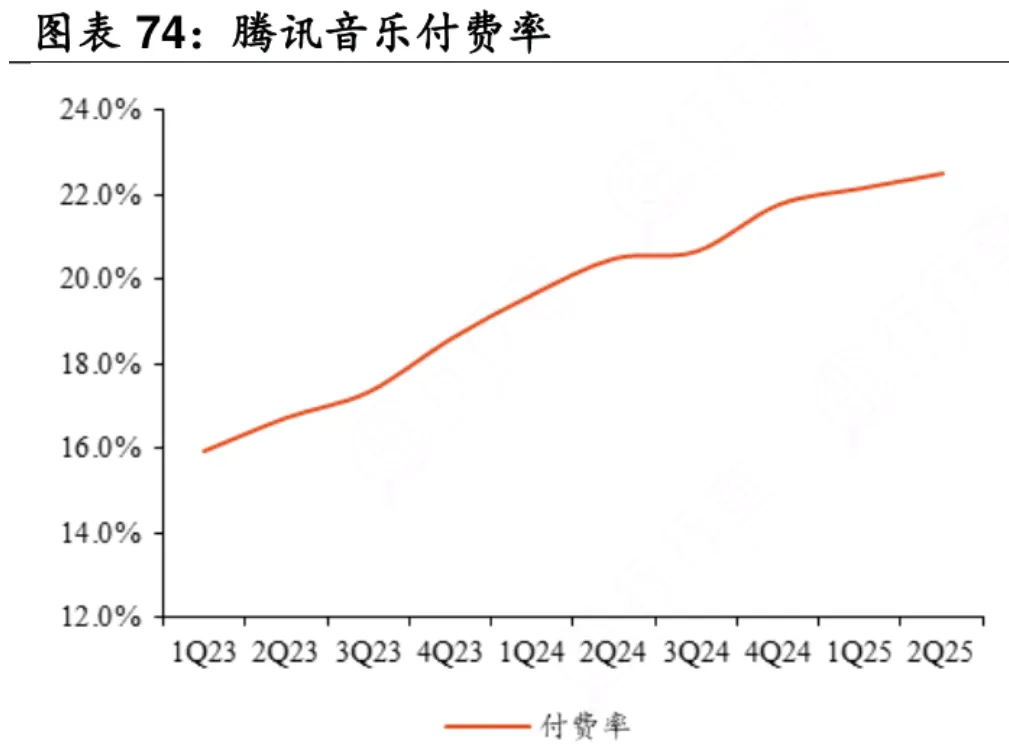

更关键的是,它的 “薅羊毛” 能力越来越强了。截至 2025 年底,付费用户涨到了 1.274 亿,每个付费用户每月平均要掏 11.9 元,比 2024 年又涨了 7.2%,光超级会员 SVIP 的用户数,就突破了 2000 万大关。

社交娱乐业务:一路下滑,彻底躺平了曾经的 “现金奶牛”,现在彻底成了 “拖油瓶”。2025 年全年社交娱乐收入只有 61.8 亿,同比又跌了 7.3%,要知道 2020 年这项业务一年还能赚两百多亿,五年时间直接膝盖斩。

用户流失更夸张,MAU 从巅峰期的 2.61 亿,跌到现在只剩 8200 万,五年跑了超 65% 的用户,基本都转投抖音的怀抱了。现在这项业务,已经从赚钱主力,沦为了 “战略防御阵地”,说白了就是:不指望它赚钱了,能守住基本盘就不错。

赚钱的底层逻辑,从来没变:垄断就是硬道理

很多人吐槽腾讯音乐 “没创新”“只会抄同行”“就靠会员涨价赚钱”,但不得不承认,它的商业模式,从始至终都稳得离谱。

核心就四个字:垄断为王。

音乐行业有个扎心的现实:99% 的用户,只听 1% 的热门歌曲。而腾讯音乐,靠着早年砸下的真金白银,攥住了国内绝大多数核心音乐版权。哪怕现在国家不让搞独家版权了,但核心热门曲库的话语权,依然牢牢握在它手里,这就是它最硬的护城河。

你想听的歌,只有 QQ 音乐、酷狗、酷我有,哪怕它会员涨价、免费听歌时长缩水,你除了吐槽两句,大概率还是会乖乖充会员。这就是它的底气 —— 行业里断层式的龙头地位,给了它极强的提价能力。

而且它的抗风险能力,真的拉满了。现在账上趴着几百亿的类现金资产,每年赚的净利润接近百亿,还年年给股东大额分红,2025 年直接宣布派发 3.68 亿美元的年度现金股息,对股东的大方程度,远超国内一大半上市公司。

哪怕到了 AI 时代,大家都在说 “AI 会颠覆内容行业”,但腾讯音乐被颠覆的概率依然很低。一来它背靠腾讯爸爸,流量、技术、资金要啥有啥;二来音乐流媒体的核心,从来不是技术,而是版权和用户习惯,这两点它都占死了。

一、市场为啥慌了?漂亮数据背后,藏着致命隐忧

既然这么能赚,为啥财报一出,股价直接崩了?因为资本市场看的,从来不是现在赚多少钱,而是未来还能不能持续赚钱。而腾讯音乐现在的问题,已经藏不住了。

第一个,也是最致命的问题:用户正在持续流失。

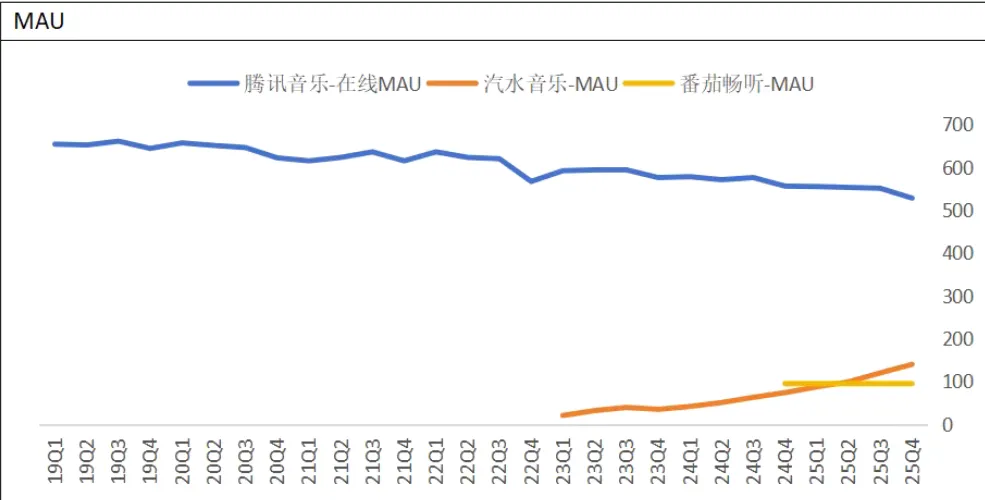

2025 年第四季度,腾讯音乐在线音乐的月活用户(MAU)只剩 5.28 亿,同比又跌了 5%,一年时间少了近 3000 万用户。要知道巅峰期,它的月活可是超过 6 亿的,现在不仅没涨回去,还在持续往下掉。

一边是总用户越来越少,一边是付费用户和客单价还在涨,这其实是个很危险的循环:它把免费用户往付费路上逼,愿意付费的留下了,不愿意付费的直接跑了。短期看收入利润涨了,但长期看,池子越来越小,总有一天会挖到天花板。

第二个问题:增长的天花板,已经肉眼可见了。

国内音乐流媒体的用户体量,早就到顶了。现在能挖的,无非就是两个方向:让更多人付费,让付费的人掏更多钱。

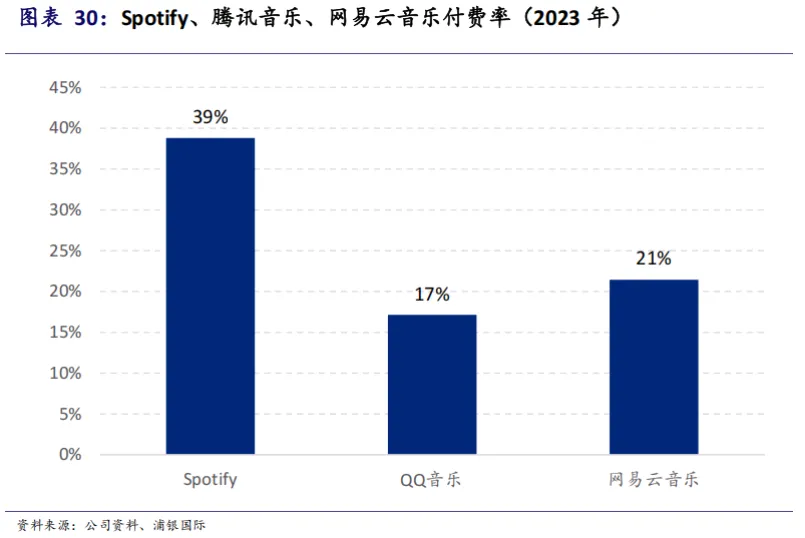

但现实很骨感。全球来看,北美的音乐付费率有 60%,欧洲 50%,而国内只有 20% 左右,看起来空间很大,但实际上,国内的付费环境和国外完全不一样,想追上欧美水平,中短期基本不可能。而且网易云音乐的付费率,基本就是腾讯音乐的天花板了,因为网易云音乐以及汽水音乐是带有社交属性功能的,也就是说它提供了超额的服务,但不论是酷狗酷我还是QQ音乐的话,也有一些评论,但基本上都是草草了事,没有同行的氛围带来用户直击灵魂的反馈,所以腾讯音乐的付费率想再往上走,或长期超过网易云音乐,难度很大。

第三个问题:外面的狼,已经咬到家门口了。

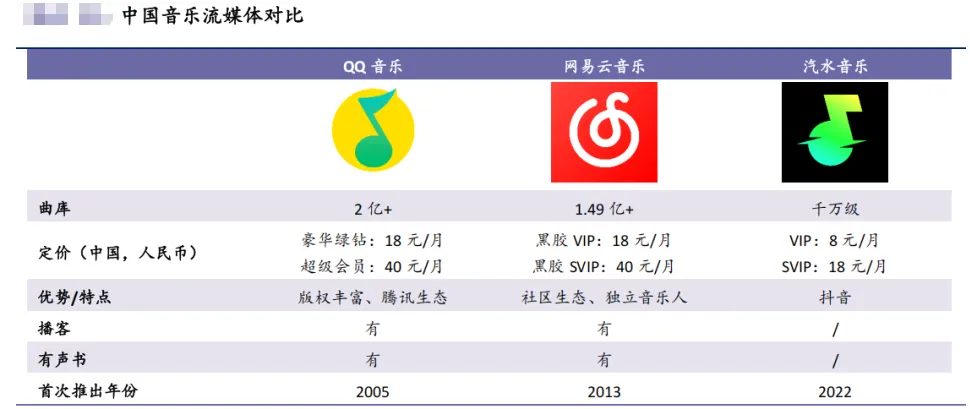

社交娱乐业务的溃败,就是被抖音打垮的。而现在,抖音带着汽水音乐,已经杀进了在线音乐的核心地盘。虽然汽水音乐版权少,但靠着抖音的流量,已经快速起量,成了行业第三。

更关键的是,抖音握有短视频的流量入口,现在新歌想火,基本都要靠抖音发酵。长此以往,上游的版权话语权,会不会慢慢向抖音倾斜?这才是腾讯音乐最该怕的事。

二、未来线上音乐行业博弈的重点:

长期来看,汽水音乐、网易云音乐对腾讯音乐年轻用户的蚕食将持续,而音乐流媒体行业的竞争,也必然从版权供给侧转向需求侧体验改善,这是存量市场下的核心趋势,三大维度核心看点如下:

1、年轻用户蚕食成长期趋势,分流数据直观显现

腾讯音乐的年轻用户基本盘正持续被分流,其在线音乐MAU从巅峰 6 亿跌至 2025 年 Q4 的 5.28 亿,虽18-35岁付费用户占比达 72%,但过度付费导向持续劝退对体验敏感的年轻群体。反观对手,网易云90%+活跃用户为90/00后,DAU/MAU比例稳定在30%以上,社区粘性让年轻用户留存率居高不下;汽水音乐2025年MAU达1.3亿(同比+85.3%),核心用户为18-35岁群体且学生占比47%,82.1% 的用户来自抖音流量池,短视频热歌闭环精准抓住年轻用户听歌习惯,分流效应显著。

2、竞争必然回归需求侧,存量市场无其他选择

行业早已进入存量竞争,版权战的时代逐步结束:国家禁独家版权后,各平台曲库同质化率超95%,腾讯音乐虽握有95%以上华语热门曲目,但版权已从绝对护城河沦为基础配置,用户因缺歌换平台的动机基本消失。同时,行业 CR3达88.5%,整体用户体量见顶,平台无法再靠 “抢新用户” 增长,只能转向需求侧挖潜。

3、需求侧竞争核心看点,拼体验、内容与技术融合

未来竞争的核心是围绕年轻用户需求做精细化运营,各平台已针对性发力:腾讯音乐靠SVIP超2000 万用户、ARPPU11.9 元的分层付费体系,结合车载场景和 AI 技术优化体验;网易云深耕差异化内容,坐拥77万独立音乐人,2025年会员收入同比增13.3%,AI调音大师等专属权益持续吸引年轻付费用户;汽水音乐则以短视频化交互降低操作门槛,DAU达4431 万,亮屏时长超同行,靠 “免费 + 广告” 模式激活价格敏感型年轻用户。本质都是平衡付费与体验,用技术和内容抓住年轻用户的核心需求。

整体而言,腾讯音乐仍靠版权和现金保持行业龙头,但年轻用户分流不可逆,而全行业的竞争胜负,终将由谁更懂年轻用户的需求侧体验决定

三、最后算笔账:腾讯音乐,到底值多少钱?

之前我就给它算过一笔账,现在用 2025 年的新数据,重新校准一下。

从利润来看,2025年它的调整后净利润已经接近1000,未来3年,国内流媒体行业的利润空间,腾讯音乐依然能拿走 70% 以上,就算保守算,一年稳定赚70-80亿净利润,给 25 倍的合理估值,对应的市值就是++++亿。

从用户价值来看,现在 1.27 亿付费用户,一年人均给它贡献 140 多块,给ten倍估值,单付费用户市值就有****多亿;剩下的潜在用户还是很难有ROIC了,就不算也罢。

至于它账上几百亿的现金,维持现有的持续分红回购能力以及不断用高价版权的形式维持垄断市场吧,不能算估值里面了。说白了,现在 1200 亿的市值,不算贵,但也绝对算不上捡漏,如果再跌一跌的话,我觉得1000亿附近还是不错的。