一、本报告概述。

2025年被称为“中国宠物行业变化元年”:量增逻辑依旧,但品牌分化加剧,头部与中小品牌差距拉大。报告以“长期-中期-短期”三维度复盘2025年运行特征,并展望2026年五大趋势:消费升级延续、外资头部市占率再提升、微创新+品牌标签化、功能/处方粮成新红利、并购整合提速。核心结论:行业销售额2025年线上307亿元(+10.2%),CR5提至25.3%,中高端价格带60-100元/kg增速40%以上,功能粮GMV两年翻番,2026年有望保持8-10%增长,头部盈利仍具20pct提升空间。

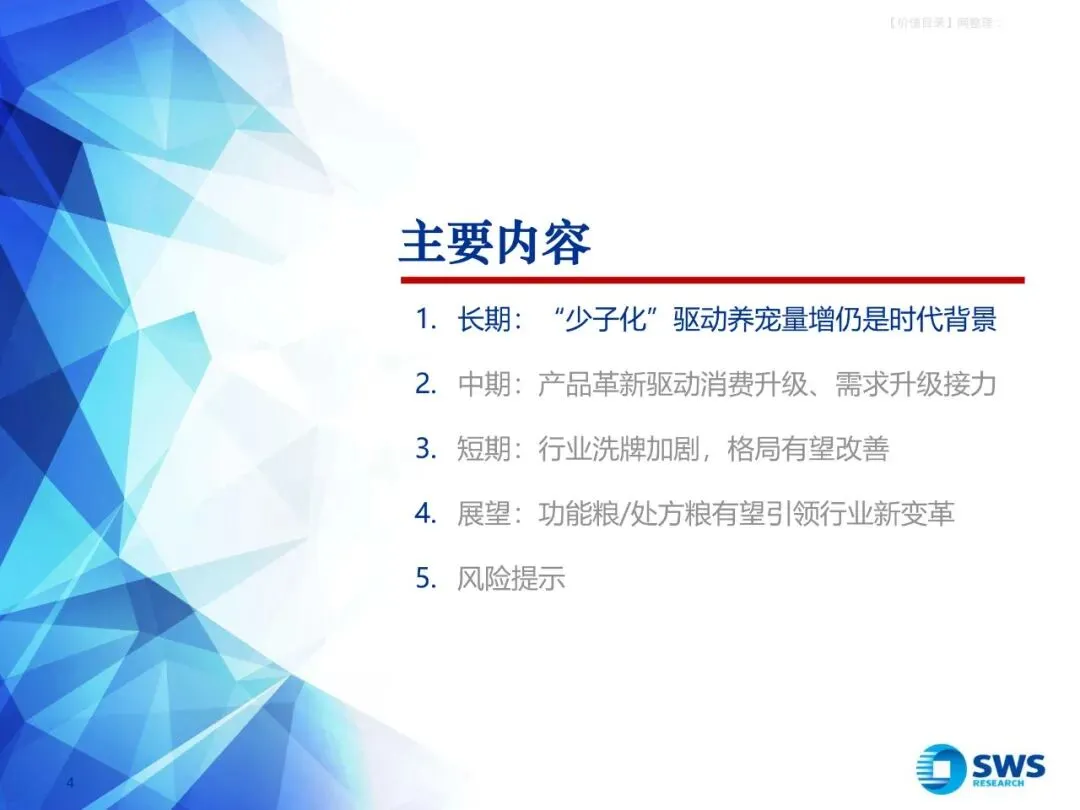

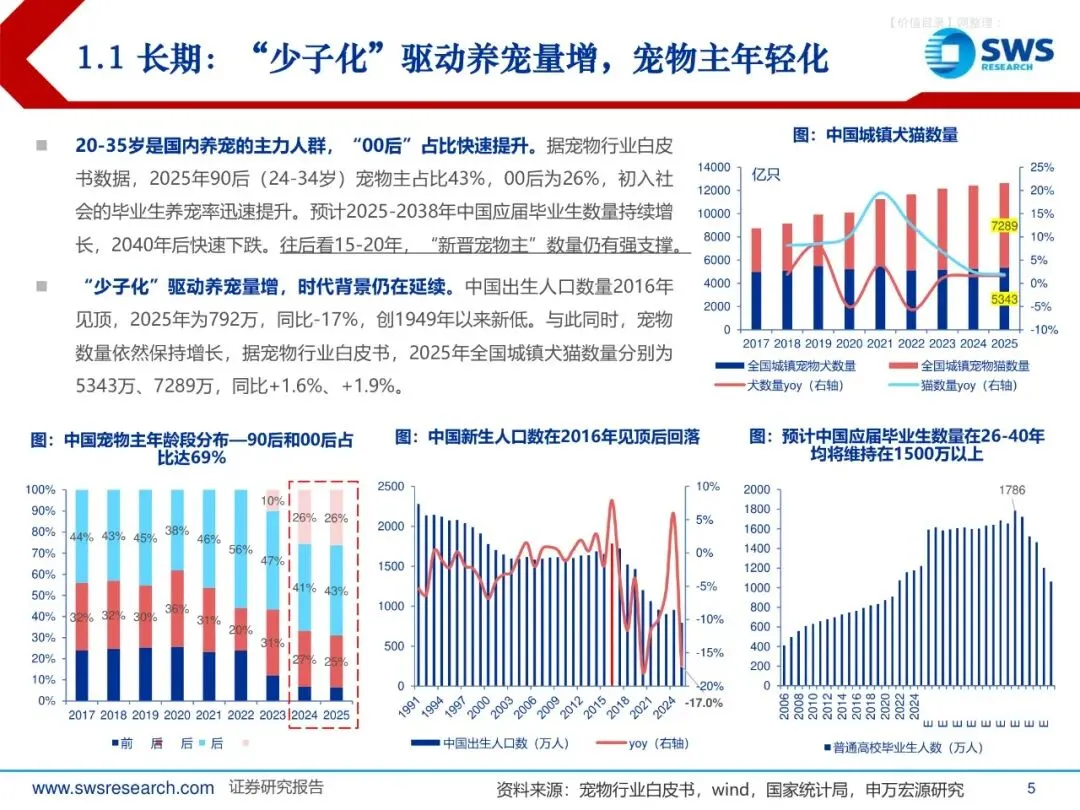

二、第一章:长期—“少子化”驱动养宠量增仍是时代背景

1. 新晋宠物主“蓄水池”仍深:2025-2038年应届毕业人数年均>1500万,00后宠物主占比已升至26%。

2. 宠物数量逆势增:全国城镇犬猫合计1.26亿只(同比+1.8%),而出生人口仅792万(-17%)。

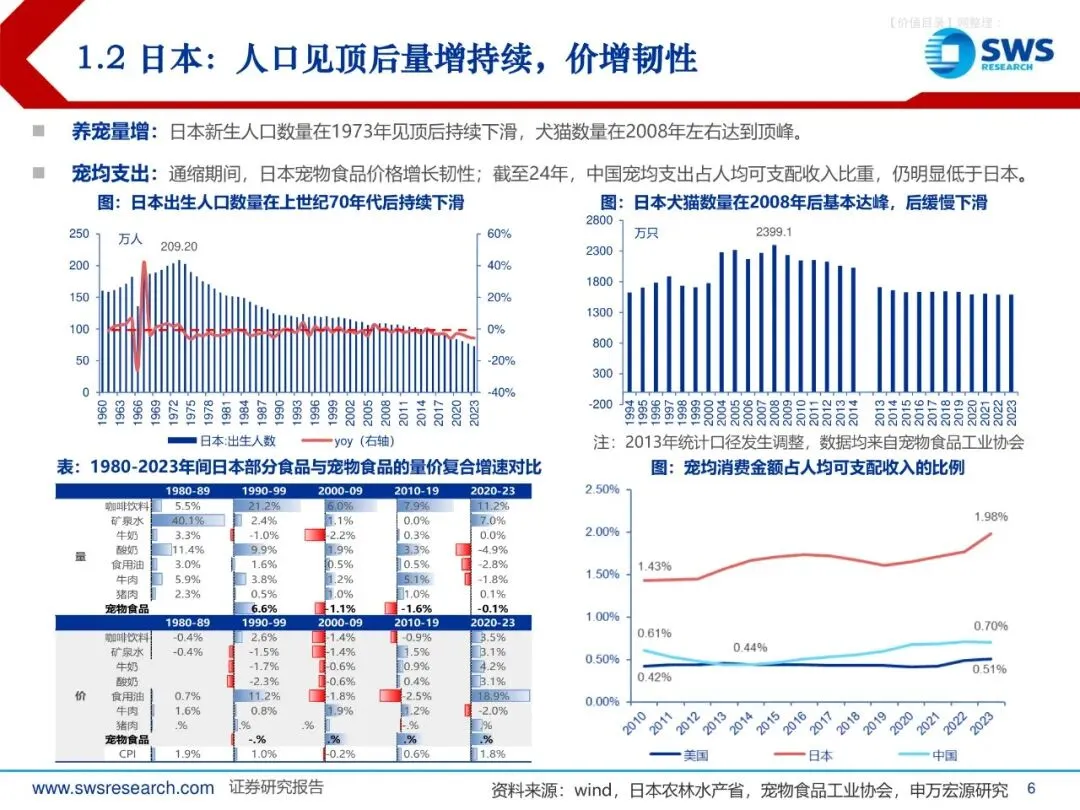

3. 价格韧性对标日美:日本1973年人口见顶后宠物食品价格30年复合增速6.6%,跑赢CPI;中国宠均支出占人均可支配收入比重仍仅为日本一半,长周期提价空间充足。

三、第二章:中期—产品革新驱动消费升级、需求升级接力

1. 价格带升级:24-25年60-100元/kg猫粮GMV增速40.6%,犬粮35%,高于行业平均10pct。

2. 工艺迭代:淘宝猫主粮中风干/烘焙粮占比由2022年末2%升至2025年中12.3%,冻干、鲜肉膨化、酥化粮相继上市。

3. 原材料进阶:鸡肉→三文鱼、乳鸽、鸵鸟肉等稀有蛋白,带动平均单价提升8-12%。

4. 需求细化:2025年京东湿粮成交量同比+260%;7岁以上犬猫占比23%/12%,老龄宠月均消费>300元者占六成,推升功能粮需求。

四、第三章:短期—行业洗牌加剧,格局有望改善

1. 线上增速平台分化:2025年淘天份额51.4%,抖音+88%,三者合计307亿元(+10.2%)。

2. 集中度跳升:线上CR5/CR10分别同比+3.4/+5.0pct至25.3%/38.3%;Top10品牌GMV+27%,而21-50名增速为0%,16个品牌负增。

3. 格局重回“两超多强”:麦富迪、皇家稳居前二,市占率6.7%/7.6%;国产“多强”三年一换,2025年鲜朗、弗列加特、蓝氏等跻身十亿级俱乐部。

4. 出口拖累业绩:2025年对美出口额13亿元(-29.7%),乖宝、中宠、佩蒂Q3净利同比-17%、-7%、-39%;综合关税约45%,2026年边际改善可期。

五、第四章:展望—功能粮/处方粮有望引领行业新变革

1. 消费升级延续:高端价格带>100元/kg猫粮2025年增速22.5%,低端首次-2%。

2. 外资头部反攻:皇家、渴望、爱肯拿2025年线上GMV分别+36%、+21%、+21%,带动外资整体市占率触底回升至19.4%。

3. 微创新+品牌标签:头部品牌通过“市场地位认证”强化心智,2025年共颁发12项“第一”认证,品牌概念聚焦“精准喂养、鲜肉、安全”。

4. 功能/处方粮接棒:皇家处方粮线上GMV两年+150%,2026年麦富迪计划推出7岁+老年粮、肠胃/去火/美毛等功能系列,预计功能粮渗透率由5%提至10%,贡献新增量40-50亿元。

5. 并购整合提速:2025年行业公开融资26起(+44%),中后期轮次翻倍;中宠、天元、依依等头部公司通过收购品牌、工厂、电商运营商完善全产业链,预计2026年并购金额有望突破30亿元。

六、第五章:风险提示

原材料价格波动(成本占比>60%)、汇率波动(出口结算周期10-90天)、自主品牌营销效果不及预期三大风险仍需重点关注。

关注公众号,获取本报告下载方法。