了解公司产品细节参考以下文章⬇️

前段时间永明的年报出来了,豆豆详细看了一下MD&A(管理层讨论与分析)

它是财报中极其重要的一部分,可以通俗地理解为公司管理层向股东写的“述职报告”。

因为像财务报表(如利润表、资产负债表)这类更像是公司的"体检数据";比如:这个数据是多少…OK

而MD&A会告诉我们,why?

为什么是这个数据,数据背后到底是怎么回事?以及未来会怎么样(一些展望)

但绝对不是管理层随意的感想?

而是按监管要求必须认真撰写的正式文件。

管理层会亲自解释:

利润变化背后的驱动因素是什么?

哪个业务板块表现好、哪个不太理想?发生了什么?

公司正在执行什么战略?未来会面临哪些风险?

手头的资本够不够厚?

…

以上这些都是单纯的财务数字无法回答的。

基本上豆豆每年都会给客户做一些详细的分析,今天借着Sun Life(永明)这份MD&A跟大家简单聊聊吧。

一|永明这几年怎么样?

——先看它的“压力测试”成绩单

这家公司近两年怎么样呀?稳不稳呀?我想这是大多数朋友想了解或是想要选择永明这家保险公司,都会提出来的问题。

因为我们签的是一份"长期合约"公司的稳定性非常重要。

加拿大的金融监管机构OSFI,"监管爸爸"

他们比我们想得更周全,OSFI给保险公司设计了一套非常严格的“压力测试”

——LICAT(往期文章有讲过)

计算公式:

LICAT = (合格资本总额 ÷ 风险加权资产总额) × 100%

我们可以把它想象成保险公司每年都要参加的一次“极限挑战”

——模拟金融危机来了,股市暴跌了,甚至很多人同时来理赔这种极端情况,看公司的资本够不够扛过去。(其实完善、成熟的监管体系真的很重要,他们比我们更害怕出现状况)

那么监管的下限要求是LICAT比率通常达到 100% ;

如果低于 100%OSFI将强制介入,限制业务增长并要求立即补充资本。

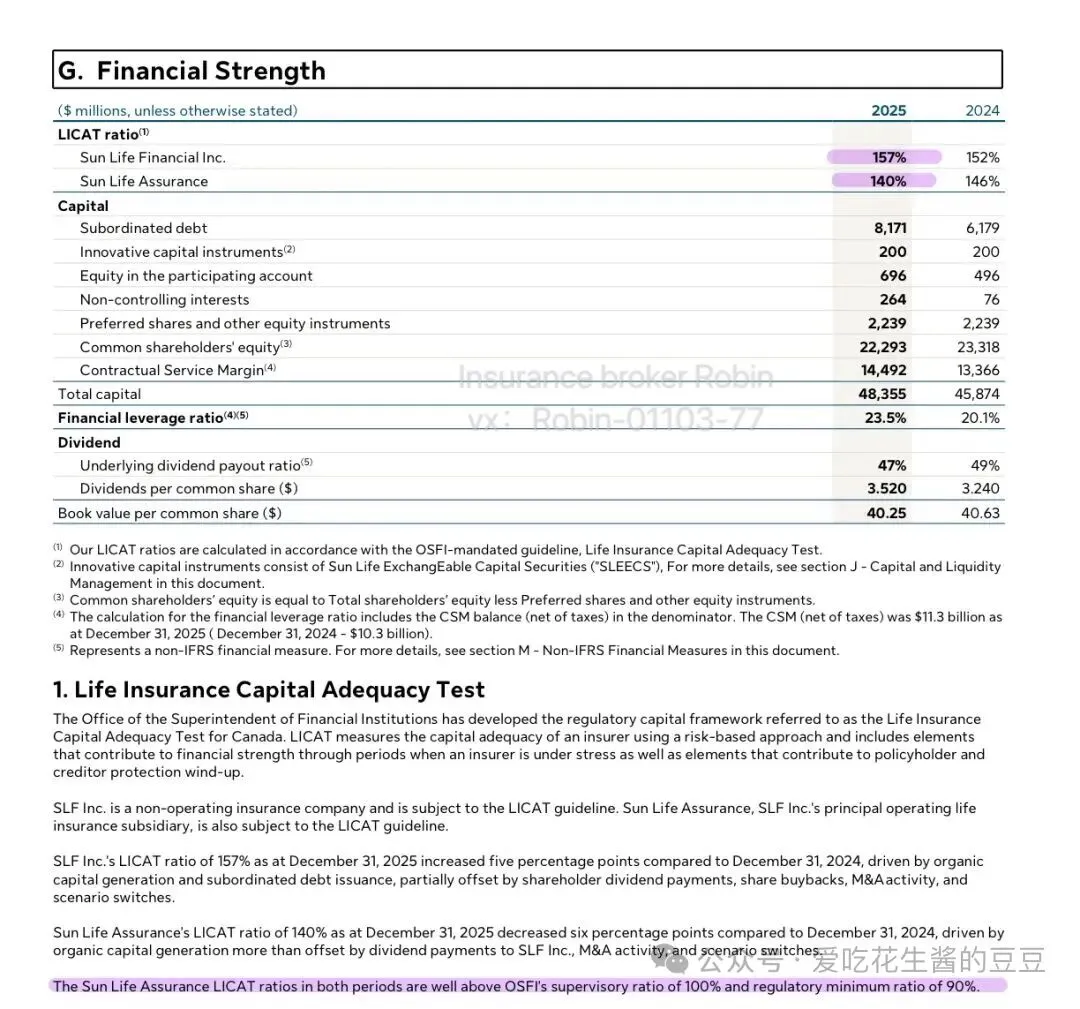

而永明负责实际运营的核心保险公司,2025年底的LICAT比率是140%(主营公司)

这绝对是一个优等生的成绩;

即使把前面说的那些极端情况都叠加在一起,永明的资本实力仍然是监管要求的1.4倍。

从这个角度看,它的安全垫是非常厚的。

再多说几句?(敲黑板)

这140%里面包含了一部分CSM(预期能赚,但还没进口袋的钱)会计上叫“合同服务边际”的东西。

之所以允许包含CSM,是因为监管层认为保险业务在极端压力测试下,确保即便新业务停滞,资本依然充足。

监管机构会对CSM的有效性进行打折(未来利润的现值)

所以,它更像是一个基于模型的压力测试结果,而不是说公司账户上躺着140%的现金。

另外,如果未来经济环境特别差,或者公司的经营出了大问题,这个分数也是会往下掉的。

这就是为什么我们每年都关注这份报告,看看分数有没有变化。

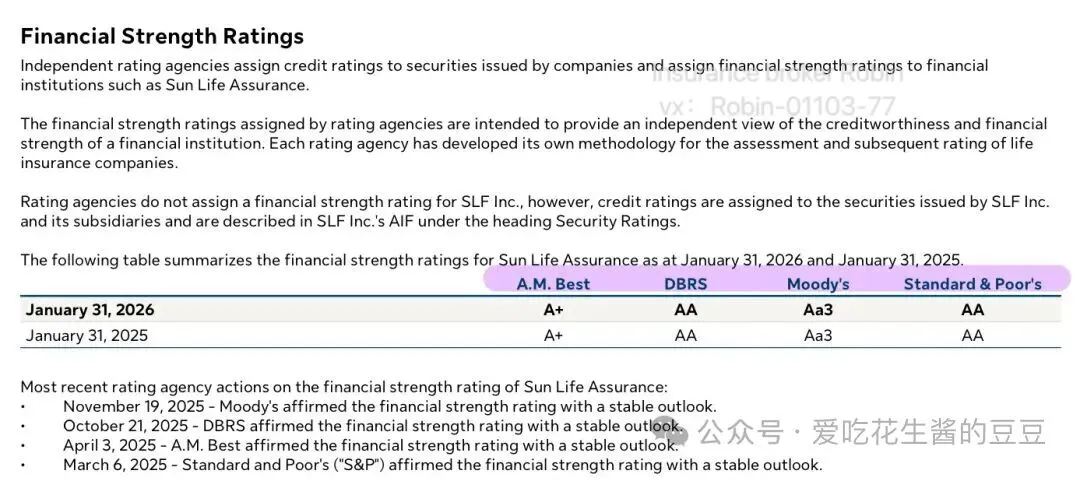

另外,国际上的几家评级机构(比如大家知道的穆迪、标准普尔)也都在2025年给永明打了“优”或“极强”的评级。

包括保险界权威评级best也给出了A+

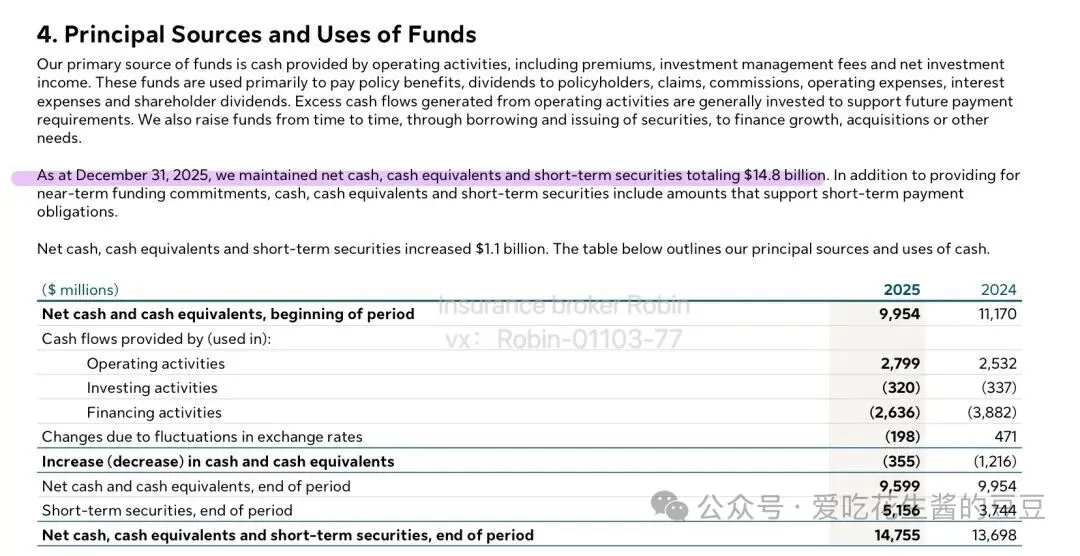

以及永明截止25年12月31日,持有的现金、现金等价物和短期证券总额为148亿加元(高流动性资产/现金储备)

可以随时应对赔付和运营需求。

所以,综合来看永明的财务状况还是非常健康的。

监管的严要求、评级机构的背书、再加上手头还有148亿加元的现金储备,可以说永明依旧扎实,依旧稳。

二|利润哪里来?

也就是说赚不赚钱呀?分红能不能保证呀?

这些都是大家比较关心的。

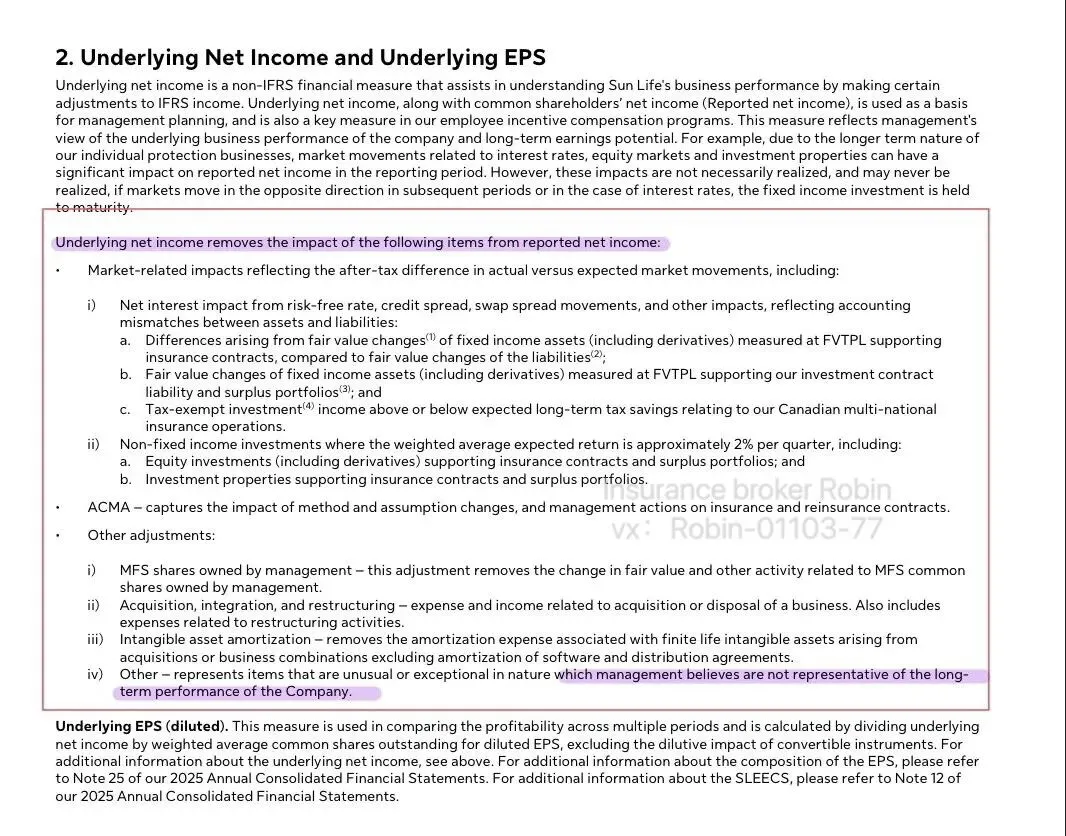

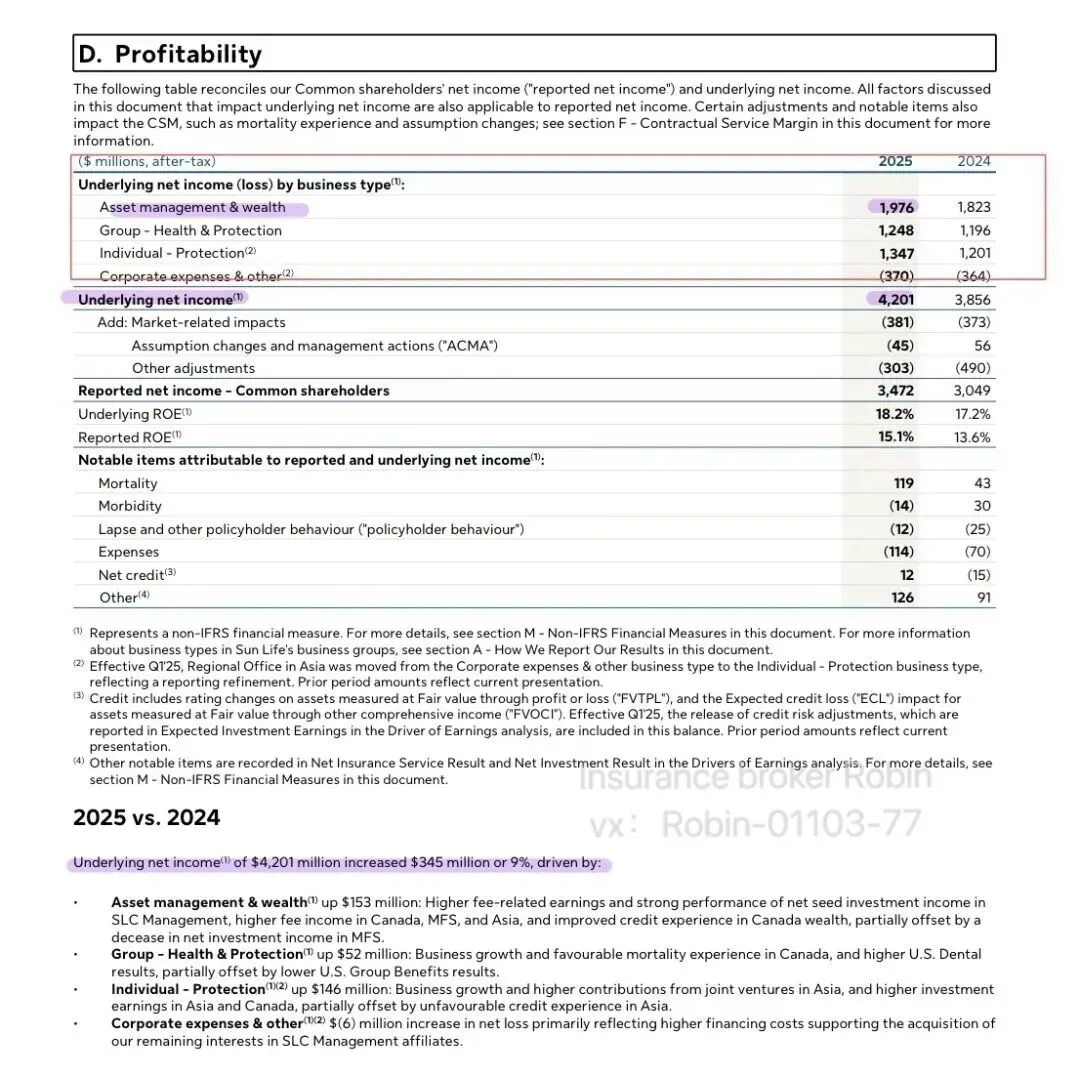

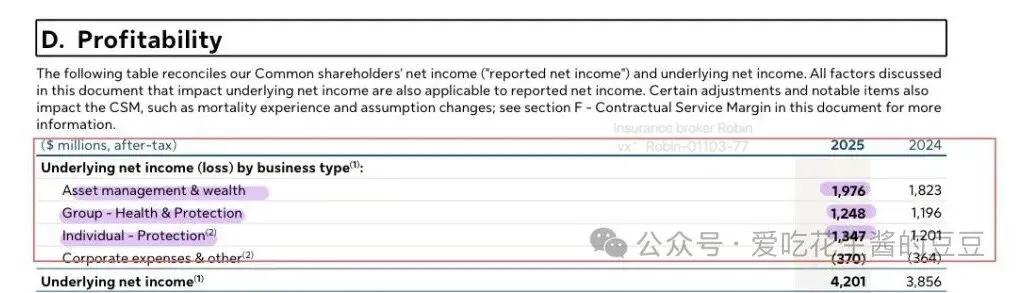

我们要看一个叫 “核心净利润” 的数字。

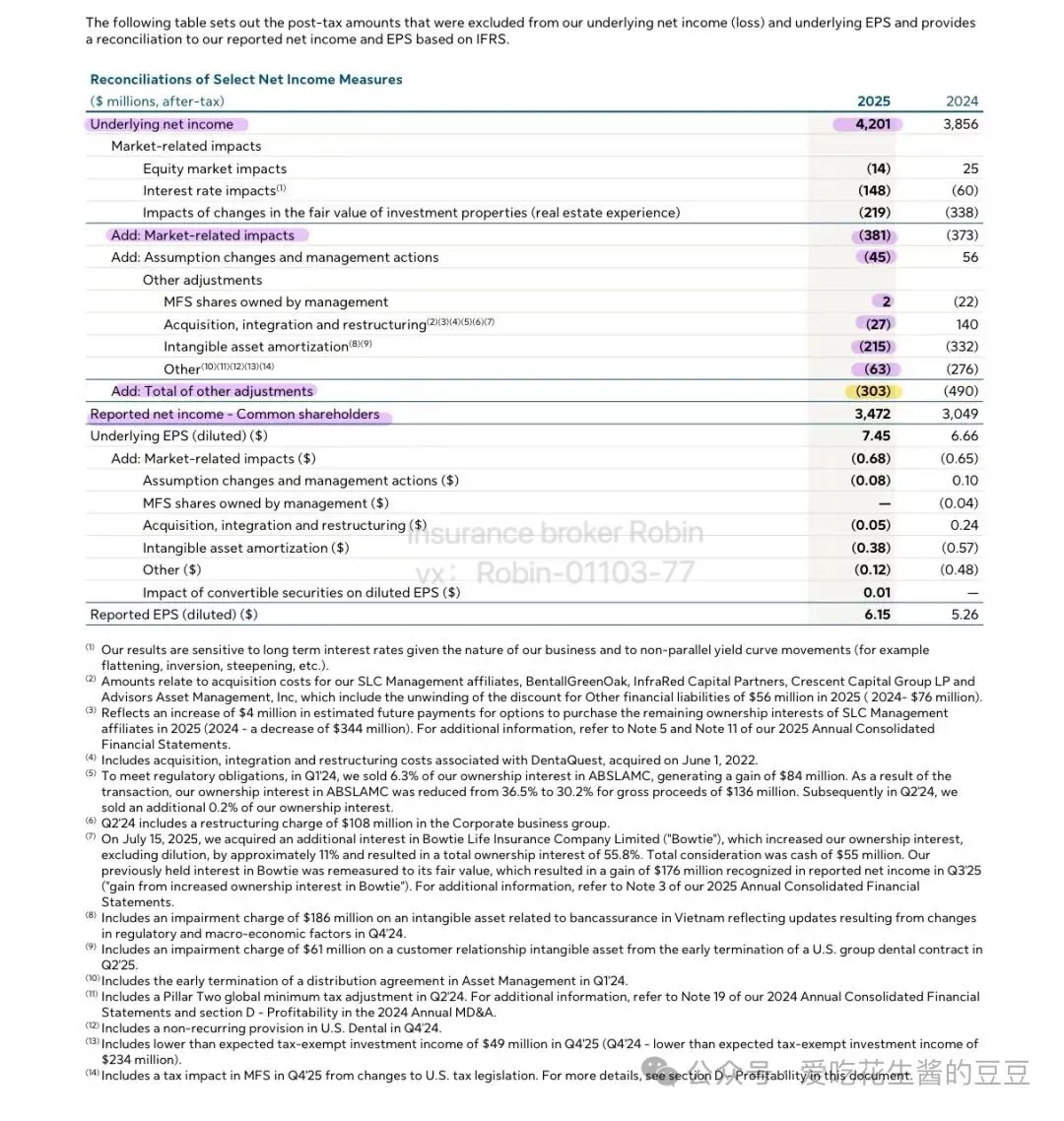

因为它剔除了一次性的买卖、市场的短期波动这些虚头巴脑的东西,反映的是公司靠收保费、做投资、管资产这些主业踏实且持续赚来的钱。2025年,永明的核心净利润 42.01亿加元。

这么一看,比前一年增长了9%。

9%在这个圈子里,算是跑得挺不错的一档了。

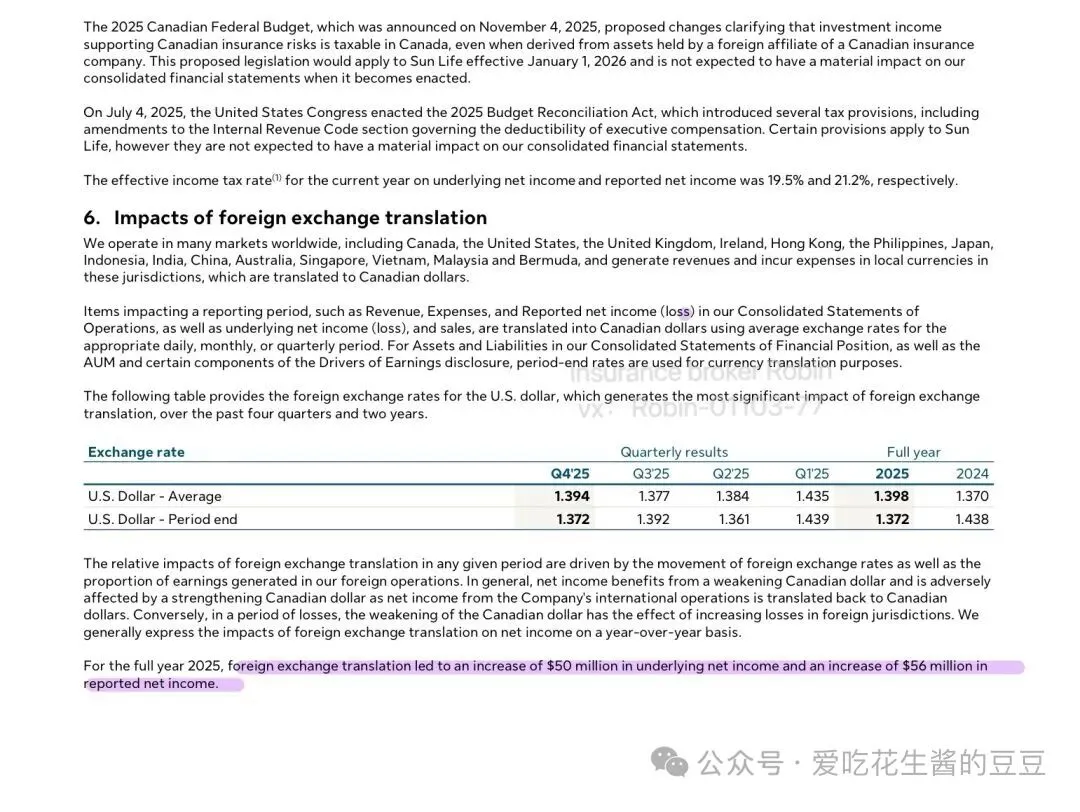

不过呢,这个9%的增长里,有一部分是汇率帮的忙。

2025年加元贬值,导致海外赚的钱折算回加元的时候,账面数字就变大了。

汇率因素大概贡献了5000万加元(汇率对经营能力这部分的影响,剔除了市场波动、一次性项目等)

把这部分水分挤掉,实际的经营增长大概在7.5%左右

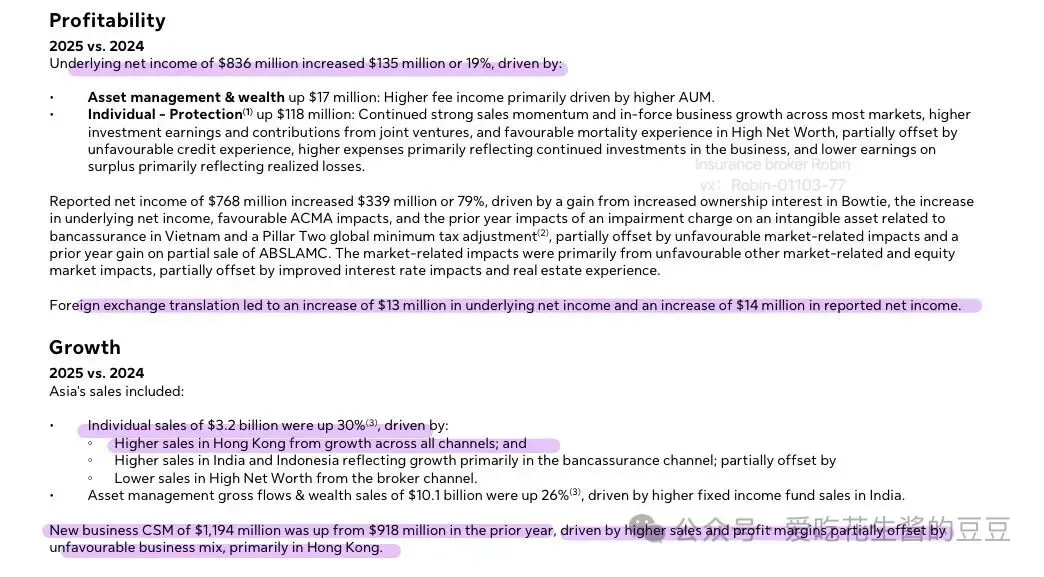

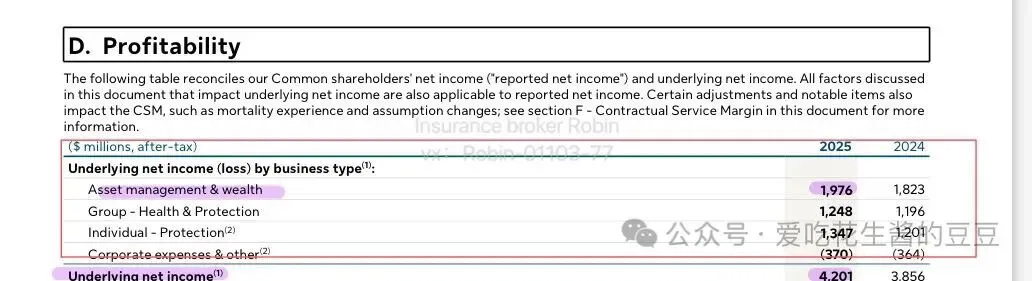

——依然是个不错的成绩,只是没有看起来那么“猛”?我们再看看这42亿到底是从哪儿赚来的。利润分成了三块:

第一块叫资产管理与财富业务,贡献了19.76亿。

这是永明最大的利润来源,它不只是一家保险公司,更是一家巨无霸级别的资产管理公司(管着超过1万亿加元的资产)第二块叫团体健康与保障,贡献了12.48亿。

这类业务主要就是咱们平时接触到的团体医疗险、牙科险这些,竞争很激烈,定价周期短,所以增长最慢,只有4.3%。第三块最值得我们关注,叫个人保障业务,贡献了13.47亿。

这恰恰是我们香港市场——各种寿险、健康险产品。

这块业务的利润增长了12.2%,是三大块里跑得最快的。

报告也证实了这一点,亚洲业务的利润增长了19%,是所有地区里最亮的"崽"?

但是,报告有一句可以看一下:

"driven by higher sales and profit margins partially offset by unfavourable business mix, primarily in Hong Kong"

新业务CSM增长了;

销售额增长+利润率提升,但被不利的产品组合部分抵消,主要是在香港地区。

也就是说:如果没有产品组合的问题,新业务CSM的增长本应超过30%;

但产品组合的问题拖累了最终的CSM增长,不过拖累的程度有限,所以整体还是增长了30%(还是比较厉害的)

还有一个值得注意的是报告净利润是34.72亿加元。

34.72亿加元,为什么比核心净利润42亿加元少了7个多亿?

钱去哪了。。。

我把这几项扣减列出来;

这个调节表,解释了“基础净利润”和“报告净利润”之间的差异。

第一层——市场相关影响:-3.81亿(主要是房地产和亚洲市场的一些不利变动) 第二层——精算假设变更:-0.45亿(精算师根据最新数据调整了模型) 第三层——收购整合成本:-0.27亿(买了公司要付中介费、整合费) 第四层——无形资产摊销:-2.15亿(收购带来的商誉、客户关系这些,每年都要摊销)

这也说明永明本身的“经营能力”确实赚了42.09亿;

但金融市场有波动、扩张有成本、会计规则有要求,这些因素叠加起来;

最终体现在财报上的数字就是34.72亿。

所以不能只看一个数字,得看它背后的故事。

就比如:永明这42亿是真本事,34亿是落袋的数;

差的那7个亿,人家一笔一笔给我们列出来了。

差额7.29亿 = 市场波动(-3.81)+ 精算调整(-0.45)+ 收购成本(-0.27)+ 摊销(-2.15)+ 其他(-0.63)+ 管理层持股(+0.02)

这就是MD&A的意义:不只看它赚多少,更看它怎么赚、什么拖了后腿、愿不愿意说清楚。

三|未来利润的"储蓄池"——CSM是什么?

CSM是什么?我们可以把它理解成一个“蓄水池”。

当保险公司卖出一份新保单时,会预估这份保单在未来整个保障期内能赚多少钱。

这个预期利润不会一次性算进当年的利润里,而是先存进CSM这个蓄水池,然后在保单的整个生命周期里,一年一年慢慢释放出来。为什么要这么设计?

因为保险合同的利润实现周期很长

——一份保终身的保单,可能要等几十年才能看到全部的利润。

如果把未来几十年的利润都算在今年,那今年的利润就会虚高,明年的利润又会掉下来,根本没法反映真实的经营状况。CSM的作用,就是平滑利润,让每年的利润更能反映当年实际提供的服务。对我们来说,CSM相当于公司已经锁定、但还没实现的未来利润。

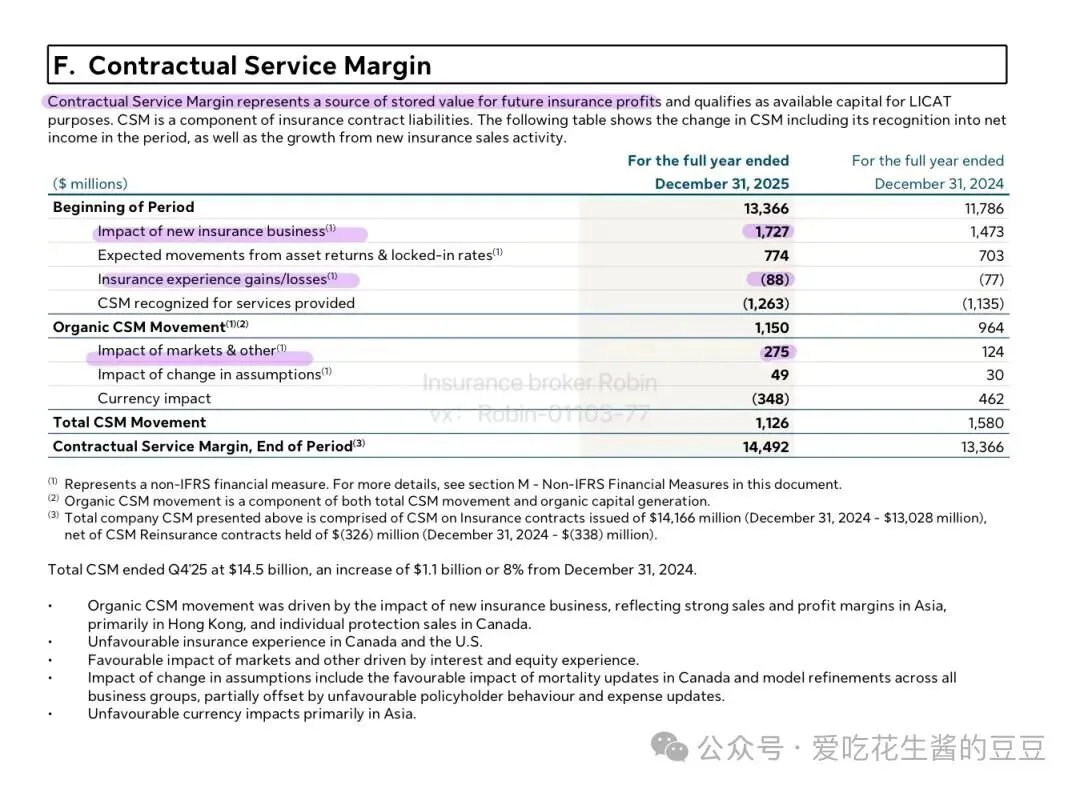

这个池子越大,意味着公司未来可释放的利润越多,也意味着当投资收益不好、市场波动大的时候,有更多缓冲来维持分红稳定。2025年,永明的CSM是多少?报告写得很清楚:

2025年初:133.66亿加元 2025年底:144.92亿加元

1、新业务贡献17.27亿

这个数字代表2025年新卖出的保单,预期能为未来带来的利润现值。

对比一下:2024年是14.73亿,同比增长17%。

这说明新业务不仅卖得多,而且利润率高。2、经营损益-0.88亿这是需要留意的一个信号;

实际发生的理赔和退保比预期差,导致未来利润预期减少了0.88亿。

要么是实际经验不好,要么是当初的精算假设太乐观了。

0.88亿相对于144亿的总盘子来说不算大,但方向是负的,说明确实有偏差。3、市场影响+2.75亿利率和股市上涨,导致部分产品(主要是与投资账户价值挂钩的VFA合同)的CSM增加了。

4、汇率影响-3.48亿2025年加元升值,导致海外业务(包括亚洲)的CSM折算回加元时变少了。

这是纯账面上的影响,不代表经营出了问题。

(与前边讲的“加元贬值”不矛盾;利润看全年平均,存量看期末时点。)亚洲的新业务CSM是11.94亿,同比增长30%。

11.94亿占全公司新业务CSM(17.27亿)的69%;

也就是说,永明新保单带来的未来利润储备里,将近七成来自亚洲。

意味着亚洲业务不仅是当下的利润增长引擎,更是未来利润储备的核心来源。

补充一下:CSM持续增长(8.4%)是好事,说明公司未来利润储备在增加;

但这个增长有一部分来自市场环境(利率、股市)不是完全由经营决定的。但整体来看,144亿的CSM储备,相当于永明已经把未来要赚的利润提前锁定了。

这笔钱虽然还没进口袋,但已经是“蓄水池”里的水,未来会一年一年"释放"出来。

再补充一下吧(怕没讲清楚大家误会?)

分红不是直接来自CSM,但CSM是分红稳定性的财务基础。

CSM(Contractual Service Margin)是IFRS 17新会计准则下的一个概念。

四|亚洲及香港业务——离我们最近的地方

前面我们看了公司的整体实力、赚钱能力、还有未来利润的蓄水池。

接下来我们看看亚洲整体表现:

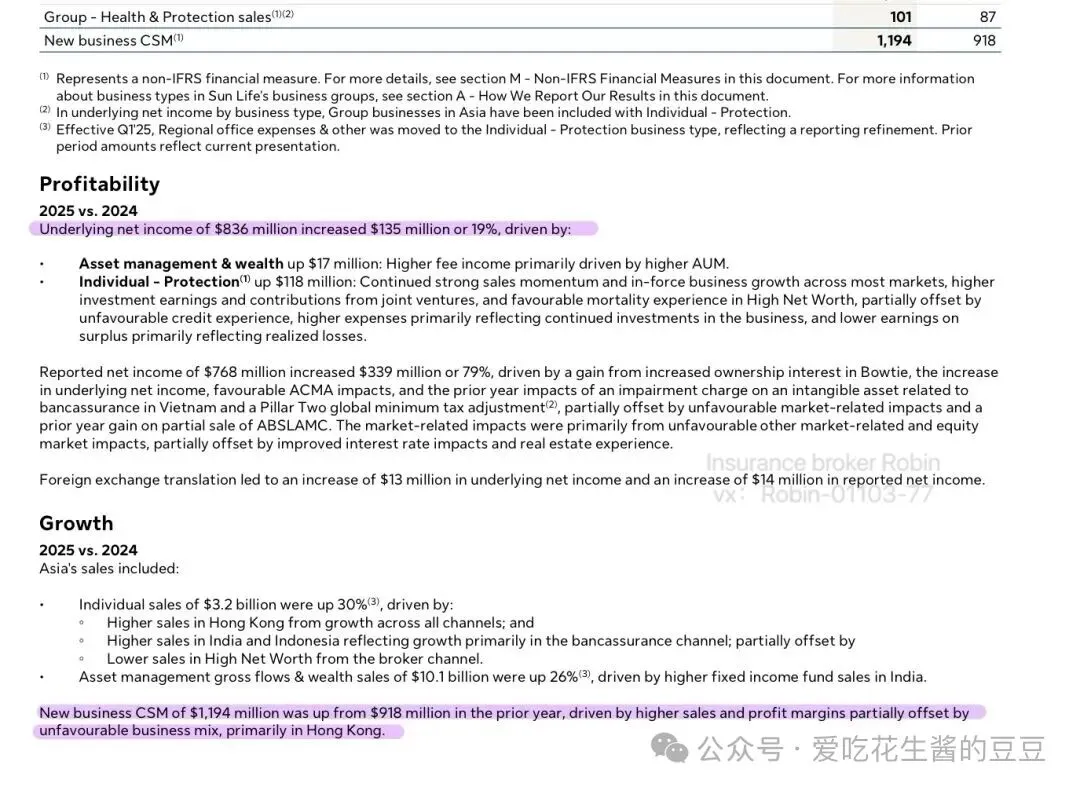

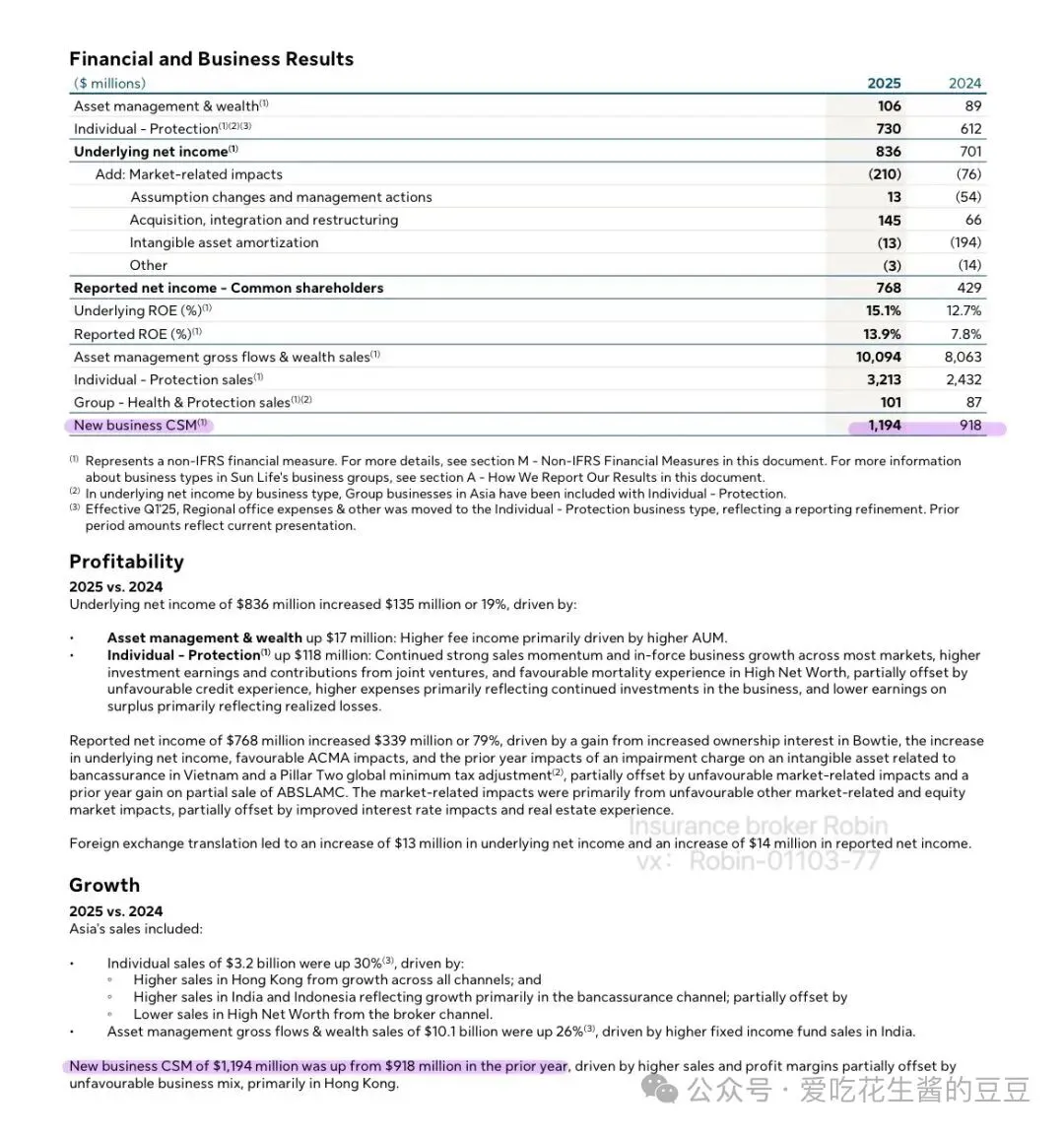

核心净利润:8.36亿加元,同比增长19%

个人保障销售额:32.13亿加元,同比增长30%(剔除汇率影响)

新业务CSM:11.94亿加元,同比增长30%

30%的新业务CSM增长,说明新卖出的保单不仅多,而且利润率高,不是靠低价换规模。再看香港市场的细节:

报告里专门提到了:"Higher sales in Hong Kong from growth across all channels"香港市场所有渠道——经纪、代理、银保——全线增长。这说明什么?说明产品在市场上竞争力强,不是依赖单一渠道。下边有一句话值得留意:"New business CSM of $1,194 million ……Hong Kong."

销售额涨了30%,新业务CSM也涨了30%,说明整体利润率没下降。

可能是:香港卖的产品结构变了。这不一定是坏事——短期储蓄型产品虽然利润率低,但规模大、资金流入快,对扩大市场份额有帮助。

只是从“未来利润储备”的角度看,同样卖100块保费,存进CSM的钱会少一些。

所以报告把它点出来,让投资者知道:香港的增长里有这样一个结构变化。

亚洲其他市场的表现:

印度:固定收益基金销售增长26%。

印尼:个人保障销售额增长银保渠道驱动。

越南:销售额下降16%。

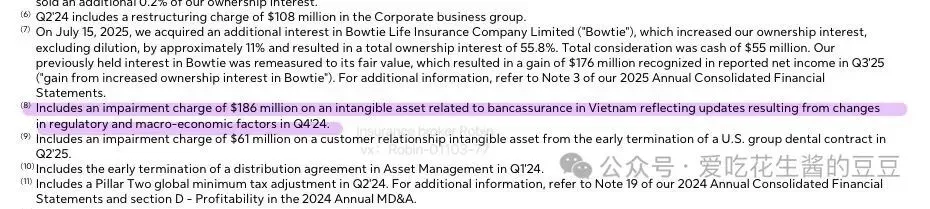

报告解释是‘专注于建立高质量代理队伍’,但结合2024年第四季度对越南银行保险相关无形资产计提的1.86亿减值来看,越南市场应该也遇到了一些外部环境的变化,所以在主动调整。

汇率影响:

2025年加元贬值,让亚洲利润折算回加元时多出了0.13亿。剔除这个因素,实际经营增长会比19%略低一点点。

亚洲业务确实是永明最亮眼的板块;

19%的利润增长、30%的销售增长、30%的新业务CSM增长,数据摆在那里。但报告也没有藏着掖着,把那些需要留意的东西也都写出来了。

香港产品结构变了、高净值渠道下降了、越南在调整;

这些东西单独看都不算大问题。

但放在一起看,能让我们对亚洲业务的认知更立体

——它不是完美无缺(所有的都不是)

而是在各种“抵消”和“调整”中,仍然跑出了19%的增长。

这种“一边扩张、一边调整”的状态,其实挺真实的。

哪个市场没有波动?

关键是管理层看到了什么、准备怎么调。

而这份报告,至少让我们知道,他们看到了。

永明的报告都很好查找,安盛的也是…

直接"亮明了"有什么说清楚,不过豆豆也看过其他保司的报告,真的让我"好"找。。。

五|看到成绩,留意调整好了,前面我们聊了那么多。

最后我们看看哪些业务在调整

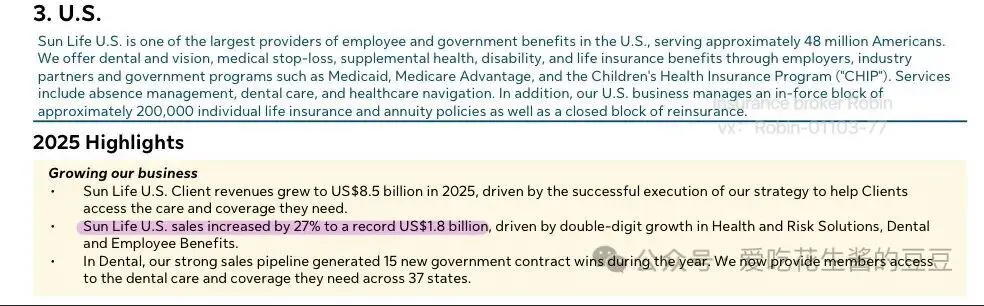

1、美国市场美国核心净利润5.51亿美元,同比下降2.7%;

乍一看确实不好哈。

但是:

美国团体销售额18.28亿美元,增长27%。

销售涨27%,利润降2.7%

不是产品卖不动了,而是存量业务的利润被挤压了。但27%的增长里,主力是医疗止损险和大型员工福利;

这些是市场化定价、利润率更高的业务。

所以美国市场的状态不是“不行了”,而是一边清库存、一边上新货。

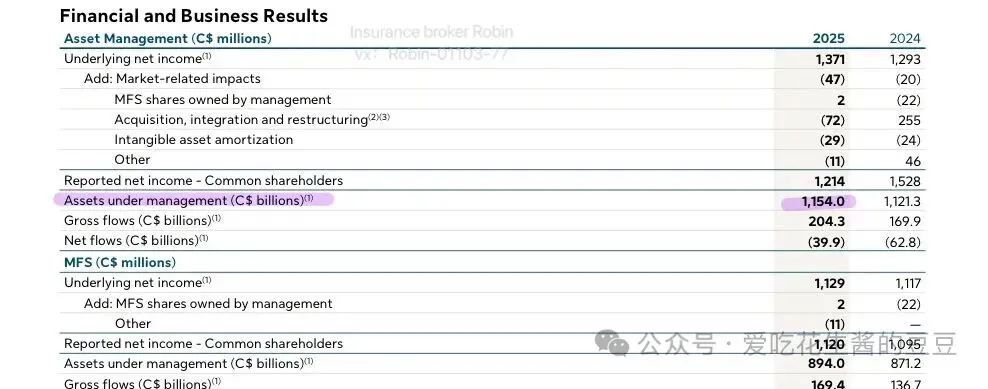

短期看利润降了,但业务的“含金量”在变。2、全球资管:1.15万亿

1.15万亿加元,放在哪都不是小数目。

资产管理与财富业务贡献利润19.76亿,占总利润47%。

这是永明最大的利润来源。

3、加拿大市场——低调的“现金牛”

加拿大业务很少被单独拿出来说,或许是太“稳”了

——利润15.94亿,增长10%,ROE高达27.6%。(健康)

那么话又说回来了;ROE真的是越高越好吗?

(还好我有存档,要不然又要写一坨?)

永明加拿大是保障、健康、财富和资产管理的领先提供商,三分之一的市占率…

也就是说在加拿大这个成熟市场,永明已经不是一个“竞争者”,而是基础设施级别的存在咯。这种业务的特点是:增长不快,但极其稳定。

团体退休服务、团体保险这些业务,客户粘性极高,续保率稳定,利润像水龙头一样年年流进来,不抢眼,但撑底。

4、汇率:5000万的“免费午餐”

这话看起来是常识,但放在财报里,其实是公司在告诉我们:

他们的利润里,有一部分是“借来的”;今年借了5000万,明年可能就要还回去?

但也藏着一个信息:永明的国际化程度非常高

——业务遍布全球,利润来自多个币种。

汇率波动是常态,公司不回避,把它讲出来,我们自己判断。

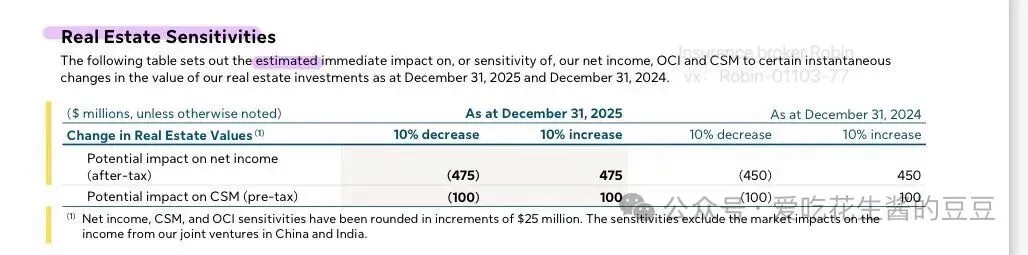

5、房地产那边,有点小波动

"Investment properties: 9,432"(占总投资资产的5%)

永明预先评估了,房地产价格跌10%的话,利润会少4.75亿。

永明的投资组合里有5%是房地产,商业地产最近确实有压力,但占比不大。

六|钱投到哪里去了?——看看永明的投资组合

实在不好意~豆豆最早翻看的这一页,差点忘记写了?

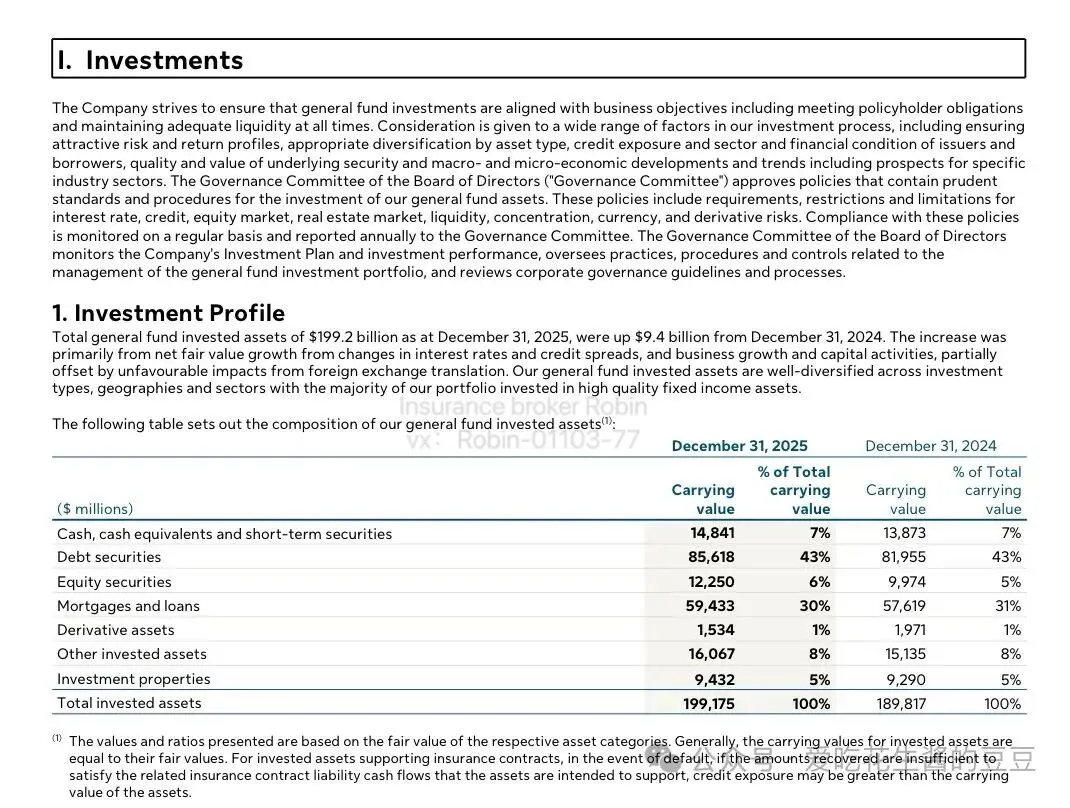

截至2025年底,永明的一般账户投资资产总额1992亿加元,比去年增加94亿。

增长主要来自利率和信用利差变化带来的公允价值增长,以及业务扩张和资本活动。

首先,资产结构很稳, 43%是债务证券,30%是贷款——这两项加起来占了七成多,都是能产生稳定现金流的资产。然后永明的债务证券的评级很高77%的债务证券评级在A级或以上(很高了,一般保司会控制在50%-60%)

毕竟人家也是要赚钱嘛。

99%在BBB级(投资级)或以上。所以永明的钱投到了哪里?

七成多是固收,九成九是投资级,贷款压得很低——每一笔都写在明面上。

(固收这个等我忙完这段时间详细出一篇,先欠着)

最后豆豆想说:

年报看到最后,其实是在看时间。

每一页都是过去一年的切片。

保费收入、赔付支出、投资收益、精算假设…或许有人会觉得很枯燥;

但这就是一家公司对"时间的理解"。

怎么管理风险,怎么兑现承诺,怎么在不确定里寻找确定。有意思的是,这份报告里写的最多的,不是“我们做得有多好”,而是“我们看到了什么”。

美国业务的结构、越南市场的调整、精算假设的微调…都写的很清楚。

这大概是一家百年公司才有的底气;

不需要把自己包装得无懈可击,只需要把事实摆出来,让时间自己说话。

静下心,搞清楚。

作为顾问对自己内心负责,对信任我的朋友客户负责;

到底总归是值得的。

明年这时候,新一期的年报会准时发布。我也会准时出现。

(我还是喜欢纸质版?电子版太费眼睛了)

我是豆豆

——长期主义

诚实至上|客观中立|将心比心

??境外保险配置、咨询服务 提供境内外各类资产配置咨询

HK太保|鑫相伴 年金最全深度解析(养老金推荐)

超详细介绍|太保养老社区(养老社区)

安盛:

安达:

保诚:

国寿:

宏利:

太保:

HK太保|鑫相伴 年金最全深度解析(养老金产品推荐)

超详细介绍|太保养老社区(养老社区)

友邦:

永明:

周大福:

其它:

财经资讯

与吉姆·罗杰斯同行:在投资的旷野上,保持清醒与克制|新年快乐,一路长虹

查尔斯·克拉夫|那个曾预测2000年互联网泡沫和08年金融危机的大师罕见露面了,并回答了一些问题…

养老规划

错过60天,收益缩水93%|52岁企业主的选择,让百万养老金自己“长大”

养老金|“存本取息”第一梯队收益 + 第一梯队公司(养老金产品推荐)