摘要

在中国检测行业的当前阶段,成熟细分行业仍保持15%以上的增速,高速增长的新兴细分行业不断涌现。因此,布局高景气度赛道的所有企业可以共享行业红利。而更具优势的头部企业,可以通过自建、并购等方式抢先布局新兴细分行业,延长红利周期。

研究海外检测巨头,我们发现检测行业既存在高景气度的投资机会,也同时存在长周期的投资机会,二者都可为投资人带来丰厚的回报。

中国检测行业尚处于发展的早期阶段,成熟细分行业增速仍有 15-20%,新兴细分行业增速超 25%。当前阶段下,医药、电子等高速增长的细分行业存在较多景气类投资机会。同时,头部企业凭借自身融资和并购优势,有望在长周期中持续快速发展。

一、景气度和长周期双轮驱动

检测行业的核心价值是消除信息不对称和提供信任背书。随着全社会对质量、健康、安全、环境重视程度的不断加强,验证产品质量和过程控制的需求也随之产生,检测作为一个提供第三方认证的服务业应运而生,是一个资本与人力双密集行业。

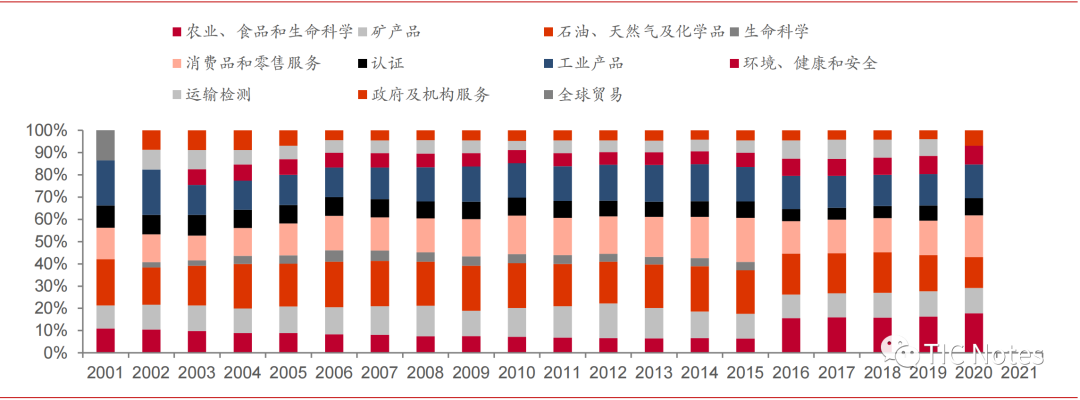

行业具有明显的伴生属性,细分行业不断更迭。随着传统细分行业趋于成熟,检测公司就会切入高速增长的新细分行业。以SGS为例,公司1878年成立,主要从事谷物贸易等农产品检测业务,后又逐步切入矿产、天然气等细分行业,其业务范围也从法国逐渐扩张到全球范围。2001年,石油、天然气、化工产品和工业产品检测的收入贡献超40%,但受到上游行业景气度下行影响,目前两者所占份额已不足30%。石油、天然气和化工产品业务的收入规模也从2018年最高的12亿瑞士法郎,缩窄至2021年的8亿瑞士法郎。取而代之的是农业、食品和生命科学板块的迅速增长,占比从2015年的 6.4%提升至2020年的17.8%。

图表:SGS业务结构持续变化

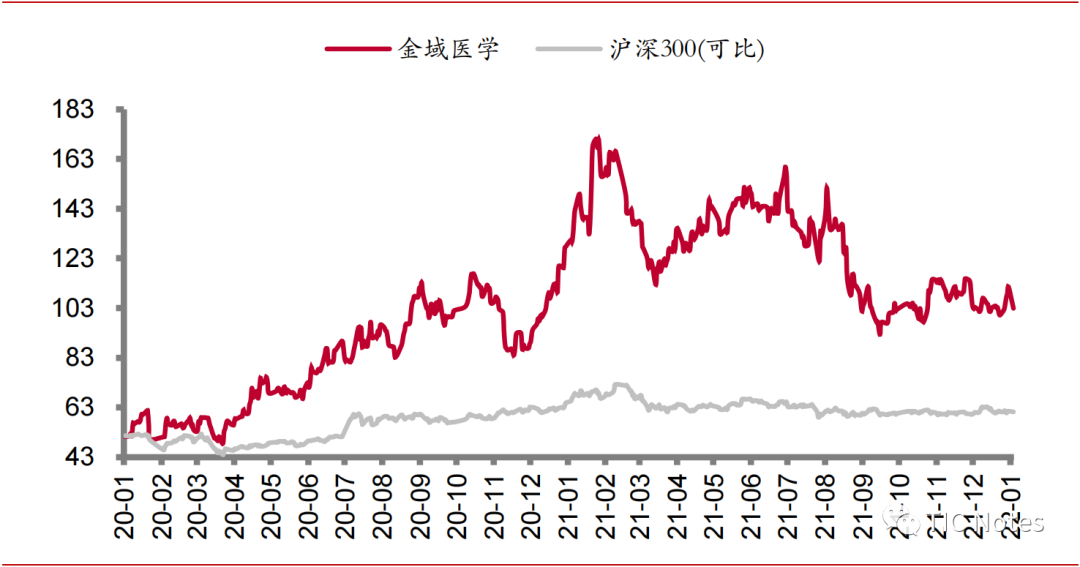

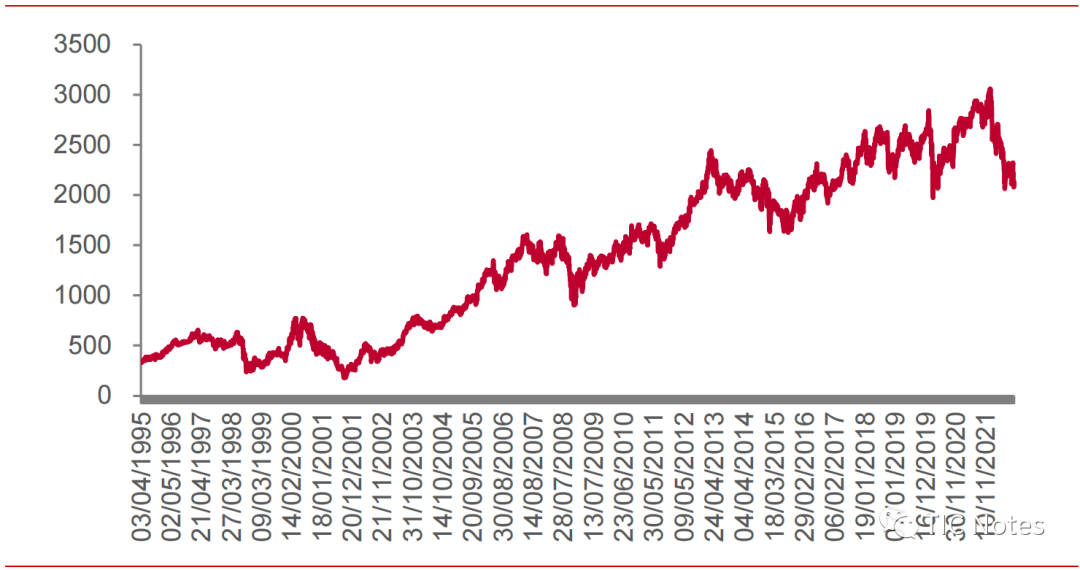

而在细分行业快速发展期间,所有企业都可享受红利,造就了高景气度的投资机会。以金域医学为例,公司作为核酸检测龙头,2020 年扣非后净利润实现14.6亿元,同比增长360%,同期二级市场年化收益率157%。

图表:金域医学2020年以来股价表现

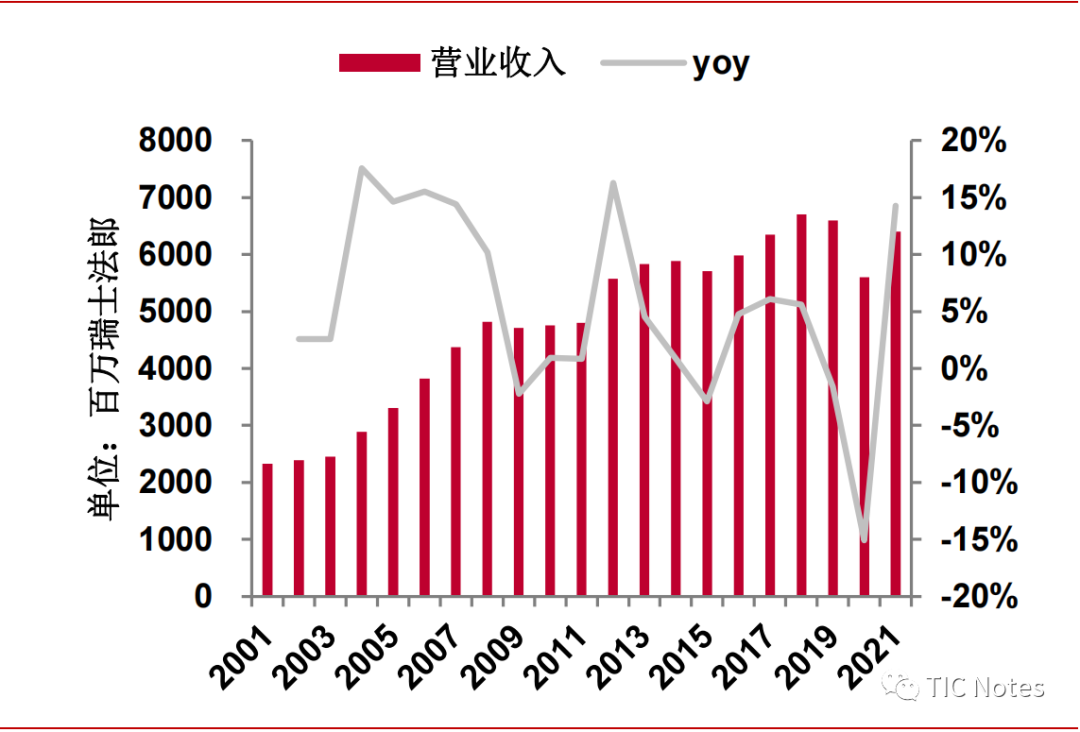

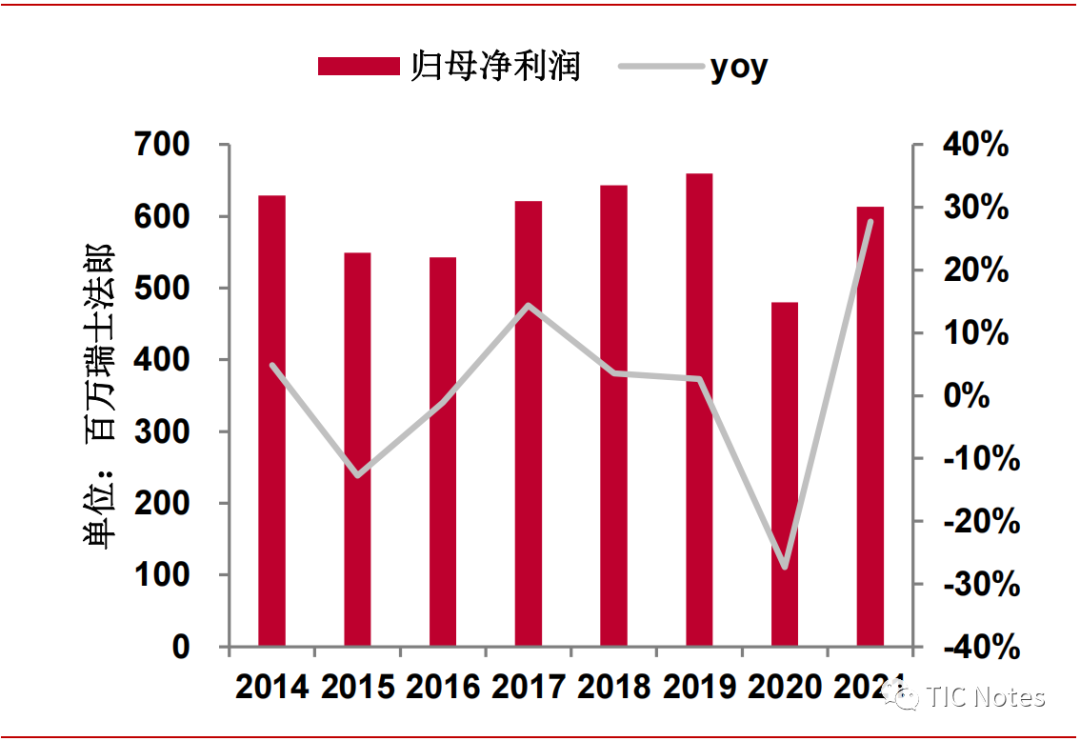

行业也同时存在长周期的投资机会。在某一细分行业形成优势的企业,可以逐渐向其他细分行业扩张。虽然不同细分领域客户与资质要求不同,但其商业模式较为相似。检测公司可以将员工在不同细分领域迁移(部分领域间设备也可通用),并通过收购、申请新资质切入新赛道。随着收入扩大和利润来源的多样化,公司抗风险能力逐渐增强,现金流更加健康,进一步加强其融资和并购能力。复盘海外龙头SGS成长史,其2010年以来每年并购数目超10 起,收入和利润规模持续扩大,公司市值也不断提高。

图表:SGS营收规模及增速

图表:SGS净利润及增速

图表:SGS股价表现(单位:瑞士法郎)

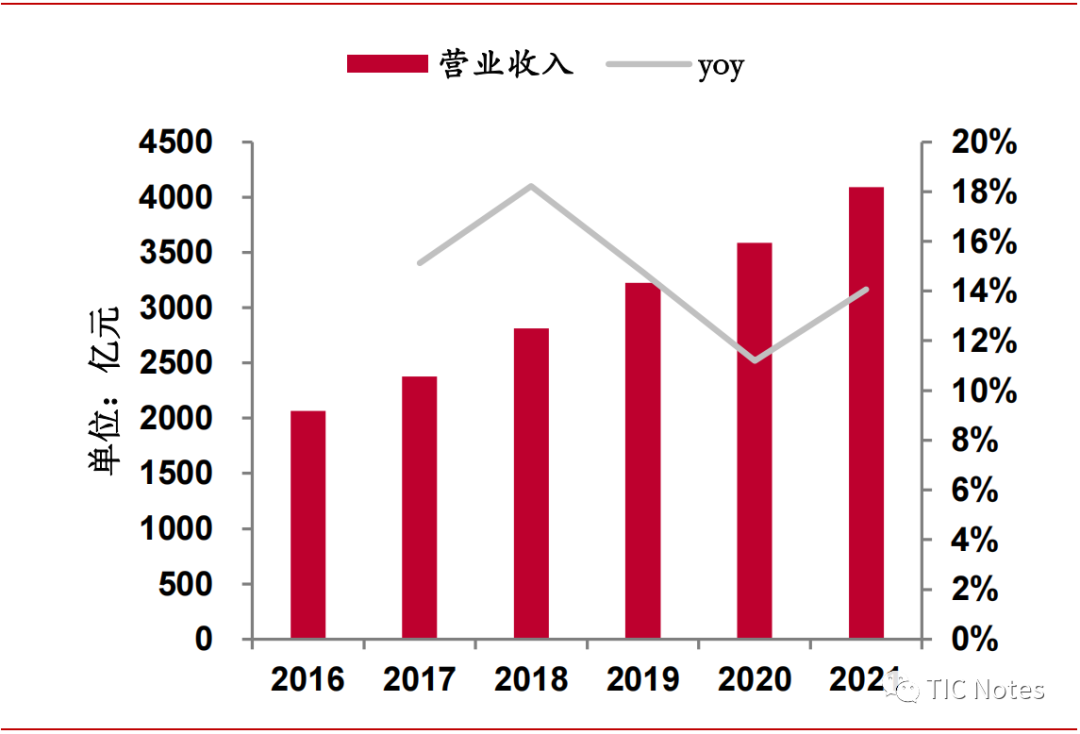

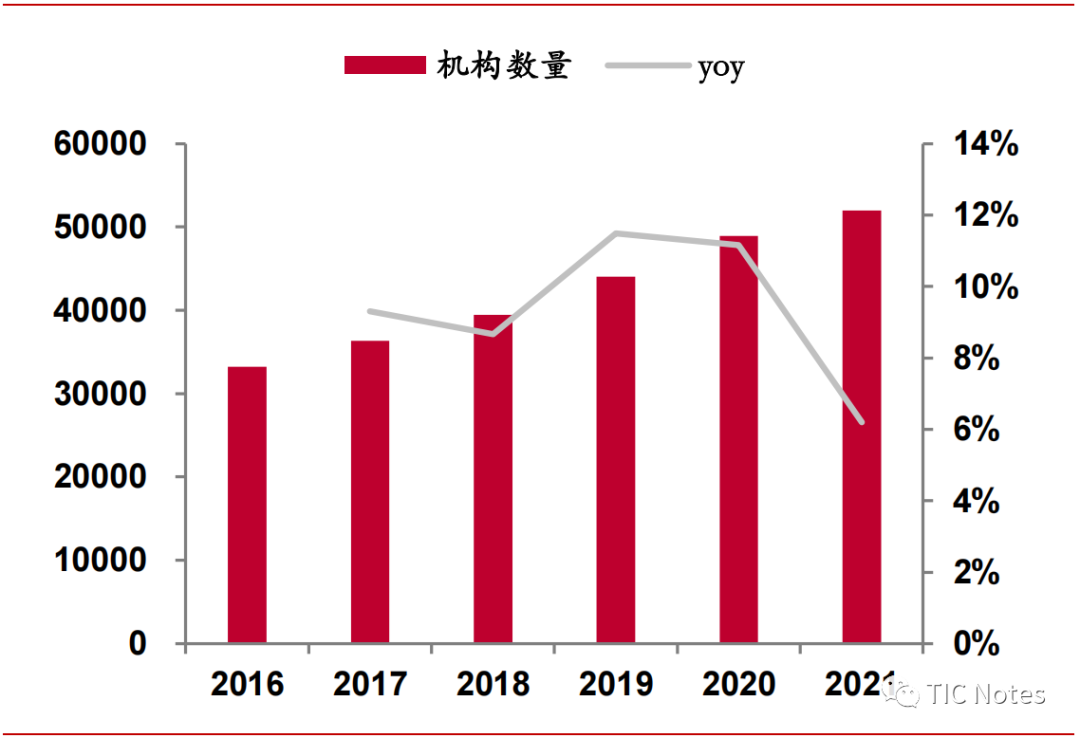

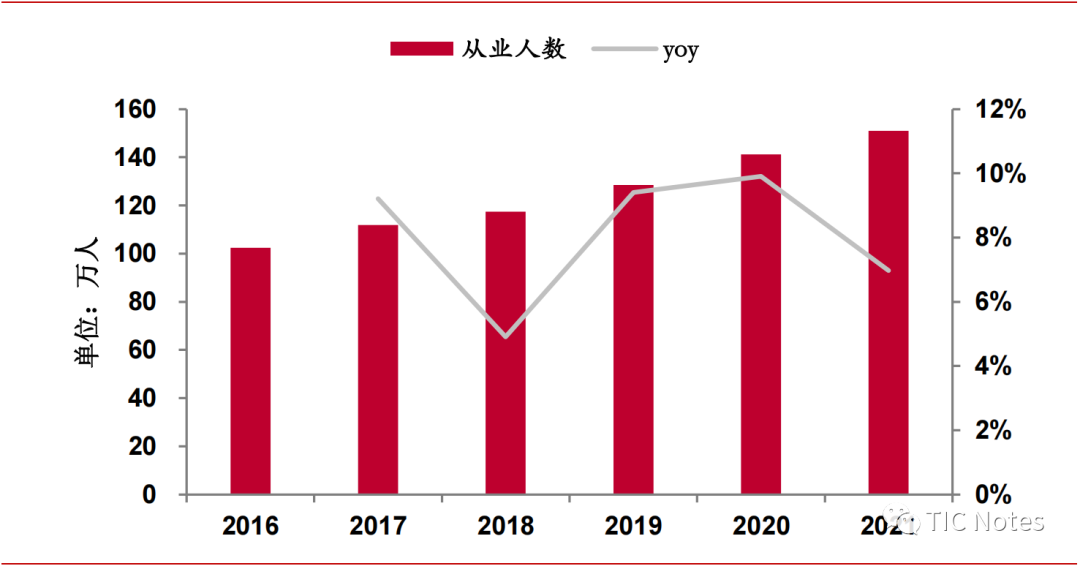

中国检测行业尚处于快速发展阶段。对比全球市场,中国检测行业起步较晚,增速远高于全球市场。截至2021年底,我国共有检验检测机构51949 家,同比增长 6.19%。全年实现营业收入4090.22亿元,同比增长14.06%。从业人员151.03 万人,同比增长6.97%。

图表:中国检测行业营业收入

图表:中国检测行业机构数量

图表:中国检测行业从业人数

行业快速发展阶段,两类投资机会共存。当下,中国市场存在较多高速增长的细分行业,景气类投资机会更多。同时,长周期投资机会也同样存在,头部企业可以凭借自身优势,抓住新的细分行业机会,维持收入和利润的快速增长,在5年甚至更长的时间里,保持领先。

二、细分行业的异同与梳理

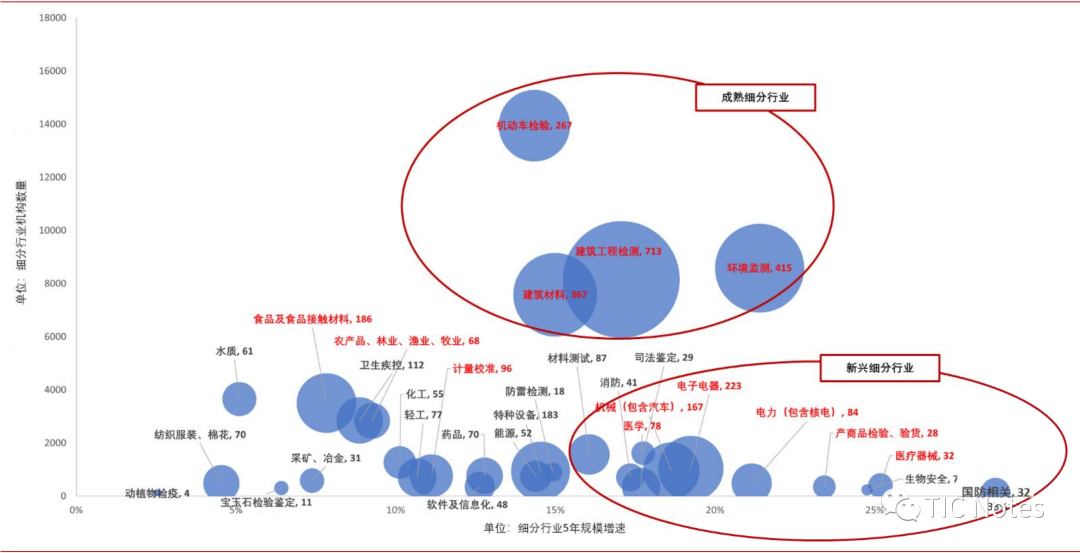

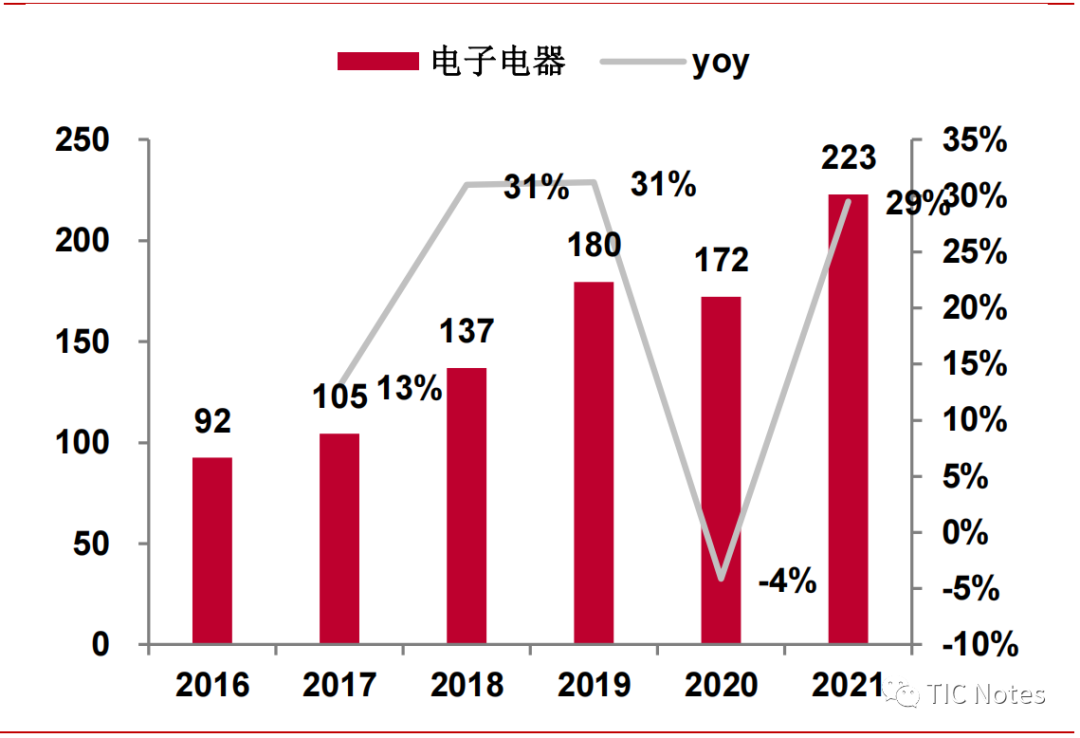

我们通过细分行业规模、细分行业规模增速、机构数量三个指标分别量化细分行业在行业空间、发展阶段、竞争壁垒上的差异。(1)机动车检验、建筑材料、建筑工程检验、环境监测等细分行业规模更大,增速在15-20%区间,但早期布局的机构较多,竞争较为激烈,分布在图的上方区域,是偏成熟的细分行业。(2)电子电器、汽车、医疗器械、国防相关等细分行业的规模较小,但增速更快,竞争格局更优,分布在图的右下方区域,是更具潜力的新兴细分行业。(3)水质、化工等细分行业增速较慢,体量较小,处于图中左下方区域。

图表 :检测细分行业版图(气泡大小代表规模,单位亿元)

注:标红色字体主要为 A 股上市公司主要涉足的行业

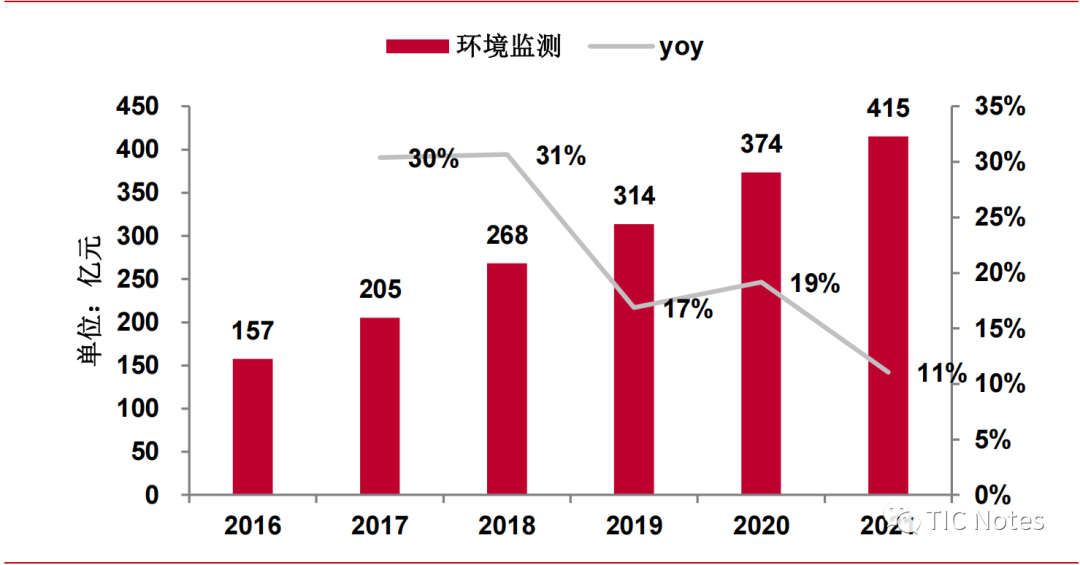

成熟细分行业迎来新机会。环境监测等细分行业已形成较大的规模体量,仍保持较高的增速。2021年环境监测规模为415亿元,2016-2021年五年复合增速为 21%。2022 年1月29日,国务院印发《关于开展第三次全国土壤普查的通知》,通知规定于2023-2024 年完成土壤普查的外业调查采样和内业测试化验环节。我们预测2023-2024 年,我国环境检测市场整体营收增速将显著提升。

图表:环境监测行业规模和增速

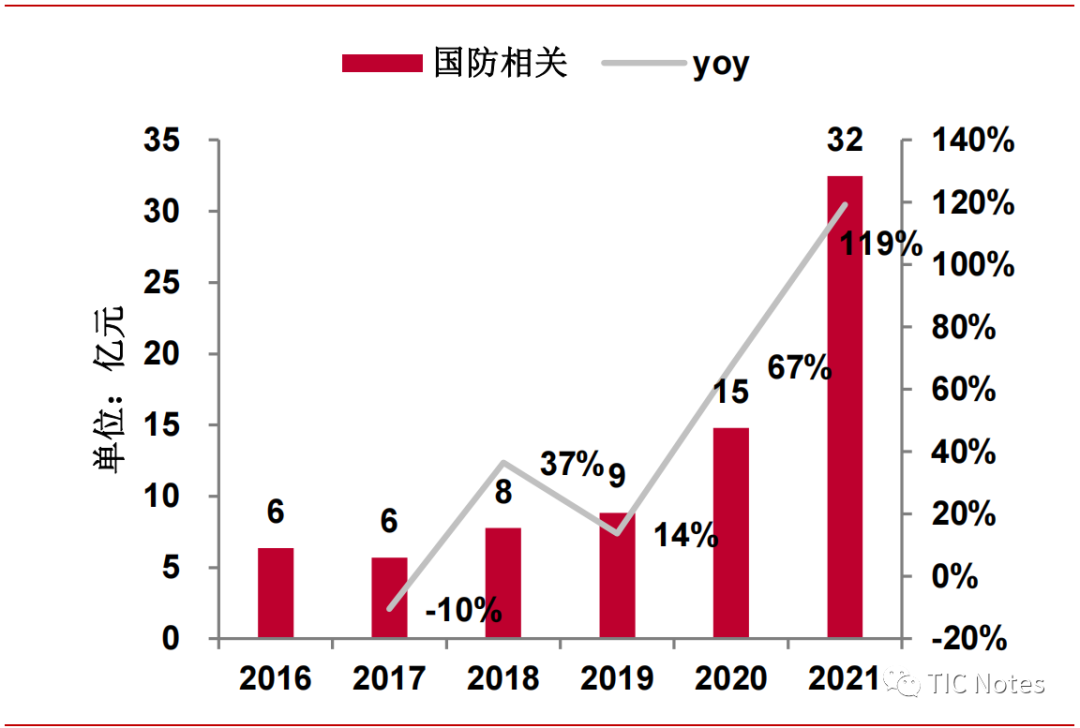

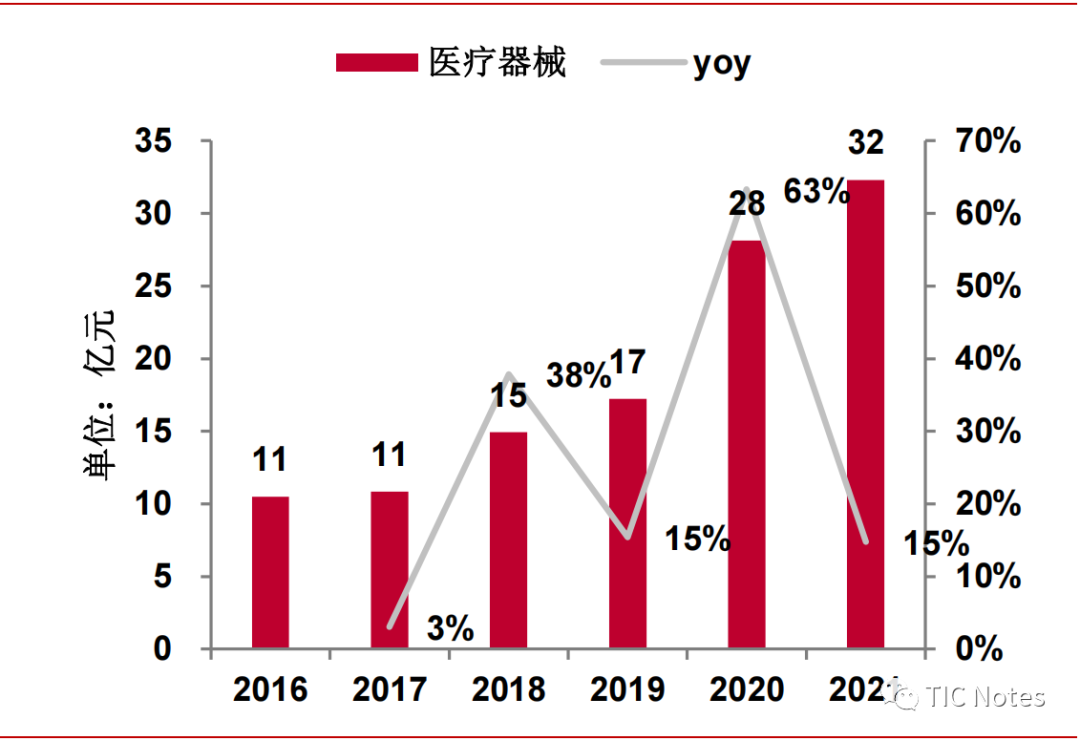

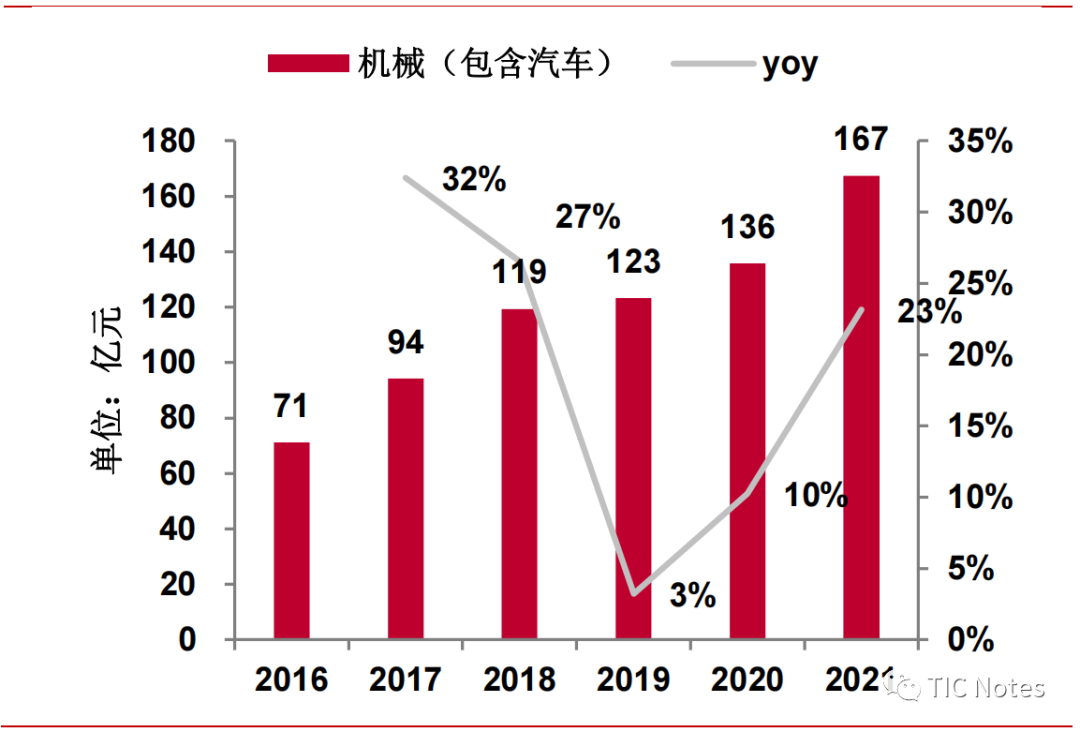

新兴细分行业有望保持高速增长。上游市场高景气推动相关检测业务持续快速增长,展望2023-2025年,国防相关检测、医疗器械检测、汽车检测等行业有望成为行业核心增长板块。2016-2021年,我国国防相关检测、医疗器械检测、机械(含汽车)检测业务复合增速分别为38.6%、25.2%、18.6%。

图表:国防相关检测行业规模和增速

图表:医疗器械检测行业规模及增速

图表:机械(含汽车)检测行业规模和增速

图表:电子电器检测行业规模及增速

在中国检测行业的当前阶段,成熟细分行业仍保持 15%以上的增速,高速增长的新兴细分行业不断涌现。因此,布局高景气度赛道的所有企业可以共享行业红利。而更具优势的头部企业,可以通过自建、并购等方式抢先布局新兴细分行业,延长红利周期。

深度|精选

「深度」2022年检测行业统计数据述评:行业发展拐点已至,大洗牌正当时!

「深度」新资质标准下,如何掘金千亿建工建材检测行业?

「解读」住建部57号令即将实施,建筑工程检测行业将进入大整合时代?

「热点」关于“长沙塌楼事故”的反思,我国建设工程检测行业苦“低价竞争”和“虚假报告”久矣!

「标杆」全球最年轻的检测龙头-Eurofins的发展策略探析

「合作」重要通知!有股权合作需求的检测机构,可以点进来~

版权声明:

1、除发布原创文章外,亦致力于检测行业精选文章荐读;

2、部分文章未能与作者取得联系,若涉及版权,请留言;

3、本号首发或原创文章,未获得运营者授权,谢绝转载;

4、合作、咨询及其他事项,请联系(微信号:TICNoter)。