全球艺术市场回暖,但游戏规则已经变。最新出炉的《2026年巴塞尔艺术展与瑞银环球艺术市场报告》(The Art Basel and UBS Global Art Market Report 2026)数据显示,在经历两年的市场调整之后,2025年全球艺术市场回升至596亿美元,同比增长4%。同时,全年交易数量预计达到 4150万宗,同比增长2%。

从表面看,这是一次温和复苏。但对于行业内部而言,更重要的不是增长本身,而是增长的结构。

艺术市场并没有回到过去短暂的繁荣周期,而是进入一个更加分化、更加理性的阶段。市场资金、收藏结构与交易方式,都在悄然改变。

报告同时指出,在地缘政治紧张、贸易政策不确定以及全球财富结构变化的背景下,跨境艺术交易虽然总体保持稳定,但未来仍面临贸易碎片化和保护主义上升的长期挑战。这意味着,艺术市场对全球流动性的依赖正在被重新审视。

顶端狂飙,腰部承压:艺术市场的K型复苏

2025年,公开拍卖销售额同比增长9%,达到207亿美元。其核心驱动力是成交价超过1000万美元的高价作品,该板块增长了30%。但艺术市场并未普涨,相反,市场呈现出典型的“K型复苏”:顶端迅猛回升,中段市场仍在低迷中承压。

一方面,多场拍卖会都在下半年刷新纪录,博物馆级、历史级的稀缺作品受到顶级藏家的激烈争夺。另一方面,营业额在100万至1000万美元之间的中型画廊销售却明显放缓。报告显示,全球艺术经销商销售额整体仅增长 2%,达到348亿美元,其中小型画廊销售增长最快,而中型画廊仍在消化之前几年积累的库存与价格泡沫。

可以看出市场资金正日益明确地向“蓝筹艺术”集中。这也是市场震荡期典型的资产配置逻辑:当宏观环境不确定时,资本更愿意流向历史价值清晰、流动性较强的艺术资产。。

对于画廊主和艺术顾问而言,这意味着需要更精准地评估手中作品的稀缺性和历史定位;对于艺术家而言,一级市场的行情稳健比二级市场的短期高价更值得重视。

全球艺术市场的权力版图正在变化

报告同时揭示了全球艺术市场地理结构的变化。

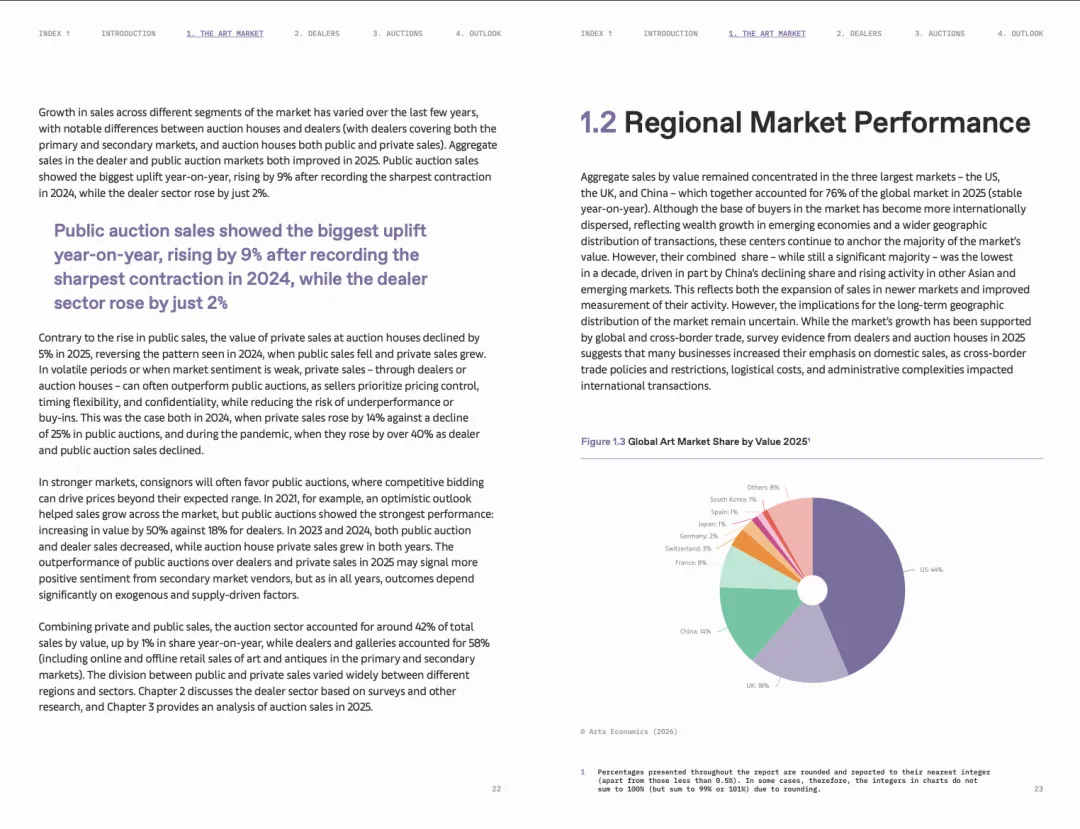

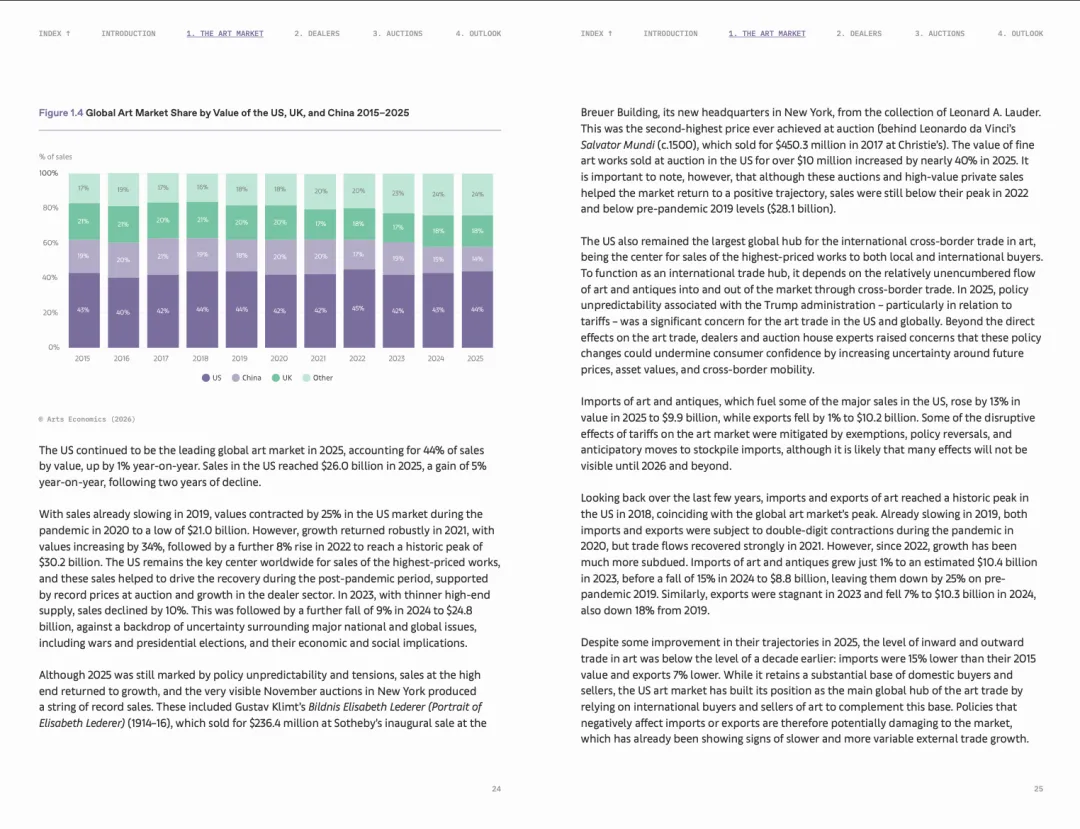

2025年,美国、英国和中国三大市场合计占全球市场 76%,格局基本稳定。美国仍然保持全球最大艺术市场地位,销售额 260亿美元,占比44%;英国以 105亿美元,占比18% 位居第二;中国则以 85亿美元,占比14% 排名第三。

在宏观经济压力之下,中国市场仍实现约1%的增长,报告将其形容为一种“企稳状态”。在外部经济环境动荡的背景下,支撑市场稳定的关键力量,正是不断成熟的本土收藏家群体。

与此同时,欧洲市场出现新的中心。法国市场增长9%,达到45亿美元,成为欧盟最大艺术市场,其市场规模已超过2019年的水平。

瑞士(+13%)、奥地利(+13%)与韩国(+6%)等市场也在持续增长。

相比之下,一些传统强势市场则出现回落:德国:-10%、意大利:-2%、日本:-1%。

全球艺术交易中心正在发生微妙变化。

法国的优势并不仅仅来自文化传统,还包括稳定的法律环境、成熟的收藏群体以及对全球财富流动的吸引力。巴黎正在重新确立其作为欧洲艺术枢纽的地位,而这种中心化趋势,势必压缩其他欧洲市场的空间。

女性艺术家的结构性崛起

报告中另一组值得注意的数据来自性别结构。

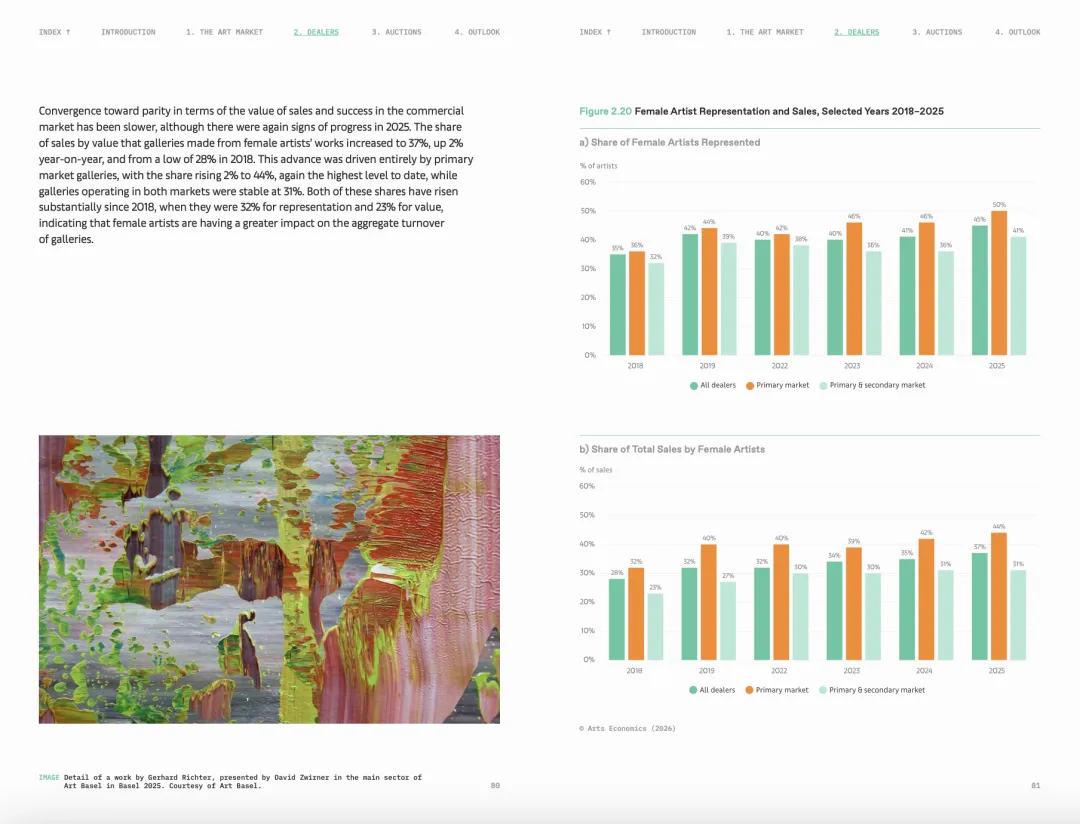

2025年,一级市场画廊代理的女性艺术家比例首次达到50%。整体画廊代理结构中,女性艺术家占 45%。女性艺术家的销售额占总市场 37%,远高于2018年的28%。这组数字意味着,过去十年艺术界关于性别平等的讨论,正在转化为真实的市场行为。

画廊代理策略、博物馆策展结构以及收藏名单,都在发生代际变化。越来越多美术馆展览与公共收藏开始系统性地重新审视女性艺术家的历史贡献。

虽然在最高价格区间仍然存在差距,但市场逻辑已经改变。对于许多藏家,特别日益增长的女性藏家群体而言,女性艺术家不仅是文化议题,也是值得关注的价值发现新领域。

艺博会重新成为核心交易场所

报告同时显示,画廊经营模式正在发生调整。

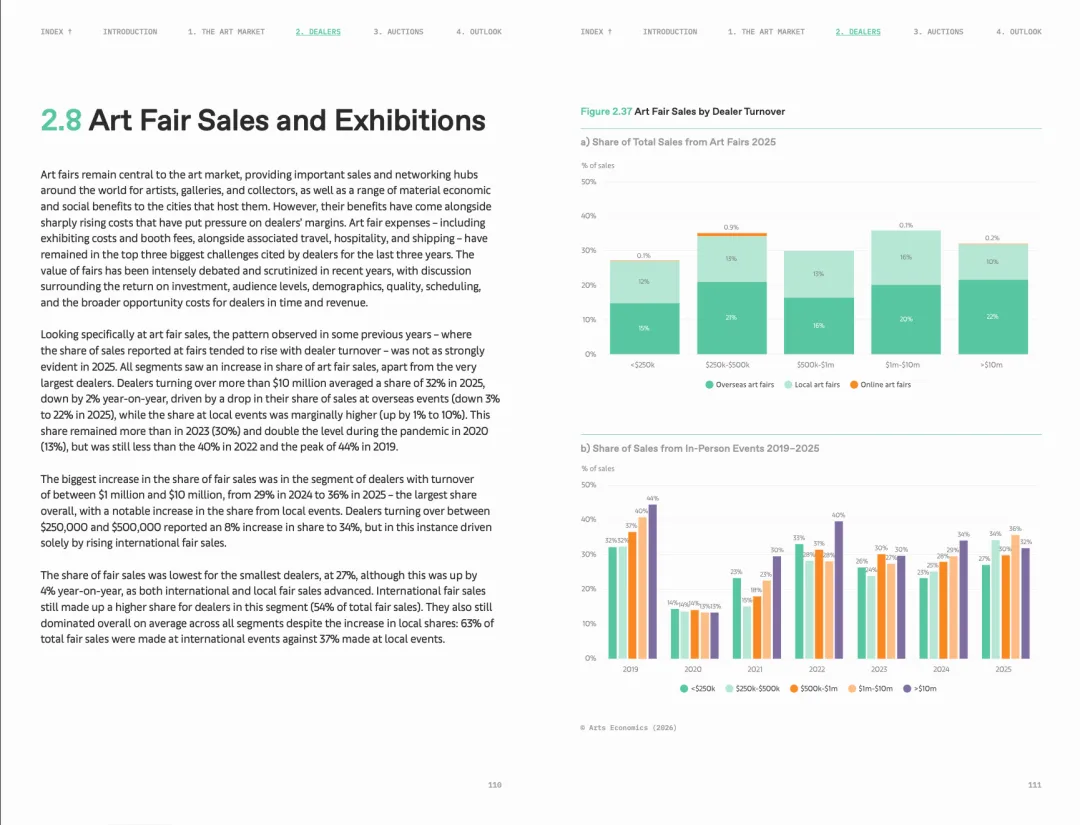

过去一年:线上艺术销售下降11%,画廊运营成本平均上升5%,艺博会销售占比升至35%。这意味着一个明显趋势:高价值交易正在回归线下场景。

顶级国际艺博会不再只是品牌曝光的平台,而是画廊最重要的销售渠道之一。报告指出,海外艺博会销售增长尤其显著,中型画廊的增长最为明显。与此同时,参展费用、运输成本以及实体空间支出不断上升,高昂的运营成本也给中型画廊带来持续压力,使之常常在成本与收益间陷入两难选择。

在这种情况下,画廊必须同时扮演两个角色:既要是学术推手,也要是营销高手,画廊经营的生死线在于,如何在国际化与成本控制之间找到新平衡。

中国艺术市场进入“本土时代”

对于中国艺术界来说,这份报告最重要的信号可能是:

属于中国本土藏家的时代正在到来。

在过去很长时间里,中国艺术市场的繁荣与外部资金高度相关——国际资本、企业投资以及礼品需求,都曾是重要动力。但当宏观环境发生变化、国际资金流动趋于谨慎时,中国市场并没有出现剧烈下滑,而是保持稳定。这背后是一个更深层的变化:真正的收藏群体已经形成。

潮水退去,中国藏家正完成关键蜕变:从“财富新贵”到“文化赞助人”——越来越多的中国藏家开始系统梳理本土艺术脉络,大力支持本土艺术家,并逐步重塑国际定价权。新一代中国藏家不再只是被国际主流教育“该买什么”的追随者,而是用自己的收藏选择告诉市场“什么值得被收藏”的人。

外部环境依然复杂,但中国艺术市场的定价权、审美权和发展命脉,开始真正掌握在中国人自己手里。中国艺术市场正在从外部驱动转向内生驱动,未来的市场周期中,本土藏家的信心和品味,将成为预测中国艺术市场走势最重要的风向标,这意味着,属于专业玩家的时代已经开启,一个更专业、更成熟的收藏时代正在到来。

正在回归的,将是一个更加成熟的艺术市场

《2026年巴塞尔艺术市场报告》描绘的是一个更加理性的行业:

顶级艺术品继续成为超高净值人群的重要资产;

收藏群体更加多元与年轻化;

女性艺术家的影响力不断上升;

画廊正在重新调整商业模式。

而对于中国来说,最重要的变化是:泡沫之后,本土收藏力量正在成为市场真正的支撑。

当投机资本逐渐退却,留下来的,是那些真正关心艺术、理解文化价值的人。

也许,这正是一个成熟艺术市场的正式开启。

对于国际画廊,如何深耕中国内地市场,也许会是至关重要的新课题。

编辑:teamARThing

图自©️www.ubs.com

点击【阅读原文】下载报告全本

扫码加我微信

或邮件联系arthing@126.com