友情提醒:如投资者想了解哪些公司的财务报告,可留言。

一、璞泰来年报业绩

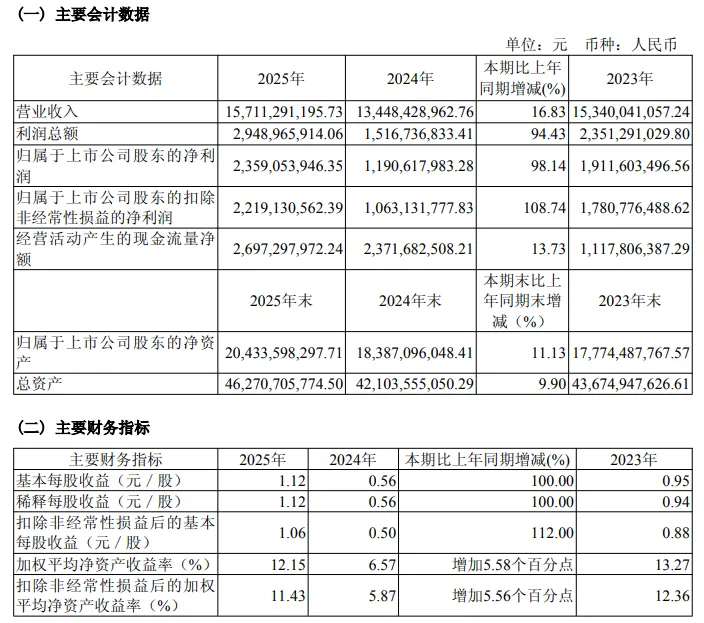

3月5日,璞泰来(股票代码:603659)披露2025年年度报告。报告期内实现营业收入157.11亿元,同比增长16.83%;归属于上市公司股东的净利润23.59亿元,上年同期11.91亿元,同比增长98.14%;基本每股收益1.12元。公司拟向全体股东每10股派发现金红利2.3元。主要经营数据见下表。

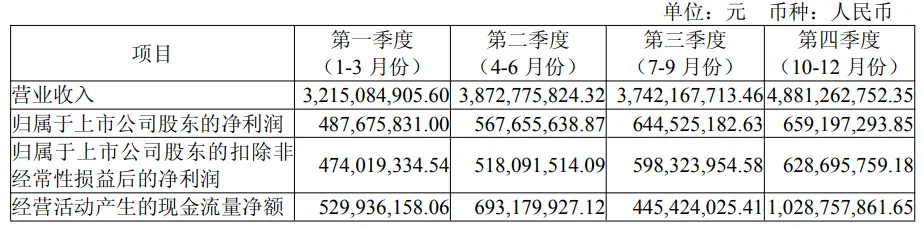

分季度看,璞泰来的营收及利润等数据见下表。

从公司的财务报告中能够看出,截至报告日,该公司货币资金59.83亿元,交易性金融资产41.64亿元,应收账款50.81亿元,存货95.1亿元,计提了6.51亿元的跌价准备。短期借款41.36亿元,应付票据2.98亿元,应付账款4.55亿元,合同负债31.7亿元,长期借款33亿元,应付债券1.99亿元。

公司营业收入157.11亿元中,主营业务是155.32亿元。主营业务155.32亿元中,从销售区域来看,境内业务145.95亿元,占比93.97%;境外业务9.37亿元,占比6.03%。境内业务占比高,是公司营收的主要来源。主营业务包括两部分业务,一是新能源电池材料与服务,二是新能源自动化装备与服务。

报告期内,该公司净资产收益率为11.55%,销售毛利率31.72%,营业利润率18.88%,销售净利率16.58%。行业平均是10.76%。

该公司3月12日公告,为把握境外市场尤其是东南亚市场的机遇,璞泰来通过境外全资孙公司紫宸马来西亚有限公司拟投资建设马来西亚年产5万吨锂离子电池负极材料建设项目,计划总投资2.97亿美元(约20.51亿元人民币)。

该公司3月16日披露,向联交所提交上市申请,拟香港主板上市。也就是说,璞泰来即将成为一家A+H股的上市公司。

二、璞泰来基本面

公司是全球唯一实现涂覆隔膜“工艺、设备、材料”一体化产业闭环的企业,在涂覆创新技术、效率、成本、质量稳定性等方面具有显著的综合性竞争优势。在涂覆隔膜产能规模、关键涂覆材料的自供、核心自动化装备自供和技术改进能力等方面,公司均处于行业领先地位。

在新能源电池功能性材料领域,公司 PVDF、PAA(参股公司)、氧化铝和勃姆石等已全部实现技术和规模的全球领先,取得了显著的市场占有率。

在基膜领域,公司以自主集成设计的方式实现基膜设备自主可控。凭借“隔膜基膜+涂覆材料+基膜设备”的一体化布局,能够为下游客户提供长期的成本控制方案,推动行业降本增效,具备长期综合竞争力。

负极材料方面,公司亦进行了一体化工序布局,四川基地首次应用了多项连续性生产、自动化粉料传输等工艺,使负极生产在环境友好度、安全性、节能减排、智能化及数字化等方面迎来创新升级,将会成为负极材料下一代的标杆工厂。

那么,该行业又是怎样的趋势呢?

三、行业趋势

根据EVTank发布的《中国锂离子电池行业发展白皮书(2026年)》,2025年中国及全球市场锂离子电池出货量均实现了高速增长,其中储能电池成为最核心的增长引擎。数据显示,2025年全球锂离子电池总体出货量达到2280.5GWh,同比增长47.6%,显著高于市场预期。2025年中国锂离子电池出货量达到1888.6GWh,同比增长55.5%,增速较2024年提升18.6个百分点,占全球出货量的82.8%,占比继续上行。EVTank分析认为,除了国内需求持续释放外,锂离子电池出口量的快速增长,已成为推动中国总体出货规模扩大的重要因素,中国电池企业的全球化进程明显加快。展望未来,EVTank在《中国锂离子电池行业发展白皮书(2026年)》中预计,2026年和2030年全球锂离子电池出货量将分别达到 3016.3GWh和6012.3GWh。也就是说,2026年全球锂离子电池出货量和2025年相比预计要增长32.26%。2026年到2030年,要增长2996GWh,年化增长率为18.82%。

锂离子电池根据应用场景可分为动力、消费和储能三类。

1.动力类电池

2025年全球新能源汽车销量达到2354.2万辆,同比增长29.1%。其中中国新能源汽车销量全球占比已经上升至70.3%。EVTank预计2026年全球新能源汽车销量将达到2849.6万辆,其中中国将达到1979.6万辆,2030年全球新能源汽车销量有望达到4265.0万辆,总体市场渗透率将超过40%。在新能源汽车领域,2025年动力电池出货量保持高速增长。2025年全球动力电池出货量同比增长42.2%,达到1495.2GWh。

2.储能类电池

未来在数据中心等需求带动下,预计美国市场将保持持续增长。欧洲市场则在明确政策支持与突发事件(如大规模停电)共同影响下呈现结构性转变,电网侧储能获政策扶持,户用储能在补贴退坡预期与安全需求驱动下迎来强劲增长,南欧、东欧等新兴市场也在政策推动下快速放量。储能电池已成为拉动中国及全球市场锂离子电池出货量增长的主要动力。在海外电力系统转型、可再生能源装机快速增长的背景下,中国以外市场的储能需求明显放量,带动2025年全球储能电池出货量达到651.5GWh,同比大幅增长76.2%。该领域的大部分出货仍由中国企业完成,产业集中度持续提升。

3.消费类电池

相较于储能与动力电池的高增长,小型锂离子电池在 2025 年呈现温和增长态势,全球出货量为 133.9GWh,同比增长 7.9%。AI 终端、人形机器人、eVTOL 等新兴领域正进入产业化早期阶段,尽管当前规模有限,但为未来小型电池市场打开了新的增长想象空间。

现在市场上还有固态电池、钠电池等多种技术路线,那么,哪种更有优势呢?

四、技术路线趋势

公司财报中指出,锂离子电池作为当前主流的电池技术路线,主要因其在比能量密度、首次充电效率、循环次数、循环容量等方面表现出了良好的综合竞争优势,其产业化过程经历了较长的工艺技术积累。此外,锂电产业链针对液态锂离子电池持续进行材料改进升级,电池性能与安全性不断提升,电池生产成本持续下降,预计未来液态锂离子电池的应用仍将是消费电池、动力电池和储能电池领域内长期的主流技术趋势。

近年来,固态电池成为全球电池技术发展的热点,固态电池凭借其安全性、高能量密度的优势,因而受到了海内外广泛关注,但目前,固态电池技术仍有在工艺成熟度、成本性价比、和产业链发展成熟度等问题需要进一步解决,距离产业化和商业化应用仍有一段距离。

钠离子电池、燃料电池等新体系电池作为锂电池不同场景的替代和补充,其研发和产业化也成为关注热点。

五、总结

锂电池行业还是一个持续扩张的行业。如果未来锂电池不只是应用在汽车上,再拓展到轮船上,也不是没有可能。

这个行业的竞争核心因素是成本控制能力、产能规模效应和技术创新能力三者结合的综合竞争,能在这三个维度上建立均衡优势的企业,将构筑起坚固的竞争壁垒。这个行业的周期性特征也非常明显。

锂电产业链针对液态锂离子电池持续进行材料改进升级,电池性能与安全性不断提升,电池生产成本持续下降,预计未来液态锂离子电池的应用仍将是消费电池、动力电池和储能电池领域内长期的主流技术趋势。

固态电池在工艺成熟度、成本性价比、和产业链发展成熟度等问题需要进一步解决,距离产业化和商业化应用仍有一段距离。

钠离子电池、燃料电池等新体系电池作为锂电池不同场景的替代和补充,其研发和产业化也成为关注热点。

近一段时间,因美以伊战争,导致的霍尔木兹海峡油轮运送原油出现问题的情况下,会不会引起世界各国加速推进新能源的进程呢?

—END—

往期回顾

牛市,跌停式洗筹,你能扛得住几次?从指南针年报看金融信息服务行业特点;从沃华医药年报看中成药板块的特征;秩序与混沌之舞:熵、耗散结构和投资机会;从中信证券回复网友留言,感悟投资的真相;从《赢》到《如坐针毡》看公司的商业沉浮;从泰格医药看公司成长周期和市场表现周期;一家好公司都有哪些特征?从威胜信息年报看物联网分支行业趋势;从德赛西威年报看汽车电子行业趋势。