全球船舶涂料企业大比拼,谁才是大赢家?

2025年,全球造船市场依旧火热,在行业高景气度的驱动之下,船舶涂料赛道也迎来新一轮的格局重塑。

据中国船舶工业行业数据显示,我国造船完工量5369万载重吨,同比增长11.4%,占全球56.1%;新接订单量10782万载重吨,占全球69%;手持订单量27442万载重吨,同比增长31.5%,连续16年位居全球第一。

作为全球船舶制造与维护最为活跃的区域之一,中国造船业的强势爆发,反映着船舶涂料需求持续走高。与此同时,绿色船舶、新能源动力船舶的快速扩容,更倒逼整个船舶漆行业加速向低碳、高性能赛道转型。

目前,佐敦、阿克苏诺贝尔、中涂化工、海虹老人、宣伟、立邦、PPG、关西涂料等全球船舶漆主力品牌2025年全年业绩已陆续披露完毕。

《涂装新视野》依据财报表现,逐一解读各家增长态势、战略布局与核心竞争力,看谁在本轮周期中增长最劲,中国市场又有多少增量蛋糕待瓜分。

增长分化,强者愈强

我们一同来看看各家船舶漆巨头2025年的业绩表现、战略布局与核心竞争力。

1.佐敦

2025年,佐敦销售额为343.33亿挪威克朗(约36.20亿美元),经营利润70.81亿挪威克朗(约7.45亿美元),运营利润率20.6%,连续三年创历史新高。

佐敦与中远海运国际合资成立的中远佐敦,连续15年保持中国船舶涂料市占率第一。2025年佐敦加码中国布局,张家港基地加大投资建设、青岛工厂扩产稳步推进,牢牢锁定全球船舶漆龙头地位。

2.阿克苏诺贝尔

2025年,阿克苏诺贝尔船舶与防护涂料业务销售收入达18.54亿美元,稳居全球第二。

凭借国际油漆品牌优势,阿克苏诺贝尔在高端船舶、海洋工程涂料领域竞争力强劲,持续推进低碳防污、节能涂层研发,全球供应链与服务网络完善,受益于欧洲、中东及亚洲高端船东订单增长,业绩稳健。

3.中涂化工

作为日本船舶漆龙头企业,中涂化工在亚洲散货船、集装箱船涂料市场优势稳固,与日韩主流造船企业深度绑定,产品以高性价比、品质稳定著称。

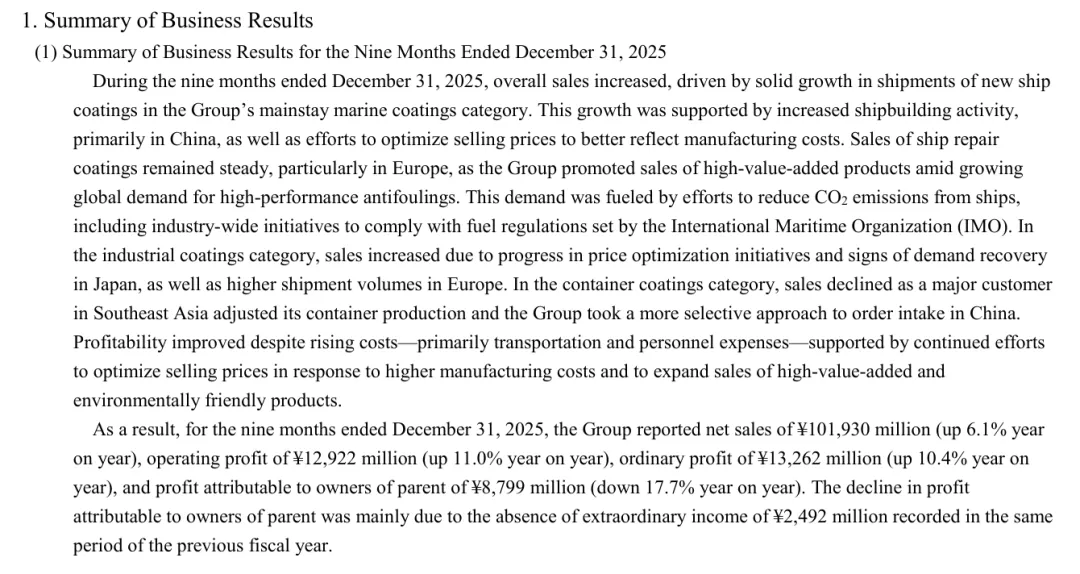

2025年4月1日至12月31日,中涂化工集团实现净销售额1019.3亿日元(约64.8亿美元),同比增长6.1%,整体业绩表现强劲。在日本、中国、韩国、东南亚四大核心市场,新船涂料销量均实现增长,其中韩国市场船舶涂料销售额达141.2亿日元(约8.973亿美元),同比增长3.4%。

4.海虹老人

2025年船舶漆业务有机销售额增长9.8%,达7.5亿欧元(约8.46亿美元),创历史新高。坞修与新造船业务均实现两位数销量增长,Hempaguard防污漆系列销量破纪录。

2025年发布“Acceleratetowin加速制胜”新战略,聚焦船舶漆核心业务,成本管控与创新投入双管齐下,蓄力前行。

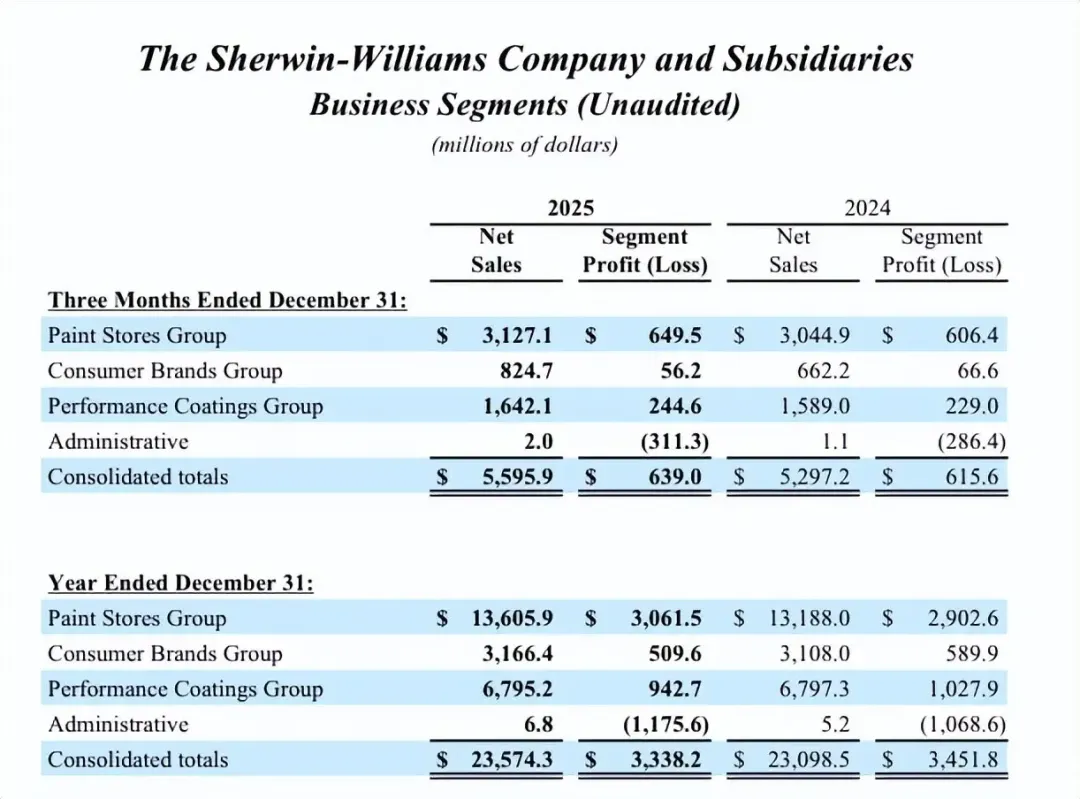

5.宣伟

2025年财报显示,宣伟全年净销售额235.74亿美元,同比增长2.1%;调整后每股收益11.43美元,同比增长0.9%。其中防护与船舶涂料业务同比增长近10%。

依托美国本土航运、海洋工程需求,宣伟在能源、水务基础设施配套船舶涂料领域表现强劲,收购整合持续优化业务结构,全球船舶漆业务保持稳健增长。

6.PPG

2025年全球净销售额159亿美元,全年有机销售额增长2%,工业防护与船舶涂料实现两位数百分比增长,能涂料业务部门实现了创纪录的销售额和收益,亚太地区船舶涂料增速高于市场平均水平。

技术平台优势加持之下,PPG在航空船舶配套、高端防腐领域竞争力突出,持续优化成本结构,现金流与盈利能力强劲。

7.金刚化工

金刚化工多年蝉联韩国船舶漆市场桂冠,2025年涂层部门销售额达19098亿韩元(约13.02亿美元),船舶涂料业务稳健增长。

借助韩国造船业复苏的有利契机,金刚化工在LNG船、化学品船高端涂料领域实现突破,2025年成功开发了船舶非浸水区用水性防锈涂料及LNG运输船用隔热涂料。目前,金刚化工已在新加坡、中国、印度、土耳其、越南、英国、印尼及中东地区设立海外生产基地。

8.立邦涂料

2025年,立邦实现销售额17742.31亿日元(约合1127.64亿美元),集团总营收同比大幅增长8.3%,船舶漆业务成为驱动集团增长的重要力量。该业务在亚洲、东南亚造船市场布局成熟,工厂网络覆盖核心造船区域,产品覆盖新造船、坞修全场景,市占率持续提升。

截止至目前,立邦船舶涂料业务遍布40多个国家和地区,全球建有3大研发总部,其产品已成功应用于全球4万多艘船舶。

9.Advanced Polymer Coatings(APC)

2025年,APC凭借在化学品船涂层领域的突出优势实现强势突围,核心市场涵盖中国、海湾地区、克罗地亚、土耳其等全球船舶制造与维护业务最为活跃的区域,全球约有700艘船舶采用其MarineLINE®涂层系统。

受益于来自全球油轮运营商的大量新订单,APC已于年中提前达成2025年的增长目标。

10.关西涂料

作为日本老牌涂料企业,关西涂料在传统船舶防腐、防污漆领域底蕴深厚,受全球部分区域需求波动影响,增速略有放缓。

自2025年4月1日至2025年12月31日的净销售额为4424.18亿日元(约28.12亿美元),同比下降0.5%。营业利润为390.21亿日元(约2.4803亿美元),同比下降0.6%。

在核心的船舶涂料业务上,关西涂料日本本土板块整体表现保持稳定,但由于近期需求下降,净销售额也低于前一年的水平。

中国涂企,可分蛋糕

中国百亿级船舶漆蛋糕,八成以上份额长期被少数外资品牌掌控,高度集中于上述国际巨头。

尽管头部阵营暂由外资包揽,但以双瑞、鱼童、信和为代表的本土船舶漆企业,正凭借本土化响应、技术突破等优势加速突围,逐步打破长期垄断,强势突围外资封锁,在激烈的市场角逐中拿下一系列重量级船舶涂料大单,向世界级涂料企业目标迈进。

1.双瑞涂料

是中船集团旗下唯一涂料企业,2025年实现日本市场首次突破,MV.SAIYO轮坞修涂装顺利交付;2026年为中海油深水多功能海洋工程船提供全船防护,护航国家深海战略。其特种涂层技术可实现全生命周期防护,厦门、洛阳基地扩建持续推进。

2.鱼童新材料

作为国家级专精特新重点“小巨人”,鱼童2025年主持起草5项国家标准,累计参与制定56项,发明专利达29项,入选涂料行业百强。其船舶涂料覆盖多领域,环境友好型解决方案备受本土企业青睐。

3.信和新材料

2025年业绩增长约20%,重要动力来自船舶漆,已为超1000艘船舶提供配套服务,覆盖LNG船、军工舰船等,产品通过多项国际船级社认证。2026年斩获海洋涂层领域科技进步奖一等奖,新增发明专利,研发投入充足。

变局之下,机会多少

近期,中东局势风云再起,霍尔木兹海峡的航运安全、全球油气供应链的稳定以及重返100美元的油价波动,再次成为全球海洋工程与能源领域关注的焦点。

如何破局?怎么增长?成了全球涂企亟需思考的问题。

就目前来看,不妨先从贴近市场需求、强化技术创新、提升快速响应能力做起,以确定性应对外部环境的不确定性。

国产船舶漆要想真正崛起,必须啃下长效防污、高性能防腐、压载舱涂料等硬骨头,补齐与国际巨头的性能短板。

同时需踩准绿色低碳风口,布局水性漆、高固体份、无溶剂、低表面能节能涂层,抢占IMO环保新规红利。

此外,中国船舶漆企业可依托中国造船产业优势,贴近国内造船集群,深度绑定头部船企、航运集团,借首批次应用、新材料保险补偿等政策东风,打开批量采购通道。

2026年,随着龙头企业扩产提速、新锐品牌绿色突围,全球船舶漆市场格局或将再次改写,我们拭目以待。

向上滑动阅览

涂榜单丨“2026年中国零售仿石涂料30强榜单”出炉 阅读:2万+

涂榜单丨“2025年中国零售仿石涂料30强榜单”出炉阅读:1.7万+

涂榜单丨“2024年中国零售仿石涂料30强”榜单出炉阅读:1.7万+

涂榜单丨“2023年中国零售仿石涂料30强”榜单出炉阅读:1.5万+

涂榜单丨“2022年中国零售仿石涂料30强”榜单出炉阅读:1.0万+

家具漆Top30丨百舸争流、川流不息,百川逆流而上,强势挺进前八 阅读:2700+

涂家具丨百川收购索尔达和巨匠,给行业带来哪些思考? 阅读:2500+

涂人物丨黄显明:家具漆进入淘汰赛,百川希望留到最后打决赛 阅读:1700+

涂家具丨逐“绿”而行,向“绿”而兴,看百川化工“绿色工厂”如何炼成 阅读:1400+