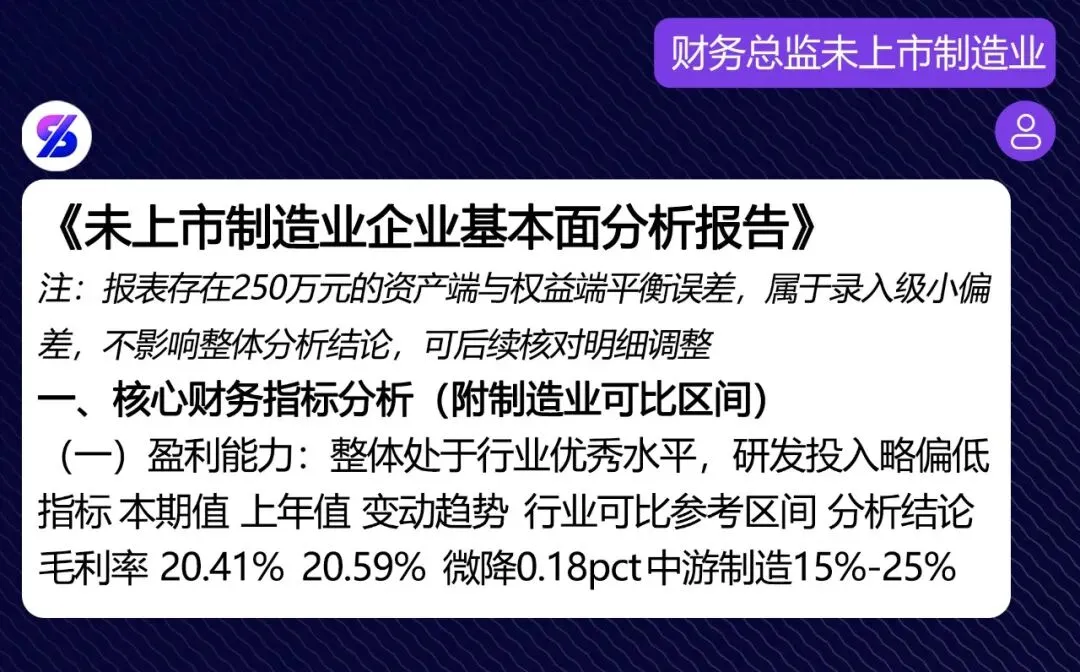

《未上市制造业企业基本面分析报告》

注:报表存在250万元的资产端与权益端平衡误差,属于录入级小偏差,不影响整体分析结论,可后续核对明细调整

一、核心财务指标分析(附制造业可比区间)

(一)盈利能力:整体处于行业优秀水平,研发投入略偏低

指标 | 本期值 | 上年值 | 变动趋势 | 制造业可比参考区间 | 分析结论 |

毛利率 | 20.41% | 20.59% | 微降0.18pct | 中游制造15%-25% | 处于合理区间,营业成本增速(15.56%)略高于营收增速(15.29%),需关注上游原材料成本波动影响 |

净利率 | 9.26% | 9.49% | 微降0.23pct | 5%-12% | 处于合理区间,利润端稳定性较强 |

ROE(净资产收益率) | 24.11% | 22.76% | 提升1.35pct | 10%-20%(优秀) | 远高于行业优秀线,股东回报能力极强 |

ROIC(投入资本回报率) | 17.57% | 16.2% | 提升1.37pct | 8%-15%(优秀) | 高于行业优秀线,整体资本投入的盈利效率突出 |

销售费用率 | 2.55% | 2.59% | 微降0.04pct | 2%-4% | 合理,费用管控效率稳定 |

管理费用率 | 3.06% | 3.06% | 持平 | 2%-4% | 管控良好 |

研发费用率 | 1.53% | 1.41% | 提升0.12pct | 2%-5% | 略低于行业常规水平,存在研发支出归集不足或投入偏低的问题,可进一步挖掘加计扣除减税空间 |

财务费用率 | 0.82% | 0.82% | 持平 | 1%-3% | 极低,利息收入有效对冲了利息支出,融资成本优势明显 |

(二)偿债能力:整体债务结构健康,短期偿债安全垫充足

指标 | 本期值 | 上年值 | 变动趋势 | 制造业可比参考区间 | 分析结论 |

流动比率 | 1.54 | 1.52 | 微升 | 1.2-2 | 合理,短期流动资产对流动负债覆盖充足 |

速动比率 | 1.18 | 1.16 | 微升 | ≥1 | 完全覆盖流动负债,无短期流动性风险 |

资产负债率 | 46.62% | 47.05% | 微降 | 40%-60%(健康) | 处于最优区间,债务杠杆合理,还有约10个百分点的加杠杆空间 |

现金短债比 | 1.58 | 1.64 | 微降 | ≥1 | 现金及等价物完全覆盖短期有息负债,短期偿债无压力 |

经营现金流利息覆盖倍数 | 13.33 | 15.15 | 下降 | ≥2(安全) | 远高于安全线,利息偿付压力极低 |

有息负债长短比 | 2.28:1 | 2.4:1 | 略向短期倾斜 | ≥1:1 | 结构偏长期,债务到期压力分散,整体风险低 |

(三)运营能力:整体运营效率提升,产能接近饱和

指标 | 本期值 | 上年值 | 变动趋势 | 制造业可比参考区间 | 分析结论 |

应收账款周转天数 | 41.2天 | 43.8天 | 缩短2.6天 | 30-60天 | 合理,回款效率略有提升,应收规模增速和营收增速匹配,无过度赊销问题 |

存货周转天数 | 28.8天 | 31.3天 | 缩短2.5天 | 20-45天 | 备货效率提升,无滞销积压风险 |

应付账款周转天数 | 41.2天 | 44.9天 | 缩短3.7天 | 30-60天 | 对上游供应商的占款能力略有下降,但和应收周转天数持平,OPM(营运资本占款)策略有效,无资金垫支压力 |

固定资产周转率 | 3.7次 | 3.27次 | 提升 | 2-4次(良好) | 接近行业饱和线,现有产能利用率已经处于高位,扩产需求合理 |

总资产周转率 | 1.38次 | 1.27次 | 提升 | 0.8-1.5次 | 处于行业优秀水平,整体资产运营效率持续提升 |

(四)现金流质量:利润含金量极高,自由现金流充裕

指标 | 本期值 | 上年值 | 变动趋势 | 制造业可比参考区间 | 分析结论 |

净现比(经营现金流/净利润) | 1.32 | 1.5 | 略降 | ≥1(健康) | 远高于健康线,利润含金量极高,无纸面利润问题 |

资本开支占营收比例 | 4.08% | 5.88% | 下降 | 3%-8% | 处于合理区间,资本开支压力持续减小 |

资本开支占经营现金流比例 | 33.33% | 41.25% | 下降 | ≤50%(安全) | 经营现金流完全可以覆盖资本开支,无需依赖外部融资扩产 |

自由现金流 | 8亿元 | 7.12亿元 | 增长12.36% | 正区间 | 自由现金流非常充裕,可支持分红、扩产、还债等多类需求 |

二、经营风险预警(附阈值)

1.资金链风险:极低

预警阈值:现金短债比<1、经营现金流利息覆盖<2、连续2年自由现金流为负

本期无风险,仅需关注:本期筹资现金流净额为-5.05亿元,主要是分红规模从上年2.5亿元提升至6亿元,若后续维持高分红+大额扩产的组合,需提前预留资金。

2.存货跌价风险:极低

预警阈值:存货周转天数>60天、存货占营收比例>15%

本期存货规模6.5亿元,占营收仅6.6%,周转效率高,无跌价风险,可跟踪上游原材料价格波动,灵活调整备货规模。

3.应收账款坏账风险:极低

预警阈值:应收周转天数>90天、1年以上应收占比>15%

本期应收规模增速和营收匹配,回款效率提升,无坏账风险,可定期梳理下游客户资质,对高风险客户收紧账期。

4.产能匹配风险:中等(需关注)

预警阈值:固定资产周转率>4(产能饱和)、在建工程转固后产能利用率<60%

本期固定资产周转率已接近饱和线,在建工程同比增长28.57%(新增1亿元扩产投入),需提前对接下游订单,避免转固后产能闲置。

5.税务合规风险:极低

预警阈值:综合税负率偏离行业均值30%以上

本期所得税缴纳和利润匹配,无合规风险,仅需优化研发支出归集,充分享受加计扣除政策,进一步降低税负。

三、经营决策支撑建议(可落地)

1. 降本增效方向

•针对成本增速略快于营收的问题,推动上游核心供应商集中采购锁价,降低原材料波动影响;

•规范研发支出核算,将符合条件的技术改造、产品迭代支出归入研发费用,预计每年可额外增加至少5000万研发费用抵扣,减少所得税1250万元;

•现有产能接近饱和,可通过生产排班优化、设备技改,进一步提升单位产能产出,短期无需大额新增产能投入。

2. 融资规划方向

•目前资产负债率仅46.6%,有充足的融资空间,后续扩产可优先申请中长期项目贷(利率更低),也可考虑引入产业战略投资者,既补充资金也对接下游订单资源;

•现有自由现金流充裕,可提前偿还部分高息短期借款,进一步降低财务费用,预计每年可减少利息支出至少300万元。

3. 产能投入方向

•跟进现有4.5亿在建工程的转固进度,提前和核心客户签订长期订单,确保转固后产能利用率维持在80%以上;

•优先对现有固定资产做数字化技改,可比新增产能节省30%左右的投入,同时提升生产效率。

4. 营运资金优化方向

•应付周转天数有所下降,可和上游核心供应商协商延长10-15天账期,预计每年可额外节省至少2000万的营运资金占压;

•目前闲置资金规模较大,可将9亿现金等价物中除2亿备用金外的7亿元配置保本型银行理财/结构性存款,预计每年可增加收益至少1400万元。

说 明 |