均正研究 || 2025年广州市房地产市场分析报告

根据广东省地区生产总值统一核算结果,2025年全市地区生产总值32039.46亿元,按不变价格计算,同比增长4.0%。其中,第一产业增加值317.02亿元,增长3.3%;第二产业增加值7710.27亿元,增长1.6%;第三产业增加值24012.17亿元,增长4.8%。

根据广东省地区生产总值统一核算结果,2025年全市地区生产总值32039.46亿元,按不变价格计算,同比增长4.0%。其中,第一产业增加值317.02亿元,增长3.3%;第二产业增加值7710.27亿元,增长1.6%;第三产业增加值24012.17亿元,增长4.8%。(一)农业生产形势稳定,特色农产品持续增产

2025年,全市农林牧渔业生产形势稳定,全年实现总产值598.04亿元,同比增长4.0%。分行业看,种植业增势稳定,增长3.1%;渔业平稳增长3.8%;农业生产服务助力乡村产业发展,农林牧渔专业服务活动持续较快增长9.0%。(二)工业生产平稳运行,新兴动能增长较快

2025年,全市规模以上工业实现增加值同比增长1.2%。三大支柱产业中,处于新旧动能转换中的汽车制造业降幅逐季收窄,同比下降1.6%,降幅较前三季度收窄1.0个百分点,其中新能源汽车产能加快释放,全年实现产量同比增长21.6%;电子产品、石油化工制造业运行稳定,分别增长1.4%、4.1%。1-11月(错月),全市规模以上营利性服务业实现营业收入同比增长10.1%。重点行业中,数智服务动能强劲,互联网、软件和信息技术服务业营业收入增长9.3%,其中,互联网生活服务平台(增8.2%)、互联网信息服务(增15.5%)和数字内容服务(增21.6%)、信息系统集成和物联网技术服务(增8.8%)均实现较快增长。租赁和商务服务业表现亮眼,实现营业收入增长13.6%,其中,专业服务重点行业增势较好,人力资源、广告、咨询与调查行业分别增长11.9%、22.5%和35.0%。科学研究和技术服务业活力迸发,实现营业收入增长8.3%,其中,专业技术服务业、科技推广和应用服务业分别增长8.6%、15.1%。体育赛事和演艺经济带动文体商旅融合升温,文化艺术业、体育业实现营业收入分别增长25.7%、11.9%,旅行社及相关服务、休闲观光活动分别增长10.2%、5.2%。

(四)消费品市场活力涌现,多元消费亮点纷呈

2025年,广州消费品市场在提振消费政策发力与业态创新双重驱动下保持稳步增长,全年实现社会消费品零售总额11032.38亿元,同比增长5.5%。线上消费活力在线,限额以上批发零售业实物商品网上零售额增长13.1%,占社会消费品零售总额比重提升至31.9%;限额以上住宿餐饮企业通过公共网络实现餐费收入增长16.9%。(五)固定资产投资结构优化,产业投资向新聚集

2025年,全市完成固定资产投资同比下降6.7%。分领域看,房地产开发投资同比下降2.8%;基础设施投资同比下降5.9%,其中重点交通项目投资增势稳定,水上运输业、航空运输业投资分别增长15.9%和16.1%。工业投资在连续3年两位数增长的高基数上同比下降2.3%,其中工业技改投资增长3.0%。大规模设备更新政策带动明显,设备工器具购置投资较快增长9.1%。汽车制造业努力转型延链补链,汽车零配件投资在2024年高速增长的基础上继续保持10.1%的两位数增长。产业投资向优向新聚集,高技术制造业中的航空航天器及设备制造业投资增长60.6%;高技术服务业中的信息服务、研发设计服务投资分别增长22.0%和29.5%,两业融合加速推进、赋能产业转型的动力不断积蓄。(六)交通运输客旺货畅,行业运行态势良好

2025年,全市客运市场稳步增长,在各类出行需求持续释放带动下,全年完成客运量3.38亿人次,同比增长1.8%,其中12月当月同比增长9.7%。各类运输方式中,铁路客运量全年达1.5亿人次,增长3.0%;白云机场跻身全球八千万级客流俱乐部,全年完成旅客吞吐量8358.77万人次,增长9.5%。

(七)金融信贷精准滴灌,重点领域支持力度加大

12月末,全市金融机构本外币存贷款余额18.30万亿元,同比增长6.4%。存款余额9.67万亿元,增长6.5%,其中,住户存款余额增长9.0%。贷款余额8.63万亿元,增长6.3%,其中,企(事)业单位贷款余额增长10.2%;小型、微型企业信贷需求加大,贷款余额分别大幅增长23.0%和46.4%。产业发展的信贷支撑有力,制造业、信息传输软件和信息技术服务业、科学研究和技术服务业贷款余额分别增长4.8%、16.4%和20.9%。(八)城乡协调发展取得成效,民生保障扎实有力

2025年,广州居民人均可支配收入80591元,同比增长3.6%。分城乡看,城镇居民人均可支配收入86069元,增长3.2%;农村居民人均可支配收入43145元,增长5.5%,城乡居民人均收入比值缩小至2以下。财政支出倾注民生有温度,全市民生领域的支出占一般公共预算支出比重超七成。2025年,面对复杂严峻的外部环境和自身内部结构调整的压力挑战,广州经济顶压前行,产业转型升级、动能孕育壮大的积极因素不断累积。但也要看到,当前经济运行仍面临一些困难,工业生产处于低位复苏阶段,需求端内生动力有待充分激发,有效投资增长的后劲需进一步强化。下一阶段,要以需求牵引拓市场、项目招储固支撑、科技创新强引领、产业焕新增动能,不断巩固经济回升向好势头,为“十五五”时期高质量发展筑牢根基、开好新局。2025年广州市房地产政策紧扣中央“稳市场、防风险、促转型”及“控增量、去库存、优供给”核心要求,以“精准松绑+结构性优化”为总基调,从供给端提效、需求端松绑、安置端创新、保障端托底四大维度出台系列政策,形成“全链条激活市场、多维度优化结构”的调控格局,推动房地产市场从“政策底”向“市场底”过渡,同时锚定高质量发展方向推进“好房子”建设与城市更新。以下从政策核心方向、具体举措、实施效果及政策价值四方面展开分析,并结合表格清晰呈现关键政策信息。(一)政策核心方向:四维发力,构建差异化调控体系

广州市2025年房地产政策围绕中央对核心一二线城市“稳预期、提品质、优保障”的定位要求,摒弃“一刀切”调控,聚焦本地市场供需矛盾,通过规划审批松绑(供给端)、信贷限购放开(需求端)、房票制度创新(存量端)、保障住房完善(托底端) 四维发力,同时配套土地管理、不动产登记、税费优化等基础政策,形成“需求激活+供给提质+存量消化+保障托底”的差异化调控体系,既短期提振市场信心,又长期夯实房地产高质量发展基础。(二)关键政策举措及实施效果

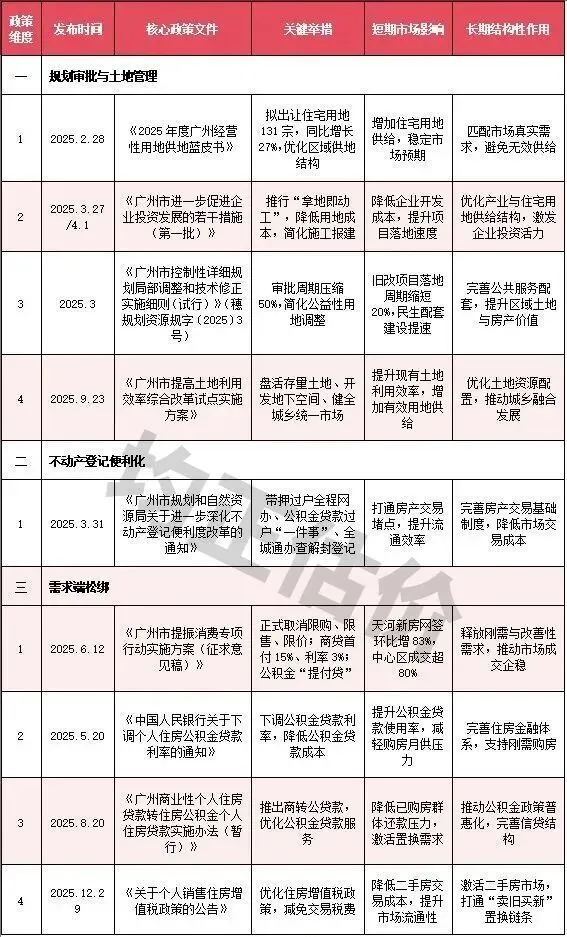

广州市2025年房地产政策围绕中央对核心一二线城市“稳预期、提品质、优保障”的定位要求,摒弃“一刀切”调控,聚焦本地市场供需矛盾,通过规划审批松绑(供给端)、信贷限购放开(需求端)、房票制度创新(存量端)、保障住房完善(托底端) 四维发力,同时配套土地管理、不动产登记、税费优化等基础政策,形成“需求激活+供给提质+存量消化+保障托底”的差异化调控体系,既短期提振市场信心,又长期夯实房地产高质量发展基础。1. 供给端:规划审批松绑+土地管理优化,提升开发与流通效率供给端政策核心围绕缩短审批周期、优化土地供应、便利不动产登记展开,从开发源头和交易环节降低企业成本、提升市场流通效率,为项目落地和房源交易扫清障碍。控规调整效率提升:印发《广州市控制性详细规划局部调整和技术修正实施细则(试行)》(穗规划资源规字〔2025〕3号),简化公益性用地调整、实现技术修正弹性化、将审批周期压缩50%,直接推动旧改项目配套民生设施建设提速(如荔湾广钢新城医疗用地置换效率提升30%),旧改项目落地周期整体缩短20%。土地供应与利用优化:发布《2025年度广州经营性用地供地蓝皮书》,拟出让住宅用地131宗(同比2024年增长27%),白云、天河、从化等区为供地主力;出台《广州市提高土地利用效率综合改革试点实施方案》,从土地制度改革、存量盘活、地下空间开发等6方面提升土地利用效率,同时推行“拿地即动工”模式,降低企业用地与建设成本。不动产登记便利化改革:发布《关于进一步深化不动产登记便利度改革的通知》,实现房屋带押过户全程网办、公积金贷款购房过户“一件事”办理、存量房查解封登记全城通办等10项举措,打通房产交易全流程堵点,提升市场流通效率。2. 需求端:全面松绑限购+信贷税费优化,释放刚性与改善性需求需求端政策以破除交易限制、降低购房成本为核心,是2025年政策松绑的核心环节,直接激活市场刚需与改善性需求,推动成交企稳回升。全面取消“三限”:在《广州市提振消费专项行动实施方案(征求意见稿)》中正式发文确认废止限购、限售、限价政策(该政策2024年已分期执行),彻底消除购房交易限制。信贷门槛大幅降低:首套/二套商贷首付比例统一降至15%,利率降至3%;公积金支持“提付贷”同步操作(提取支付首付并申请贷款),并下调公积金贷款利率、出台商转公贷款实施办法,大幅降低购房资金门槛。税费政策优化:2025年12月发布《关于个人销售住房增值税政策的公告》,通过税费减免减少房产交易成本,进一步激活二手房市场流通。实施效果:政策发布后市场信心显著提升,6月天河区新房网签环比增长83%;2025年1-11月全市新房网签套数同比增长5.5%,二手房成交9.34万套(同比增长10.7%),占全市住宅总成交量57.7%,刚需与改善性需求同步释放(90-144㎡一手住宅预售面积同比增长22.6%)。3. 存量端:房票制度创新+城中村改造,定向消化市场库存房票制度是广州市2025年“去库存”的核心创新举措,结合千亿级城中村改造,形成“棚改3.0”模式,实现拆迁安置与商品房库存消化的双向联动。房票制度落地与升级:2024年出台《广州市房票安置实施方案》后,2025年实现房票跨区流通、大额试点、多物业覆盖:黄埔区完成首单跨区房票使用,天河区试点开出1亿元企业收储补偿房票,越秀区核发房票落地白云、番禺等区,黄埔区房票认购商品房超5000套(金额约88亿元),占该区2025年1-11月新房网签数近81%。城中村改造加速:2025年投资1000亿元推进城中村改造,新开工150个老旧小区、更新9000台电梯,52个专项借款项目进入实质性建设阶段,通过专项借款收购存量商品房作安置房,该部分资金占全市一手住宅销售总额7%,成为定向去库存的重要抓手。实施效果:房票制度直接推动核心区域库存去化,天河区库存去化周期降至12个月;黄埔、增城等区小户型产品因房票认购热销,区域成交环比分别提升12%、9%,存量商品房加速向安置房、保障房转化。4. 保障端:完善保障房体系+推进“好房子”建设,夯实民生托底与高质量发展基础广州市2025年政策兼顾“市场激活”与“民生保障”,通过多渠道筹建保障房、制定“好房子”标准,构建“保障+市场”的住房供应体系,推动房地产从“规模扩张”向“品质提升”转型。保障房体系优化:出台《广州市保障性租赁住房管理办法(暂行)》《关于城中村改造项目规划建设保障性住房的意见》,2025年全年筹建保障性租赁住房13.86万套(间)、配售型保障房1528套、公租房8331套,通过“新建+存量转化+收购”多渠道筹集房源,同时实施公租房提标扩面,解决中等偏下收入家庭住房困难。“好房子”建设全面推进:制定《广州市推进“好房子”建设的工作指引(试行)》,从安全、舒适、绿色、智慧四方面提出20条具体措施,优先将保障房建成“好房子”、引导新房按标准建设,同时建立房屋全生命周期安全管理制度,推动住房品质全链条提升。住房租赁市场规范:落实《住房租赁条例》(国务院令第812号),规范租赁市场秩序,培育市场化、专业化租赁企业,完善“租购并举”的住房制度。(三)广州市2025年房地产核心政策汇总表

(四)政策总结

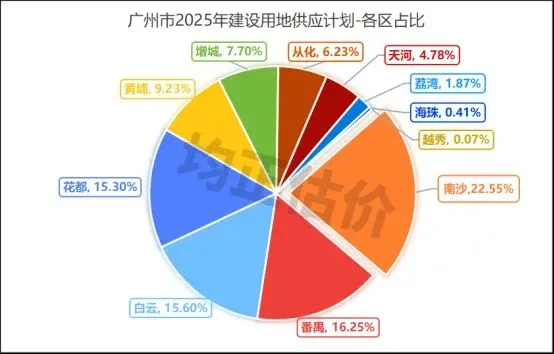

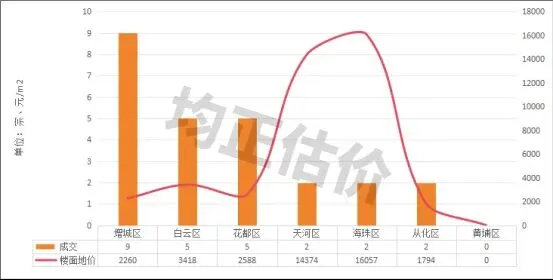

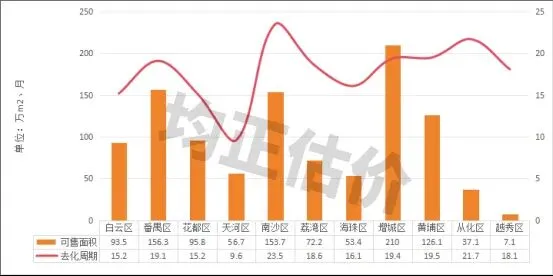

广州市2025年房地产政策是短期稳市场与长期促转型的结合体,兼具“针对性”与“系统性”:针对性:紧扣核心一二线城市市场特征,以“去库存、提品质、优保障”为核心,通过房票制度、信贷松绑等举措精准解决库存偏高、购房门槛较高等本地矛盾,2025年1-11月市场实现“成交企稳、结构优化”的良好态势。系统性:从土地供应、开发审批、交易流通、安置补偿、民生保障全链条出台政策,形成“供给-需求-存量-保障”的闭环调控,避免单一政策的局限性。前瞻性:在激活市场的同时,将“好房子”建设、城市更新、房屋全生命周期安全管理作为核心任务,锚定中央“推动房地产高质量发展”的总方向,为构建房地产发展新模式奠定基础。整体而言,2025年广州房地产政策已实现“政策底”的夯实,市场正逐步向“市场底”过渡,而后续房票跨区流通率、公积金新政渗透率、旧改专项借款落地速度将成为影响市场复苏与转型的关键指标。2025年4月3日,广州市规划和自然资源局发布《广州市2025年建设用地供应计划》:全市建设用地计划供应总量为3454.22公顷。各区占比及各用途用地计划供应用地量如下图下表所示。 表3.1:广州市2025年建设用地供应计划清单 单位:公顷2025年广州供应各类土地376宗,同比增长7.4%,供应建筑面积3611.39万平方米,同比增长1.3%,其中,纯住宅用地57宗,共推出住宅用地规划建筑面积386.21万平方米,同比下降32.8%;商服用地27宗,共推出商服用地规划建筑面积89.5万平方米,同比下降43.4%;工业用地282宗,供应规划建筑面积3117.22万平方米,同比增长11.8%;其它类型用地10宗,供应规划建筑面积18.39万平方米,同比下降59.9%。2025广州整体供地较上年规模变化较小,但住宅用地及商服用地供应规模下降幅度较大,但推出的楼面均价较上年均有下降,工业用地供应较上年较大幅度上涨。各类用地供应情况如下表:2025年广州成交各类土地303宗,同比增长3.8%,成交建筑面积3423.84万平方米,同比下降20.5%,总成交地价为971.45亿元,同比下降37.7%。其中,纯住宅用地49宗,成交规划建筑面积443.9万平方米,同比减少31.4%,总地价为772亿元,同比下降34.7%,楼面均价为17406元/平方米,同比减少4.7%;商服用地38宗,成交规划建筑面积105.46万平方米,同比减少4.7%;工业用地208宗,成交规划建筑面积3190.77万平方米;其它类型用地15宗,供应规划建筑面积50.42万平方米。详见下表所示:2025年,广州共推出住宅用地57宗,共推出住宅用地规划建筑面积386.21万平方米,同比下降32.76%。2025年,广州共成交住宅用地48宗,成交规划建筑面积309.14万平方米,同比下降30.36%;广州成交楼面均价为16388元/平方米,同比下跌5.85%;平均溢价率为4.32%,较去年同期增长0.09个百分点;住宅用地出让金达506.61亿元,同比下降34.43%。区域交易方面,推出及成交的涉宅用地主要集中在南沙区、天河区、海珠区、番禺区、花都区,其中交易楼面地价最高的区域是天河区,中心城区成交占比增大。详见下表所示:2025年,广州共推出商服用地27宗,规划建筑面积89.56万㎡,同比下降43.37%;2025年共成交商服用地26宗,成交规划建筑面积89.41万㎡,同比下降15.22%;广州成交楼面均价为4685元/㎡,同比下跌26.81%;商服用地出让金达41.89亿元,同比下降37.95%。外围区域成交占比大,结构性价格下降对整体均价影响较大。成交具体如下表所示:结论:2025年在楼市承压背景下,广州涉宅用地成交建面连续四年环比下降,2025年涉宅用地的供应量及成交量较2024年同期有大幅度的下降,成交楼面均价也比2024年略有下降;商服用地的供应、成交建筑面积、成交金额均较2024年有明显的下降;工业用地仍然成为主力,供应规模、成交规模、成交金额均较2024年有所上升。2025年全年,广州二手住宅共成交108812套,同比微跌1.8%,成交均价为26420元/㎡,同比降了6.7%,当中南沙区、天河区和荔湾区的成交有所增长,其余区域均有所下降。市场成交主力集中在90-130㎡面积段。从全市来看,2025年远郊网签292.30万㎡,同比下降14.3%;近郊网签247.51万㎡,同比下降10.2%;中心区网签159.91万㎡,同比下降6.2%。受近两年广州涉宅用地供应量收窄影响,截至2025年11月底,广州全市狭义库存为1450万㎡,库存量较2024年年末减少38万㎡,同比下跌2.6%。但由于2025年市场整体成交能力有所放缓,导致消化周期从2024年末的18.7个月提升至24.5个月,为近五年新高,消化周期抬头趋势明显。当中增城、黄埔、番禺三区库存面积超过200万㎡,增城虽然近两年供地量大幅减少,但售库存去化相对缓慢;黄埔库存面积同比增长11%,主要原因为老黄埔板块旧改项目集中入市,供应量猛增。中心区新房供应主力区域(天河、海珠、荔湾)整体供求表现合理,库存消化周期相对健康。 天河成交大增,主要受2方面因素带动,首先“价格适宜+高使用率”的好房子集中人市,包括珠江天河都荟、保利辰园湖境等;二是豪宅热销,包括:保利玥玺湾、保利天曜等。黄埔:成交上升,一方面项目积极促销让利,另一方面,房企加大房票需求的吸纳力度,截止年底,黄埔超7成项目开展了房票的合作。荔湾成交降幅较大,主要房企促销意愿不足影响。海珠、白云、番禺成交均有所减少,海珠主要受热销货源不足影响,白云主要受高使用率全新盘不多影响。远郊市场继续承压,增城成交聚集在“总价低+配套齐”的规模大盘(保利水木芳华、公园上城等),但其他项目的销售难度较大。南沙、花都、从化量价齐跌,去货压力大。根据国家统计局发布的70城房价指数,对过去5年广州市的新建商品住宅价格指数进行整理分析,以2020年1月为定基,可知在2021年7月达到近年峰值112,随后处于波动中,2022年7月回到峰值112.6后继续波动;2023年5月开始处于连续下跌中,至2025年12月,与峰值相比,已下跌近19.7%。图4.2:广州市2020-2025年新建商品住宅价格指数

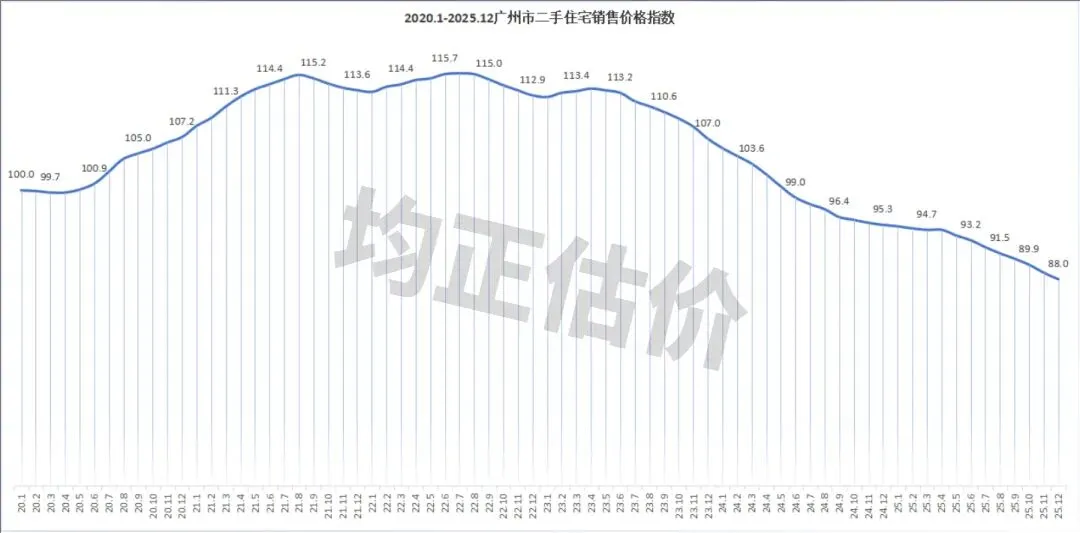

根据国家统计局发布的70城房价指数,对过去5年广州市的二手商品住宅价格指数进行整理分析,以2020年1月为定基,可知在2022年7月达到近年峰值115.8,2023年第一季度经历短暂回调后,进入连续下跌趋势,至2025年12月,与峰值相比,已下跌近27.9%。图4.3:广州市2020-2025年二手住宅价格指数结论:广州住宅房价止跌迹象未现,行业信心及预期不强,预计2026年短期里价格仍会持续承压,但市场在深度调整后,价格跌幅有望迎来收窄。目前购房客户持币观望情绪依然严重,行业信心有待修复。(一)新建商业

新建商业供应9.6万平方米,环比增长-67%,同比增长-2%;成交面积14.14万平方米,环比增长-59%,同比增长-5%;成交均价21098元/平方米,环比增长-12%。表5.1:2025年四季度广州市各行政区新建商业物业签约情况存量商业成交1085套,环比增长-16.7%,同比增长-19%;成交面积8.98万平方米,环比增长-15.2%,同比增长-14%。表5.2:2025年四季度广州各区存量商业物业成交及环比情况结论:新建商业呈现“供应、成交双双回落,价格持续下行”的调整态势,存量商业总体同比环比大幅下调,区域分化冷热不均。新建办公供应面积44.25万平方米,环比增长-27%,同比增长8%;成交面积19.49万平方米,环比增长-38%,同比增长-42%;成交均价24536元/平方米,环比增长-3.4%。图6.1:2022-2025年广州商品房办公物业各季度供求趋势

(二)存量办公

存量办公成交1239套,环比增长-16.28%,同比增长-7%;成交面积8.68万平方米,环比增长-24%,同比增长-10%表6.1:2025年四季度广州各区存量办公物业成交及环比情况结论:新建办公呈现“供应回落、成交收缩、价格续降”的调整态势,存量办公总体同比环比大幅下调,荔湾、白云套数逆势增长;整体来看,广州市商服房地产呈现下行趋势,但跌幅有所收窄;同时也出现区域分化情况,各区域表现不尽相同,整体而言中心区域表现优于外围区域。(数据来源:国家统计局、广州市统计局、广州市规划和自然资源局、广州市公共资源交易中心、广州市房地产中介协会、中原地产研究部、合富研究院、世邦魏理仕、第一太平戴维斯等公开信息,由广东均正整理分析)