相信经常写授信报告的小伙伴一定会听到或者看到“财报钩稽关系”这几个字,根据勾稽关系,有经验的老法师一眼就能看出某些公司的财报"不对劲",但是菜鸟们却还常常一头雾水。

1、勾稽的概念

“勾稽”一词在会计学中具有深厚的历史渊源。从字面拆解,“勾”意为连接、牵引;“稽”则指稽核、查考。因此,财务报表勾稽关系可以被定义为:财务报表内部各项目之间,以及不同报表之间,基于会计准则和底层经济业务逻辑而存在的,可以相互印证、核对与制约的内在数量与逻辑关联。

2、钩稽关系类型

表内钩稽关系

表内钩稽关系指单一财务报表内部项目之间的逻辑和数量关系。

(1)资产负债表

最核心的关系就是资产=负债+所有者权益。资产负债表是三张表中最重要的报表,如果有小伙伴遇到资产负债表两端都无法配平的企业财报,建议直接选择“下一个”。

(2)利润表

利润表是一张"加减表",数字之间层层递进:

营业利润 = 营业收入 - 营业成本 - 税金及附加 - ...;利润总额 = 营业利润 + 营业外收入 - 营业外支出;净利润 = 利润总额 - 所得税费用。这些项目逐级计算,构成了严格的加减关系。

(3)现金流量表

现金流量表有两套勾稽逻辑:

汇总关系:现金及现金等价物净增加额 = 经营活动产生的现金流量净额 + 投资活动产生的现金流量净额 + 筹资活动产生的现金流量净额。

平衡关系:期末现金及现金等价物余额 = 期初现金及现金等价物余额 + 本期现金及现金等价物净增加额。

简单说,就是"期初有多少钱"+"本期进出多少"="期末剩多少"。和银行对账一个道理,对不上就有猫腻。

表间勾稽关系

表间勾稽关系指不同财务报表之间相互关联、相互印证的关系。真正高明的财务分析,要看不同报表之间的"暗号"是否对得上。

作为最重要的报表——资产负债表,其余两张表的作用就是解释资产负债表中所有者权益和货币资金具体是如何形成的。

(1)资产负债表 ↔ 利润表:通过"所有者权益"勾稽

(2)资产负债表 ↔ 现金流量表:通过"货币资金"勾稽

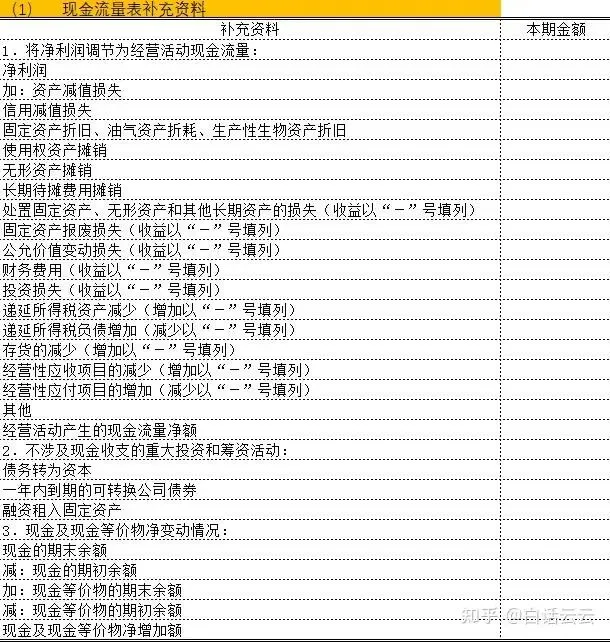

许多时候想法很美好但是现实很骨感,例如许多小微企业常常连会计都没有,都是交给代账会计打理,基本不会编制现金流量表,这种情况下如何验证财务报表的真实性呢?好在天无绝人之路,我们还可以利用现金流量表补充资料,如下图所示:

通过间接法,从净利润出发,调整折旧、摊销、应收应付变动等非现金项目,大致推算出现金净增加额,再与资产负债表的货币资金期初期末差额核对。如果偏差巨大,说明账目要么混乱,要么人为调整过度。

总结

利润表赚的利润,最终要体现为所有者权益的增加(如果没分红的话); 现金流量表算出的现金变动,最终要落回资产负债表的货币资金上。