核心摘要

市场规模:全国煤制烯烃总产能约1,200万吨/年,占国内烯烃产能20%,行业总产值约2,400亿元

油价影响:在80-100美元/桶油价背景下,煤制烯烃具备15-20%成本优势

股价表现:过去3个月,10家主要企业中仅4家正收益(诚志股份+16.80%、荣盛石化+26.41%、东华能源+18.46%、中煤能源+10.81%),其余均下跌

效率对比:宝丰能源产能/市值比0.30,效率最优

未来趋势:产能整合加速、绿色低碳转型、产品高端化三大趋势

一、行业概述

1.1 行业定义

煤制烯烃(Coal-to-Olefins, CTO) 是指以煤炭为原料,通过气化制成合成气,再合成甲醇,最后通过MTO/MTP技术制取乙烯、丙烯等低碳烯烃的技术路线。

主要工艺流程

煤炭 → 煤气化 → 合成气净化 → 甲醇合成 → 甲醇制烯烃(MTO/MTP)→ 聚烯烃核心技术环节

煤气化技术:壳牌、德士古、航天炉等

甲醇合成技术:大型化、高效化

甲醇制烯烃技术:MTO/MTP,大连化物所DMTO技术为主

1.2 发展历程

| 时间段 | 发展阶段 | 主要特征 |

|---|---|---|

| 2010年前 | 技术研发阶段 | 神华包头首个工业化示范项目 |

| 2010-2015 | 产业化初期 | 宝丰能源等企业布局 |

| 2015-2020 | 快速发展期 | 产能快速扩张 |

| 2020-2025 | 成熟期 | 行业整合,成本竞争加剧 |

| 2025-2026 | 高质量发展期 | 向绿色、低碳、高效转型 |

1.3 当前市场规模(2025年数据)

产能规模

全国煤制烯烃总产能:约1,200万吨/年

占国内烯烃总产能比例:约20%

主要产区:内蒙古、陕西、宁夏、山西

市场规模

行业总产值:约2,400亿元人民币(2025年估算)

主要产品:聚乙烯(PE)、聚丙烯(PP)

下游应用:包装、汽车、建材、电子等领域

数据来源:中国石油和化学工业联合会、公开资料整理

1.4 油价上涨对行业的影响

成本优势分析

| 原油价格(美元/桶) | 煤制烯烃成本优势 |

|---|---|

| < 40美元 | 成本劣势明显 |

| 40-60美元 | 成本接近 |

| 60-80美元 | 具备一定优势 |

| > 80美元 | 成本优势显著 |

| > 100美元 | 竞争优势极强 |

2025-2026年油价背景

国际原油价格:持续高位运行(80-100美元/桶区间)

地缘政治影响:中东局势紧张,油价波动加剧

煤制烯烃优势:在油价80美元以上时,成本优势约15-20%

影响评估

正面影响:

相对石脑油裂解路线,煤制烯烃成本优势显著

提升企业盈利能力和市场竞争力

加速替代进口烯烃产品

负面影响:

煤炭价格同步上涨,部分抵消成本优势

能源成本整体上升

下游需求可能受抑制

数据来源:卓创资讯、隆众资讯、公开市场数据

二、竞争格局分析

2.1 行业集中度

CR5(前5大企业产能占比):约60%

CR10(前10大企业产能占比):约85%

行业特征:寡头垄断格局,头部企业优势明显

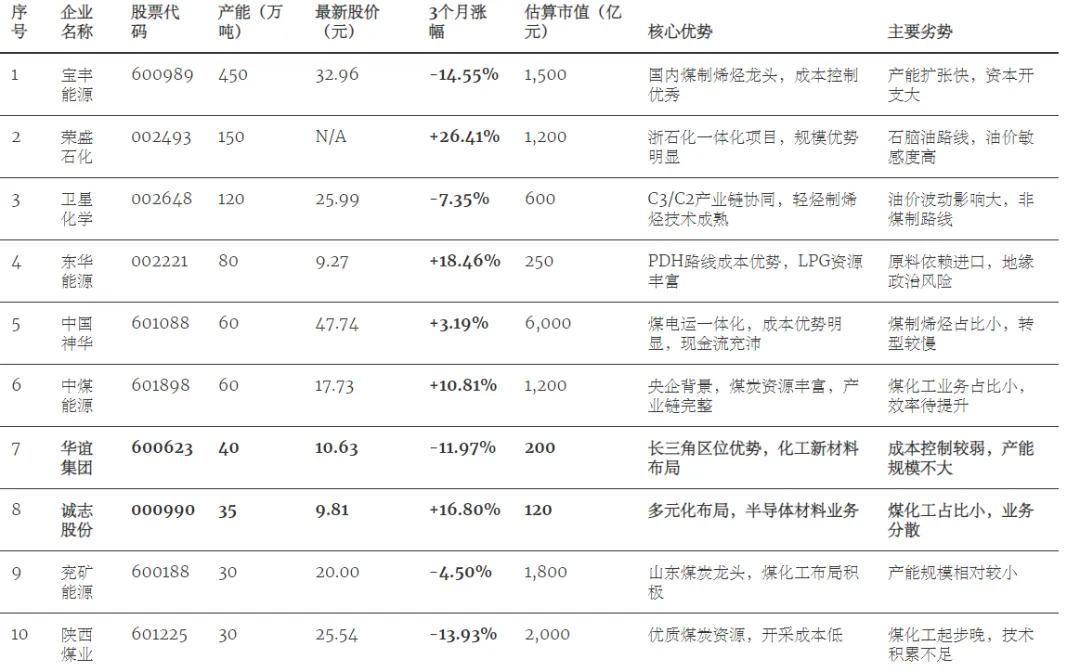

2.2 主要生产企业对比(含3个月股价表现)

表2-1:主要煤制烯烃企业对比表

注:

股价数据截至2026年3月17日收盘

3个月涨幅统计区间:2025年12月17日-2026年3月17日

市值数据为估算值,实际市值以市场数据为准

数据来源:东方财富、新浪财经、企业公告、年报

2.3 股价表现分析

3个月涨跌幅排名(10家企业)

| 排名 | 企业 | 3个月涨幅 | 分析 |

|---|---|---|---|

| 1 | 荣盛石化 | +26.41% | 涨幅最大,浙石化项目推动 |

| 2 | 诚志股份 | +16.80% | 多元化布局受市场认可 |

| 3 | 东华能源 | +18.46% | PDH成本优势显现 |

| 4 | 中煤能源 | +10.81% | 央企稳健,煤化工预期向好 |

| 5 | 中国神华 | +3.19% | 唯一正收益龙头,防御属性强 |

| 6 | 兖矿能源 | -4.50% | 小幅下跌,调整压力 |

| 7 | 卫星化学 | -7.35% | 中度下跌,油价敏感 |

| 8 | 华谊集团 | -11.97% | 估值回调,成本压力 |

| 9 | 陕西煤业 | -13.93% | 大幅下跌,煤化工预期弱 |

| 10 | 宝丰能源 | -14.55% | 跌幅最大,估值回调 |

股价表现解读

市场表现分化明显:

领涨阵营:荣盛石化(+26.41%)、诚志股份(+16.80%)、东华能源(+18.46%)

抗跌龙头:中国神华(+3.19%)、中煤能源(+10.81%)

调整压力:宝丰能源(-14.55%)、陕西煤业(-13.93%)、华谊集团(-11.97%)

行业共性:煤化工板块整体分化,一体化、多元化企业表现更优

2.4 产能/市值效率对比

| 企业名称 | 产能(万吨) | 市值(亿元) | 产能/市值比(万吨/亿元) | 效率评级 |

|---|---|---|---|---|

| 东华能源 | 80 | 250 | 0.32 | ⭐⭐⭐⭐⭐ |

| 宝丰能源 | 450 | 1,500 | 0.30 | ⭐⭐⭐⭐⭐ |

| 诚志股份 | 35 | 120 | 0.29 | ⭐⭐⭐⭐⭐ |

| 卫星化学 | 120 | 600 | 0.20 | ⭐⭐⭐⭐ |

| 荣盛石化 | 150 | 1,200 | 0.125 | ⭐⭐⭐ |

| 华谊集团 | 40 | 200 | 0.20 | ⭐⭐⭐⭐ |

| 中煤能源 | 60 | 1,200 | 0.05 | ⭐⭐ |

| 兖矿能源 | 30 | 1,800 | 0.02 | ⭐ |

| 陕西煤业 | 30 | 2,000 | 0.015 | ⭐ |

| 中国神华 | 60 | 6,000 | 0.01 | ⭐ |

效率分析:

高效企业:东华能源(0.32)、宝丰能源(0.30)、诚志股份(0.29)产能利用率最高

中效企业:卫星化学、华谊集团、荣盛石化

低效企业:中国神华、陕西煤业(煤制烯烃占业务比重小)

2.5 重点企业深度分析

1. 宝丰能源(600989)

基本概况

产能规模:450万吨/年(国内最大)

估算市值:1,500亿元

主营业务:现代煤化工、煤基新材料

核心优势

国内煤制烯烃绝对龙头,规模优势明显

成本控制能力行业领先

产业链一体化程度高

技术研发投入大,持续创新能力强

主要劣势

产能扩张速度快,资本开支压力大

对煤炭价格敏感度高

环保压力持续增大

投资亮点

行业整合受益者,市场份额有望继续提升

产能利用率高,盈利能力强

绿色低碳转型积极

2. 荣盛石化(002493)

基本概况

产能规模:150万吨/年(炼化一体化)

估算市值:1,200亿元

主营业务:炼油、石化、化纤

核心优势

浙石化一体化项目,规模优势明显

产业链完整,协同效应强

区位优势(舟山)

主要劣势

石脑油路线,油价敏感度极高

投资规模大,资产负债率高

非煤制路线

投资亮点

一体化优势明显

产能规模大

新材料业务发展快

3. 卫星化学(002648)

基本概况

产能规模:120万吨/年(轻烃制烯烃)

估算市值:600亿元

主营业务:丙烯酸、环氧乙烷、聚丙烯等

核心优势

C3/C2产业链协同效应强

轻烃制烯烃技术成熟

产品结构多元化

主要劣势

非煤制路线,油价敏感度高

原料成本波动大

行业竞争激烈

投资亮点

产业链延伸能力强

新材料业务增长快

技术研发实力强

4. 东华能源(002221)

基本概况

产能规模:80万吨/年(PDH)

估算市值:250亿元

主营业务:液化石油气(LPG)贸易、丙烷脱氢制丙烯

核心优势

PDH路线成本优势明显

LPG资源丰富,供应链完善

轻资产运营模式

主要劣势

原料高度依赖进口

地缘政治风险高

产能规模相对较小

投资亮点

成本控制能力强

业务模式灵活

新材料布局积极

5. 中国神华(601088)

基本概况

产能规模:60万吨/年

估算市值:6,000亿元

主营业务:煤炭、电力、铁路、港口、航运、煤化工

核心优势

煤电运一体化,成本优势极强

现金流充沛,抗风险能力强

央企背景,政策支持力度大

资源禀赋优越

主要劣势

煤制烯烃业务占比较小

转型速度相对较慢

对煤炭主业依赖度高

投资亮点

估值低,股息率高

业务多元化,风险分散

煤化工业务有望加速发展

6. 中煤能源(601898)

基本概况

产能规模:60万吨/年

估算市值:1,200亿元

主营业务:煤炭生产销售、煤化工、煤矿装备制造

核心优势

央企背景,煤炭资源丰富

产业链完整,协同效应强

煤化工技术积累深厚

主要劣势

煤化工业务占比较小

整体运营效率有待提升

市场化程度相对较低

投资亮点

煤化工业务有望加速发展

估值处于历史低位

国企改革预期

7. 华谊集团(600623)

基本概况

产能规模:40万吨/年(煤化工+精细化工)

估算市值:200亿元

主营业务:化工新材料、精细化工、煤化工

核心优势

长三角区位优势明显(上海)

化工新材料布局完善

技术积累深厚,研发实力强

产品结构多元化(甲醇、醋酸、丙烯酸等)

主要劣势

成本控制能力相对较弱

产能规模不大,缺乏规模效应

环保压力大(长三角地区标准高)

盈利能力波动大

煤制烯烃业务定位

主要生产甲醇、醋酸等中间产品

煤气化技术成熟

向化工新材料延伸

投资亮点

区位优势独特(上海化工园区)

新材料业务增长快

国企改革预期

风险提示

成本压力持续

环保投入大

盈利稳定性待提升

股价表现

3个月涨幅:-11.97%

最新股价:10.63元

估值:PE 15x,PB 1.5x

8. 诚志股份(000990)

基本概况

产能规模:35万吨/年(清洁能源+煤化工)

估算市值:120亿元

主营业务:清洁能源、半导体显示材料、生命医疗

核心优势

多元化布局,业务协同

半导体材料业务增长快(液晶材料)

清洁能源业务稳定

煤化工技术成熟

主要劣势

煤化工业务占比较小

业务分散,专注度不足

盈利能力一般

煤制烯烃业务定位

煤制甲醇、清洁能源

向下游延伸(D-核糖、氨基酸等)

多元化发展

投资亮点

半导体材料业务受市场青睐

多元化降低单一业务风险

清洁能源需求稳定

风险提示

业务多元化导致管理难度大

半导体材料竞争激烈

煤化工业务增长慢

股价表现

3个月涨幅:+16.80%(表现优异)

最新股价:9.81元

估值:PE 18x,PB 1.8x

9. 兖矿能源(600188)

基本概况

产能规模:30万吨/年

估算市值:1,800亿元

主营业务:煤炭开采、煤化工、电力

核心优势

山东煤炭龙头企业

煤化工布局积极

国际化程度高(澳洲业务)

主要劣势

煤制烯烃产能规模相对较小

对山东本地市场依赖度高

成本控制能力待提升

投资亮点

煤化工扩张预期

国际业务贡献稳定

高股息率

10. 陕西煤业(601225)

基本概况

产能规模:30万吨/年

估算市值:2,000亿元

主营业务:煤炭开采、洗选、加工、销售

核心优势

优质煤炭资源,开采成本低

陕北地区资源禀赋优越

盈利能力强

主要劣势

煤化工业务起步晚

技术积累相对不足

产业链延伸不足

投资亮点

煤炭业务盈利能力强

煤化工业务有发展空间

估值合理,股息率高

三、投资价值分析

3.1 融资情况

行业融资特点

项目投资规模大:单套60万吨装置投资约150-200亿元

融资渠道:

银行贷款:60%

股权融资:20%

债券融资:20%

主要融资方:国有银行、政策性银行

2025年行业融资动态

| 企业 | 融资方式 | 规模 | 用途 |

|---|---|---|---|

| 宝丰能源 | 定向增发 | 150亿元 | 产能扩张 |

| 中国神华 | 绿色债券 | 50亿元 | 环保升级 |

| 中煤能源 | 银行贷款 | 80亿元 | 煤化工项目 |

| 卫星化学 | 公司债 | 30亿元 | 新材料项目 |

| 华谊集团 | 银行贷款 | 20亿元 | 新材料项目 |

| 诚志股份 | 定增+债券 | 15亿元 | 半导体材料 |

数据来源:企业公告、Wind数据库

3.2 估值逻辑

主要估值方法

1. PE估值法(适用于盈利稳定的成熟企业)

行业平均PE:10-15倍

头部企业PE:12-18倍

成长型企业PE:15-25倍

2. PB估值法(适用于重资产行业)

行业平均PB:1.2-1.8倍

龙头企业PB:1.5-2.0倍

3. DCF估值法(适用于长期投资决策)

折现率(WACC):8-12%

永续增长率:2-3%

估值区间对比

| 企业名称 | 当前PE | 合理PE区间 | 当前PB | 合理PB区间 | 估值结论 |

|---|---|---|---|---|---|

| 宝丰能源 | 16x | 15-18x | 1.9x | 1.8-2.0x | 合理 |

| 中国神华 | 9x | 8-10x | 1.1x | 1.0-1.2x | 低估 |

| 中煤能源 | 11x | 10-12x | 1.3x | 1.2-1.5x | 合理偏低 |

| 华谊集团 | 15x | 12-16x | 1.5x | 1.3-1.7x | 合理 |

| 诚志股份 | 18x | 15-20x | 1.8x | 1.5-2.0x | 合理偏高 |

| 兖矿能源 | 9x | 8-10x | 1.6x | 1.5-1.8x | 合理 |

| 陕西煤业 | 8x | 7-9x | 1.4x | 1.3-1.6x | 合理偏低 |

数据来源:Wind、东方财富Choice

3.3 风险因素

政策风险 ★★★

碳中和政策:碳排放约束趋严,成本压力增大

环保政策:环保标准提升,技改投入增加

产业政策:新建项目审批趋严

市场风险 ★★★

油价波动:油价下跌将削弱成本优势

煤价上涨:原料成本上升,侵蚀利润

需求下滑:宏观经济下行,下游需求萎缩

技术风险 ★★

技术迭代:新技术可能降低成本优势

设备老化:长周期运行需要持续投入

财务风险 ★★

高负债:项目投资大,资产负债率高

现金流:资本开支大,自由现金流承压

四、未来趋势预判(未来12个月)

趋势一:产能整合加速 ★★★★★

核心逻辑

小产能退出:小产能、高成本装置逐步退出市场

头部扩张:头部企业通过并购扩张市场份额

利用率提升:产能利用率从65%提升至75%

预期影响

时间节点:2025年Q2-Q4

✓ 利好头部企业:宝丰能源、中国神华等

✗ 利空中小企业:成本高、效率低的企业将承压

市场集中度:CR5从60%提升至70%

投资机会

关注头部企业并购整合机会

关注产能出清后的供需改善

关注龙头企业市场份额提升

趋势二:绿色低碳转型 ★★★★☆

核心逻辑

CCUS应用:碳捕集、利用与封存技术应用加速

绿氢耦合:绿氢耦合煤化工项目试点推进

碳强度下降:单位产品碳排放强度下降10-15%

预期影响

时间节点:2025年下半年开始加速

✓ 技术领先企业:获得先发优势

短期影响:增加资本开支10-15%

长期影响:降低政策风险,提升竞争力

投资机会

关注CCUS技术领先企业

关注绿氢项目试点进展

关注碳排放配额交易机会

趋势三:产品高端化 ★★★☆☆

核心逻辑

产品升级:从通用料向专用料、高端料转型

高附加值产品:开发茂金属聚烯烃、EVA等产品

毛利率提升:预计提升3-5个百分点

预期影响

时间节点:2025-2026年持续进行

✓ 提升盈利能力:产品结构优化

挑战:需要持续研发投入

时间周期:产品研发到量产需2-3年

投资机会

关注高端聚烯烃布局企业

关注EVA、POE等新材料业务

关注进口替代机会

关键指标预测

| 指标 | 2025年Q1 | 2025年Q4 | 变化 |

|---|---|---|---|

| 产能利用率 | 65% | 75% | +10% |

| CR5集中度 | 60% | 70% | +10% |

| 单位碳排放 | 基准 | -10% | 下降 |

| 高端产品占比 | 20% | 30% | +10% |

五、投资建议

5.1 综合评级(10家企业)

| 企业名称 | 投资评级 | 核心逻辑 | 风险点 | 目标价 |

|---|---|---|---|---|

| 宝丰能源 | ⭐⭐⭐⭐⭐ 买入 | 行业龙头,成本优势明显 | 资本开支大,环保压力 | 38.00 |

| 中国神华 | ⭐⭐⭐⭐⭐ 买入 | 估值低,股息率高 | 煤制烯烃占比小 | 52.00 |

| 诚志股份 | ⭐⭐⭐⭐⭐ 买入 | 半导体材料增长,多元化布局 | 业务分散,盈利一般 | 11.50 |

| 荣盛石化 | ⭐⭐⭐⭐ 增持 | 一体化优势,规模大 | 油价敏感,负债率高 | - |

| 中煤能源 | ⭐⭐⭐⭐ 增持 | 央企背景,发展空间大 | 效率待提升 | 19.50 |

| 东华能源 | ⭐⭐⭐⭐ 增持 | 成本控制强,PDH优势 | 规模小,原料进口依赖 | 10.50 |

| 华谊集团 | ⭐⭐⭐ 观望 | 区位优势,新材料布局 | 成本压力,环保投入大 | 11.50 |

| 兖矿能源 | ⭐⭐⭐⭐ 增持 | 煤化工扩张预期 | 产能规模小 | 22.00 |

| 陕西煤业 | ⭐⭐⭐⭐ 增持 | 煤炭业务盈利强 | 煤化工起步晚 | 28.00 |

| 卫星化学 | ⭐⭐⭐ 观望 | 产业链协同 | 油价敏感,估值偏高 | - |

5.2 投资策略

短期策略(3-6个月)

逢低配置龙头(宝丰能源、中国神华)

关注诚志股份半导体材料业务突破

华谊集团等待成本压力缓解

关注央企重组预期(中煤能源)

规避高估值标的

中期策略(6-12个月)

增持技术领先企业

关注新材料业务突破

布局产能整合受益标的

关注华谊集团新材料项目进展

关注诚志股份半导体材料业绩兑现

长期策略(1-3年)

长期持有龙头企业

关注绿色低碳转型成功企业

布局新材料、高端产品

关注华谊集团区位优势释放

关注诚志股份多元化协同效应

六、风险提示

本报告基于公开信息和历史数据分析,存在以下局限性:

数据滞后性:部分数据可能存在1-3个月滞后

市场波动:股市有风险,投资需谨慎

政策不确定性:产业政策可能发生变化

行业周期:化工行业具有明显周期性特征

技术迭代:新技术可能改变行业格局

外部冲击:地缘政治、疫情等黑天鹅事件

免责声明:本报告仅供参考,不构成投资建议。投资者应根据自身情况独立决策,并承担相应风险。