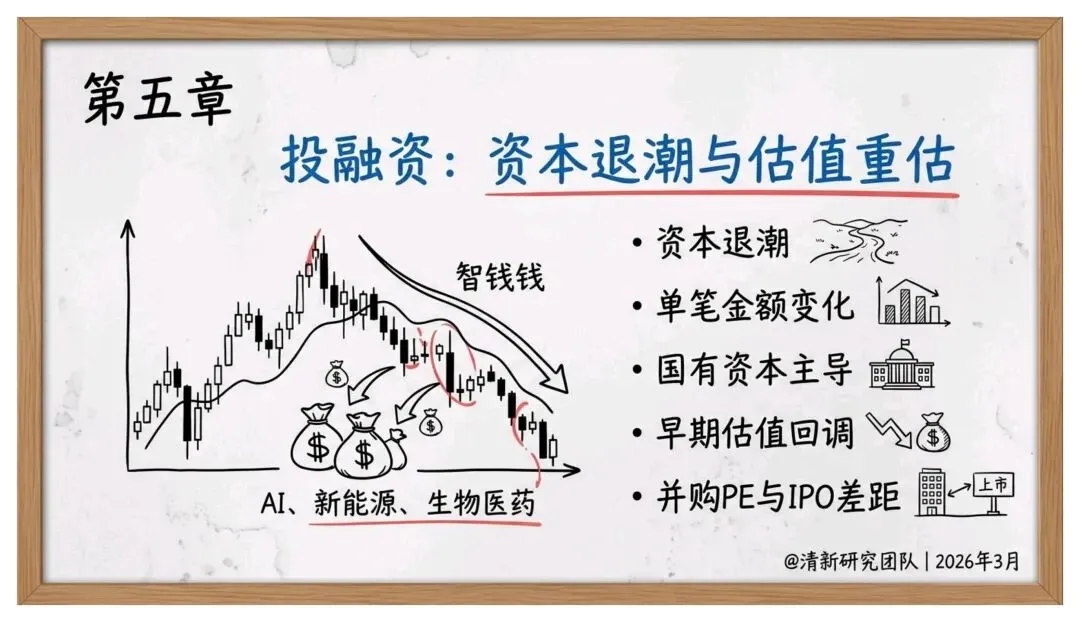

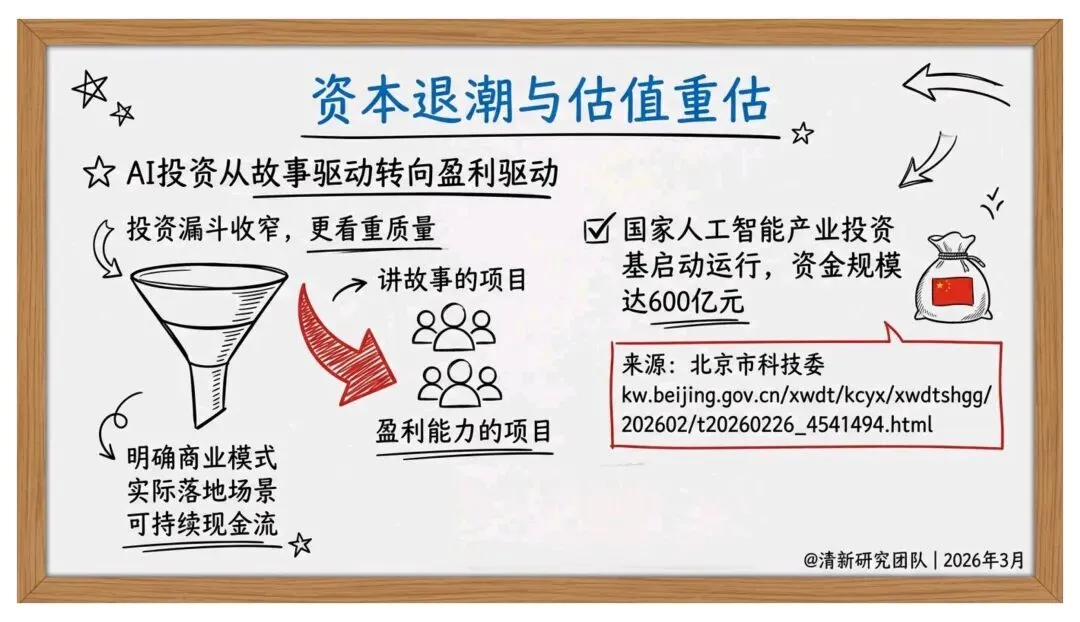

最近梳理完2026年生成式AI行业的全维度数据,最大的感受是,整个行业已经彻底从讲故事拼融资的泡沫期,进入了拼落地、拼盈利、拼合规的深水区。

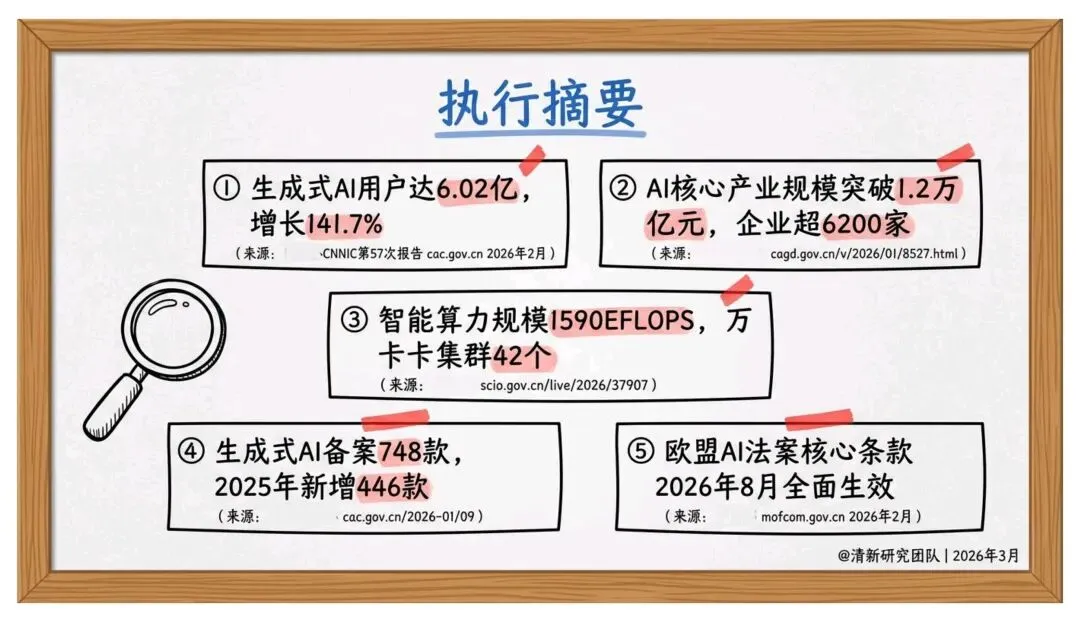

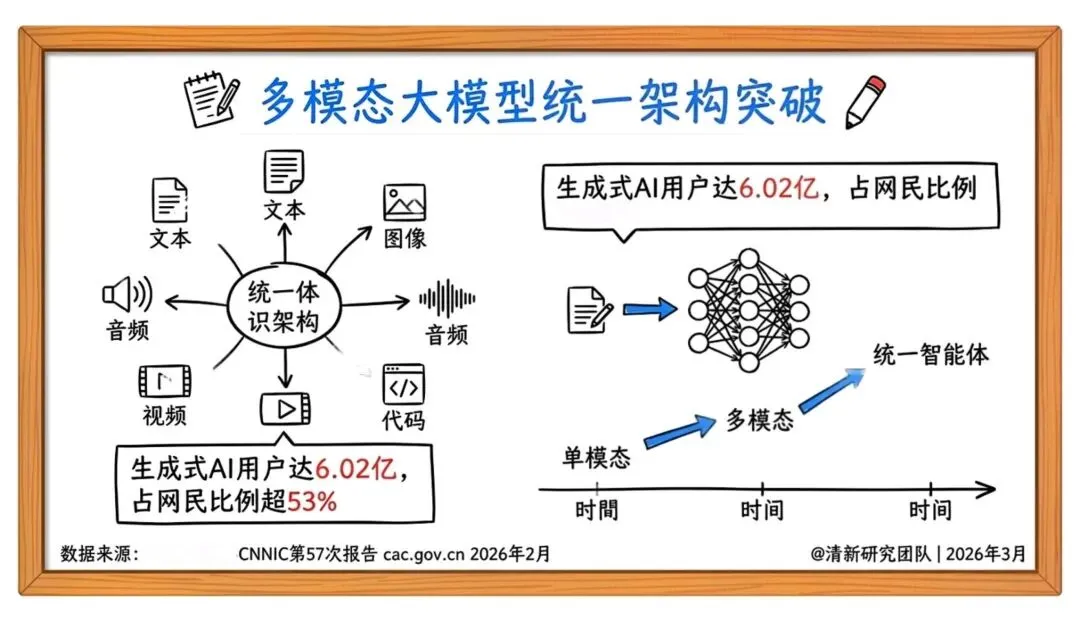

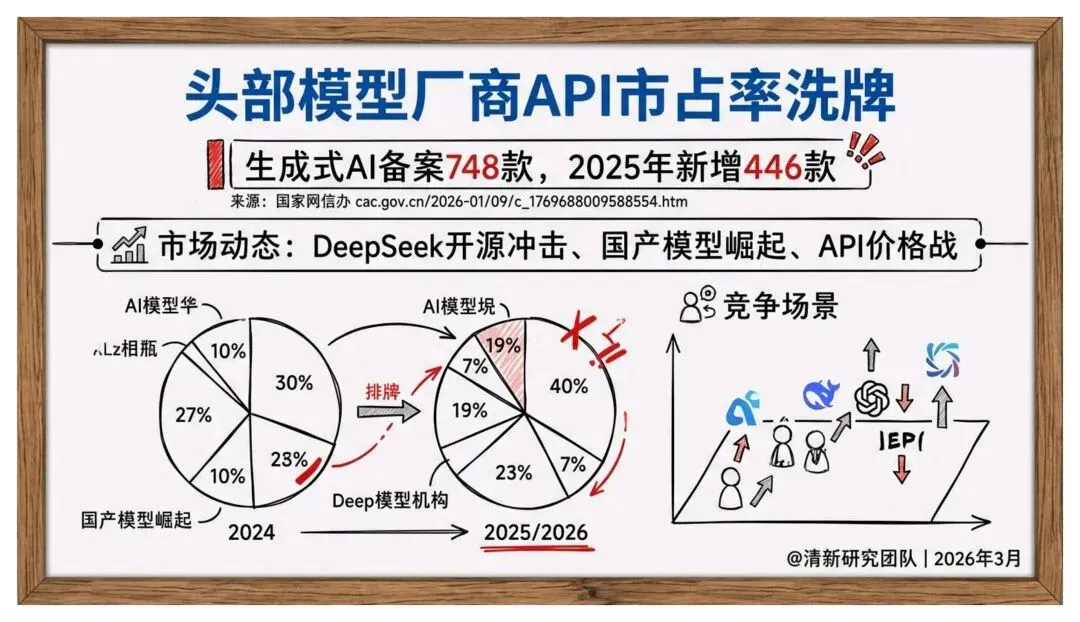

先给大家一组最核心的大盘数据:生成式AI用户规模已经达到6.02亿,占网民比例超53%;国内AI核心产业规模突破1.2万亿元,相关企业超6200家;完成备案的生成式AI服务达748款,仅2025年就新增了446款,赛道的规模化扩张速度远超很多人的预期。

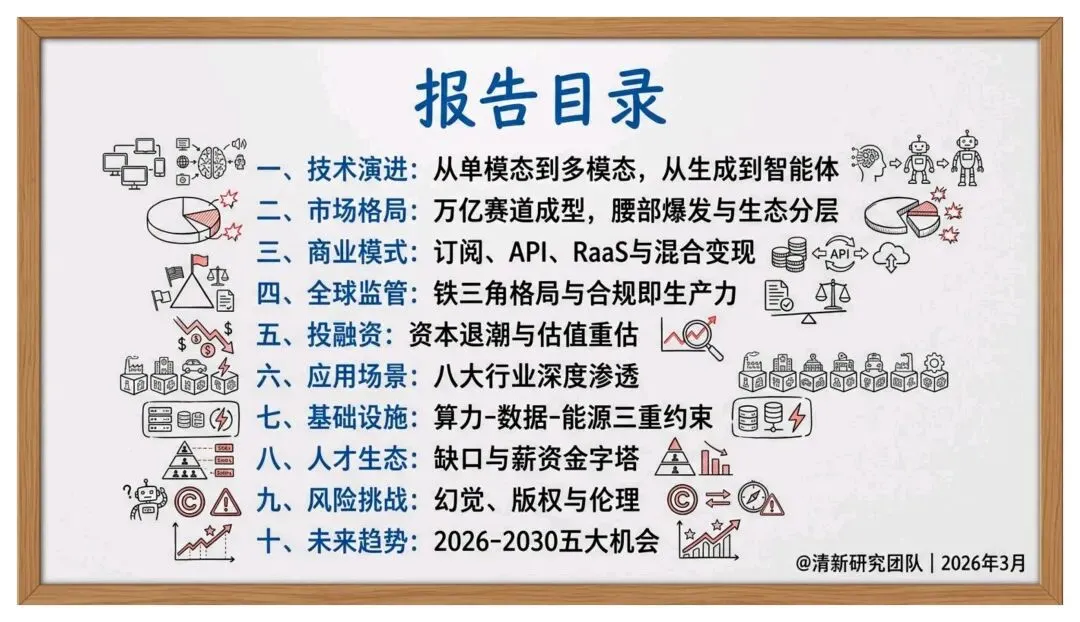

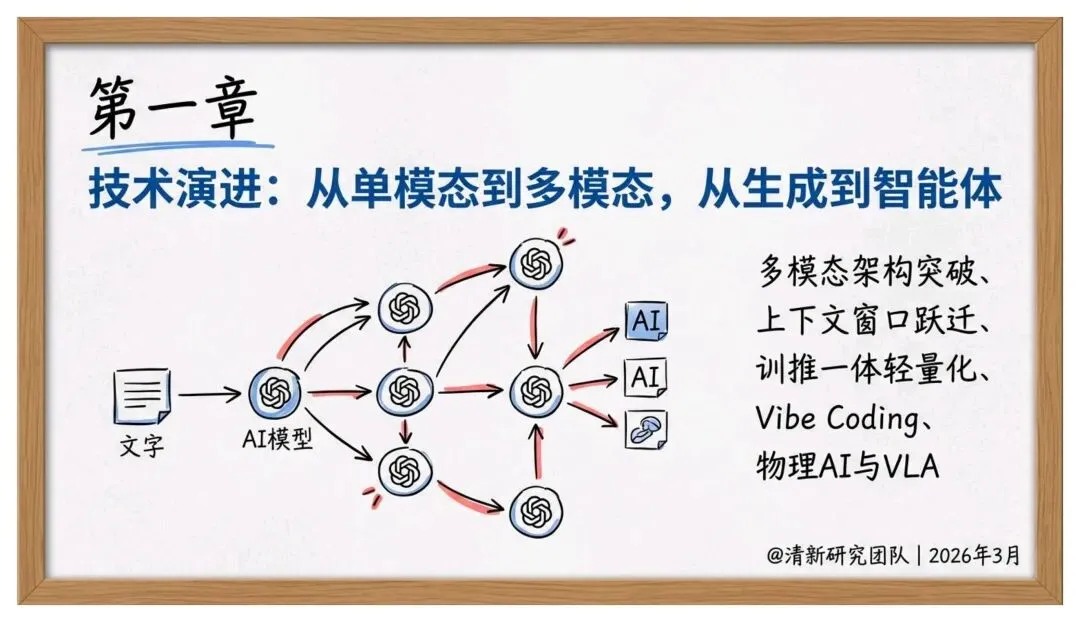

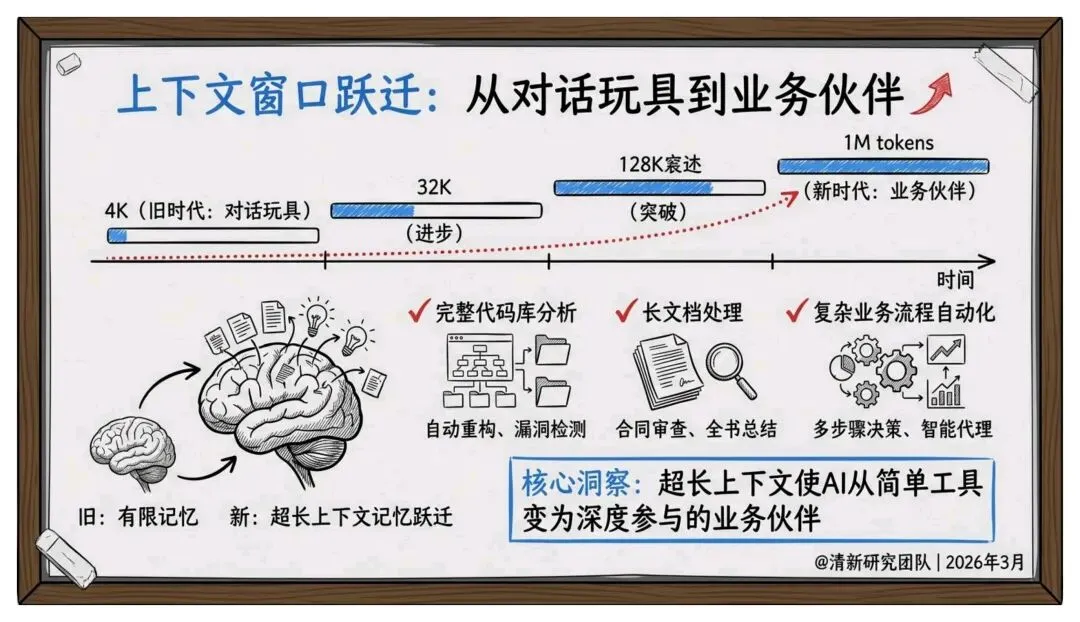

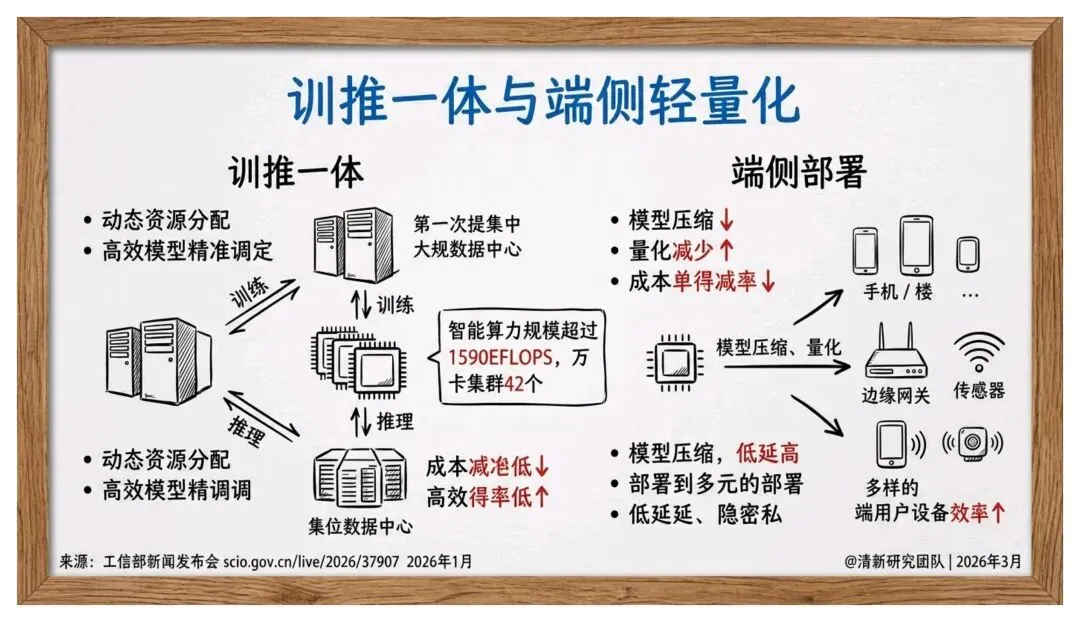

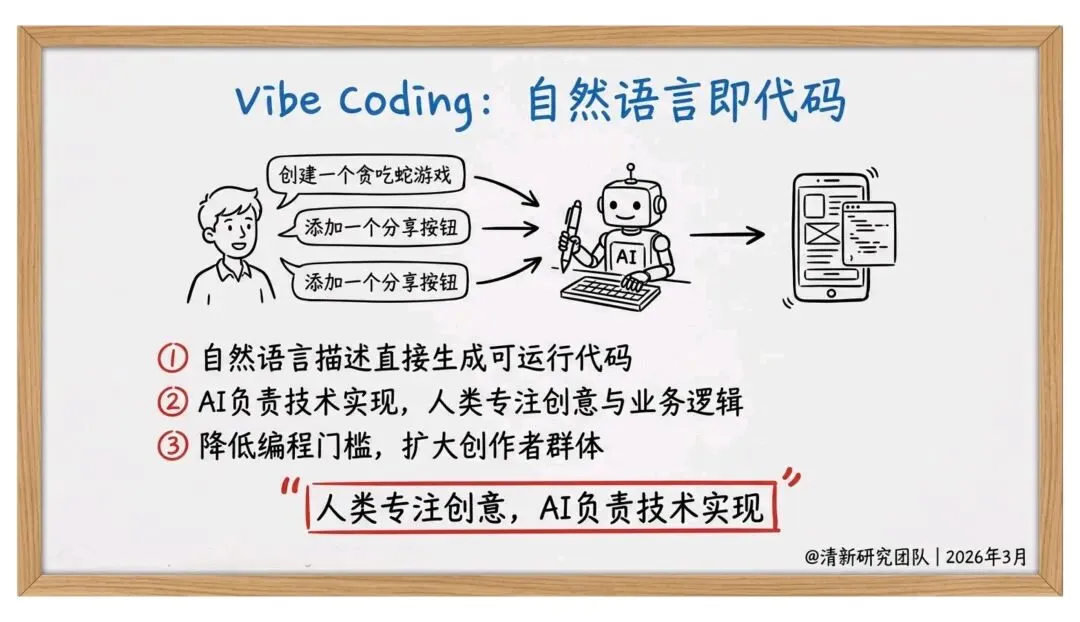

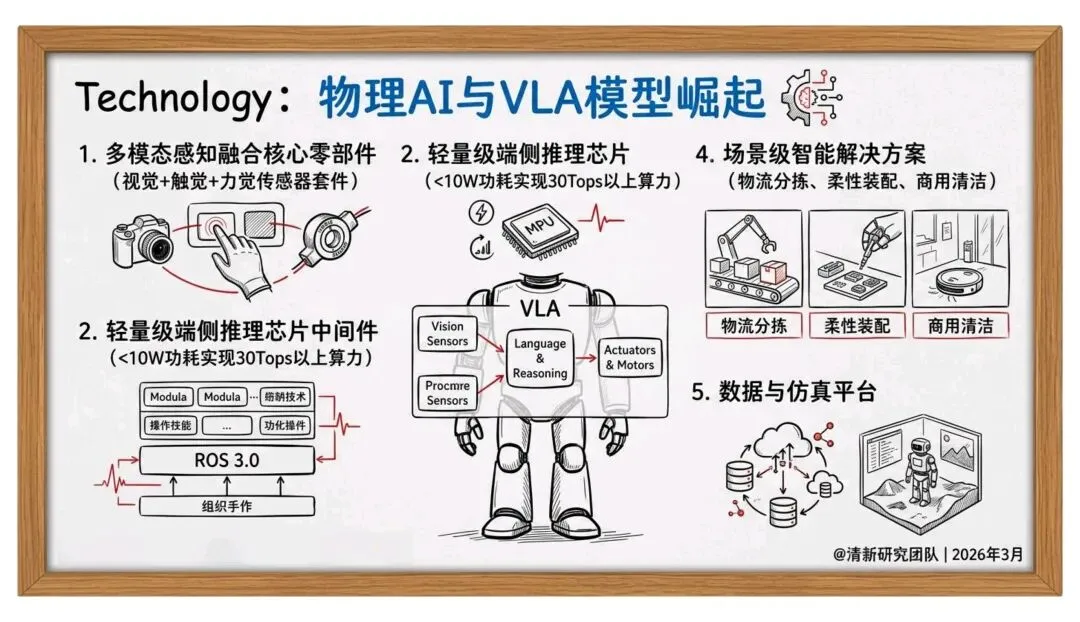

技术端的变化,已经跳出了之前单模态拼参数的内卷。核心突破集中在几个方向:多模态统一架构的成熟,打通了文本、图像、音频、视频的生成与理解;上下文窗口从4K跃迁到1M tokens,直接让AI从只能闲聊的玩具,变成了能啃完整代码库、审全本合同、跑复杂业务流程的业务伙伴;另外训推一体轻量化、Vibe Coding带来的编程门槛降低,还有物理AI与VLA模型的崛起,让AI开始从数字世界往真实的工业、机器人场景渗透。

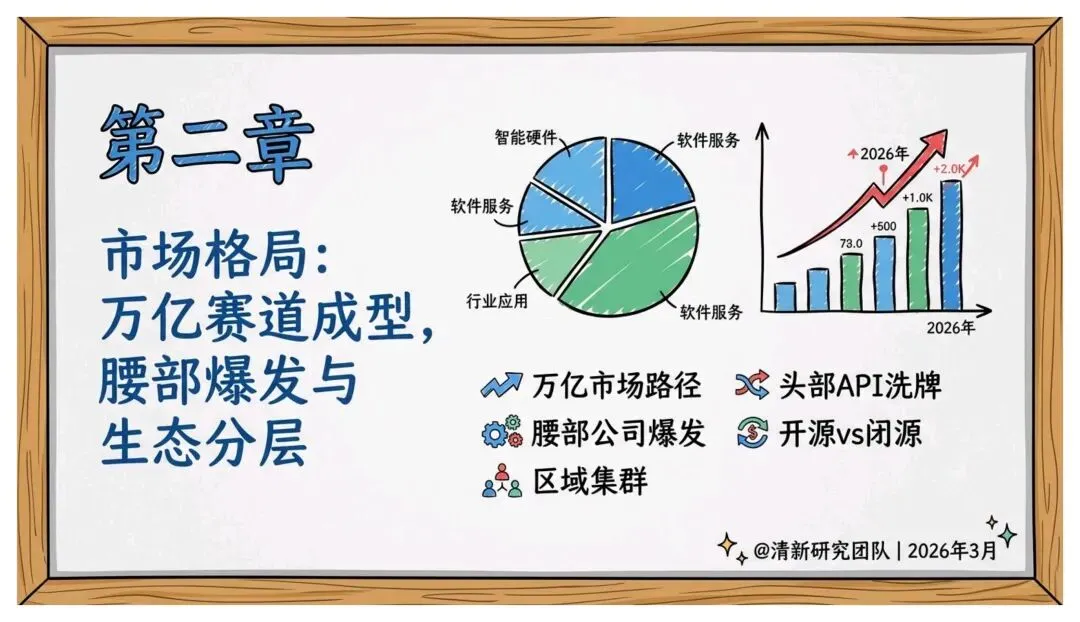

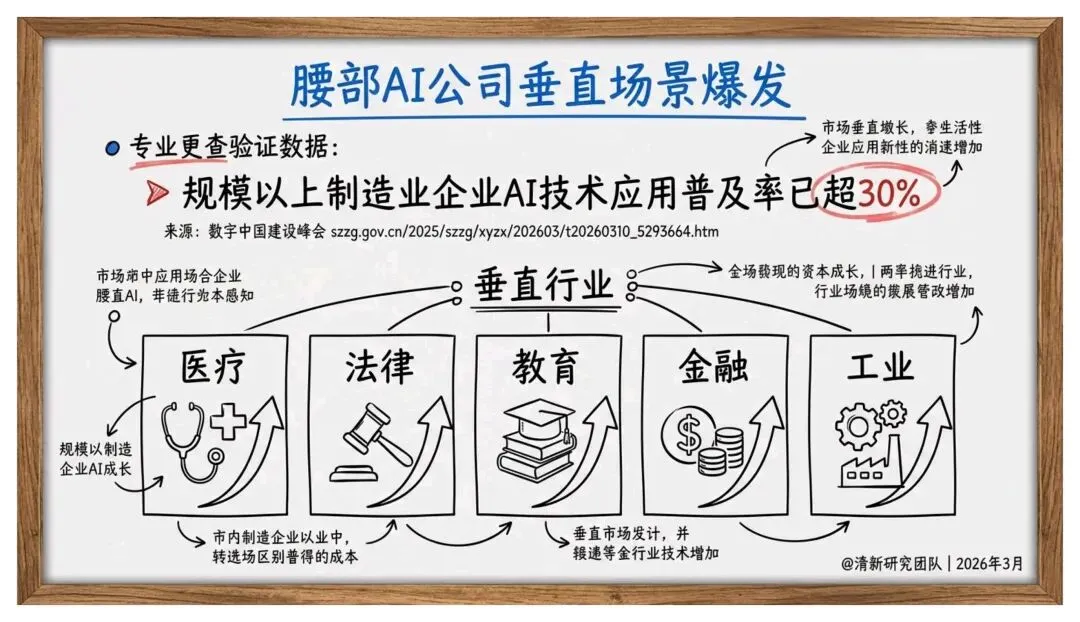

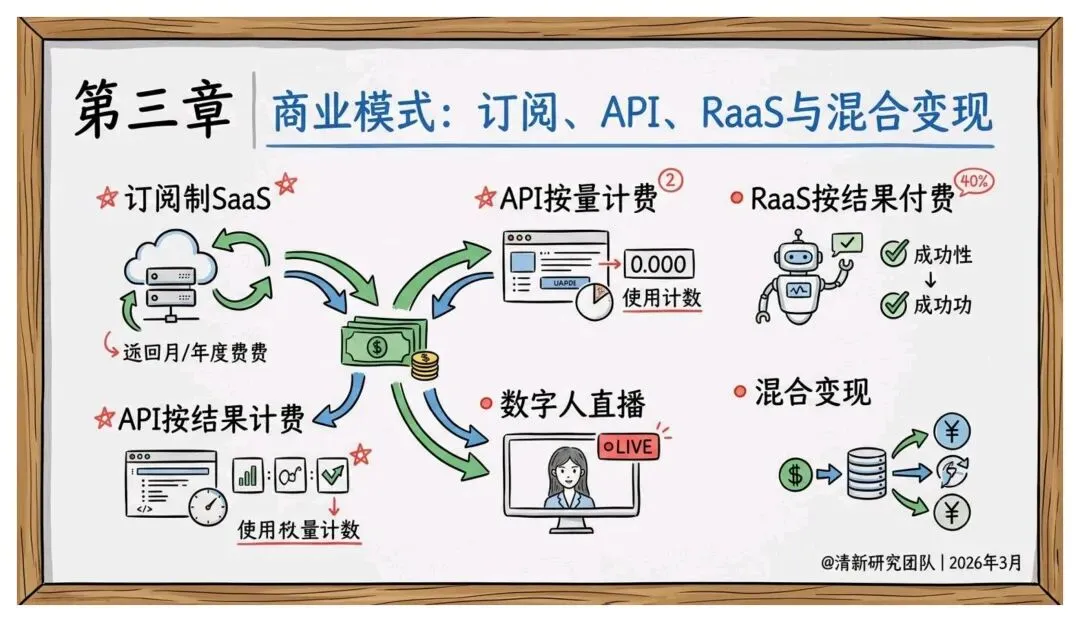

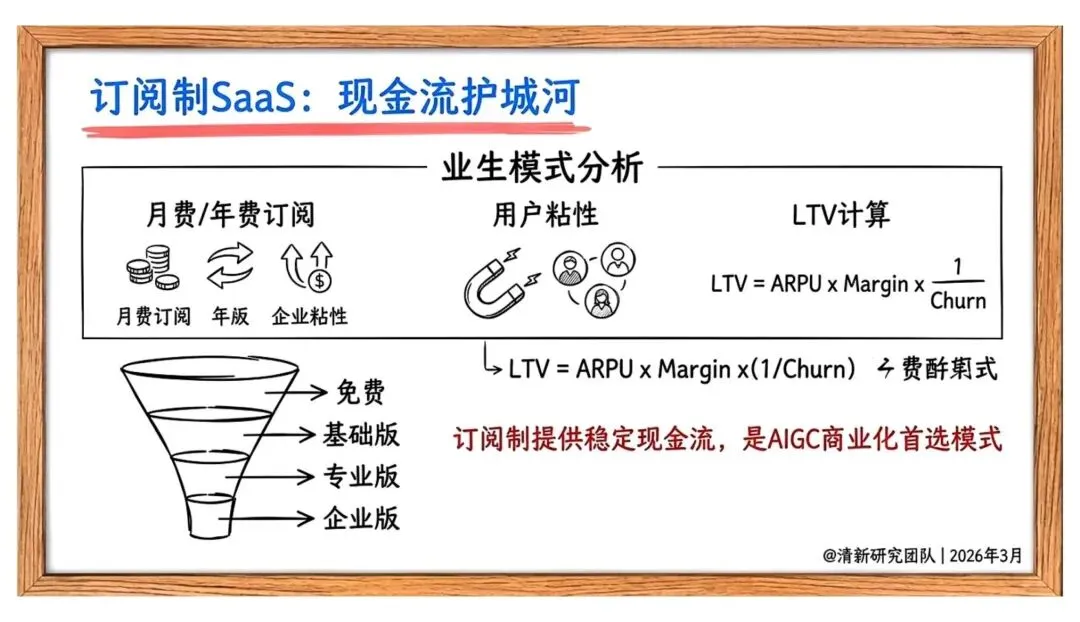

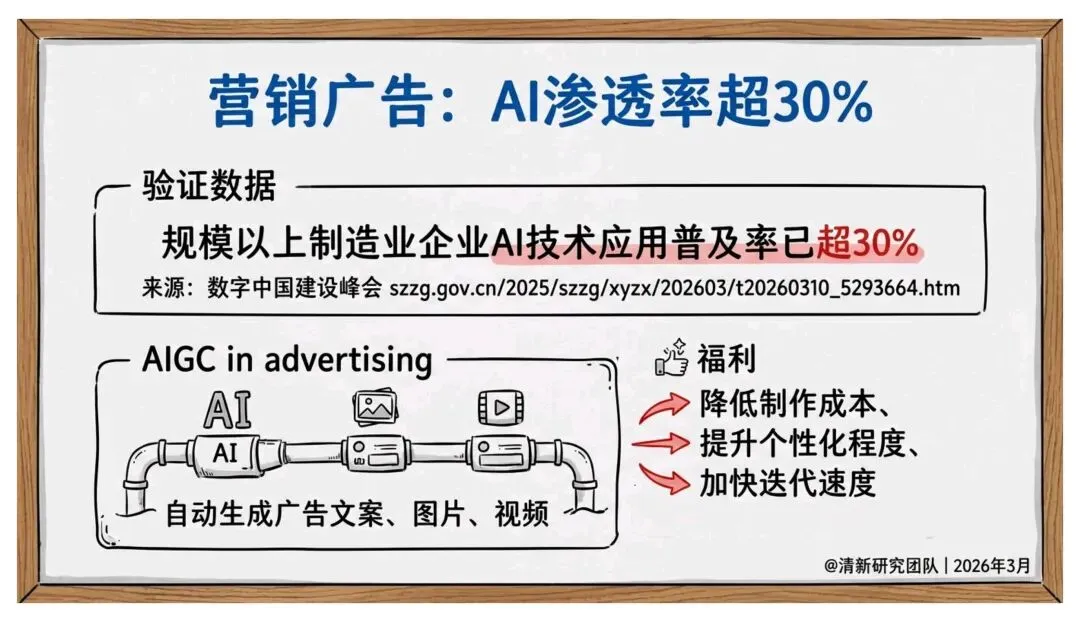

市场格局和商业模式的变化更值得关注。万亿赛道已经成型,但不是头部通吃,反而腰部垂直场景的公司正在爆发,规模以上制造业企业的AI技术应用普及率已经超30%,医疗、法律、金融、工业这些强需求的垂直领域,才是现在的主战场。商业模式也在迭代,从最基础的订阅制、API按量计费,开始往RaaS按结果付费延伸,从卖工具到卖结果,这是整个行业商业化的核心范式转变,落地的效果比参数堆料来的实在。

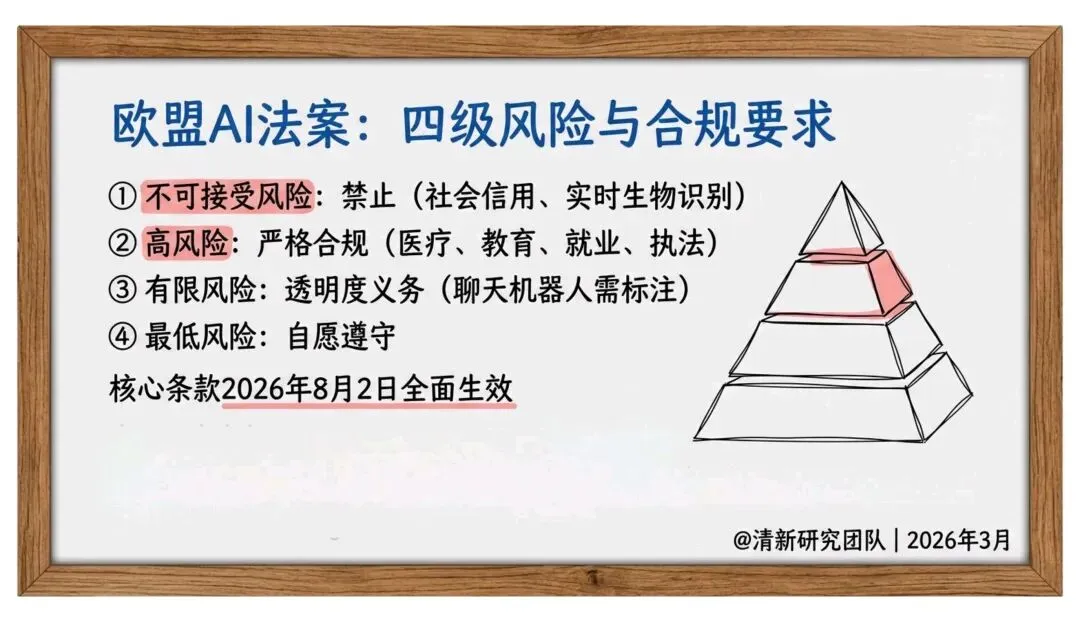

监管已经成了绕不开的核心命题,全球形成了欧盟、美国、中国的铁三角格局,欧盟AI法案今年8月就全面生效,国内的标识+版权确权双轨制也在持续收紧,合规已经不是额外的成本,而是实打实的生产力,甚至能带来市场竞争的合规溢价。当然行业的核心瓶颈依然存在,幻觉风险、版权纠纷、伦理问题,还有流畅谬误、算力通胀这些行业新命题,都是每个从业者必须面对的现实。

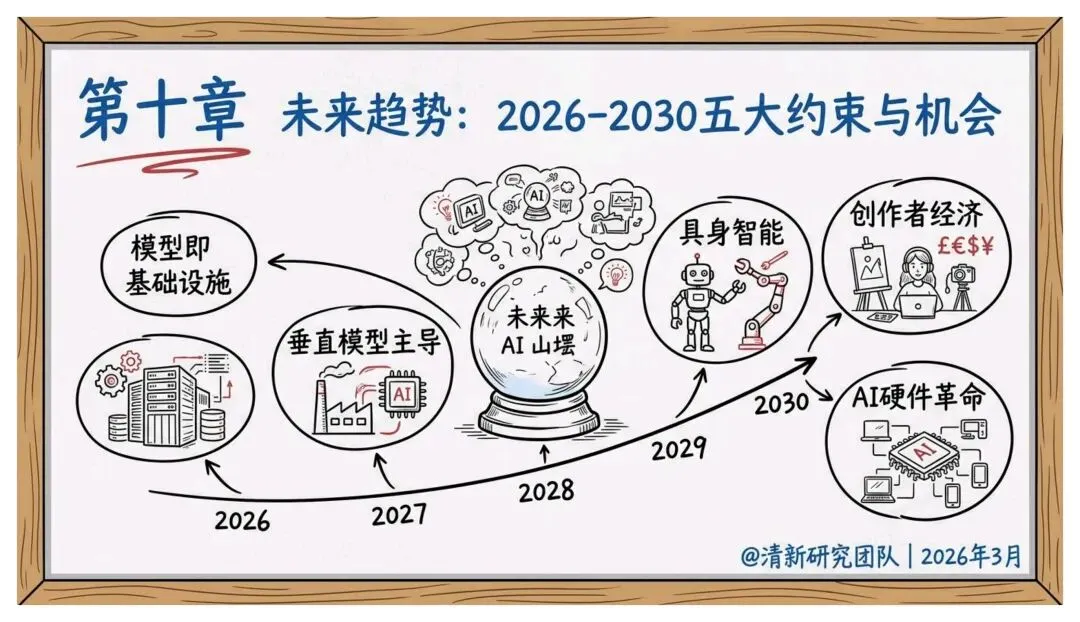

未来2026-2030年,AI会彻底变成数字经济的新型基础设施,具身智能会迎来产业分水岭,创作者经济会打开10亿级的新市场,而垂直大模型、端侧AI芯片、RaaS平台、具身智能核心零部件、AI合规服务,是当下最有确定性的五大赛道。行业的红利远没结束,但只会留给真正懂场景、能落地、守合规的玩家。

「今日分享:AIGC报告5.0:生成式人工智能行业深度研究报告(2026年版) | 获取报告(pdf 文件):看说明下载! (附高价值合集摘录)

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本」