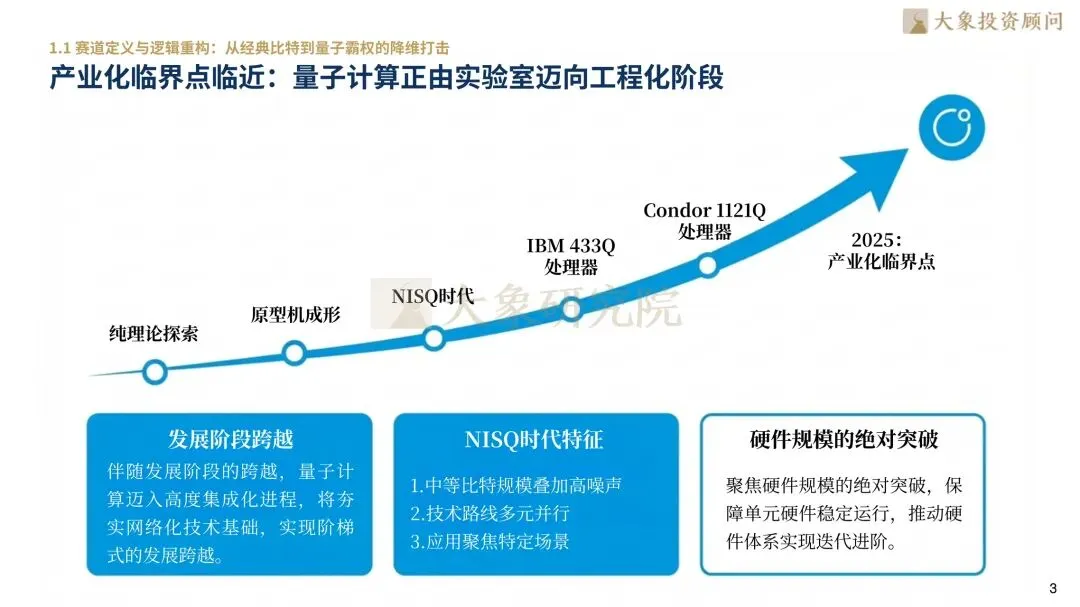

量子计算正经历从“纯理论探索”向“原型机成形”的关键性质变,当前行业已进入从早期实验室验证向工程化落地转化的关键节点。硬件层面,IBM推出的Condor 1121Q等量子处理器,标志着量子比特规模实现跨越式突破;技术路线上,超导路径凭借保真度高、扩展性强、兼容现有半导体工艺等显著优势,已在众多技术路线中确立领先地位,全球约1/3的量子整机企业均选择该路径布局。行业整体正加速迈入高度集成化发展进程,核心目标是在推动量子比特规模化增长的同时,有效抑制环境噪声干扰,推动量子硬件体系实现阶梯式迭代升级,为通用容错量子计算筑牢工程化基础。

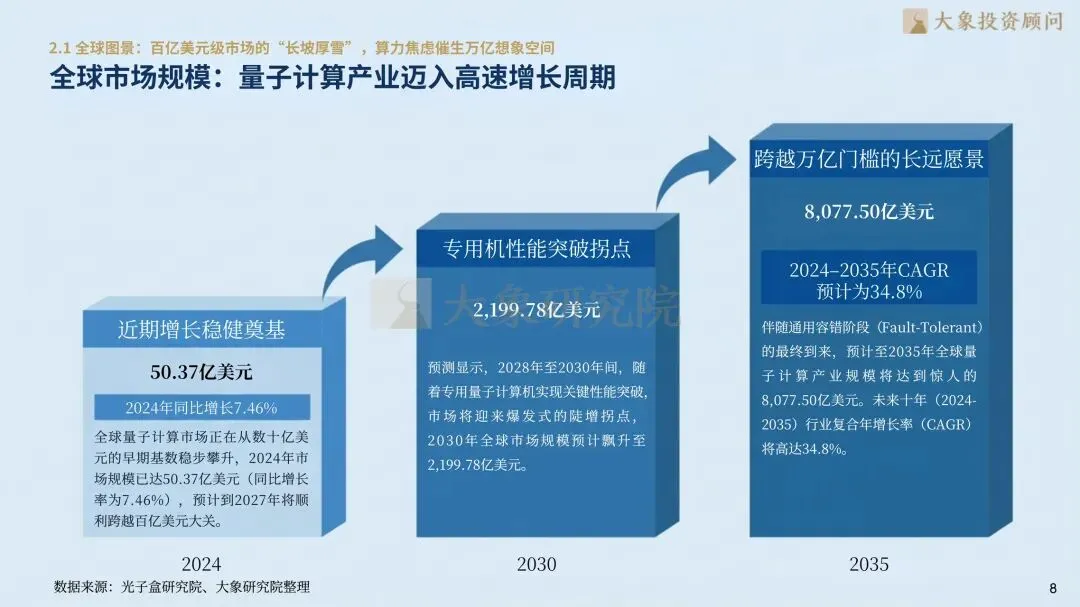

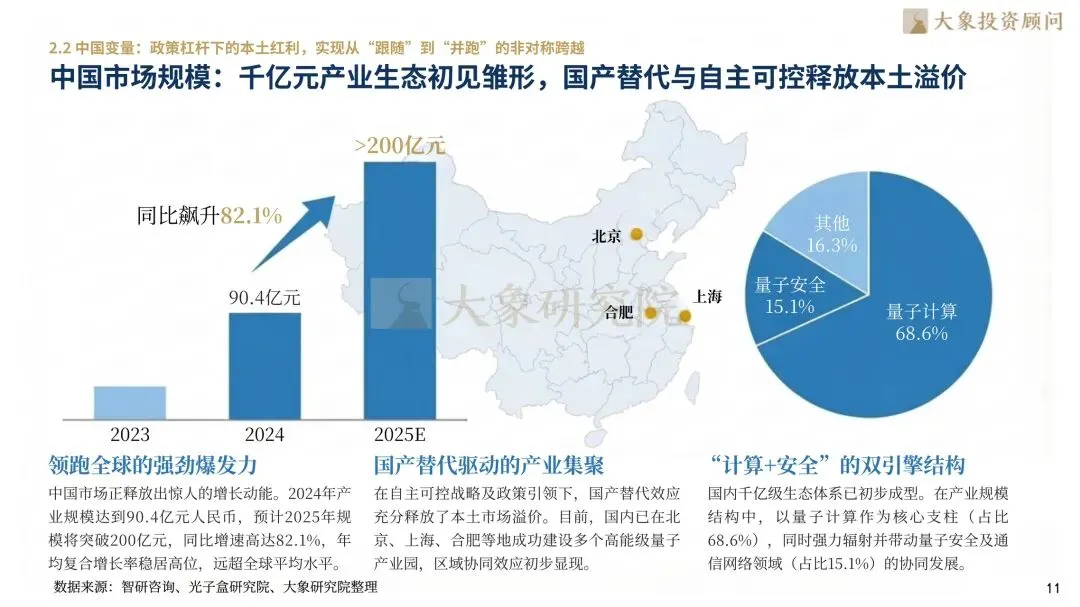

全球量子计算市场规模已步入爆发式增长周期。2024年,全球量子计算市场规模约为50.37亿美元,预计2027年将跨过百亿美元大关;到2030年专用量子机实现成熟应用时,市场规模将飙升至2,199.78亿美元。中国市场展现出更为强劲的增长爆发力,在国家战略持续赋能下,2024年量子计算市场规模达90.4亿元人民币,预计2025年将突破200亿元大关,同比增速高达82.1%。目前国内已形成以量子计算为核心(占比68.6%)、辐射量子安全与量子通信的产业生态格局,彰显出极强的自主可控发展驱动力与广阔商业潜能。

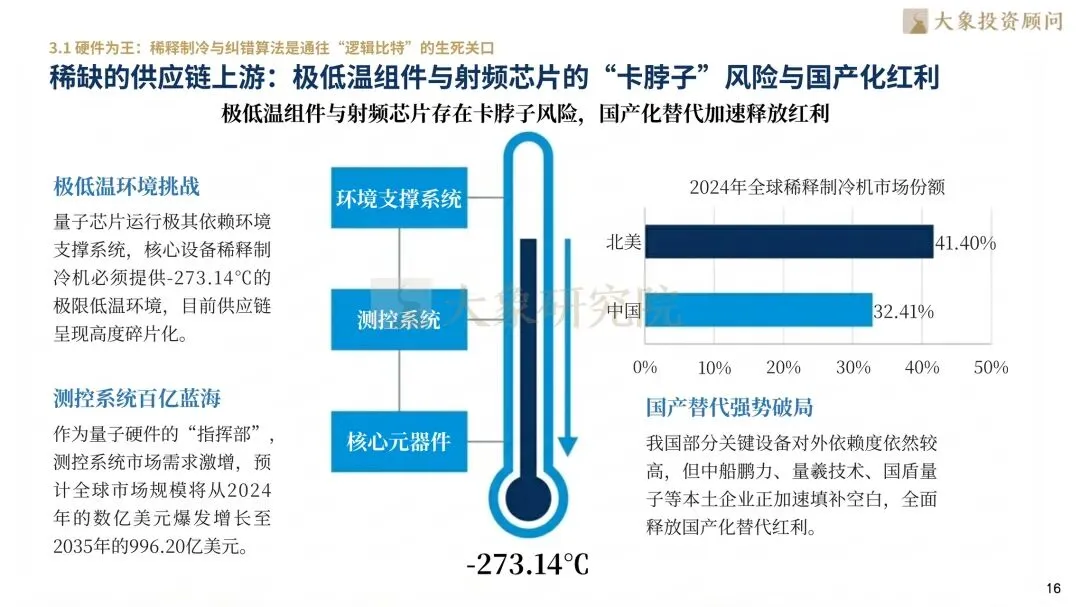

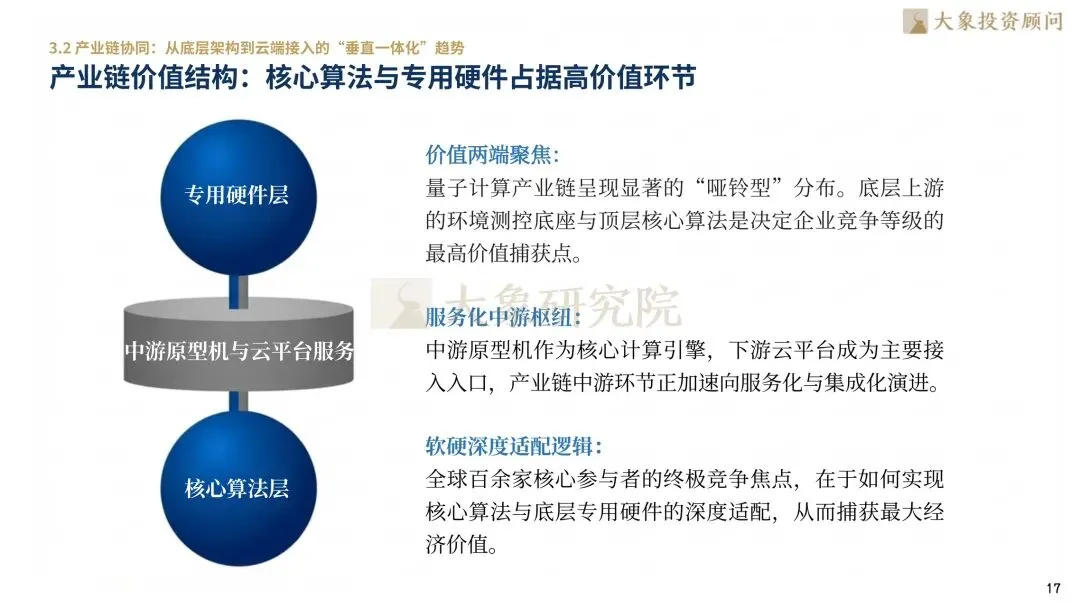

量子计算产业链价值分布呈现显著的“两头高、中间平”特征。上游核心硬件(如极低温设备、射频芯片)与下游算法应用软件占据最高的技术壁垒与价值空间。其中,测控系统作为硬件“指挥部”,预计到2035年其全球市场规模将达996.20亿美元。中游系统集成环节附加值相对较低,但正加速向服务化演进。全栈开发能力已成为头部企业的核心护城河,随着量子纠错技术的突破,产业链价值将向拥有核心算法与高精度硬件能力的头部厂商高度集中。

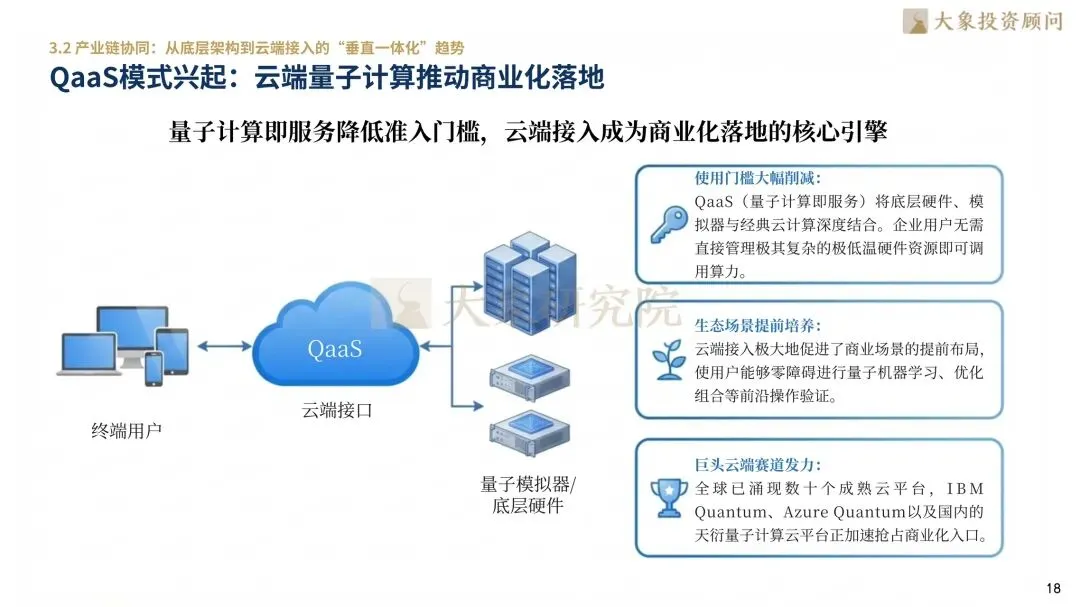

Quantum as a Service(QaaS,量子计算即服务)通过云端平台提供算力,使企业无需维护复杂的极低温(-273.14℃)物理硬件即可使用量子能力,大幅降低了应用门槛。该模式已成为当前商业化落地的主要路径,IBM Quantum、Azure Quantum及国内的天衍平台等均已在云端赛道发力。此外,软件工具链的标准化(如Qiskit框架)正成为锁定开发者生态的关键。QaaS不仅解决了硬件昂贵且稀缺的痛点,更通过培养用户粘性构建了排他性的“生态孤岛”,支撑起早期的商业闭环。

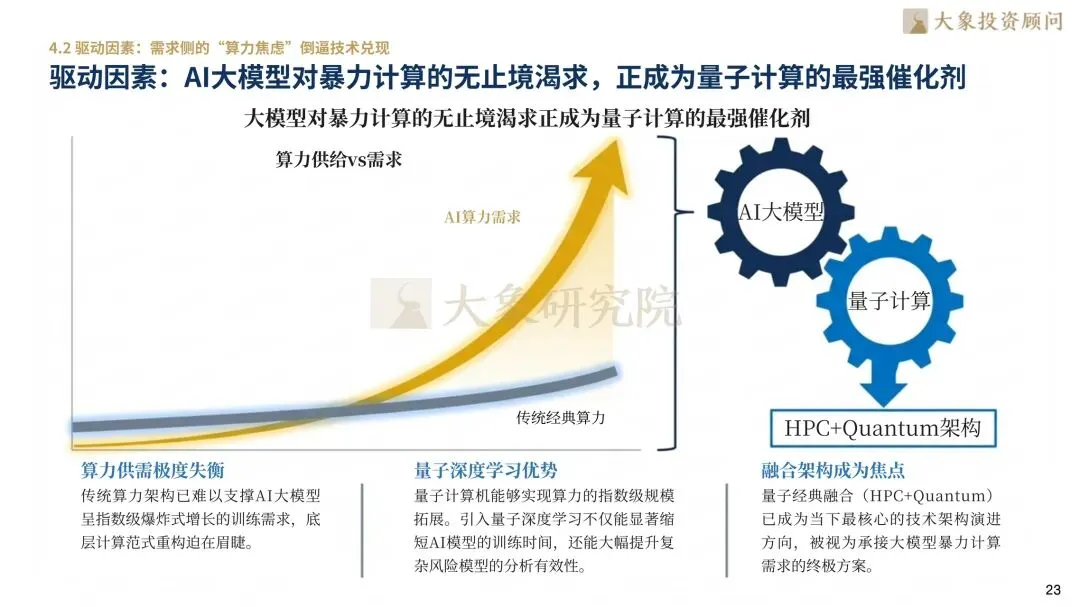

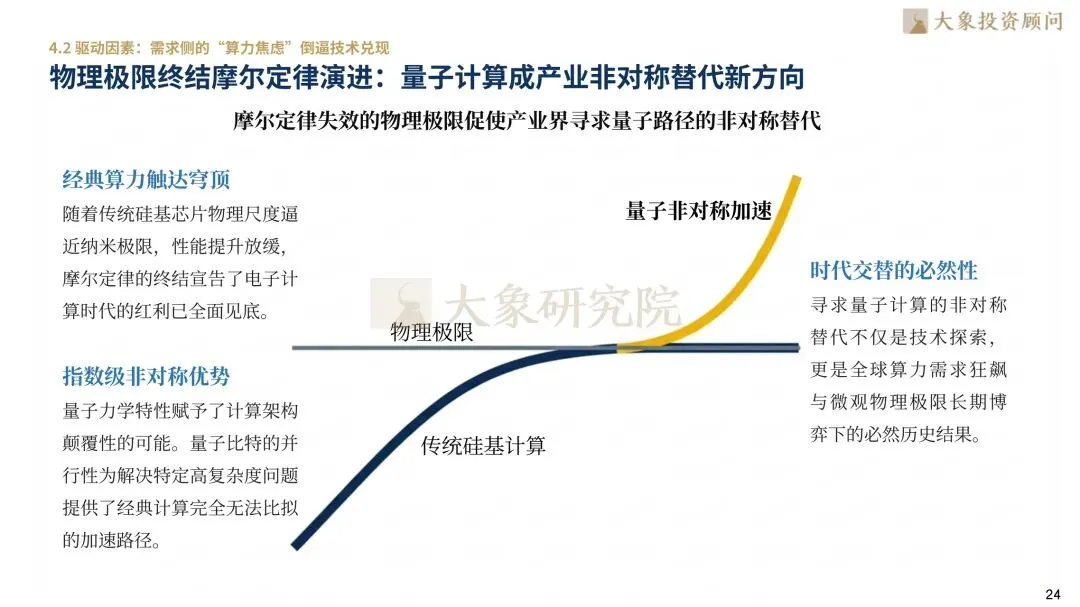

随着摩尔定律触达物理极限,传统硅基架构在处理AI大模型等复杂任务时面临效率瓶颈。量子计算凭借在优化问题、复杂模拟等领域的潜能,正成为下一代算力体系的重要方向。AI大模型对算力的无止境需求已成为量子计算发展的最强催化剂,量子深度学习能显著缩短训练时间并提升模型有效性。当前,“量子+经典”融合计算(HPC+Quantum)已成为核心演进方向,这种由需求侧倒逼的技术兑现,正推动量子计算从科研探索加速转向金融风控、医药研发等高价值实战场景。

在量子计算行业的全球竞争格局中,海内外企业依托自身资源禀赋与市场需求,走出了截然不同的发展路径。海外科技巨头与行业上市先锋凭借深厚的技术积淀、全球化算力网络,走上了全栈式硬件突破、混合算力平台与全球云生态主导的发展道路,聚焦大规模量子系统研发与全球商业化接入布局;国内企业则立足自主可控战略与行业数智化转型需求,构建起“算力基座+安全保障+软件赋能”的协同发展格局,深耕超导量子计算机商业化及量子通信安全核心赛道,同时依托国产算力平台推进应用落地,逐步向“硬科技+场景化”发展模式升级。

IonQ依托离子阱技术的高相干性优势与全球主流云平台的深度绑定,在商用量子算力交付赛道稳固其全球标杆地位;D-Wave Quantum通过深耕量子退火技术与混合计算平台,确立了其在物流、金融等组合优化应用场景的先发优势。Rigetti Computing通过超导量子系统的规模化推进与全栈软硬一体化布局,成长为海外超导路线的头部力量;国盾量子凭借“通信+计算”双轮驱动的国产化工艺积淀,构建了极高的国家级信息安全护城河。中科曙光坚持量子-经典融合算力基础设施研发,实现了异构计算资源的协同闭环突破;中国长城凭借在国产PKS体系中的核心地位,通过量子信息安全硬件的集成应用,筑牢了自主可控的底层算力安全屏障;科大国创则凭借高可信软件赋能与行业数智化应用的深度渗透,开启了“感知+量化”硬科技资产的复利增长时代。这些玩家正通过算力跃迁与工程化迭代,共同驱动全球计算产业链的价值重构。

▽向下滑动查看更多

1.算力跃迁——量子计算重塑算力,开启“计算暴力”新时代

1.1赛道定义与逻辑重构:从经典比特到量子霸权的降维打击

1.2历史复盘与政策博弈:大国科技主权下的“战略高地”抢夺战

2.量化时局——市场规模蓄势转爆发,中外双引擎驱动增长

2.1全球图景:百亿美元级市场的“长坡厚雪”,算力焦虑催生万亿想象空间

2.2中国变量:政策杠杆下的本土红利,实现从“跟随”到“并跑”的非对称跨越

3.价值解构——产业链协同效应显现,硬件突破催化生态聚变

3.1硬件为王:稀释制冷与纠错算法是通往“逻辑比特”的生死关口

3.2产业链协同:从底层架构到云端接入的“垂直一体化”趋势

3.3下游延伸:多元场景驱动的商业价值再造

4.竞争图谱——巨头围猎与新锐破局,存量博弈转向增量占位

4.1 竞争格局分析:从“诸侯混战”到“高集中度”的寡头前夜

4.2 驱动因素:需求侧的“算力焦虑”倒逼技术兑现

5. 商业变阵——垂直行业落地,寻找场景与终局研判

5.1 行业应用:金融、制药与材料科学的“量子红利”首发站

6.重点企业——海内外龙头企业的战略路径对比

6.1国外企业

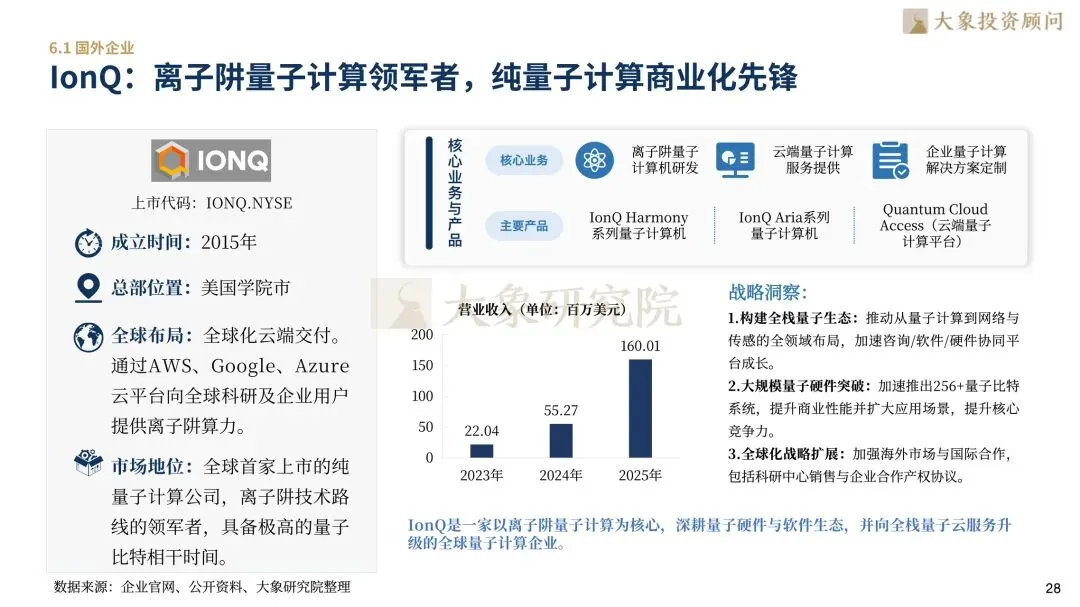

IonQ:离子阱量子计算领军者,纯量子计算商业化先锋

D-Wave Quantum:量子退火技术开创者,最早实现量子计算商业落地的企业

Rigetti Computing:超导量子计算核心厂商,量子云平台重要参与者

6.2国内企业

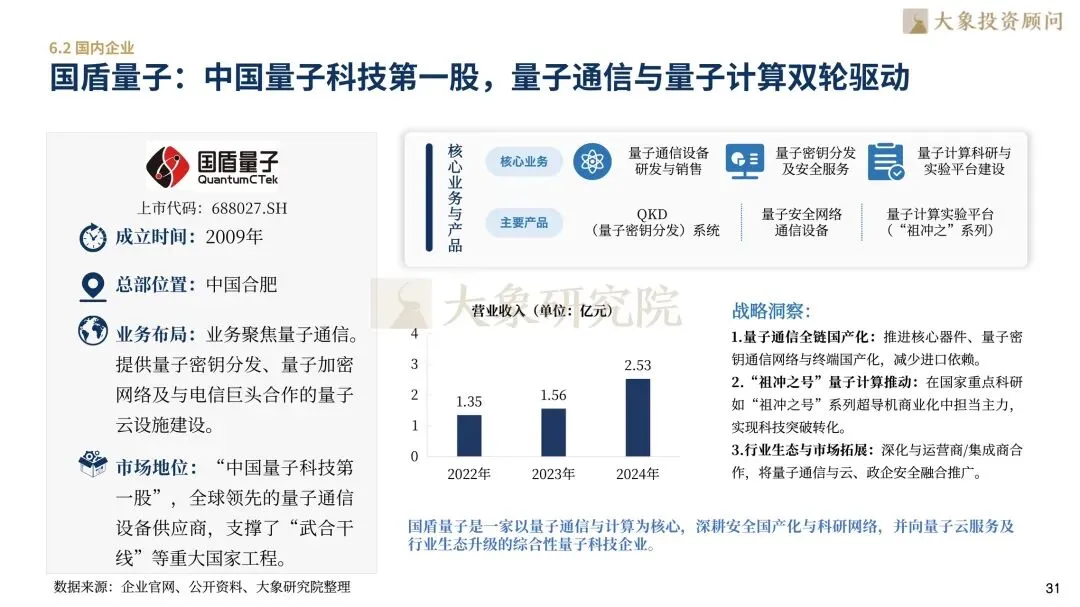

国盾量子:中国量子科技第一股,量子通信与量子计算双轮驱动

中科曙光:量子计算算力基础设施龙头,量子-经典融合计算平台

中国长城:央企背景量子信息安全平台,布局量子计算生态

科大国创:源自中科大的高可信软件领航者,以“量子+数智”驱动能源与交通变革的行业先锋

洞察量子计算发展趋势,推动商业价值高效转化,大象投顾锚定新质生产力核心赛道,以专业洞见赋能产业跃迁,以前瞻视野解锁发展新局——量子计算,开启未来无限可能,我们愿与优秀企业并肩同行,提供全方位的全球化咨询及资本服务。

业务咨询:长按二维码添加微信