2026年,商业航天迎来全球资本与技术的双重爆发期,SpaceX巨型IPO、国内民营火箭密集首飞、低轨星座加速组网,让这条赛道站上时代风口。任何产业的腾飞,都离不开宏观环境的强力支撑,商业航天同样如此。

本章将从政策、经济、社会、技术四大维度,全面拆解当前商业航天的黄金发展逻辑,看清行业发展的底层红利、现实约束与未来趋势,为理解产业爆发提供完整宏观视角。

第二章、宏观背景分析

政策、经济、社会、技术四重因素共同推动商业航天进入黄金发展期。政策层面,中美欧等主要经济体将商业航天升格为国家战略,通过立法、资金、资源倾斜强力扶持。经济层面,全球低利率环境与资本追逐硬科技赛道为行业注入充足流动性。社会层面,太空旅游平民化、卫星互联网普惠化催生大众需求。技术层面,可回收火箭、批量化卫星制造、人工智能赋能实现成本数量级下降与可靠性跃升。

2.1政策环境

1.支持性政策密集出台,监管框架快速完善

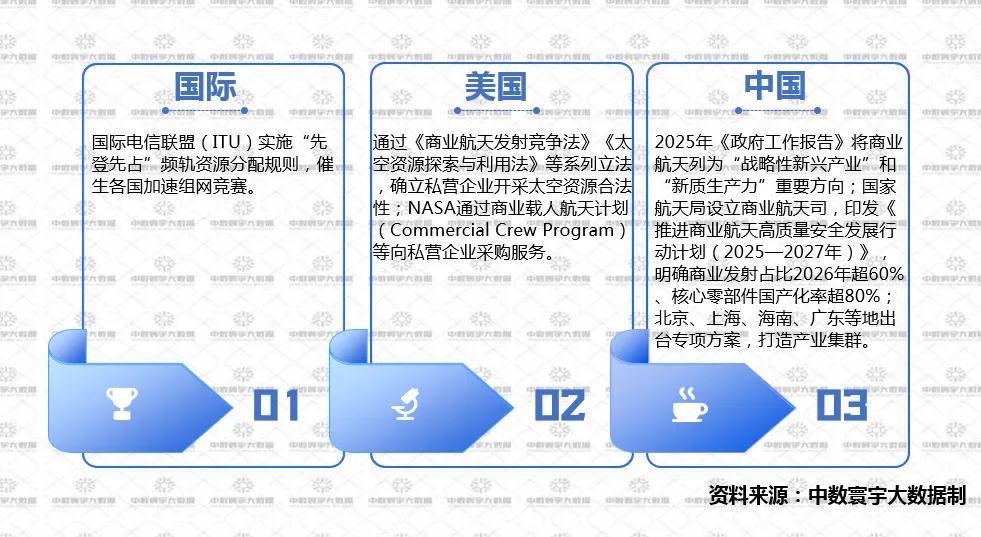

支持性政策密集出台,中美欧将商业航天升格为国家战略,中国出台行动计划明确商业发射占比、核心零部件国产化率目标,各地打造产业集群。美国通过立法确立私营企业太空资源开采合法性,NASA 向私企采购服务。国际电信联盟 “先登先占” 规则催生组网竞赛。同时存在出口管制、严格安全监管、太空碎片治理追责等限制性政策,未来国内将推出税收优惠等细化政策,国际将加速太空资源分配、交通管理规则制定。

图表5:国际和国内相关支持性政策梳理

2.限制性政策与风险

商业航天行业当前面临多重外部约束与监管压力。一是美国ITAR国际武器贸易条例实施严格技术出口管制,直接制约全球航天供应链协作与技术交流。二是各国针对火箭发射、卫星在轨运行均设立严苛安全标准与准入门槛,显著抬高企业合规成本与准入难度。三是国际社会持续强化太空碎片治理与责任追究机制,大幅提升大规模星座运营的合规风险与运营成本,成为行业规模化发展的重要制约因素。

3.未来政策趋势

国内:预计2026-2027年将推出商业航天税收优惠、发射保险补贴、数据开放共享等细化政策。

国际:联合国框架下太空资源分配、太空交通管理国际规则制定加速。

2.2经济环境

1.全球经济复苏与资本流向硬科技赛道

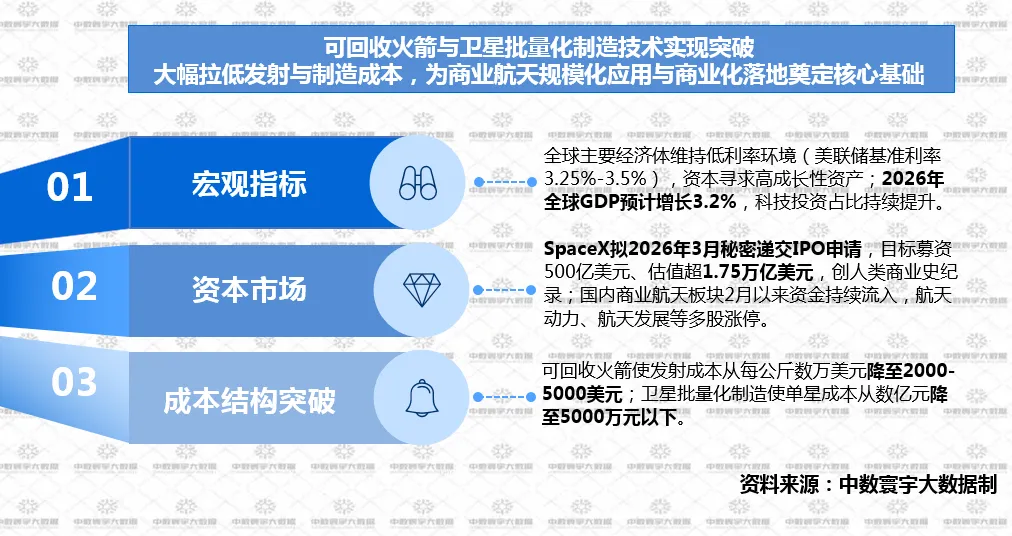

当前商业航天迎来资本与技术双重利好。宏观上全球主要经济体维持低利率,资本偏好高成长资产,2026年全球GDP预计增长3.2%,科技投资持续提升。资本市场热度高涨,SpaceX拟2026年3月秘密递交IPO申请,目标募资500亿美元、估值超1.75万亿美元。国内商业航天板块资金持续流入,多股涨停。技术层面,可回收火箭与卫星批量化制造实现成本突破,发射成本大幅下降,单星成本降至5000万元以下,为行业规模化发展奠定基础。

图表6:全球经济与资本流向的三大赛道

2.经济风险

资本过热:一级市场部分企业估值泡沫化,已透支未来5—10年增长预期。

宏观经济不确定性:若全球进入高通胀、高利率周期,将显著提升资本密集型航天项目的融资难度。

汇率风险:国际发射服务多以美元计价,人民币汇率波动会直接影响国内企业的盈利水平与国际竞争力。

2.3社会环境

1.太空认知平民化与普惠需求崛起

商业航天的社会价值正不断凸显。太空旅游逐步从“富豪专属”向中产群体延伸,蓝色起源、维珍银河票价降至50万美元以下,叠加航天主题纪录片与科幻作品传播,大幅提升公众关注度。卫星互联网为全球约30亿未联网人群及偏远、海洋、空中区域提供高速连接,在教育、医疗、应急通信等领域展现出显著普惠价值。同时,嫦娥探月、天宫空间站等重大工程不断增强民族自信与国家自豪感,获得广泛社会支持。

2.社会挑战

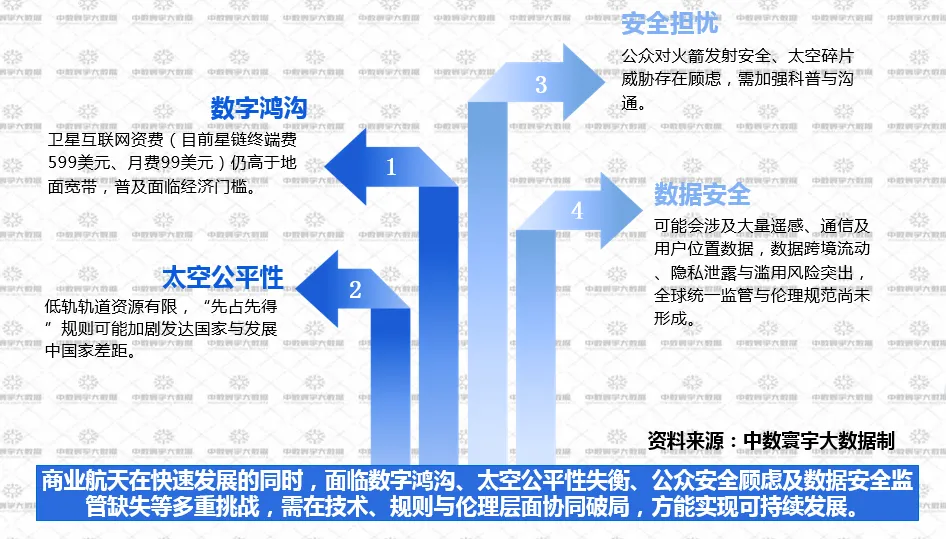

当前面临多重社会挑战:一是数字鸿沟,卫星互联网终端与资费偏高,普及存在经济门槛。二是太空公平性,低轨轨道资源有限,“先占先得” 规则易拉大国家间发展差距。三是安全担忧,公众对发射安全、太空碎片问题存在顾虑。四是伦理与数据安全,行业涉及大量敏感数据,跨境流动与隐私滥用风险突出,全球统一监管与伦理规范仍不完善。

图表7:商业航天行业面临的社会挑战

2.4技术环境

1.可回收火箭、批量化制造、人工智能三重突破

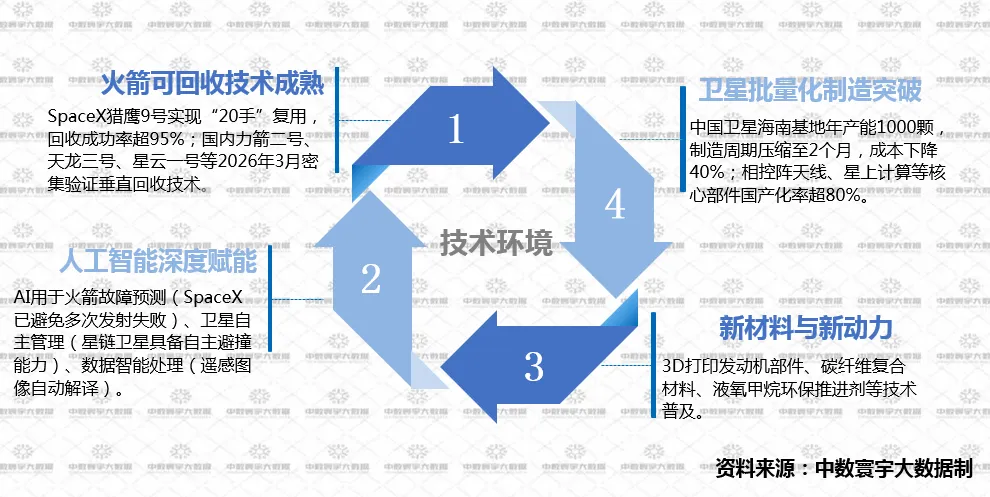

当前商业航天技术环境迎来四大核心突破,共同驱动产业降本增效与规模化发展:火箭可回收技术成熟,SpaceX猎鹰9号实现“20手”复用且回收成功率超95%,国内力箭二号等将于2026年3月密集验证垂直回收技术。人工智能深度赋能,在火箭故障预测、卫星自主避撞及遥感数据智能处理等场景提升可靠性与运营效率。新材料与新动力加速普及,3D打印发动机部件、碳纤维复合材料、液氧甲烷环保推进剂等逐步应用。卫星批量化制造取得突破,中国卫星海南基地年产能达1000颗,制造周期压缩至2个月、成本下降40%,核心部件国产化率超80%,为大规模星座组网提供支撑。

图表8:商业航天行业技术环境分析

2.技术风险与瓶颈

可靠性挑战:可回收火箭复用次数增加后疲劳寿命未知,可能引发重大事故。

技术迭代速度:若竞争对手实现“完全复用”或“单级入轨”突破,现有技术路线企业将面临淘汰。

供应链脆弱性:高端芯片、特种材料仍依赖进口,地缘政治冲突可能致断供。

第三章将聚焦行业现状与未来市场预测核心内容,深度拆解 2025—2028 年全球及中国商业航天市场规模、增速与结构变化,精准分析供需关系与产能缺口,结合头部机构数据给出权威市场预测与核心驱动假设,带你看清商业航天当前发展水位与未来增长空间,敬请期待!