作为艺术市场的“年度晴雨表”,由巴塞尔艺术展(Art Basel)与瑞银集团(UBS)共同发布的《2026年巴塞尔艺术展与瑞银集团环球艺术市场报告》如约而至。这份由文化经济学家、Arts Economics 创办人克莱尔·麦克安德鲁博士(Dr. Clare McAndrew)执笔的第十版报告,详尽解析了2025年全球艺术交易的深度变革与复苏路径。

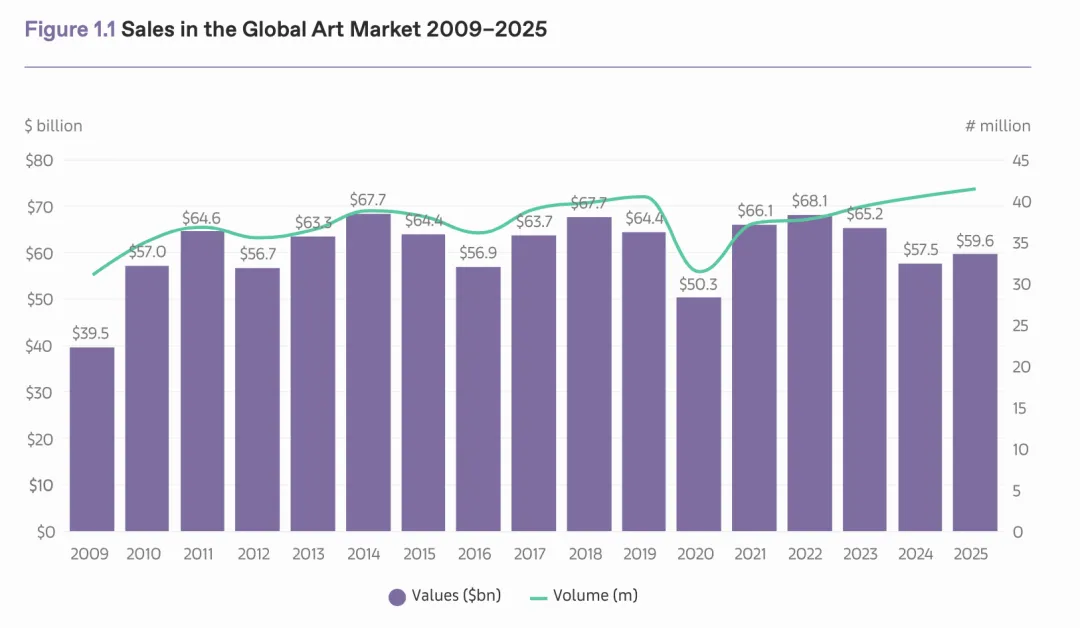

2009–2025年全球艺术品市场销售额

在历经连续两年的市场收缩后,2025年全球艺术市场终于迎来了拐点。报告显示,去年全球艺术品销售总额同比增幅约4%,达到596亿美元。虽然这一数字尚未触及2022年的历史高峰,但在复杂的地缘政治环境、关税摩擦及持续的经济碎片化背景下,这一增长释放了市场企稳的重要信号。

麦克安德鲁博士指出,2025年的市场增长主要受下半年信心回升及高端市场复苏的驱动。尤其是公私拍卖领域在经历了2024年的沉重打击后,凭借超过1000万美元的高价作品交易实现了强劲的反弹。然而,这种复苏在不同地区、不同板块间表现并不均衡,艺术经营者们仍需在通胀压力与运营成本攀升的夹缝中寻求生存之道。

以下是本年度报告针对全球艺术市场、经销商、拍卖行及未来展望四大板块的核心发现。

全球艺术市场

The Global Art Market

Cardi Gallery在2025年巴塞尔艺术展巴黎主展区呈现的作品细节。Courtesy of Art Basel.

01

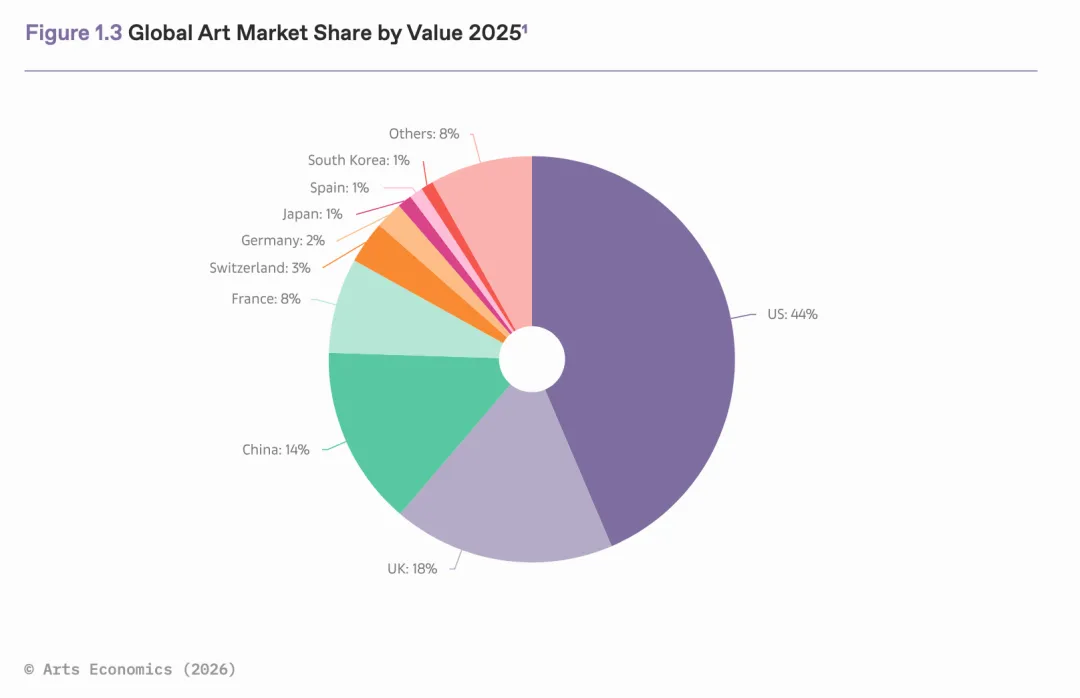

美国、英国、中国

依然是全球“三巨头”

2025年全球艺术品市场份额(按价值计)

尽管全球买家结构日益分散,但财富与高价交易依然高度集中。美国、英国和中国合计占据了全球艺术市场76%的销售份额。其中,美国以44%的市场份额稳居全球第一,销售额在连降两年后回升5%,达到260亿美元。这一增长在很大程度上归功于纽约高端拍卖市场的回归,尤其是单件超过1000万美元的作品成交额激增了近40%。

英国重夺全球第二大艺术市场地位,并保持18%的稳定份额占比。中国市场排名第三,份额为14%,同比下降1%,其中大陆地区拍卖成交量回升,而更具国际导向的香港市场则出现萎缩。

02

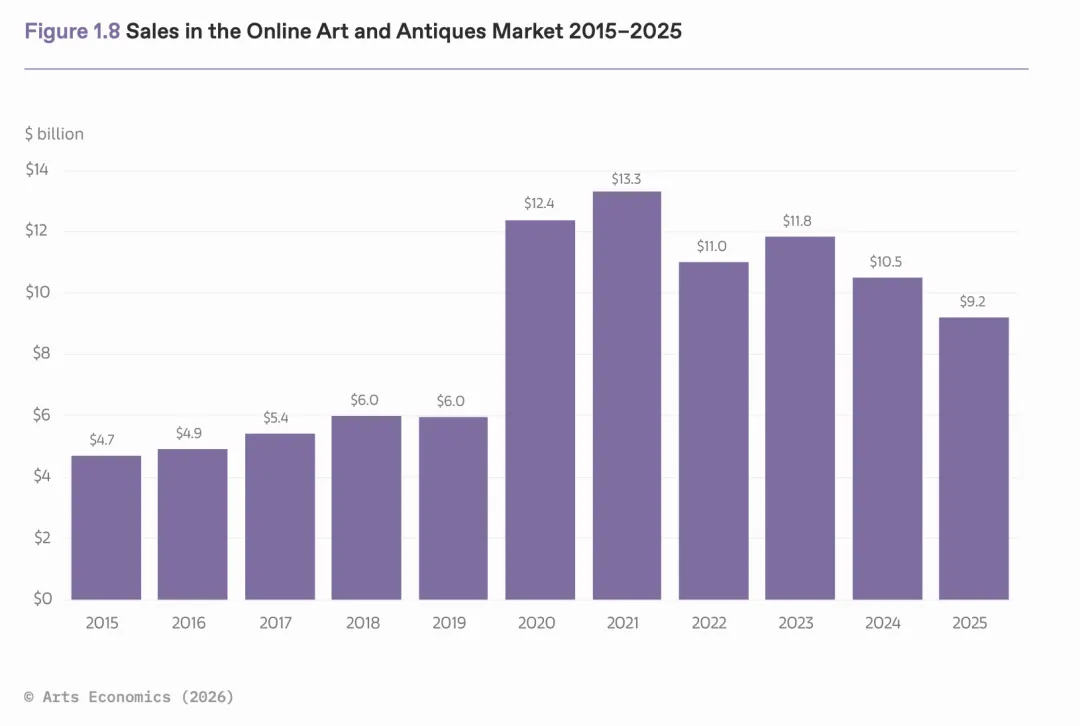

线上交易热度明显回落

2015-2025年线上艺术与古董市场销售额

疫情期间快速扩张的纯线上交易在2025年明显降温,销售额降至92亿美元,为2019年以来最低水平。报告认为,随着高净值藏家重新回归实体艺术博览会、画廊及现场拍卖,线上销售占比已从2020年25%的高峰回落至约15%。目前,线上渠道更多被视为实体交易的补充,交易主要集中在5万美元以下的中低价区间。

经销商

Dealers

José Antônio da Silva作品细节

由Almeida & Dale于2025年巴塞尔艺术展主展区呈现

Courtesy of Art Basel.

03

市场两端增长,

中段趋于停滞

2025年,经销商销售额同比增长2%,达到348亿美元,在连续两年下滑后重回增长轨道。增长主要集中在市场两端:年销售额低于50万美元的小型画廊实现两位数增长,而年营业额超过1000万美元的大型经销商在经历两年回落后恢复约3%的增幅。相比之下,年营业额在100万至1000万美元之间的中型画廊销售基本停滞,显示市场增长呈现明显分化。

04

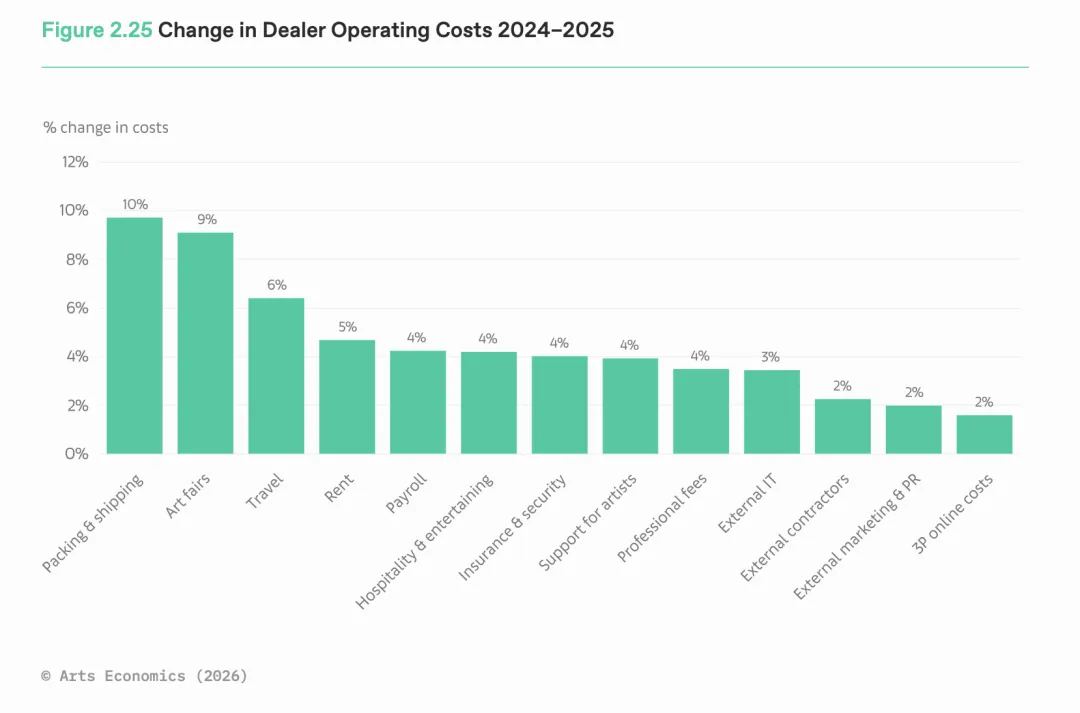

成本上升,

压缩利润空间

2024–2025年经销商运营成本变动

然而,销售额增长的背后隐藏着日益明显的经营压力。报告显示,经销商整体运营成本平均上升5%,其中包装与物流成本上涨约10%,参展成本上涨9%。由于成本增速普遍高于销售增长与通胀水平,超过三分之一的画廊表示利润率正在被压缩。

05

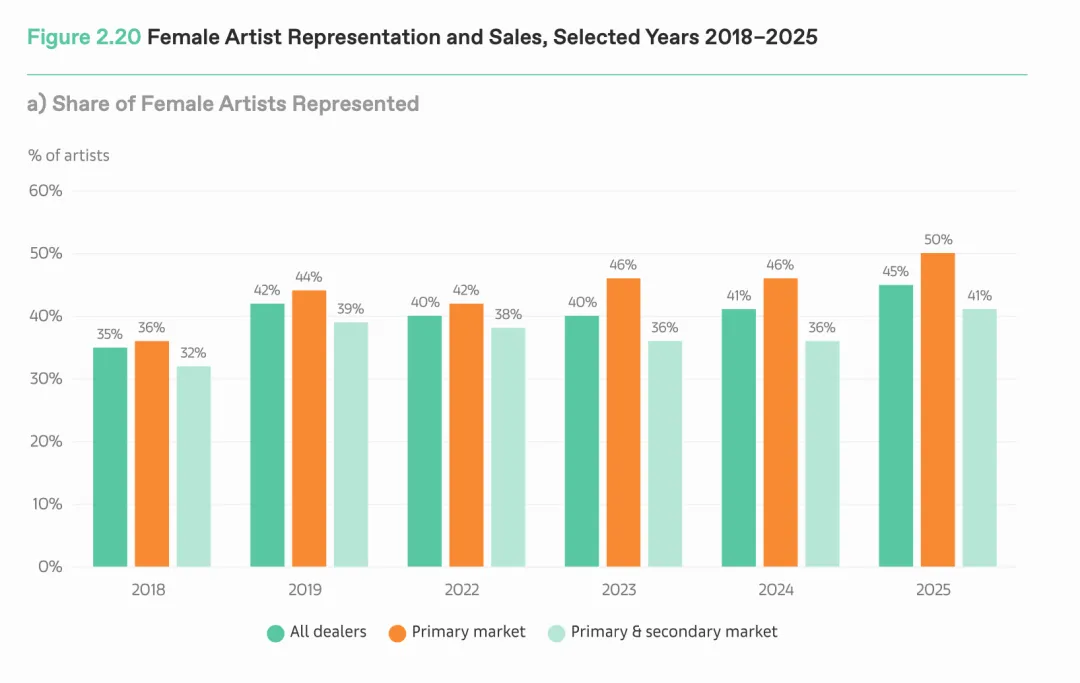

女性艺术家比例持续提升

2018-2025年女性艺术家代理占比

在艺术市场多元化方面,2025年出现了具有标志性的进展。报告显示,女性艺术家在经销商代理艺术家中的比例已升至45%,尤其在一级市场画廊中,男女艺术家代理比例已接近持平。尽管在千万美元级别的顶级拍卖成交中女性艺术家仍占少数,但其在画廊销售总额中的占比已上升至37%,显示市场结构正逐渐趋向更加平衡。

拍卖行

Auction House

赵赵作品细节,由大未來林舍畫廊于2025年香港巴塞尔艺术展呈现。Courtesy of Art Basel.

06

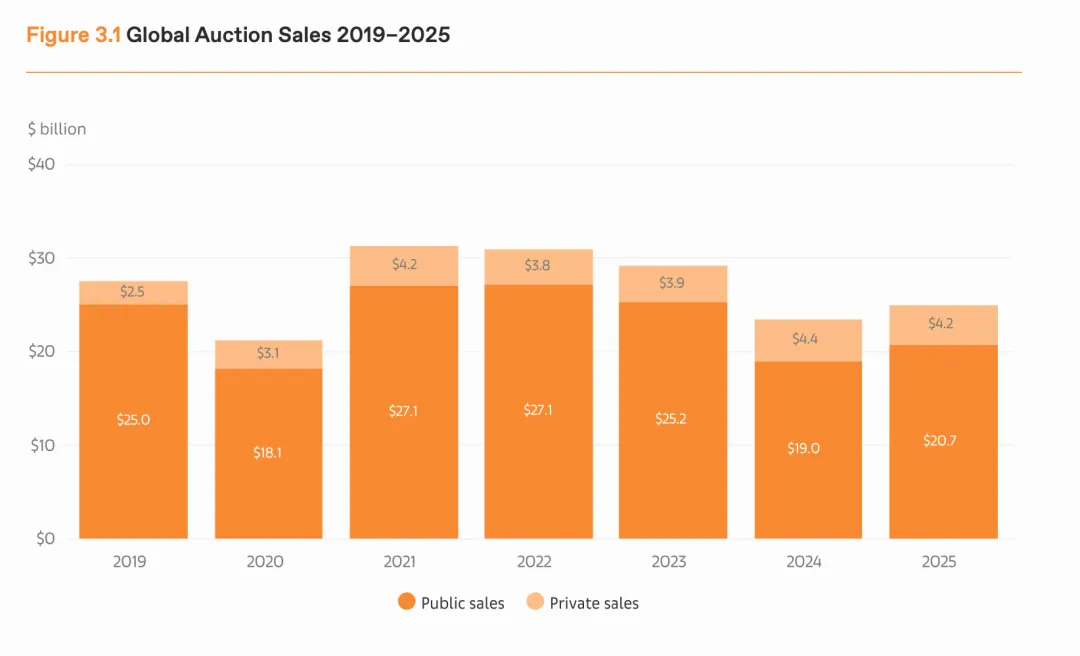

公开拍卖升温,

私人洽购回落

Global Auction Sales 2019–2025

2019-2025年全球拍卖销售额

2025年拍卖市场整体回到增长轨道,公开拍卖与私人洽购合计销售额同比增长6%,达到248亿美元。其中公开拍卖增长9%至207亿美元,而私人洽购下降5%,反转了前一年的模式。这反映出在市场情绪转好时,委托人更倾向于通过激烈的竞价环境博取溢价,尤其是2025年出现了如古斯塔夫·克里姆特(Gustav Klimt)价值2.36亿美元的肖像画这类创纪录的顶级杰作。

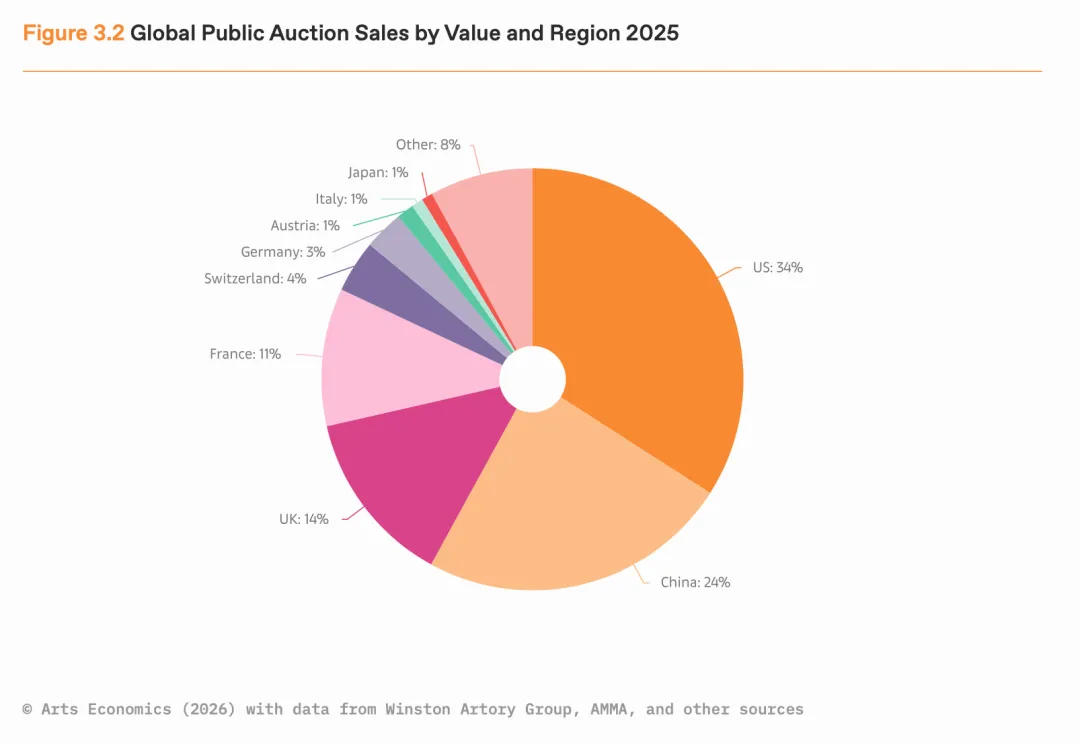

07

美国优势扩大,

中国增长趋缓

2025年全球公开拍卖销售额 按价值和地区划分

公开拍卖销售额仍高度集中在美国、中国和英国三大市场,合计占全球72%,同比增长2%。美国市场增长最为强劲,公开拍卖销售额同比增长20%,市场份额升至34%,并占据全球78%的千万美元级别拍卖成交。中国市场整体增长约2%,但表现分化,中国大陆拍卖行销售额增长6%,而香港市场出现回落,同比下降5%。

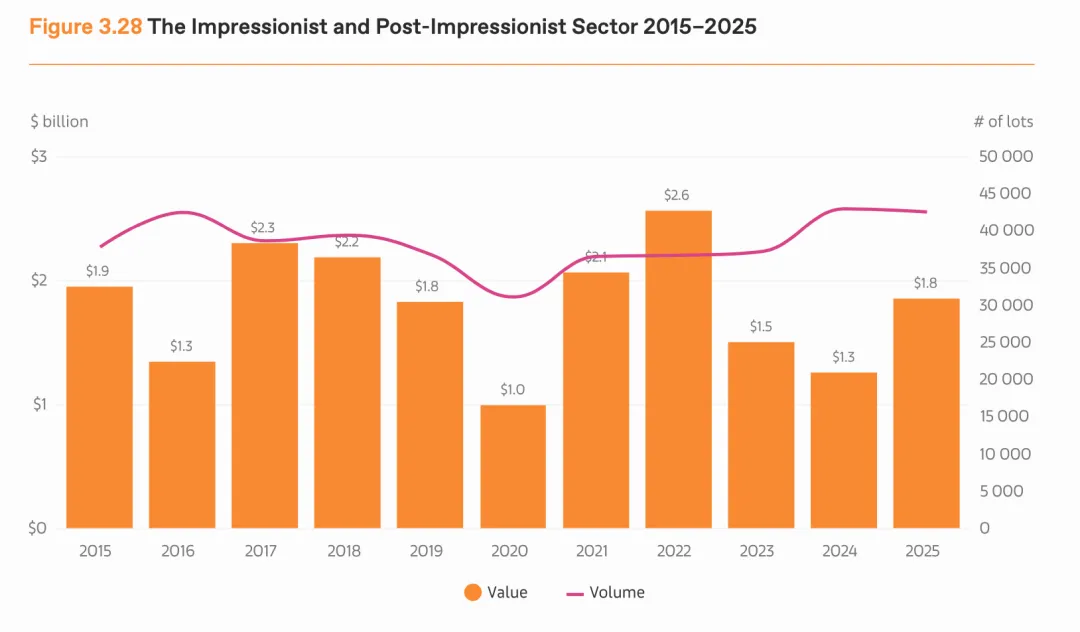

08

印象派与现代艺术板块

势头强劲

2015–2025年印象派与后印象派板块

不同于疫情后由超当代艺术引领的繁荣,2025年的增长动力主要来自“老钱”板块。印象派与后印象派板块成为表现最抢眼的领域,销售额暴增47%。在不确定的经济环境中,藏家表现出明显的避险心理,将资金投入那些拥有稳固艺术史地位、供应稀缺的成熟艺术家作品中。

行业展望

OUTLOOK

赵赵Florian Krewer作品细节,由Michael Werner Gallery于2025年香港巴塞尔艺术展呈现。Courtesy of Art Basel.

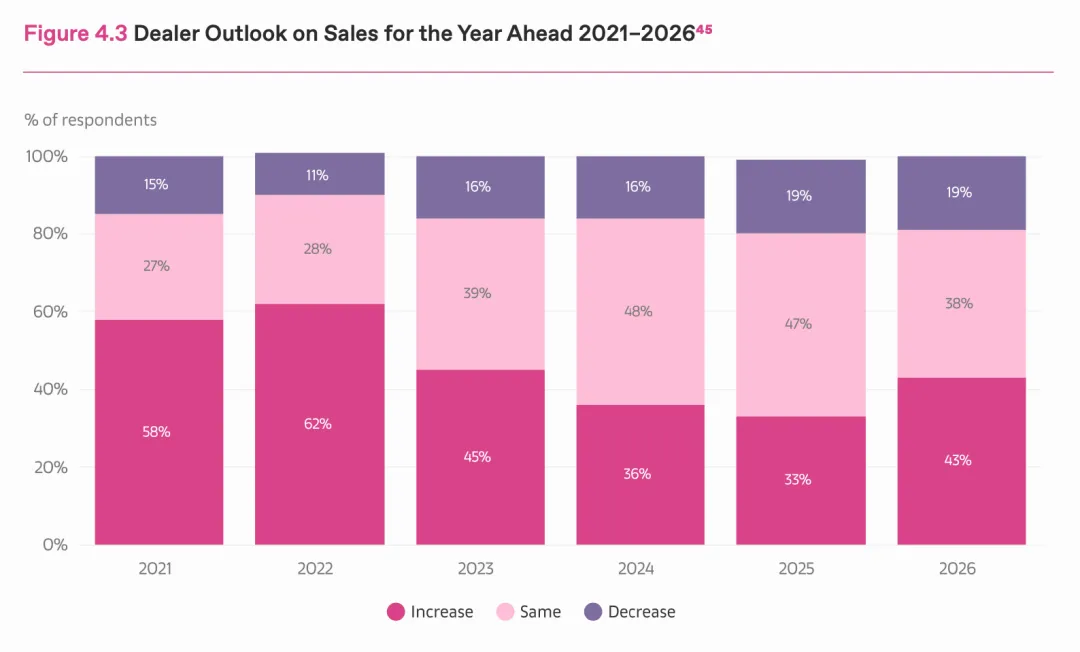

09

信心回升,

中小业者重燃希望

2021–2026年经销商的销售前景展望

面对2026年,市场信心显著回升。43%的经销商和48%的中层拍卖行预计未来一年的销售额将有所改善,这一比例较2024年底的低点有大幅跨越。特别是在南美和亚洲(除中国大陆外)地区,受访者表现出了极高的乐观度。

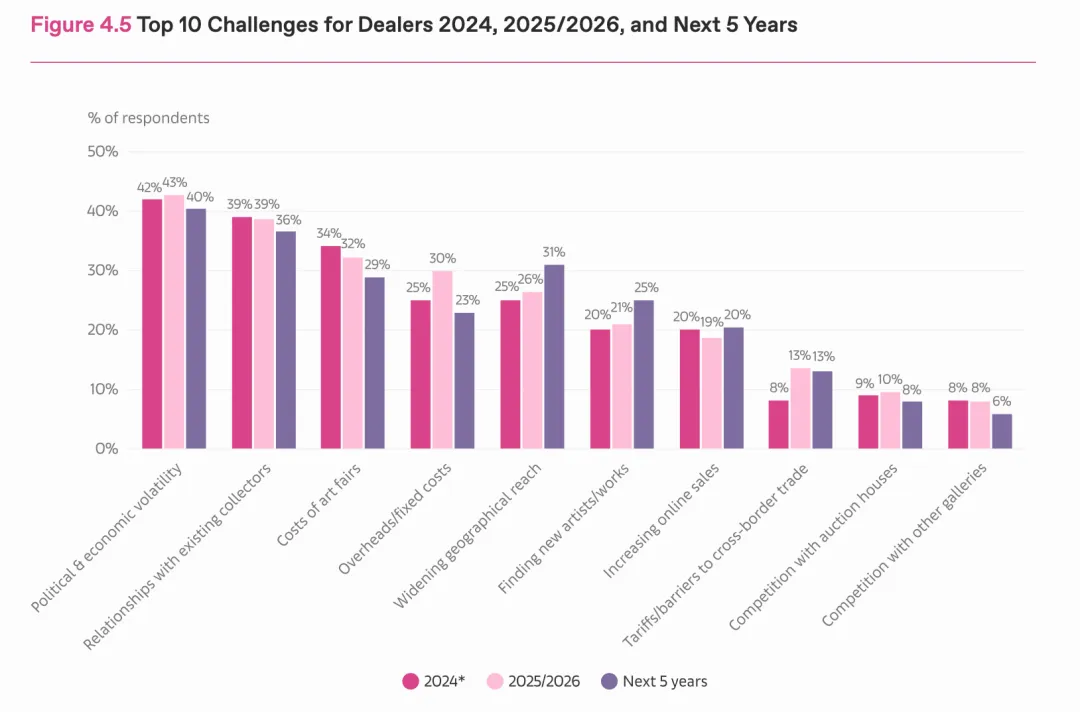

10

地缘政治与

代际财富转移的影响

2024年、2025/2026年及未来五年经销商面临的十大挑战

尽管情绪向好,但行业仍对地缘政治波动及关税政策保持高度警惕,认为这是影响需求的第一大挑战。同时,报告提到的“大规模财富转移”也在重塑市场——未来20年将有超过83万亿美元的财富在代际间传递。相比上一代藏家,年轻一代更重视艺术的社会价值、参与体验与市场透明度,这也要求艺术机构在传统经营模式之外,投入更多研究导向与公共参与机制。

正如巴塞尔艺术展CEO诺亚·霍洛维茨(Noah Horowitz)所言,2025年的数据不仅意味着增长的回归,更反映了一个正在适应新经济现实、不断夯实长期根基的行业。在克莱尔·麦克安德鲁博士的严密论证下,我们看到一个更加理性、结构更趋平衡的艺术市场正在成型。

2026年,如何在跨国贸易壁垒与高昂运营成本之间寻找平衡,同时通过数字化转型和性别平等建设吸引新一代全球藏家,将是所有艺术从业者必须面对的核心命题。

点击“阅读原文”,阅读完整报告

— 橄榄文艺新书热卖中 —

《马蒂斯之旅》

↓ 点击购买 ↓

《马蒂斯之旅》+《走吧,一起去看展》

↓ 点击购买 ↓

《伟大的敦煌》

一次讲透1700年敦煌美学史

↓ 点击购买 ↓

资料、图片来自网络,版权归原作者所有

商务合作请联系

majie@ganlanhuabao.com