本文节选自2023年8月21日发布的报告《

摘 要

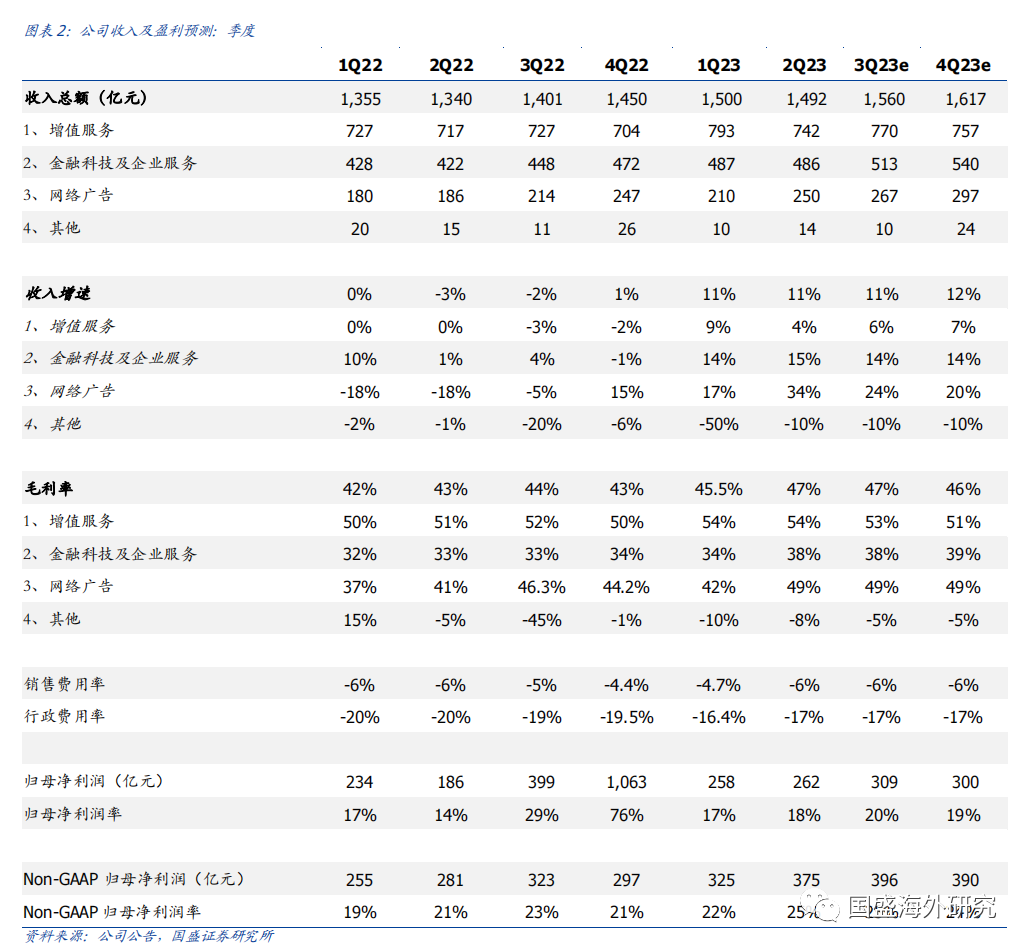

2023Q2广告强劲增长,结构优化推动利润超预期。2023Q2腾讯实现收入1492亿元,同比增长 11%。其中增值服务、金融科技及企业服务、网络广告分别为742/486/250亿元,同比增长4%/15%/34%。

2023Q2腾讯毛利率为47.5%,同比提升4.3个pct,主要由于视频号商业化等高毛利收入占比提升。同时,公司费用端也实现优化,2023Q2销售费用率、行政费用率分别为5.6%/17.0%,同比降低0.3/2.5个pct。利润端,Q2 Non-GAAP 归母净利润为375亿元、同比增长33%,non-GAAP归母净利率升至25.2%。

广告:强势复苏,视频号广告表现亮眼。23Q2网络广告同比增长34%,其中视频号广告收入超30亿元、表现亮眼。从行业看,除了汽车交通外,所有重点广告主行业的广告支出均实现同比双位数增长。我们预计随着需求回暖、广告系统及技术升级、以及视频号商业化的不断推进,广告有望持续复苏。微信商业方面,视频号总用户时长接近翻倍,我们测算在2023/2025年,“视频号”和“搜一搜”的加总贡献广告增量或超100亿/300亿。

科技:支付、企服稳步复苏,直播带货贡献增量。金融科技方面,Q2收入实现双位数同比增长,主要由于商业支付活动恢复、理财业务的用户规模及资产保有量扩大。公司已完成对财付通的自查和整改工作。企业服务方面,Q2实现低双位数同比增长,主要得益于视频号直播带货交易收入以及云服务的轻微增长。

游戏:本土游戏短期承压,Q3望恢复增长。23Q2本土游戏收入为318亿元、同比持平,增速放缓主要由于春节后游戏收入季节性下降及商业化内容发布的暂时性减少。《暗区突围》及《金铲铲之战》等新兴竞技类游戏收入实现同比增长。国际游戏收入127亿元、同比增长19%,主要由于《VALORANT》、《Triple Match 3D》、《胜利女神:妮姬》的贡献。

我们预计2023Q3本土游戏望恢复同比增长。多款重点新游有望贡献增量,如《无畏契约》(国服7月12日上线)、《命运方舟》(国服7月20日上线)、《重生边缘》(国服9月8日上线)等。小游戏亦有望推动毛利提升。

持续拓展AI布局,发布行业MaaS。腾讯大力投资AI能力和云基础设施,探索基础大模型,有望提升和创新产品与服务。1)模型层,腾讯专有基础模型已经在不同业务内部进行测试,或将在下半年进行升级发布。腾讯云亦在6月公布MaaS全景图,为10余个行业提供了超过50个大模型行业解决方案。2)算力方面,4月腾讯云正式发布面向大模型训练的新一代HCC高性能计算集群,搭载英伟达H800 GPU,算力性能较前代提升高达3倍。3)应用方面,腾讯3月发布AI智能创作助手“腾讯智影”,正在研发类ChatGPT聊天机器人等。

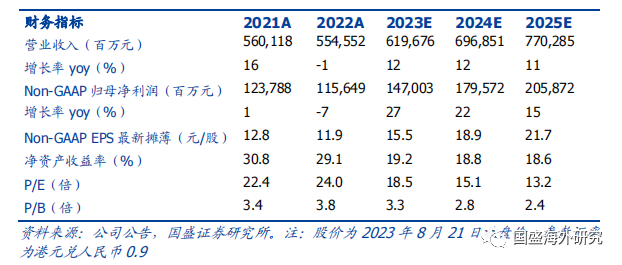

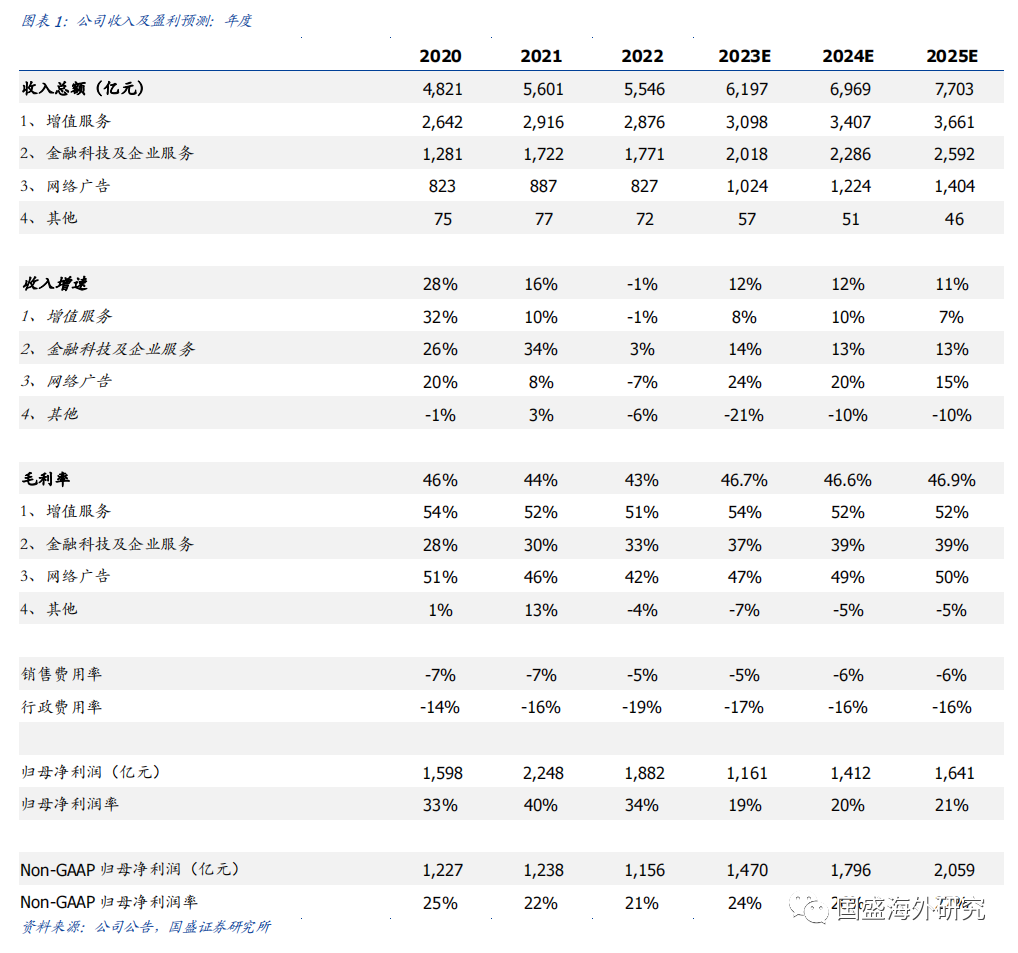

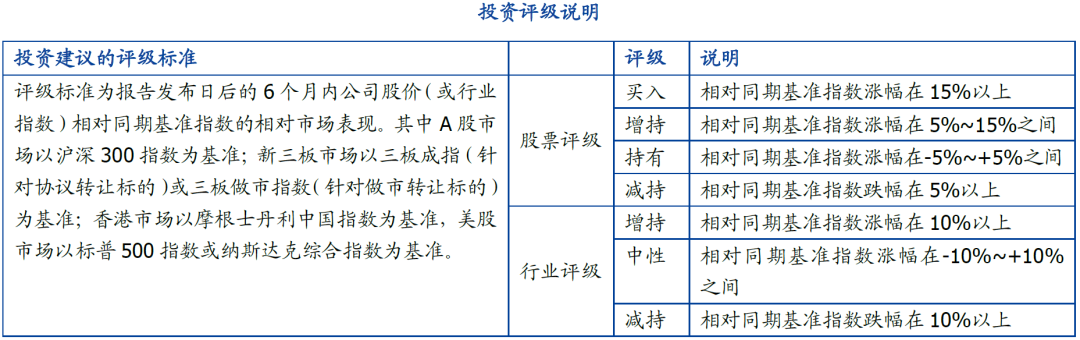

投资建议:我们预测公司2023-2025年收入分别为6197/6969/7703亿元,同比增长12%/12%/11%。Non-GAAP净利润分别为1470/1796/2059亿元,同比增长27%/22%/15%。基于增值服务/广告各15x/20x 2023e P/E、金融企服及其他各5x/2x 2023e P/S、及投资价值,给予目标价444港元,重申“买入”评级。

风险提示:微信商家及创作者运营力度弱于预期,广告主需求弱于预期,游戏行业政策变化,金融政策监管变化,假设和测算误差风险。

本文节选自国盛证券研究所已于2023年8月21日发布的报告《

作者信息

相关研究

1、《腾讯控股(00700.HK):业务全线复苏,持续拓展AI布局》2023-05-19

2、《腾讯控股(00700.HK):业务有望开启全线复苏》2023-03-26

3、《腾讯控股(00700.HK):广告望迎拐点,多款重磅游戏获批》2023-01-20

↓↓↓点击“阅读原文”可查看该报告PDF文件