第一部分:投资要点摘要(一页纸)

核心结论

伊泰B股是一家被严重低估的优质煤炭企业,具备"高股息+低估值+煤化工成长"三重投资逻辑,适合长期复利投资者配置。

关键要点

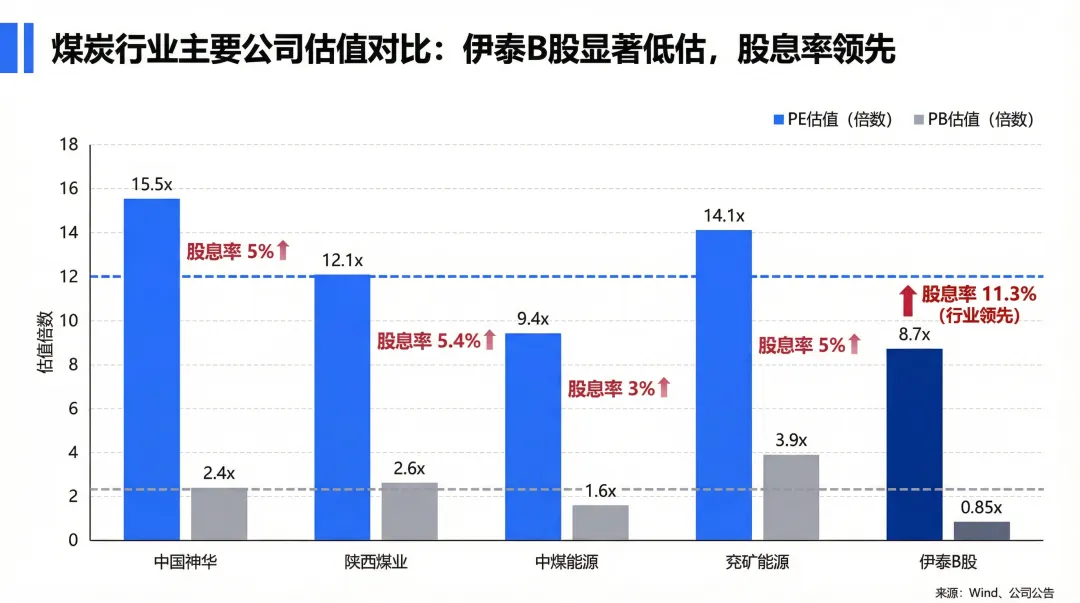

- 估值极度低估

:当前PB仅0.85倍,PE约8.7倍,显著低于A股煤炭龙头(中国神华PB 2.4倍、陕西煤业PB 2.6倍) - 高股息回报

:2023年股息率高达23%,2024年中期分红率90%,未来分红率有望维持70%以上 - 煤化工成长空间

:新疆伊犁100万吨/年煤制油项目(总投资210亿元)预计2027年投产,将打开第二增长曲线 - 资源禀赋优良

:煤炭可采储量约16-22亿吨,开采成本约156元/吨,显著低于行业平均 - 民营机制灵活

:国内唯一民营煤炭上市公司,股东利益导向明确,分红意愿强

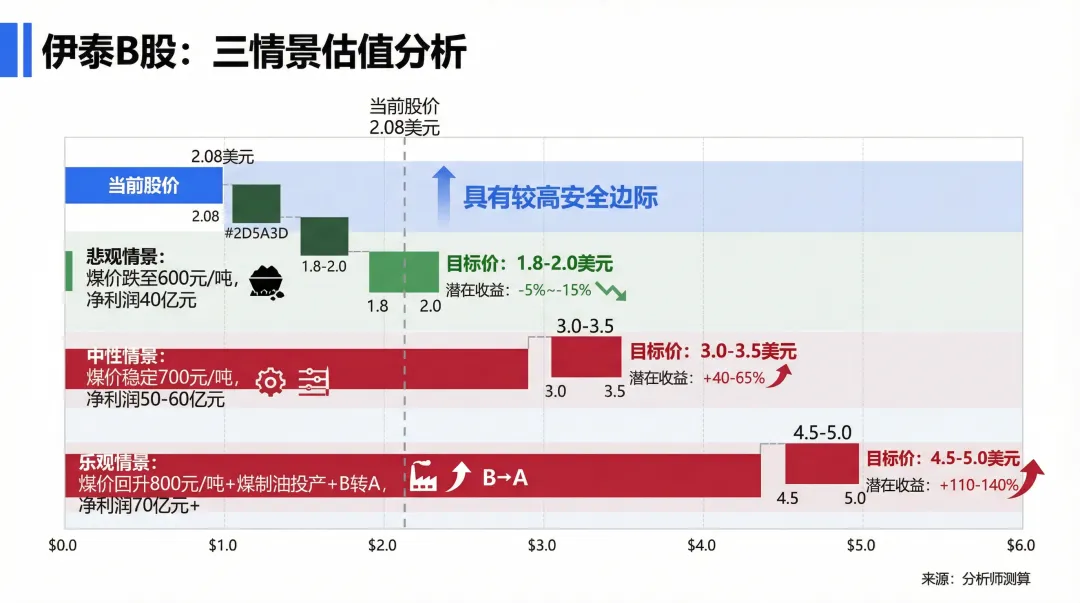

三情景估值

关键风险(Top 3)

- 煤价下行风险

:动力煤价格持续下跌将直接影响盈利 - B股流动性风险

:日均成交量低,大资金进出困难 - 煤制油项目执行风险

:新疆项目投资大、周期长,存在不确定性

关键待验证问题

新疆煤制油项目能否按计划2027年投产? 控股股东是否有B转A股的计划? 未来分红率能否维持在70%以上?

第二部分:详细正文

模块一:商业模式解析

1.1 公司概况

内蒙古伊泰煤炭股份有限公司(伊泰B股,900948.SH)成立于1997年,是由内蒙古伊泰集团有限公司独家发起设立的B股上市公司,是国内唯一的民营煤炭上市公司。

基本信息:

股票代码:900948.SH(B股,美元计价) 总股本:29.29亿股 控股股东:内蒙古伊泰集团有限公司(持股54.62%) 实际控制人:张双旺、张东海、郝建忠等35位自然人 主营业务:煤炭开采、运输、销售,铁路运输,煤化工

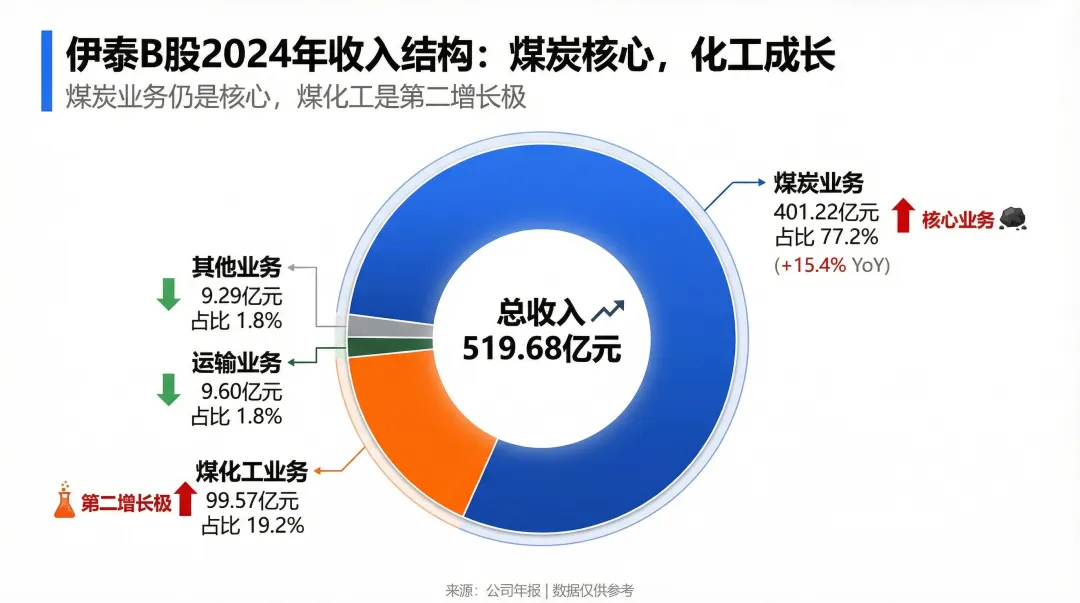

1.2 收入结构

2024年收入结构:

| 合计 | 519.68 | 100% | -2.00% |

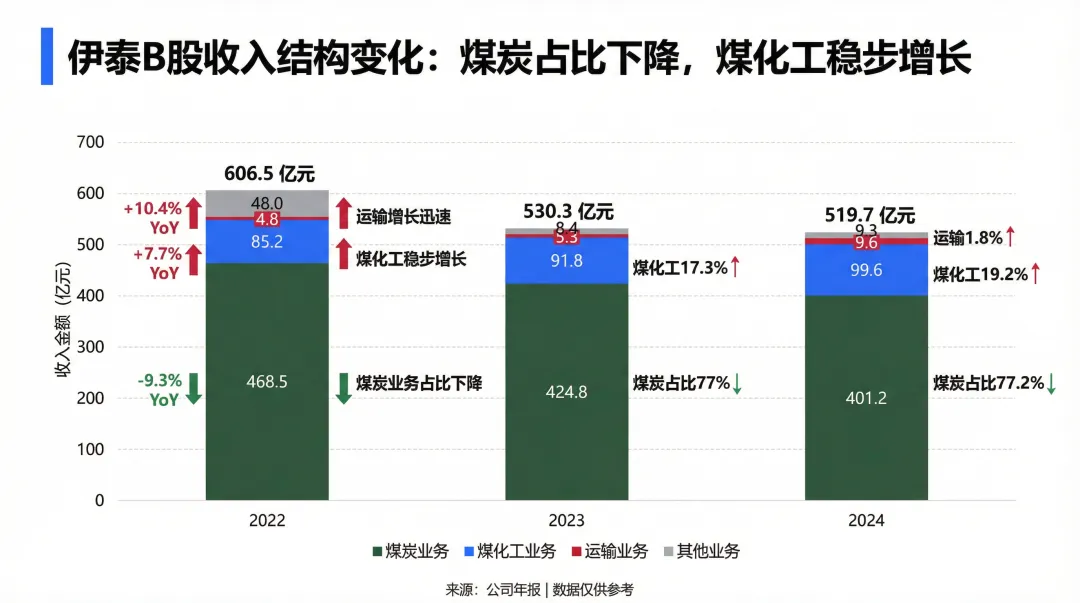

收入结构变化趋势(2022-2024年):

分析:

煤炭业务仍是核心收入来源,但占比从2022年的77%略有下降 煤化工业务稳步增长,成为第二大收入来源 运输业务增长迅速,反映公司铁路资产价值释放

1.3 盈利模式

核心盈利方程式:

净利润 = 煤炭销量 × (煤炭售价 - 开采成本 - 运输成本) + 煤化工利润 + 运输利润关键驱动因素:

- 煤炭价格

:公司约80%煤炭通过长协销售,价格相对稳定 - 开采成本

:2024年单位生产成本约196元/吨,行业领先 - 产能利用率

:10座机械化煤矿,采掘机械化程度100%

1.4 护城河分析

| 成本优势 | ||

| 资源壁垒 | ||

| 运输网络 | ||

| 品牌/客户 | ||

| 技术领先 | ||

| 规模经济 |

护城河核心来源:

- 资源禀赋

:煤矿位于神府东胜煤田,煤层开采条件优良,具有"中高发热值、极低含硫量"特点 - 成本优势

:机械化程度高,采区回采率80%以上,生产效率国内领先 - 运输网络

:自建铁路+参股铁路形成完整运输体系,突破运输瓶颈

护城河风险评估:

护城河在变强:煤化工技术积累、铁路网络扩张 5年后护城河是否还在?是,煤炭资源不可再生,优质产能稀缺性将增强

1.5 竞争格局

主要竞争对手:

| 伊泰煤炭 | 5,000+ | 450+ | 唯一民企,高分红 |

差异化定位:

伊泰是唯一民营煤炭上市公司,股东利益导向更明确 分红率显著高于国企同行 煤化工布局领先,新疆项目打开成长空间

1.6 市场空间

中国煤炭市场:

2025年全国原煤产量约48.3亿吨,同比+1.5% 动力煤需求受火电支撑,新能源替代影响有限 政策"反内卷"托底煤价,价格下限有保障

煤化工市场:

煤制油是国家能源安全战略的重要组成部分 新疆煤化工具备成本优势(煤价低、运费劣势可控) 伊泰新疆100万吨/年煤制油项目是国家重点示范工程

模块二:组织与文化

2.1 创始人背景

张双旺(1943年-),伊泰集团创办人:

1988年带领20名行政超编人员以5万元经费创立伊克昭盟煤炭公司 提出"我的伊泰我的家"理念,坚持"四个不变"办企方针 1995年获评全国劳动模范 2024年以185亿元财富位列胡润百富榜第265位

管理层特点:

创始人家族控制,股东利益导向明确 管理层稳定,执行力强 民营机制灵活,决策效率高

2.2 公司治理

股权结构:

控股股东伊泰集团持股54.62% 伊泰集团由2000多个自然人组成,无单一实际控制人 2025年控股股东持续增持B股,显示对公司价值的认可

治理亮点:

2023年完成H股私有化退市,简化股权结构 分红政策透明,股东回报意识强 ESG报告披露规范

模块三:财务分析

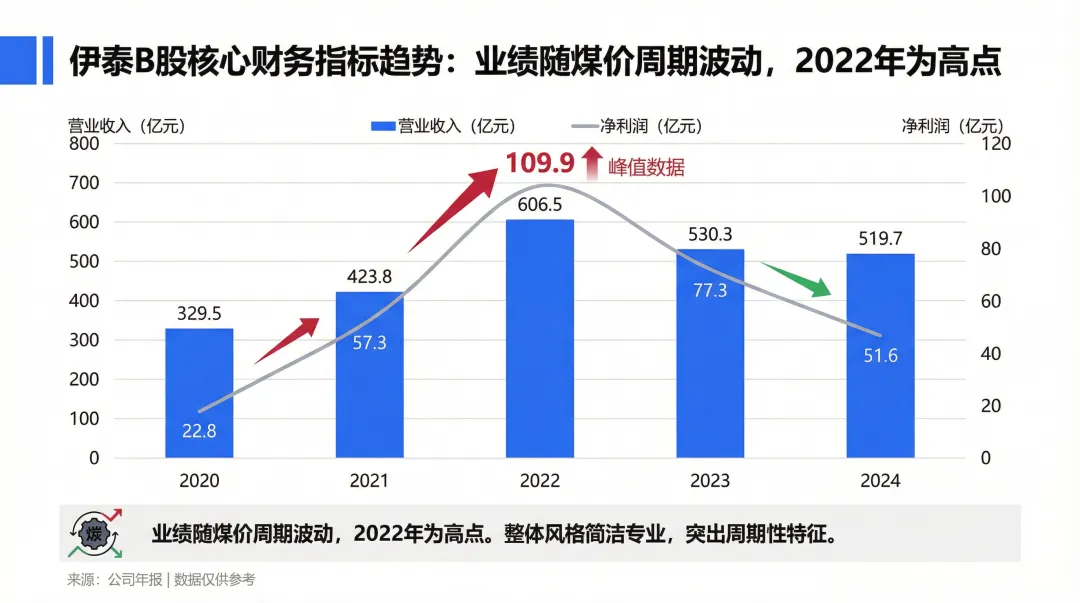

3.1 核心财务数据

分析:

2024年业绩下滑主要受煤价下行影响 净利润同比下降33.27%,但仍保持盈利 资产负债率控制在合理水平,财务稳健

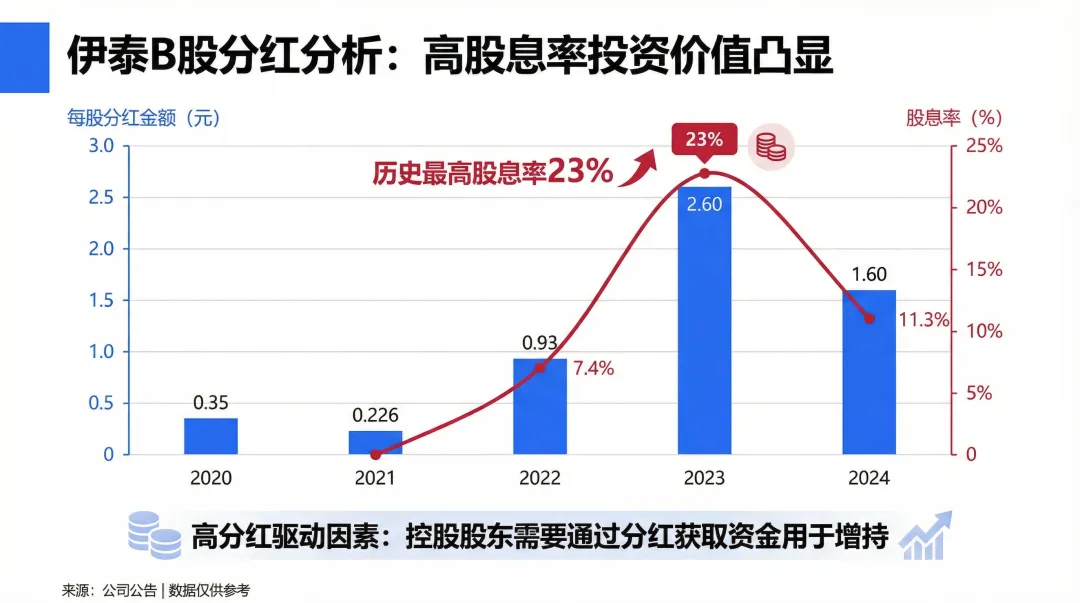

3.2 分红与股东回报

分红政策分析:

公司无明确承诺固定分红率,但历史分红意愿强 控股股东需要通过分红获取资金用于增持,预计未来分红率维持高位 2024年10派10元,显示公司对股东回报的重视

3.3 现金流分析

分析:

经营现金流充裕,净现比远超100%,盈利质量高 自由现金流充足,支撑高分红政策

模块四:市场认知与风险

4.1 市场共识

当前市场共识:

煤炭行业处于周期下行阶段,估值承压 B股流动性差,机构关注度低 伊泰被视为"高股息+低估值"的防守型标的

被忽略的"冷门事实":

新疆煤制油项目进展顺利,2027年投产将带来增量 控股股东持续增持,显示内部人对价值的认可 2025年发起ST新潮要约收购,显示资本运作能力

4.2 关键不确定性清单

- 煤价走势

:动力煤价格是否能企稳回升? - 煤制油项目

:新疆项目能否按计划投产?投产后盈利如何? - B股前景

:是否有B转A股的可能? - 分红政策

:高分红能否持续? - 行业政策

:安全监管、环保政策对产能的影响?

4.3 五大致命风险

| 煤价下跌 | |||

| 政策风险 | |||

| 项目风险 | |||

| 流动性风险 | |||

| 汇率风险 |

模块五:创始人/管理层

5.1 关键选择

张双旺的关键决策:

- 1988年创业

:以5万元起步,选择煤炭运销而非直接开采 - 1997年B股上市

:成为煤炭行业首家B+H股上市企业 - 2008年保供

:南方冰冻灾害期间稳定煤炭供应,获国家发改委表扬 - 2023年H股私有化

:以57亿港元回购H股,简化股权结构 - 2025年要约收购ST新潮

:以115.84亿元获得50.1%控股权

决策评价:

创始人具有长期视野和战略定力 资本运作能力强,善于把握机会 股东利益导向明确

5.2 诚信记录

"说到做到"记录良好 分红承诺基本兑现 未发现重大诚信问题

模块六:多元视角

巴菲特视角

- 竞争格局

:煤炭行业集中度提升,伊泰作为民企具有成本优势 - 可预测性

:煤价波动大,但长协机制提供一定稳定性 - 管理层

:创始人家族控制,股东利益导向明确 - 估值

:PB 0.85倍,显著低于重置成本,具有安全边际

马斯克视角

- 技术变革

:新能源替代对煤炭需求有长期压制 - 煤化工

:煤制油技术是能源转型的过渡方案 - 可规模化

:煤炭开采规模受资源限制

普通用户视角

煤炭是基础能源,需求刚性 公司产品质量优良,客户稳定 高分红对收益型投资者有吸引力

模块七:估值与结论

7.1 当前估值

估值对比:

| 伊泰B股 | 8.7 | 0.85 |

7.2 三情景估值

| 乐观 | |||||

| 中性 | |||||

| 悲观 |

7.3 2×2结论框架

| 好公司 | 伊泰B股 | |||

结论:伊泰B股是一家被低估的好公司,当前估值具有较高安全边际。

7.4 行动条件

| 买入 | |

| 加仓 | |

| 持有 | |

| 减仓 | |

| 卖出 |

第三部分:关键数据表

第四部分:下一步行为清单

必读文件

- 伊泰B股2024年年度报告

:详细了解财务数据和业务进展 - 伊泰B股2024年ESG报告

:了解公司治理和可持续发展 - 新疆煤制油项目公告

:跟踪项目进展

需要对比的竞品

- 中国神华

:行业龙头,估值标杆 - 陕西煤业

:区域龙头,高分红 - 兖矿能源

:煤化工布局,海外资产

需要跟踪的指标

- 动力煤价格

:秦皇岛港Q5500动力煤价格 - 公司煤炭产销量

:月度/季度产销数据 - 新疆项目进展

:项目建设进度公告 - 控股股东增持

:增持公告和进展

待验证问题

联系公司投资者关系部门,确认B转A股的可能性 跟踪新疆煤制油项目的建设进度 关注2025年年报中的分红政策表述

我可能错在哪里

- 煤价判断

:如果煤价持续下跌超预期,公司盈利将大幅下滑 - 煤制油项目

:如果项目延期或投产后亏损,将影响公司估值 - B股流动性

:如果B股市场持续萎缩,可能影响股价表现 - 分红政策

:如果公司改变分红政策,将影响投资逻辑

下一步最有效的验证动作

- 跟踪煤价走势

:关注动力煤价格是否企稳 - 关注项目进展

:跟踪新疆煤制油项目建设进度 - 分析年报

:等待2025年年报,验证分红政策 - 对比估值

:持续跟踪与同业公司的估值差异

报告撰写日期:2026年3月14日数据来源:公司年报、公告、券商研报、公开信息免责声明:本报告仅供投资研究参考,不构成投资建议