报告导读

公司深耕阀门行业20年,业务布局广,下游分散,抗周期性强。国产替代背景下传统下游景气提升,叠加新能源、核电等新业务拓展迅速,公司业绩有望快速增长。

投资要点

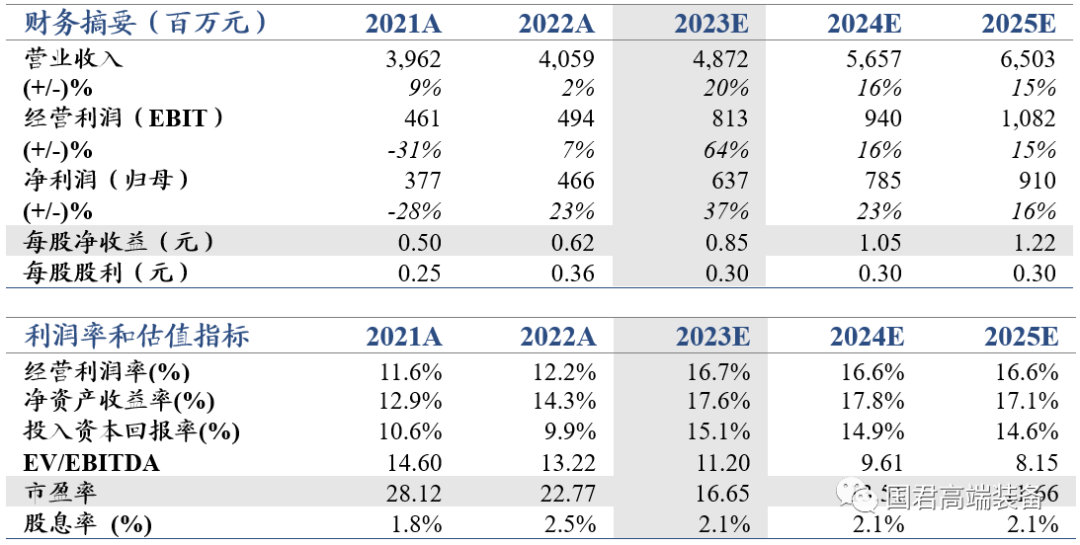

▶ 维持增持评级。公司业绩符合预期,考虑到传统能源下游景气回升,叠加新能源、核电等新拓展,业绩有望快速增长,维持2023-2025年EPS为0.85/1.05/1.22元,维持目标价17.58元,增持。

▶ 业绩符合预期。公司公告2023年上半年实现营收24.23亿元/+29.76%,归母净利3.36亿元/+78.04%;扣非归母净利3.52亿元/+86.3%。单二季度实现营收13.31亿元/同比+42.31%/环比+21.92%,归母净利2.38亿元/同比+97.23%/环比+142.82%。

▶ 公司受益于毛利率提升与期间费用率下降,盈利水平持续提升。2023年上半年实现毛利率29.70%/+1.79pct,归母净利率13.89%/+3.77pct;单二季度实现毛利率30.6%/+2.1pct/环比+2.0pct,实现归母净利率17.9%/ +5.0pct/环比+8.9pct,创近年单季度新高。上半年销售/管理/研发/财务费用率分别为7.62%/3.46%/2.7%/-2.59%,分别同比-0.3/-0.5/-1.78/-0.15pct。

▶ 在手订单充足,高技术阀门持续突破,下游景气度向好。公司业绩前瞻指标合同负债科目为2.60亿元/同比+155.4%,相较2022年底提高23.7%,合同负债高增揭示公司下游需求向好,在手订单保持高增,为未来业绩增长提供支持。公告披露2023年上半年多产品取得突破,1)液氢阀门实现研发和订单突破;2)核电小型化截止阀研发项目落地;3)FPSO中核心阀门取得技术突破,且超高压自控阀完成巴西客户验证并交付;4)页岩气压裂阀进入世界先进水平,获得客户研发委托;5)大型节流压井管汇交付和中东、欧洲多个海洋钻井平台。

▶ 风险提示:油价下跌导致下游资本开支减少、多晶硅扩产不及预期等。

国泰君安高端装备团队

徐乔威

高端装备团队首席分析师

上海交通大学工学硕士

2021年2月加入国泰君安证券研究所,6年证券从业经验。

张越

高端装备团队分析师

南开大学金融学硕士

2021年12月加入国泰君安证券研究所,2年公募基金战略研究经验,2年证券从业经验。

李启文

高端装备团队分析师

浙江大学金融学硕士

2023年2月加入国泰君安证券研究所,2年证券行业从业经验。

刘麒硕

高端装备团队研究助理

北京大学金融学硕士

2023年7月加入国泰君安证券研究所。

法律声明

本公众订阅号(微信号: 国君高端装备 )为国泰君安证券研究所高端装备研究团队依法设立并运营的微信公众订阅号。本团队负责人徐乔威具备证券投资咨询(分析师)执业资格,资格证书编号为S0880521020003。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。