摘要

“花钱抽烟,得了病用医保支付”,全国政协委员王广发:建议将部分烟酒税专项补贴医保基金,补贴多少与烟酒销量挂钩

本报告基于2024-2025年最新市场数据,系统梳理全球烟草及电子烟行业发展格局,重点剖析电子烟结构中的塑料应用,并对PCTG(聚对苯二甲酸乙二醇-1,4-环己烷二甲醇酯)在电子烟领域的年需求量进行测算。数据显示,全球电子烟用户已突破1亿,2024年销售额达230.4亿美元。作为核心耗材,PCTG年需求量已达约4万吨规模,并有望持续增长。

一、全球烟草市场总体格局

1、烟草传播简史

- 1492年,哥伦布发现美洲印第安人吸食烟草。

- 1560年,法国驻葡萄牙大使将烟草献给法国王后,据称治愈其长期头痛,烟草由此在法国贵族间流行。

- 1610年,烟草经吕宋传入中国。

- 2019年数据:全球约13.5亿人使用烟草产品,年消费5.2万亿支香烟,市场规模达8654亿美元。

2. 整体规模

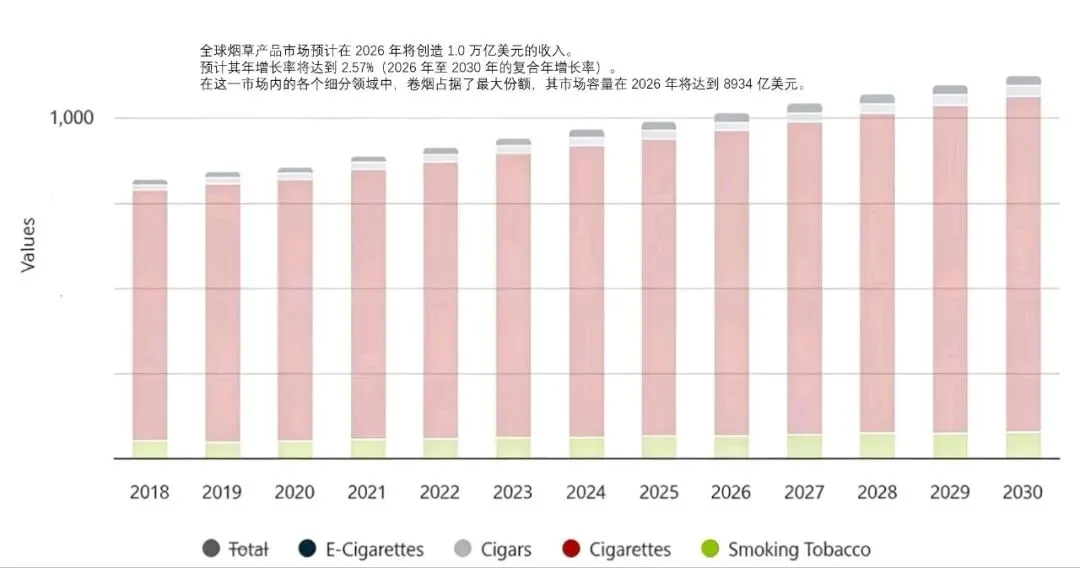

2025年,全球烟草市场总规模约9900亿美元。其中:

· 传统卷烟:约8700亿美元,占比88%

· 新型烟草(电子烟、加热卷烟、尼古丁袋等):合计约600-700亿美元,占比6%-7%

3. 用户规模

· 传统烟草:全球用户超15亿,以每年约3%的速度下降。

· 成年人:至少8600万

· 13-15岁青少年:约1500万,未成年人占比超15%

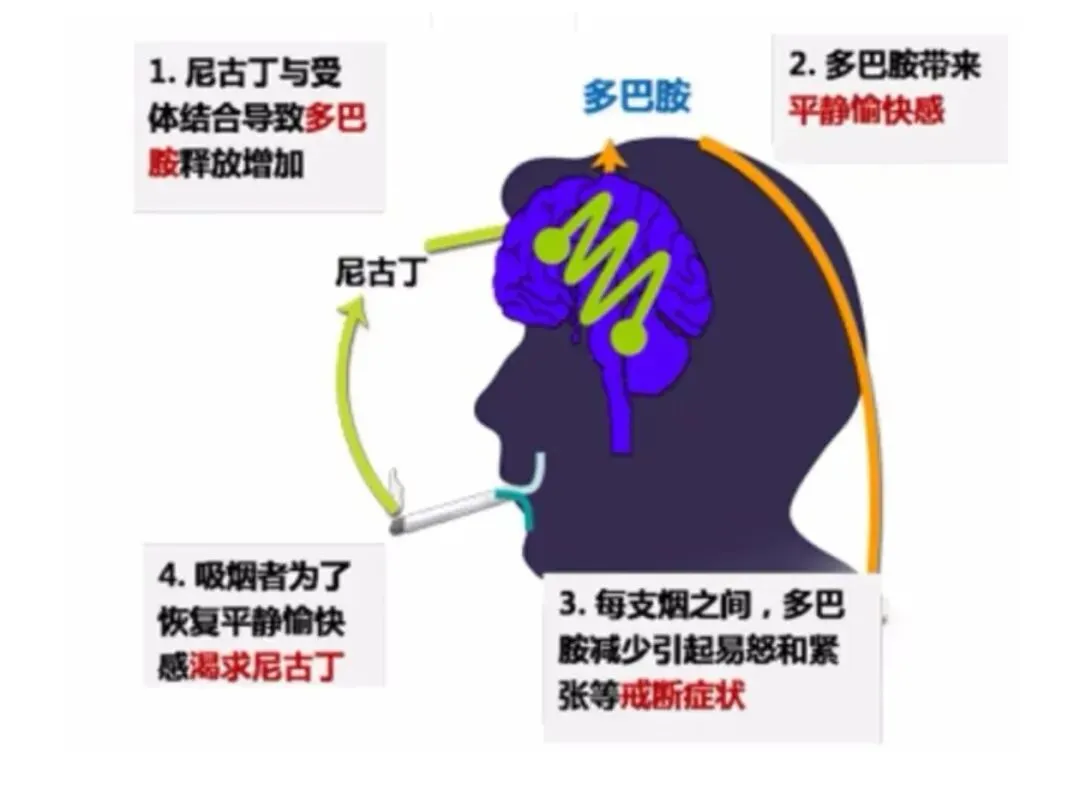

4、从生理学看:人为什么会“爽”并上瘾?

(1). 愉悦感来源

烟草中的尼古丁进入血液后,与神经系统中的乙酰胆碱受体结合,促使大脑分泌多巴胺。

多巴胺直接调控人类的愉悦感与奖赏机制,从生理层面看,吸烟会带来明确的愉悦体验。

同时,击喉感、吐烟的动作与仪式感,也会进一步强化情绪满足。

长期吸烟后,大脑神经信号传导会被尼古丁重塑、依赖。

一旦强行戒断,神经传导紊乱,便会出现烦躁、焦虑、注意力不集中、躯体不适等症状,即戒断反应。

烟草的生理成瘾机制与海洛因、可卡因原理相似,但成瘾强度远低于毒品。

二、电子烟市场深度解析

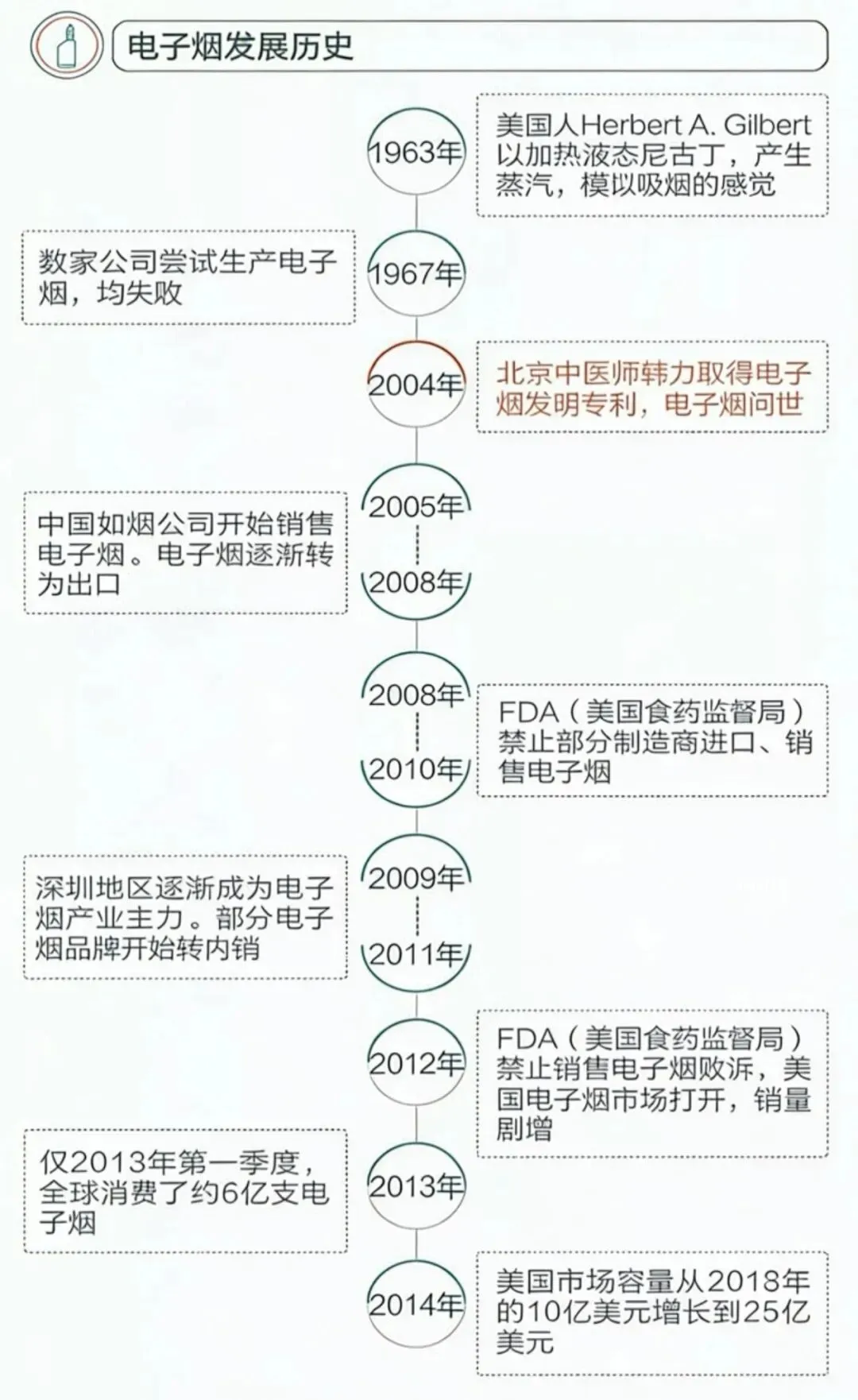

1. 发展简史:从戒烟工具到资本逐利

电子烟于2003年由中国药剂师韩力研发,最初品牌名为“如烟”。韩力因目睹父亲患癌去世,自身戒烟又受困于戒断反应,遂研发电子烟作为戒烟工具。2004年如烟科技公司成立,产品推向市场并大获成功。

随着资本介入,电子烟从戒烟工具转向商业化。2013年,“如烟”全套电子烟专利被英国帝国烟草以7500万美元收购。此后,四大烟草巨头(菲莫国际、英美烟草、日本烟草、帝国烟草)深度布局电子烟赛道。

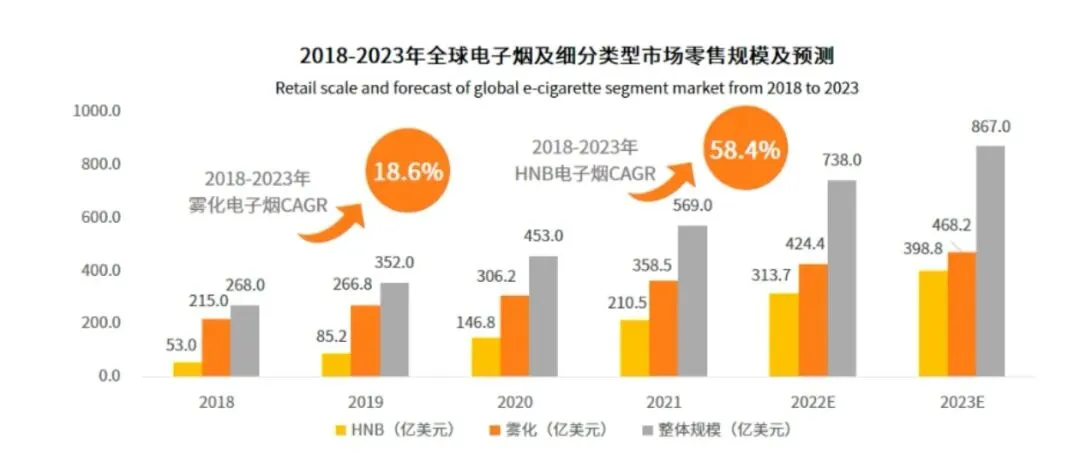

2. 市场规模与增速

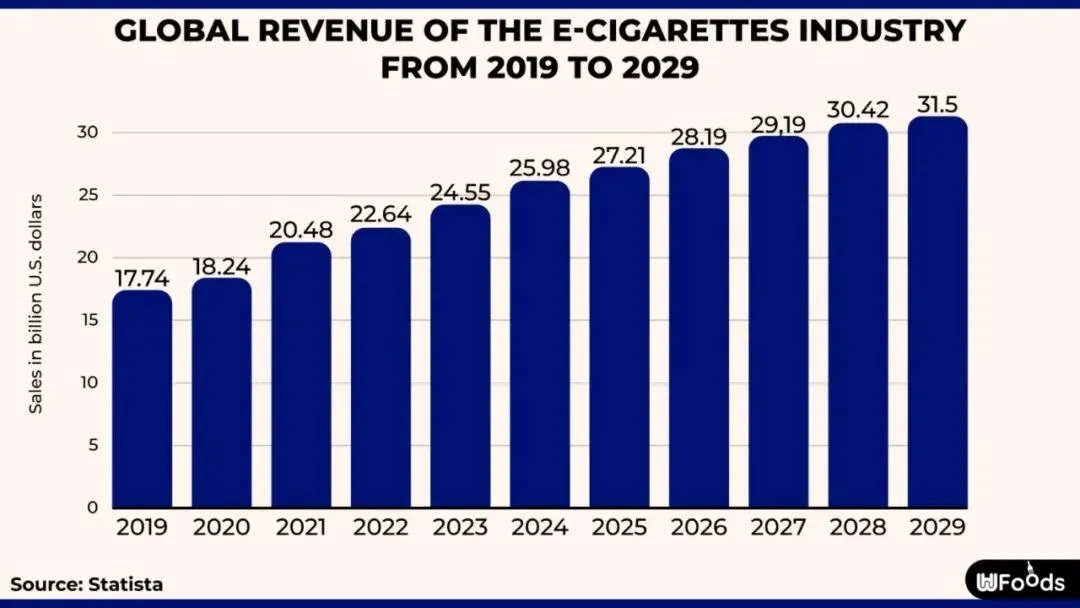

2024年,全球电子烟销售额230.4亿美元,同比增长9.5%,占除中国市场外全球烟草制品总销售额的4%。

2025年,受统计口径差异影响,市场预计规模在232.5亿至600亿美元之间。行业整体增速放缓至个位数,标志着电子烟市场进入成熟期。

3. 生产与出口格局:中国主导全球供给

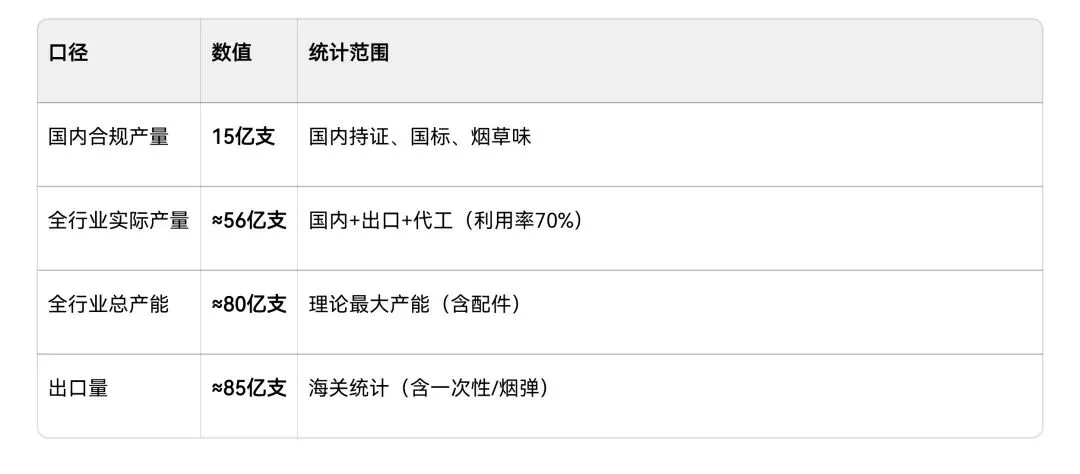

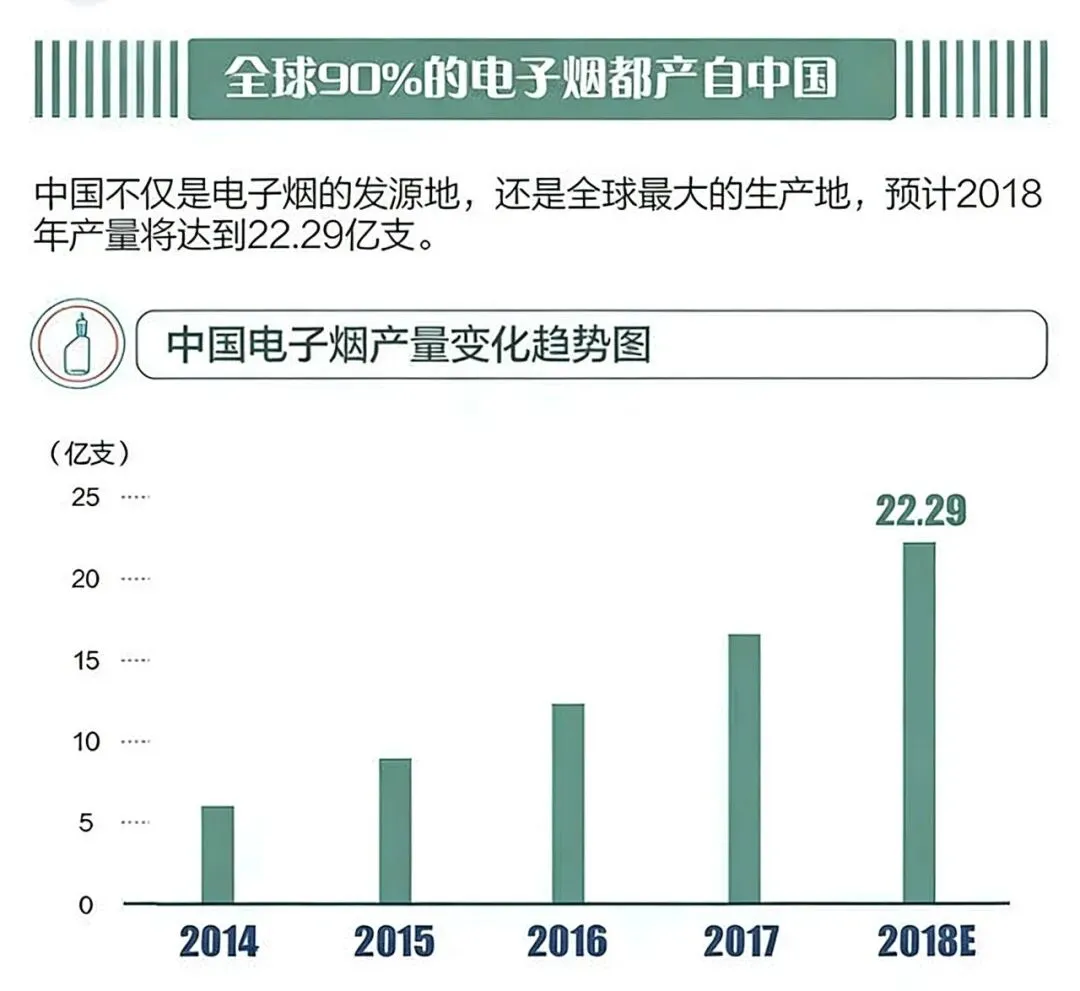

中国占全球电子烟产能的90%,是绝对的生产中心。

国内合规电子烟实际产量约 15.2 亿支,仅面向国内市场(烟草局口径);

行业调研口径的中国大陆头部代工厂整机产能约 70 亿支;

中国全行业真实总产能(含一次性整机:65–70、烟弹35–40、小厂、配件25–30)约 120–140 亿支;

海关出口约 85 亿支,为全品类实际出口量。

- 海关统计:整机(设备)+烟弹(雾化弹)+一次性电子烟都算“支”

- 国内产能:只算整机产能,烟弹/一次性不算整机产能

- 举例:1台换弹设备+10颗烟弹=海关统计11支,但国内产能只算1台

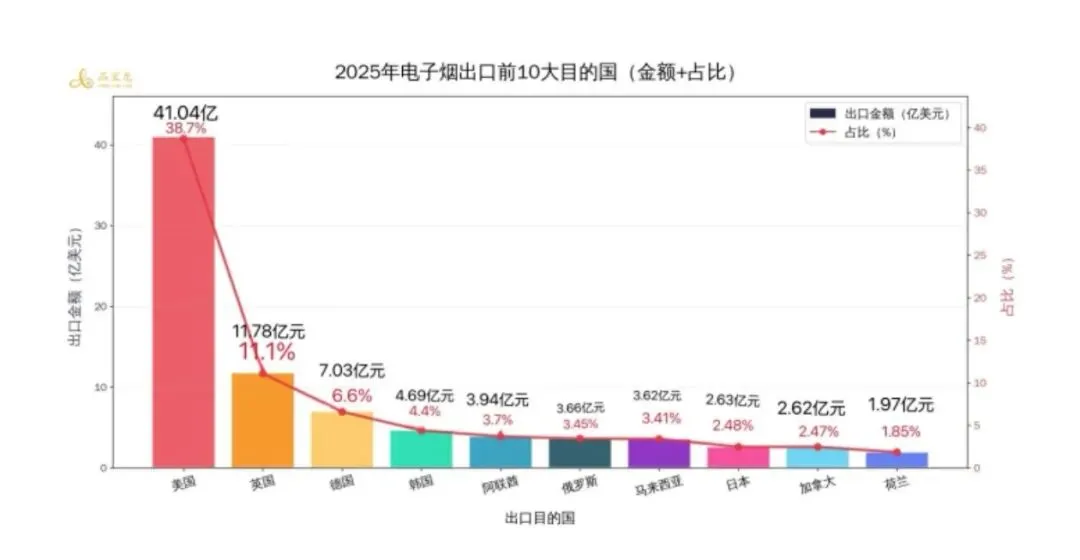

2024年,中国电子烟总出口额约109.6亿美元,出口排名前十的目的国依次为:美国、英国?德国……

前十国出口总额占中国对外出口的76.56%。

据海关数据,2025年中国电子烟出口总额约105.98亿美元,较2024年下降约3.3%,但仍维持在百亿美元规模。

4. 产品结构分析

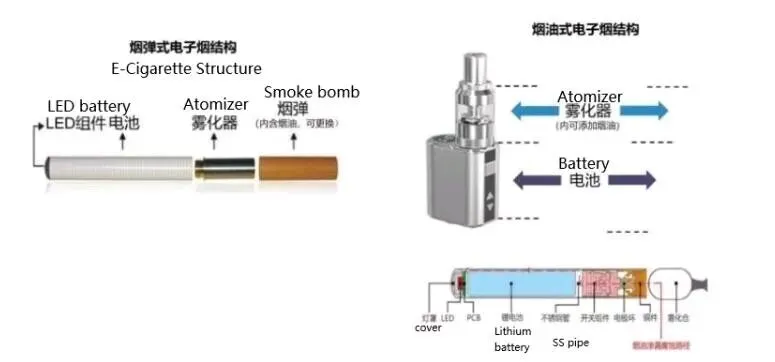

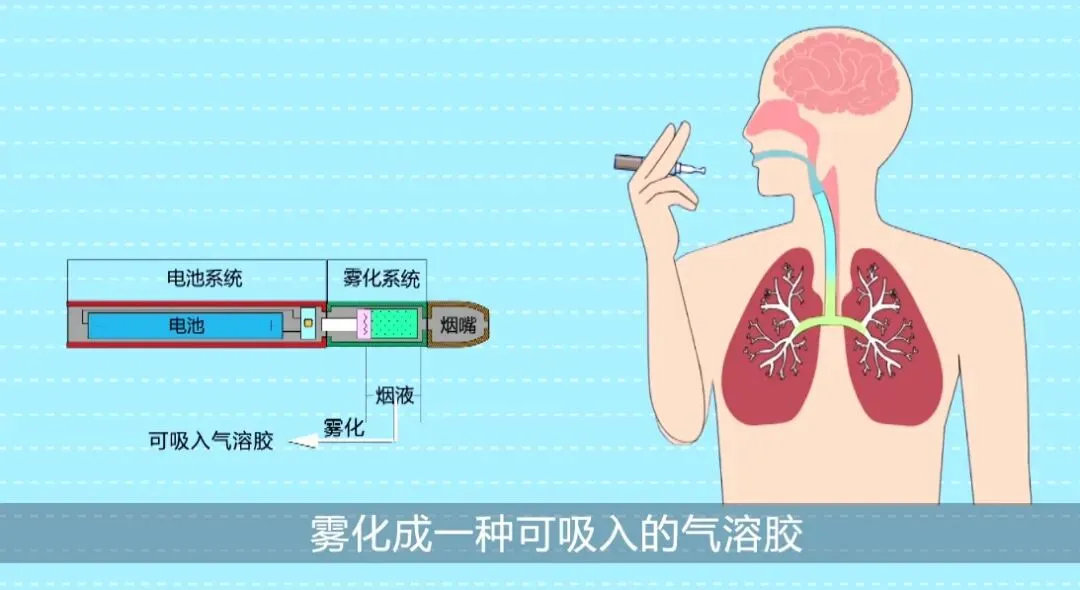

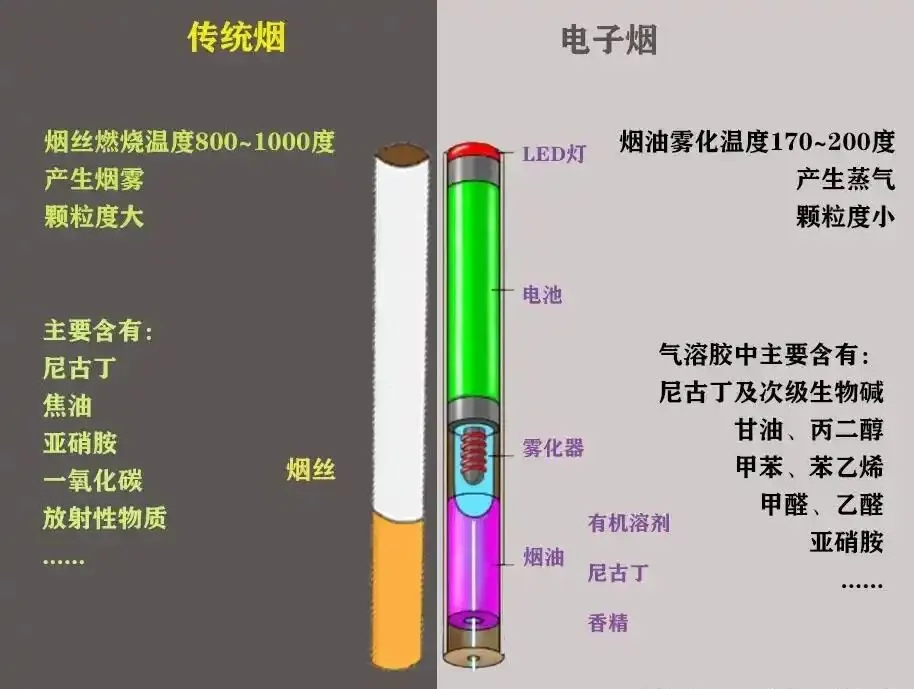

目前电子雾化烟(Electronic Cigarette, EC)主要分为两种类型:一种是蒸汽式(雾化型Atomizer / Vaping)电子烟,一种是加热不燃烧式电子烟(HNB,Heat Not Burning)。

电子雾化烟(EC)

├─ 蒸汽雾化型(Vape)【全部用PCTG】

│ ├─ 封闭式(烟弹式)

│ │ ├─ 换弹式(悦刻、魔笛)

│ │ └─ 一次性电子烟

│ └─ 开放式(烟油式/注油式)

│ └─ 大烟雾、RTA、雾化仓

└─ 加热不燃烧(HNB)【几乎不用PCTG】

└─ IQOS、GLO 等

(1)封闭式电子烟

· 一次性电子烟:

· 销量:21.2亿个(2024年),同比增长18.9%

· 销售额:147.6亿美元,同比增长11.7%

· 趋势:欧洲一次性电子烟禁令推动需求向可充电换弹式转移

(2)开放式电子烟

销售额81亿美元(数量不知)

· 烟具:销量8516.4万个,销售额26.2亿美元

· 烟液:销量1223.1万升,销售额54.9亿美元

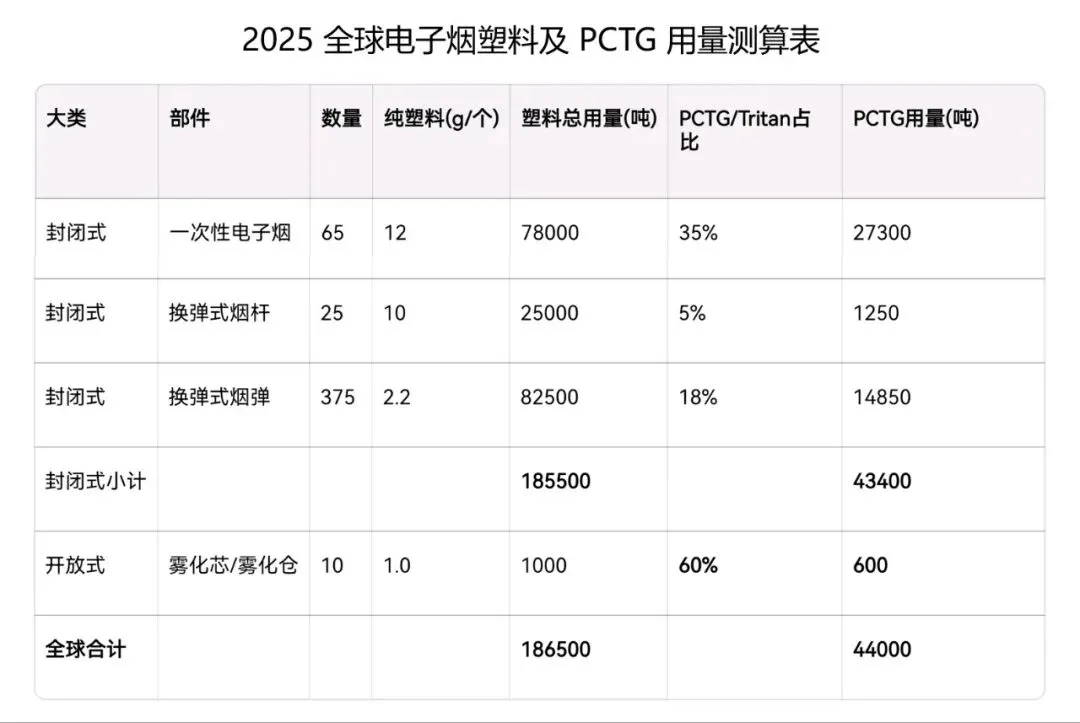

(3)电子烟塑料用量

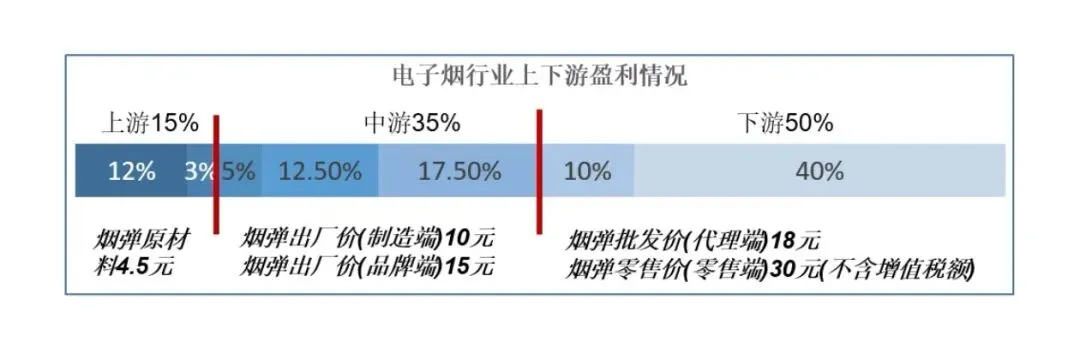

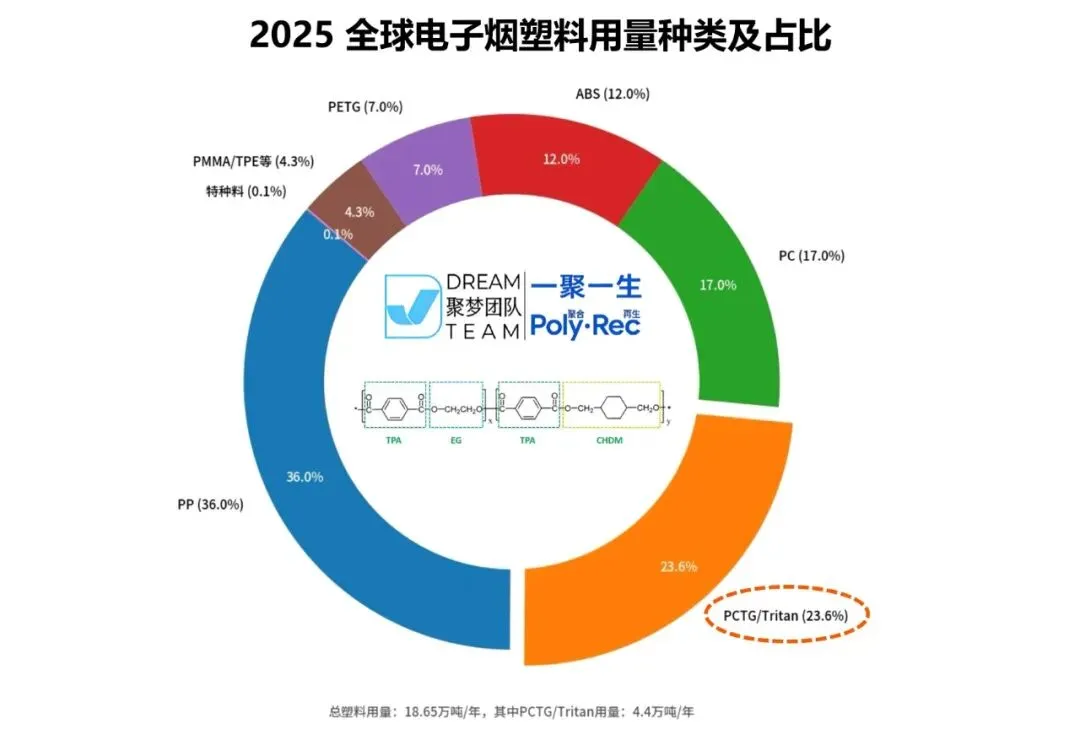

按合规渠道测算,全球电子烟年消耗纯塑料约 18.65 万吨,若包含全渠道、包装及损耗,整体规模在 20~25 万吨。(据中国海关总署数据,2023年,中国电子烟产品出口额达110.84亿美元,同比+12.50%,出口量23.3万吨,同比+43.37%。来自:雾化材料前沿。——另有国内消费量,因此塑料总量18.65万吨比较合理。)

材料以 PP、PC、ABS、PETG、PMMA 为主,PCTG(Tritan) 仅用于雾化仓与部分高端烟嘴,整体用量约 4.4 万吨,占电子烟塑料总量约 23.6%。

三、核心材料聚焦:PCTG在电子烟中的应用

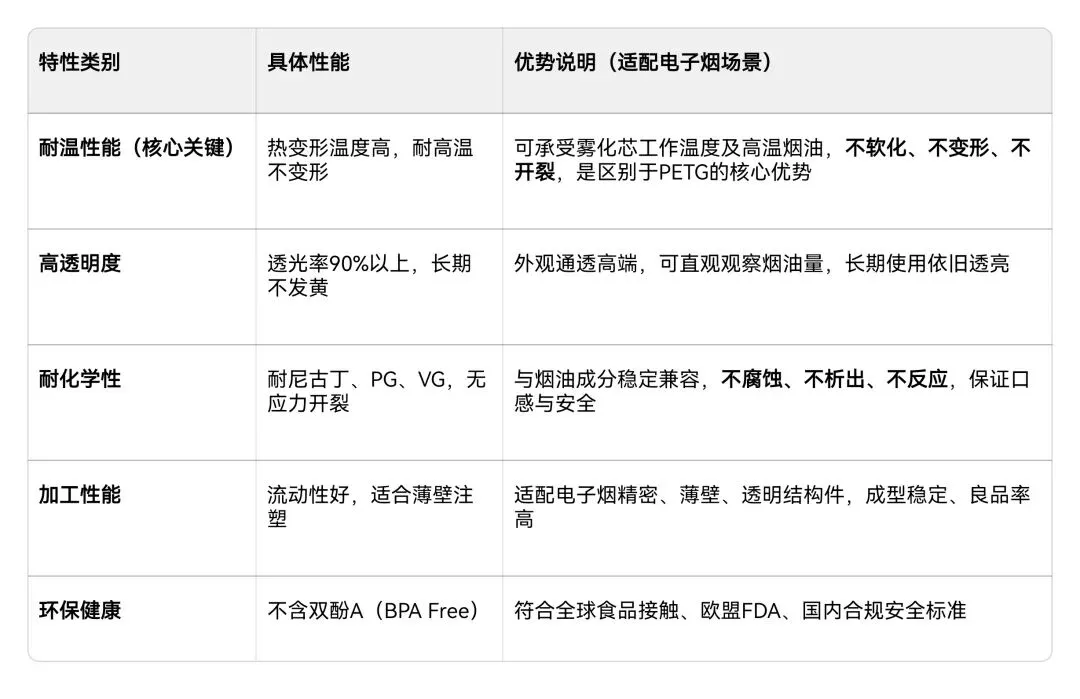

在众多高分子材料中,PCTG凭借优异性能,在电子烟制造中占据核心地位。

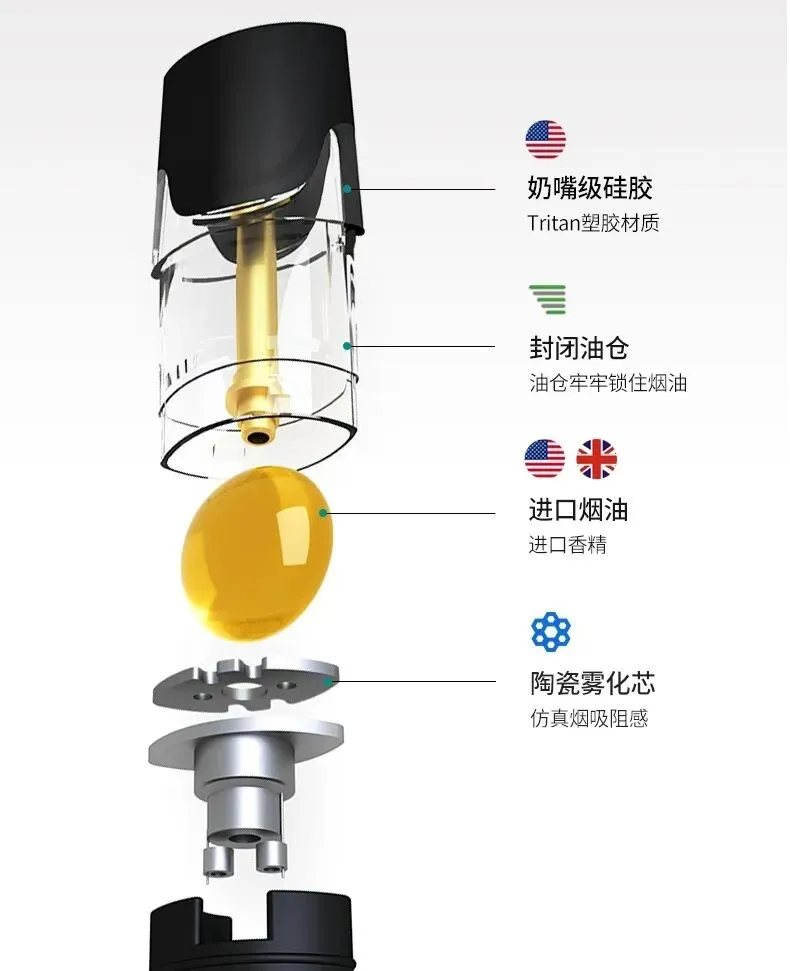

1. PCTG主要应用部位

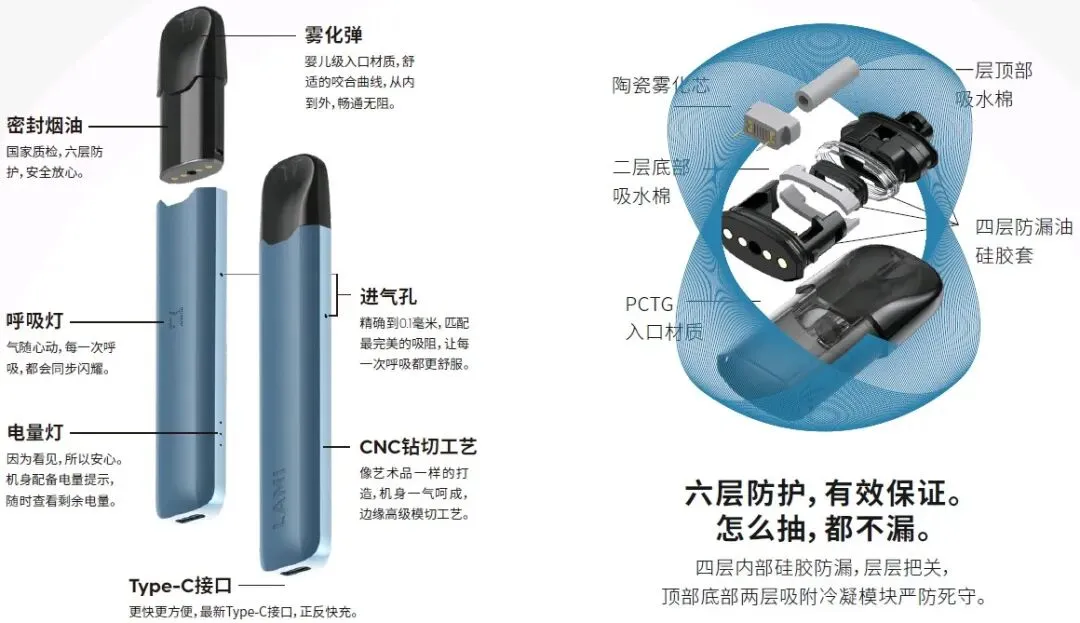

· 烟嘴:PCTG具有极高透明度和光泽度,触感细腻,符合食品接触级标准

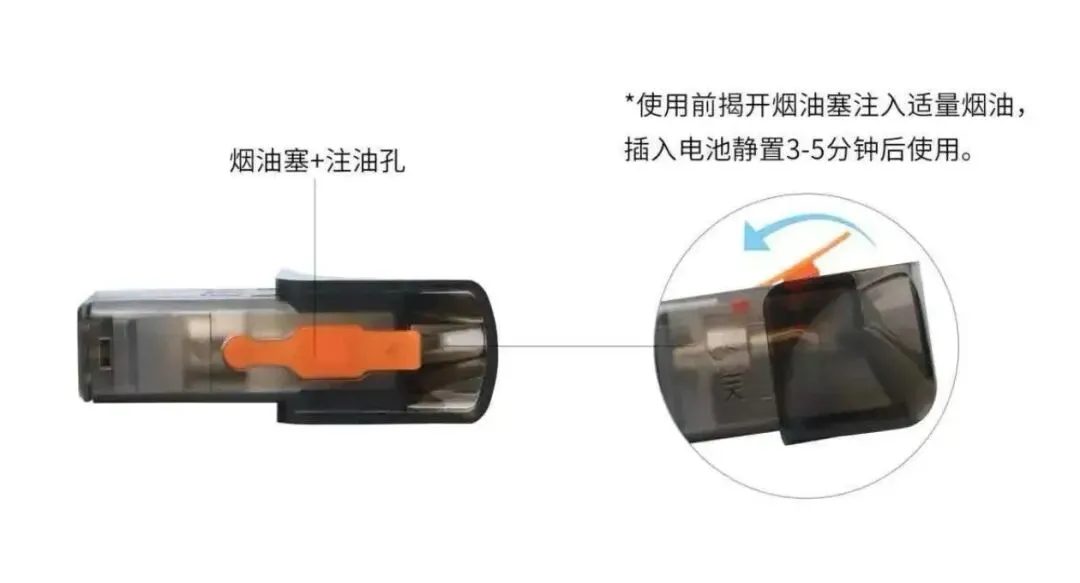

· 油杯(透明仓):最核心应用。PCTG耐化学性优异,长期接触烟油不发生反应或变形;高透明度满足“可视化”消费需求

2. 为什么选择PCTG?

3. 需求驱动因素与展望

· 设计趋势:市场从模糊设计转向高透明可视化,PCTG油杯成标配

· 合规要求:全球监管趋严,无双酚A材料需求上升

· 产品结构:一次性电子烟单耗量大;换弹式烟弹作为快消品,存量用户基数稳定贡献需求

· 潜在风险:欧洲部分地区一次性禁令可能导致结构性转移,但总体量级影响有限

四、PCTG生产商如何开发电子烟客户

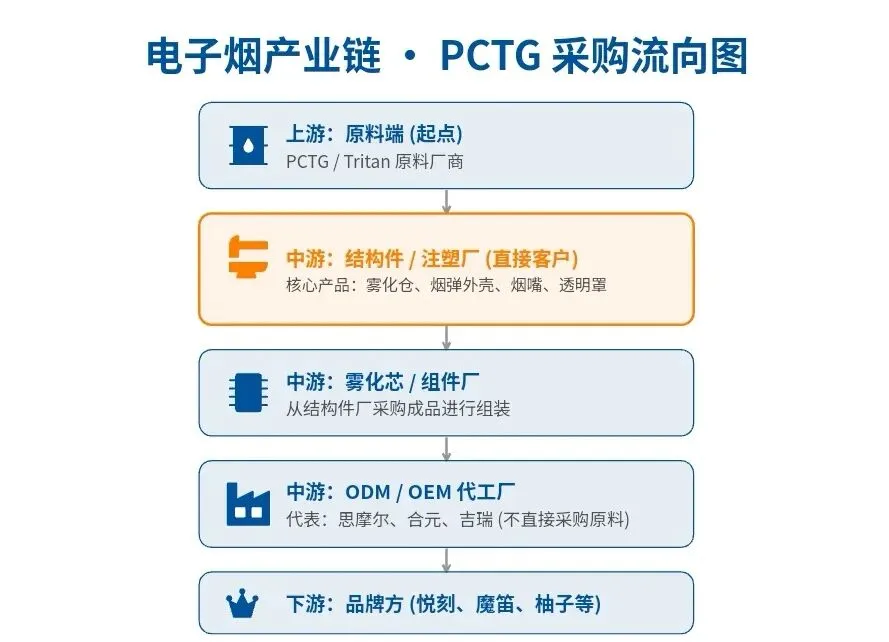

不要直接找悦刻、思摩尔,要找深圳/东莞的雾化仓/烟嘴注塑厂、结构件厂、配件代工厂——它们才是PCTG的直接采购方,占4.4万吨用量的90%以上。

(一)、先看懂电子烟产业链(PCTG用量在哪)

1. 产业链分层(PCTG用量一目了然)

- 上游:PCTG/Tritan原料厂

- 中游(直接客户)

- 结构件/注塑厂(核心):深圳、东莞、惠州,做雾化仓、烟弹外壳、烟嘴、透明罩(PCTG 100%用量)

- 雾化芯/组件厂:华诚达、鑫鸿佳等,配套注塑件(少量PCTG)

- 代工厂(ODM/OEM):思摩尔、合元、吉瑞等(不直接买PCTG,由配件厂供应)

- 下游(品牌):悦刻、魔笛、柚子、JUUL等(不买原料,只下订单给代工厂)

来源:前瞻产业研究院

2. PCTG用量分布(4.4万吨去向)

- 雾化仓/烟弹外壳:约70%(3.08万吨)→ 注塑厂

- 烟嘴/吸嘴:约15%(0.66万吨)→ 注塑厂

- 透明装饰件/底座:约10%(0.44万吨)→ 注塑厂

- 其他:约5%(0.22万吨)→ 组件厂/代工厂

(二)、目标客户画像(精准开发)

1. 核心客户(优先攻)

- 地域:深圳宝安/光明、东莞长安/虎门/塘厦、惠州惠阳

- 类型:电子烟注塑厂、结构件厂、精密塑胶厂

- 关键词:雾化仓、烟弹、烟嘴、透明件、食品级、耐高温、PCTG、Tritan

- 规模:月产能100万–5000万件,有十万级无尘车间、多台注塑机

- 认证:ISO9001、FDA、RoHS、REACH、GMP

2. 次要客户(配套攻)

- 雾化芯组件厂:华诚达、竞达成、鑫鸿佳等(配套透明仓)

- 小型代工厂:深圳/东莞中小ODM(自己开模做配件)

- 外贸配件商:1688/阿里国际站电子烟配件卖家(转单给注塑厂)

注:因多为配套小型工厂,宜通过经销商在当地开发。

(三)、开发路径

1. 线上精准获客(最快)

- B2B平台

- 1688:搜“电子烟雾化仓”“PCTG烟弹”“Tritan烟嘴”,筛选生产加工、广东

- 阿里国际站:搜“vape PCTG tank”“Tritan cartridge”,找深圳/东莞供应商

- 搜索引擎

- 百度/高德:“深圳 电子烟注塑厂”“东莞 雾化仓加工厂”

- 企查查/天眼查:经营范围含“电子烟雾化器、塑胶制品、精密注塑”,地址在深圳/东莞

- 行业社群

- 电子烟行业群、塑胶注塑群、雾化技术群

- 抖音/快手:搜“电子烟配件生产”“雾化仓注塑”,直接私信工厂

2. 线下地毯式开发(最稳)

- 展会

- 深圳电子烟展(IECIE)、深圳塑胶展、东莞厚街机械展

- 展位:配件区、注塑区、材料区,直接对接采购/工程

- 深圳:宝安沙井/松岗、光明公明、龙华大浪(电子烟产业园)

- 东莞:长安、虎门、塘厦、清溪(塑胶重镇)

- 惠州:惠阳、仲恺(配套厂集中)

- 协会/商会

- 中国电子商会电子烟专委会、深圳电子烟协会、东莞塑胶协会

- 拿到会员名录,直接对接

3. 技术+商务切入(打动客户)

- 技术方案(必带)

- PCTG耐温/耐化学/食品级报告(FDA、RoHS、REACH)

- 电子烟专用PCTG牌号(高流动、高抗冲、耐烟油)

- 注塑工艺指导(模温、压力、冷却,解决白雾/开裂)

- 商务策略

- 小批量试样

- 定制化:按客户产品调整牌号(高透/高抗冲/食品级)

- 账期/价格:当地经销商处理。

(四)、为什么不直接找悦刻/思摩尔(避坑)

- 采购逻辑:品牌/代工厂不直接采购原料,由配件厂全包(开模+注塑+供货)

- 门槛极高:思摩尔/悦刻供应商体系封闭,需长期验厂+认证+账期,中小原料厂很难进

- 效率极低:对接品牌/代工厂,层层审批,周期6–12个月,不如直接攻注塑厂(1–3个月可成交)

(五)、行动清单

1. 整理电子烟专用PCTG资料(牌号、报告、案例、工艺)

2. 1688/企查查筛选深圳/东莞100家注塑厂,电话/私信初步触达。最便捷是网上搜索深圳、东莞PCTG经销商

3. 报名IECIE深圳电子烟展,现场对接配件厂

4. 走访深圳宝安/东莞长安3–5家工厂,送样+技术交流

五、碳排放+健康对比

(一)、碳排放对比

1. 传统香烟

全生命周期碳排放约 14g CO₂e/支,主要来自烟草种植(化肥施用、土地利用变化)、加工制造、运输分销、燃烧排放及烟蒂废弃物处理。其中,燃烧阶段直接释放约 0.77–1.1g CO₂/支,种植与加工环节是碳排放的主要贡献来源。

2. 蒸汽雾化型电子烟(换弹/一次性)

全生命周期碳排放约 0.1–0.3kg CO₂e/支,核心排放源为塑料/金属外壳生产、锂电池制造、烟油生产及废弃处理。当前行业回收率仅约 3%,电子垃圾与塑料污染带来的环境负担显著,其碳排放并不显著低于传统香烟,一次性产品的环境影响尤为突出。

3. 加热不燃烧电子烟(HNB)

全生命周期碳排放约 0.2–0.4kg CO₂e/支,因无烟草燃烧环节,烟气直接排放较少,但加热设备、电池及烟草烟弹的生产与处置仍构成可观碳排放,低碳宣传需谨慎采信。

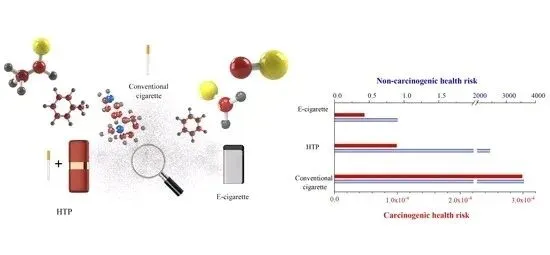

(二)、健康影响对比(引用权威机构结论)

1. 传统香烟

明确导致肺癌、心血管疾病、呼吸系统疾病等多种致命疾病,是全球可预防死亡的首要原因。

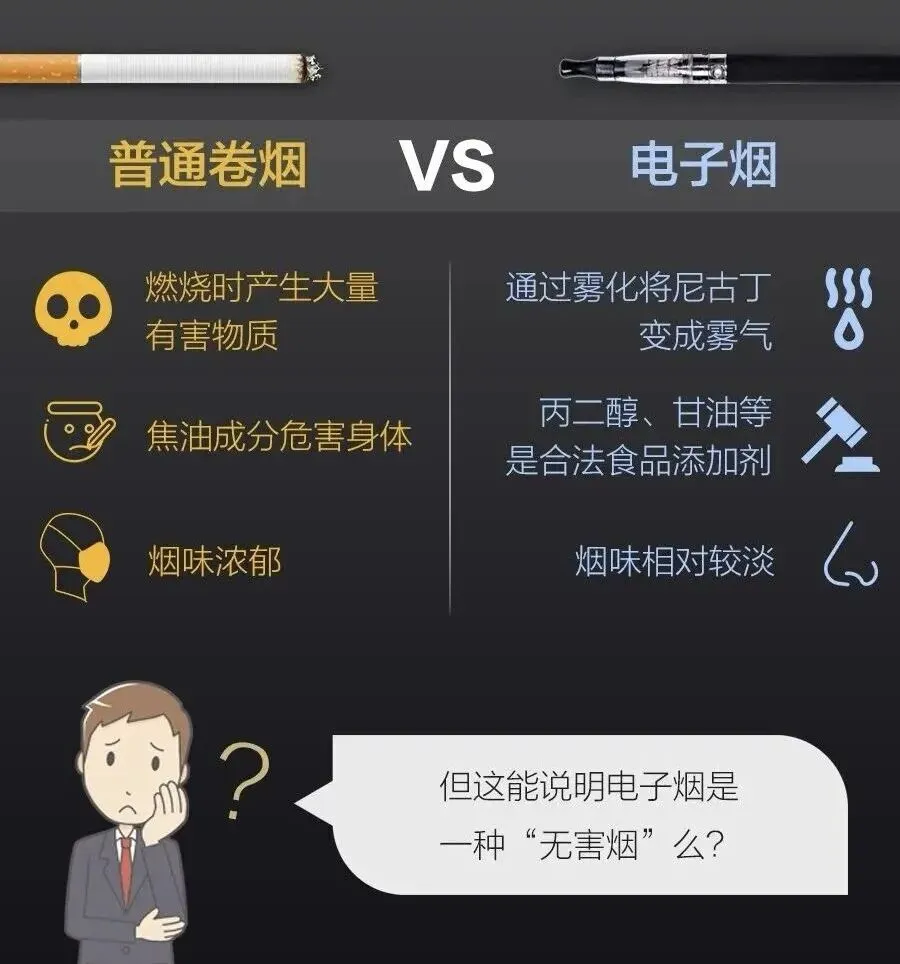

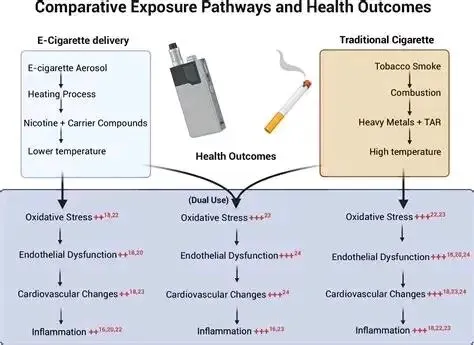

2. 电子烟

- 并非无害:世卫组织(WHO)、美国CDC等权威机构明确指出,电子烟气溶胶含甲醛、乙醛、重金属等有毒物质,可导致肺损伤、心血管疾病,且多数含尼古丁,高度成瘾,尤其损害青少年大脑发育与孕妇胎儿健康。

- 非戒烟工具:尚无充分证据证明电子烟可有效帮助戒烟,反而易导致“双重使用”,叠加健康危害;对非吸烟者,尤其是青少年,是诱导吸烟的“入门产品”。

- 长期风险未知:问世时间较短,长期使用对人体的慢性影响仍在研究中,但现有证据已确认其存在明确健康风险,绝非“安全替代品”。

(三)、全球电子烟监管格局综述(2022-2026)

电子烟行业已形成“严格许可”、“全面禁止”与“有限合规”三足鼎立的全球监管格局。2022年,中国率先将电子烟纳入烟草专卖体系,实施生产经营许可证制度,确立了全球最严的闭环监管范式;随后,美国与欧盟紧随其后,分别以“FDA授权制”和“TPD指令”构建了高门槛的准入壁垒;而新西兰、英国及部分东南亚国家则采取了截然相反的“全面禁止”或“限龄保护”策略。

1. 中国(2022年起):专卖许可·闭环监管

自2022年3月实施《电子烟管理办法》起,中国彻底终止了市场化扩张,实行烟草专卖许可证制度。从生产、批发到零售全面持证,取消出口退税,并强制要求雾化仓等核心部件采用食品级耐高温材料(如PCTG/Tritan)。目前中国是全球最大的电子烟生产基地,产能集中度极高,PCTG需求稳固于合规产能。

2. 美国:FDA授权·漫长博弈

作为全球最大的电子烟消费国,美国实行严格的“Pre-Market Tobacco Application (PMTA)”授权制度。截至2026年,仅有极少数烟草味产品(如Vuse)获得FDA正式授权,大量调味品及非法跨境产品处于待审或取缔状态。

3. 欧盟 & 英国:TPD指令·限味与封存

欧盟(含英国)依据TPD 2.0指令,实行严格的尼古丁浓度封顶与调味禁令(仅保留烟草味),并强制要求所有雾化仓必须具备儿童防拆功能。英国作为欧盟成员特例,实行严格的“尼古丁置换疗法”(NRT)监管,虽允许销售,但对青少年保护极严。

4. 新西兰:全面禁止·零容忍

新西兰于2024年正式立法,全面禁止电子烟的生产、进口、销售和使用,仅保留极有限的医用戒烟渠道。这是全球首个“零烟草”国家。

5. 其他区域趋势

- 东南亚(泰国/越南/缅甸): 普遍实行全面进口禁令或严格管制,供应链与销售链路极不稳定,为高风险区域。

- 俄罗斯: 实行许可证+消费税双重监管,2026年起重点打击青少年接触,仅保留合规存量市场。

(四)、结论性表述

从碳排放角度看,电子烟(尤其是一次性产品)的环境负担并不显著优于传统香烟,电子垃圾与塑料污染问题更为突出;从健康角度看,电子烟有害健康,不能作为传统香烟的安全替代品或戒烟工具,其健康风险需高度警惕。

六、总结

PCTG作为电子烟“透明化”趋势下的关键材料,其需求与电子烟市场扩张紧密相连。随着全球电子烟用户突破1亿、产品迭代周期缩短,电子烟领域已成为PCTG材料最重要的增长极之一。

当前,全球电子烟行业对PCTG的年需求量已达约4万吨规模,并有望随市场增长和产品设计演变(如更大容量、更复杂透明结构)而持续攀升。未来,随着环保法规对材料可回收性的要求提高,PCTG的回收利用技术也将成为行业关注的焦点。

数据来源:

1. Statista, FirstResearch, 2025 – Global Tobacco Products Market Revenue by Segment, 2018–2030

2. 《2024年世界烟草发展报告》。国家局烟草经济研究所(政策研究室)衡丙权/文

3. 图解 | 全球9成电子烟产自中国 中国人为健康 美国人为形象

国家局烟草经济研究所、世界卫生组织(WHO)、欧睿国际、中国海关总署、行业公开报道

数据时间:2024-2025年

报告日期:2026年3月